结论:

总收入:Web3商业模式已经大有发展,其中最强大的仍然是「出售区块空间」,其次是NFT交易平台、DeFi、GameFi和基础设施。

协议收入:大部分收入仍然来自LiquidityProviders和Lenders等角色创造的Supply-sideRevenue,协议本身的盈利能力?Protocol?Revenue仍然较少,其中流向TokenHolders的部分更少。虽然用户享受到了质押收益和治理权,但最核心的经济利益现在仍然不能够保证。

协议收入存在审计漏洞,对TokenHolders造成风险:ProtocolRevenue中的风险计提没有得到体现,协议收入数据与Token销售数据经常混为一谈,甚至有部分协议收入隐藏了RugPull风险。

1.Web3公司的收入情况概览

1.1这些Web3公司的收入最高?

在所有的公司中,收入几乎是最重要的指标之一。那么Web3公司究竟有在创造收入吗?目前,市场上比较可信的数据来自于TokenTerminal,此外theBlock,Messari和Web3Index也提供了部分数据。遗憾的是,目前没有任何一家完整地统计了全市场数据;我们将四者的数据结合起来进行分析,输出了独家分析报告。由于部分链上数据存在缺失,个别信息可能存在偏差,我们会在未来持续改进。

瑞士政府:联邦行政机构遭受DDOS攻击:金色财经报道,瑞士政府表示,联邦行政机构遭受DDOS攻击。一些网站和应用程序不可用。[2023/6/12 21:31:27]

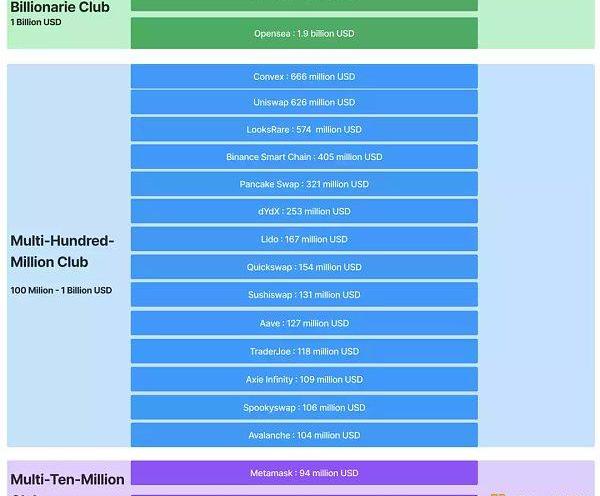

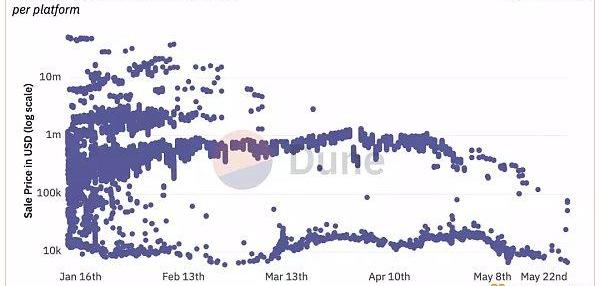

近180天总收入排行前17名的协议由于Web3的收入依赖于市场波动,我们仅统计180天的总收入。前17名的公司共创造了超过10billionUSD的总收入。

第一档:?Ethereum和Opensea,Ethereum的半年总收入为4.6billionUSD,在榜单中遥遥领先;Opensea的半年总收入约为1.8billionUSD,也是一个疯狂的现金奶牛;

第二档:大部分是Defi协议,总收入最高的是Convex和Uniswap,他们的半年总收入约为600millionUSD。

第三档:最有代表性的是工具中的王者——Metamask,半年的总收入为81millionUSD。

1.2商业模式决定了收入天花板?

我们分析了上述总收入的构成,看看商业模式的影响有多大。

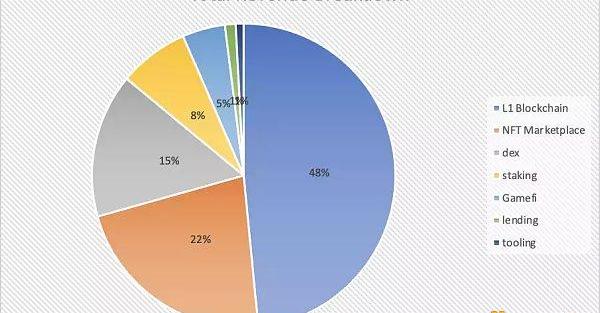

近180天总收入排行前17名的协议所在赛道占比可以看出:

COTI与跨链协议Chain Port合作将Djed扩展至多链:5月12日消息,基于DAG的Layer1层COTI宣布与跨链协议Chain Port合作,为Cardano生态稳定币Djed扩展至多链,可能会首先集成到BNB Chain和以太坊中,之后会集成至其他链。

此前报道,2023年1月份,Cardano生态去中心化稳定币Djed上线主网,Djed由区块链公司COTI与Cardano的核心开发商InputOutput合作开发。[2023/5/12 14:58:34]

-Layer1的收入占比接近总收入的一半,其商业模式是「出售区块空间」;

-NFT?交易平台收入占比为22%,其商业模式是版税抽佣;

-Defi中的?Dex?收入占比为15%,其商业模式是交易手续费和流动性做市收入;

-Defi中的?Staking?类收入占比为8%,其商业模式是资产管理的carry或利差;

-Gamefi?占比是5%,其商业模式是版税抽佣,转账手续费,销售NFT等;

-Defi中的?Lending?收入占比约为1%,其商业模式是利差;

-Tooling?的收入占比约为1%,其商业模式是服务费;

不难看出,最强大的收入机器是Ethereum,其商业模式是「出售区块空间」。他的收入远超其他项目。同样的,在L1blockchain中,收入的两级分化非常明显。

其次,创造收入能力强的是「NFT交易平台」。除了NFT本身火爆以外,平台的版税抽成极高——我们可以对比一下,通常Dex只有0.05%左右。

阿布扎比王室成员宣布成为MaskEX股东:据官方消息,阿拉伯联合酋长国阿布扎比王室知名主权财富基金(SWF)成员谢赫·哈马德·拉卡德·塞勒姆·哈马德·阿拉梅里(Sheikh Hamad Rakadh Salem Hamad Alameri)在签署战略备忘录(MOU)后宣布正式成为MaskEX股东,以开发阿拉伯联合酋长国迪拜的智慧城市。

谢赫·哈马德·拉卡德·塞勒姆·哈马德·阿拉梅里是阿布扎比2030年愿景的大力支持者,他为酋长国的社会和人类发展做出直接的贡献,并创建一个可持续发展的知识型国家。[2023/1/10 11:04:46]

2.协议收入大比拼

2.1协议自身的价值:ProtocolRevenue

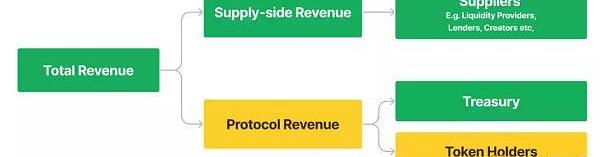

一般来说,Web3协议的收入由Supply-sideRevenue和ProtocolRevenue两部分构成,其中ProtocolRevenue的去向分为Treasury和Tokenholders。

Web3协议总收入的分配解释这张图:

TotalRevenue??=??Supply-sideRevenue?+?ProtocolRevenue

YGG买入22个DigiDaigaku NFT,价值51,303美元:9月2日消息,游戏公会Yield Guild Games(YGG)宣布,买入22个DigiDaigaku NFT,价值51,303美元,公会可以在DigiDaigaku生态系统启动后参与各种游戏体验。

金色财经此前消息,OpenSea数据显示,DigiDaigaku Genesis系列NFT近24小时交易额为376.61ETH,24小时交易额增幅达130%。近24小时交易额排名位列OpenSea第2。

据悉,NFT项目DigiDaigaku母公司Limit Break已通过两轮融资筹集2亿美元,Josh Buckley、Paradigm和Standard Crypto领投,FTX、Coinbase、Positive Sum、Shervinator和Anthos Capital等参投。[2022/9/2 13:05:11]

Supply-sideRevenue:是指的由Suppliers产生的,比如Defi中的所有流动性提供者,借贷中的所有借款人,Staking中的所有出资人等角色,他们在扣除本金后获得的收益。这一部分价值由suppliers创造,收入也自然归属于他们。

ProtocolRevenue:是指的协议在提供服务后收取的属于自身的收入,这一部分中,一般会分配给Treasury,剩下的分配给TokenHolders。

根据我们的统计,总收入最高的17个公司/产品/协议中,大部分ProtoclRevenue的比例极低。

数据:Azuki #1402以80ETH成交:金色财经报道,数据显示,Azuki #1402以80ETH成交,买家为shrimpwen.eth,目前该地址持有13枚Azuki。[2022/8/25 12:48:05]

Defi项目的supply-siderevenue大多占到TotalRevenue的90%以上。更有甚者如Uniswap,虽然累计总交易额达到1万亿美金,总收入高达6亿美金,但是没有任何ProtocolRevenue。

中心化的项目比如Opensea,Metamask等,由于没有Tokenomics,因此ProtocolRevenue暂且代表归属于公司的价值。

2.2?ProtocolRevenue排行靠前的公司:本身的盈利能力

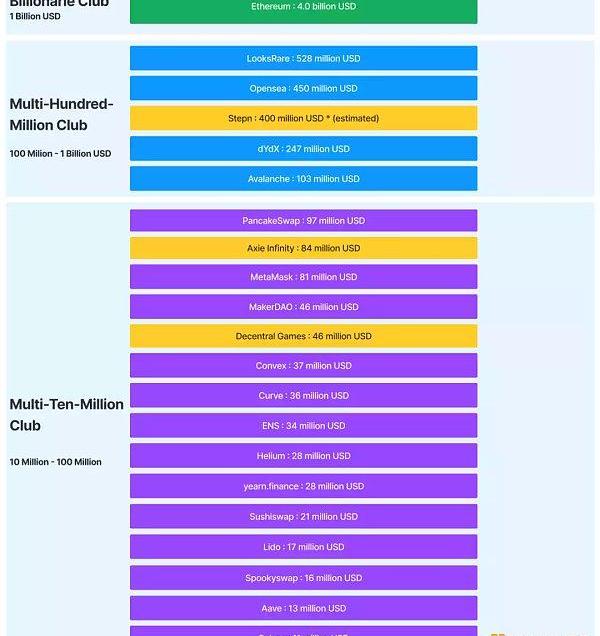

近180天ProtocolRevenue超过10millionUSD的公司排行?我们可以看到,如果用ProtocolRevenue来衡量协议的盈利能力,排行榜与通过TotalRevenue衡量完全不同。榜单中,Defi的占比直线下降,而L1公链,NFT交易平台,Gamefi项目仍保持不变。

备注:上述的一些项目我们将它们做了黄色标记

-Stepn未被主流网站收录,但确实有大量的收入,我们根据公开消息进行了预估测算

-AxieInfinity的收入波动过大,已跌为峰值的10%以下

-DecentralGames仅被TokenTerminal收录,未被其他网站未收录,可能数据不准确

因此,让我们严格一点,不考虑GovernanceRights,继续寻找上述哪些协议把价值留给了token。

2.3ProtocolRevenue有多少流向了TokenRevenue?

根据Web3Index的定义,收入可以分成内部和外部的,我们将其延伸为如下:外部收入:用户为使用服务进行的支付,实用属性;

内部收入:用户为了得到协议Token进行的支付,投机套利属性。

这一部分ImplicitRevenue,常见于x-2-earn和Web3infra中。它类似于Defi中的Supply-sideRevenue,但是更接近于TokenSale,参与者是为了获取Token的投机收益而使用这个协议,贡献了ETH或者SOL等形式的」收入「,得到了Token并且在未来卖出获利。

LooksRare的可疑交易统计以LooksRare为例,刷量交易者是平台最大的内部收入创造者。他们给平台支付了大量的交易手续费得到了LOOKS并卖掉,用这种套利交易的方式持续获利。这更像一种TokenSale驱动的融资收入,而不是业务驱动带来的收入。

此外,LooksRare虽然将ProtocolRevenue分配给LOOKStoken的质押者,但是这部分ETH的收入全部自动卖成LOOKS,并以LOOKS支付质押者。这也类似于一种默认的Token销售。

最终在这个经济体内,LooksRare创造了惊人的利润,但是其他参与者——不论是Washtrader还是TokenHolders——最终付出了ETH却得到了一堆LOOKStoken。究竟是谁捕获了价值?是Treasury还是LOOKS持有人?

3.3??有的收入永不披露,比如于双币系统中的增发收益

在Gamefi2.0中,有很多双币模式:

GovernanceToken:奖励给VC/投资者,有上限、且带有回购销毁;

UtilityToken:奖励给游戏玩家,无上限、且不回购,目的是维护游戏经济系统的稳定,不受投资者的影响。这个设计意图是好的,但一旦操作不当,将有可能使项目掏空整个经济体的价值。

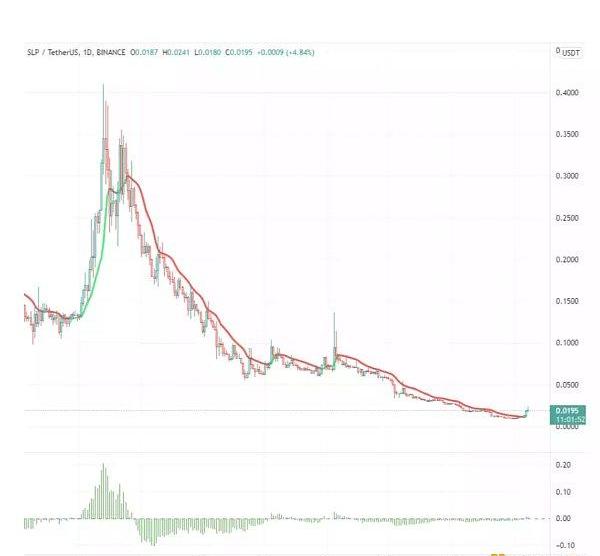

SLP的夸张下跌链上分析师容易犯一个错误,当我们在为游戏中不断增长的?「Inbound/outbound」数据欢呼的时候,其实UtilityTokens一直在增发。项目方可能通过多个地址,反复交易这部分UtilityToken,从而进行巨额获利,而不会向社区披露。因为根据白皮书,他们只需披露GovernanceToken的释放规则。

虽然GovernanceToken在通缩,并且积累价值,但是UtilityTokens的增发获利,让项目方在不断抽走游戏经济体的价值,类似于在rugpull整个项目,对投资者造成不利情况。目前,我们没有数据证明这一部分潜在收入,只是推测。

4.结语

截止2022年,我们可以看到Web3公司已经具备了商业模式,和创造巨额收入的能力。

如何为收入找到对社区,甚至是社会,更有价值的分配方式,是一个艰难的任务。有的协议将收入据为己有,有的协议将其保留在treasury选择观望,有的选择将收入回馈社区。当然,也有项目选择回避披露,用各种方式掩盖自己获取利益,而让TokenHolder承担巨大风险。

我们希望看到更多专注在Web3的审计、财务、以及监管功能的出现,完善整个行业。如果你正在从事,或者有兴趣从事这样的工作,欢迎通过邮件联系我们。

来源:金色财经

一串代码带来的巨额盈利,让传统的艺术圈开始陆续进军区块链市场,NFT艺术品市场正在走向疯狂。2021年,借助元宇宙概念爆火,NFT开始强势崛起,并在资本、机构、传统企业和各领域知名人士的共同推动.

1900/1/1 0:00:00如果我们要为互联网的去中心化铺平道路,我们最终会集中在三个支柱上:共识、存储和计算。如果人类成功地将这三者去中心化,我们将完全实现互联网的下一个迭代:Web3存储是第二个支柱,它正在迅速成熟,出.

1900/1/1 0:00:00TRONSCAN最新数据显示,7月3日至7月8日,波场TRON账户新增超100万,总数达到102,037,333,正式突破1.02亿.

1900/1/1 0:00:00限价订单簿在任何给定的时间,在一个特定的交易场所,可以满足新到达市场订单的限价订单累计交易量,被称为流动性.

1900/1/1 0:00:007月7日行情解析:大饼:大饼昨日冲高回落,呈现收敛三角形态的横盘整理,直至早间盘上攻突破三角区域,最高来到20675一线,涨幅到没有太大,只是缓慢震荡上行.

1900/1/1 0:00:00数据显示,以太坊期权交易者不像以前那么悲观,最近基于保证金的市场看到一些投资者在491,000ETH上超多头.

1900/1/1 0:00:00