为什么币圈的牛熊市更迭如此频繁?为什么区块链项目的平均生命周期如此短暂?到底什么是死亡螺旋?这些问题可能都可以用索罗斯的反身性理论来解释。本文将首先介绍反身性理论和这一理论在股市周期中的应用;其次通过对比股市和币圈分析区块链行业中的反身性,并解释币圈牛熊市周期产生的原因;最后运用反身性理论来比较97年泰铢放弃固定汇率事件和UST脱锚事件,给风险管理做出一定的建议。

反身性理论

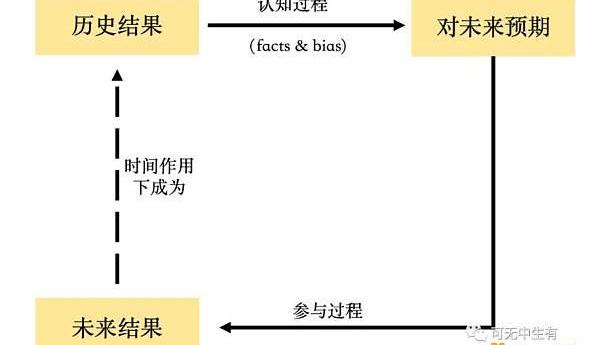

反身性即a导致b,而b又导致a的互为因果的特性。当a是人类认知,b是人类参与的事件时,就成为了索罗斯的反身性理论哲学。不同于用二分法区别思维和现实,反身性理论旨在说明:人类认知是构成事实结果的不可分割的一部分,真实结果不能被单独分离出来去独立分析。

具体而言,一个反身性单元由认知过程和参与过程所构成,而这两个过程之间存在一个双向的反馈循环:认知过程是从结果到预期,而参与过程是从预期到结果,而未来真实结果在时间的作用下又再变成历史真实结果,以此循环往复。因为事前和事后的不对称性,每一个过程单元都是不可重复的,因为就算所有的可被观察的因素是一样的,参与者的观点都很可能会在不同的时间发生变化。

可读区块链浏览器Cymbal完成1850万美元融资:7月22日消息,总部位于加利福尼亚州门洛帕克的区块链技术初创公司Cymbal宣布完成1850万美元融资,First Round Capital、Solana Ventures、CAA Connect、Coinbase Ventures、Patron、GV、Acrew和UTA Ventures等参投。Cymbal打算利用这笔资金扩大业务并加大开发力度。

Cymbal正在构建可读以太坊区块链浏览器,将复杂的链上数据转化为可视化且易于理解的交易摘要分析,比如钱包投资组合排名、NFT购买人数、特定加密项目销售额等,便于普通用户理解。现阶段Cymbal支持分析和处理以太坊区块链数据,后续将拓展到Solana区块链。[2023/7/22 15:51:57]

在上述的认知过程中,由于人类永远不能完整地了解真实世界,所以会出现认知偏差,而这一偏差又会通过参与过程直接影响到下一个真实结果从而影响真实世界。当认知偏差的方向和真实结果的方向一致时,出现自我加强过程,带来牛市的持续膨胀和熊市的死亡螺旋。

股票市场中的反身性

在股票市场中,事实结果就是股票价格,而股票价格取决于两个因素—基本趋势和主流偏见。基本趋势(underlyingtrend)不受投资者的预期影响,与自由现金流、资产价值等因素有关;而主流偏见(prevailingbias)是市场中大部分参与者的预期与真实结果之间的偏差。基本趋势通过认知过程影响参与者的认知,这一过程同时产生了主流偏见,两者共同通过参与过程影响股票价格。

Polygon联创:解决区块重组问题的下一个版本将在3月左右发布:2月24日消息,Uniswap创始人Hayden Adams发推文称,Polygon需要公开采取行动来解决其重组问题,昨天157个区块重组(5分钟的历史)和12月120个区块重组是糟糕的,并且可能还会破坏桥和CEX等。也许是共识算法的改变?或者基于社会共识的硬分叉来削减验证者?

Polygon联合创始人Mihailo Bjelic对此回复称,你说得对,重组必须解决。但这次是由于一个正在修复的错误。我们正在探索用具有即时终结性的单个(基于Polygon Edge的)客户端替换Bor/Heimdall。

Polygon联合创始人Jaynti Kanani回复称,(解决重组问题)这分两部分进行。第一个已经在1月份进入主网(减少sprint大小),下一个版本将在3月左右,支持几秒钟内完成。昨天的重组是由于一个错误引起的,很快就会被修复。对于第二次更新,我们将很快发布。现在正在严格测试。

此前消息,昨日凌晨,Polygon出现一次“异常大”的区块重组,规模为157个区块,导致一些节点失去同步,且PolygonScan数据中断近两个小时。不过官方称区块生产从未停止。[2023/2/24 12:27:19]

基本趋势和主流偏见又反过来受股票价格的影响。股票价格通过影响公司地位、信用评级、消费者接受程度、兼并收购等方式影响公司的基本面;而股价的正回馈会加大主流偏见。

比特币全网未确认交易数量为1051笔:金色财经报道,BTC.com数据显示,目前比特币全网未确认交易数量为1051笔,全网算力为259.09 EH/s,24小时交易速率为2.94交易/s,目前全网难度为31.36 T,预测下次难度上调10.93%至34.79 T,距离调整还剩1天17小时。[2022/10/9 12:49:56]

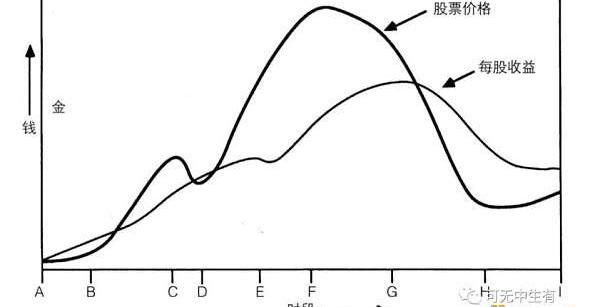

在一个典型的市场事件序列中,基本趋势、主流偏见和股票价格这三个变量先是在一个方向上,接着又在另一个方向上彼此加强,繁荣与萧条的交替。

下面直观地感受一个完整的股市周期:起初,对基本趋势的认定将在一定程度上滞后,但该趋势已经足够强大并在每股收益中表现出来。基本趋势被市场认可后,开始得到上升预期的加强;此时市场仍然非常谨慎,趋势时而减弱时而加强,这样的反复可能多次,在图中只标出了一次。结果,信心开始膨胀,收益的短暂挫折不至于动摇市场参与者的信心。预期过度膨胀,远离现实,市场无法继续维持这一趋势。偏向被充分地认识到了,预期开始下降。股票价格失去了最后的支持,暴跌开始了。最后过度的悲观得到矫正,市场得以稳定下来。

Metal Pay 将推出可赚取加密货币的信用卡:9月16日消息,加密货币支付解决方案 MetalPay (MTL) 宣布将推出一张可以通过其官方渠道存入加密货币的信用卡。用户可以每月收到美元支付的加密货币奖励。[2022/9/16 7:01:51]

区块链行业的反身性

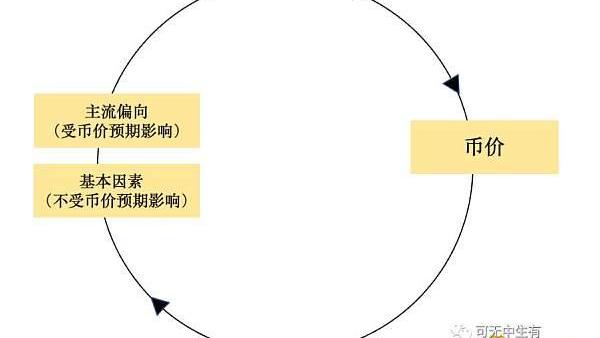

在区块链行业中,Token价格是由供求决定的,在供给一定的前提下,需求大致分为使用需求、投资需求和投机需求。和股票市场相似,币价也受基本趋势和主流偏向的影响。基本趋势由使用需求和投资需求带来的资本流动构成,这两种需求不受币价主观预期影响;而主流偏向表现在投机需求带来的资本流动中:投机资本为上升的收益率和上升的币价所吸引,其中币价的作用远大于收益率,因为只要币值略为下降,总收益就可能变成负值。所以对未来币价变化的预期构成了投机交易的主要动机。

股票市场与区块链市场在反身性过程中有两大区别,第一在于基本趋势对价格的影响大小不同。股价受基本趋势的影响是比较大的;然而由于目前的区块链市场投机需求带来的资本流动占比极大,所以基本趋势对币价的影响很小。第二个区别在于价格对基本趋势的影响大小不同。股价对公司基本面的影响是间接的且相对较小;而在区块链市场中,由于Token的原生性,币价通过直接影响矿工/验证者收入、员工收入、社区活跃度、对新用户的吸引度等等因素来影响基本趋势,所以币价对项目基本趋势的影响举足轻重。

数据:以太坊盈利地址百分比的七日平均值跌至55%,创22个月来新低:6月12日消息,Glassnode 数据显示,以太坊盈利地址百分比(7d MA)跌至 55.667%,创 22 个月来新低。[2022/6/12 4:19:51]

了解了这两大区别,我们来看一个完整的币圈周期产生的原因:首先假设基本因素不变,但市场预期币价涨所以主流偏向在加强,这会导致真实币价的上涨。而币价的上涨会通过激励更多验证节点、社区活跃度和新用户人数等来使得项目基本面变好;同时主流偏向会自我强化继续预期币价上涨,基本面和主流偏向的上涨进一步带动币价上涨。趋势一旦建立起来,就会自我保持、自我发展,直到转折点出现。当投机性资本流入无法补偿使用需求减少带来的资本流出、宏观/法律环境变化带来的投资性资本流出、上涨的待偿付利息/债务时,这个趋势就会逆转。此后,又向相反方向启动一个自我加强的过程。预期的下跌带来主流偏向的强化,导致币价下跌;下跌的币价又会影响矿工和节点的积极性、项目方的积极性和新用户的数量,从而使得基本因素变差,带来币价的进一步大跌,进入死亡螺旋。

由于币价变化是个纯粹的反身性过程,也给区块链行业带来了以下普遍特点:

牛熊周期会永远伴随区块链市场,且转换速度比其他金融市场要更快。

在熊市做的好的项目牛市一定不错,因为整体币价上涨会对基本面有促进作用,正向反馈不断增强。

项目方对币价加一些负反馈因素可以让反身性过程变慢,但是无法阻挡这一趋势。

DeFi类项目在牛市发展最好而在熊市跌的最惨,因为defi类项目的基本面也几乎是由币价支撑,所以币价上涨基本面变好一飞冲天;币价下跌基本面变差死亡螺旋。

非金融类项目/真实使用需求大的项目在熊市中相对稳一点,但因为项目发币的原因,基本面一定还是会受到牛熊市反身性影响。

关于币圈是否适合价值投资的问题:虽说基本面受价格影响大,在牛市好的基本因素在熊市可能变成不利因素;但在同一市场环境下,基本面相对分析是一定需要的。当然在区块链行业,数据分析变得更重要。

UST脱锚事件中的反身性

UST的脱锚事件和1997年亚洲金融危机中泰铢被迫放弃固定汇率有诸多相似之处,信仰反身性的索罗斯判断周期拐点将至,通过囤泰铢+突然抛售引起市场恐慌,迫使泰国最后放弃固定汇率陷入货币危机。下面会运用反身性理论,从事前和事中两个维度对UST脱锚事件进行分析,希望能给大家在事前和事中风险管理上做出一些参考。

1.危机之前的因素分析

泰铢在被做空之前,出现了基本因素变差、基本因素受汇率影响变大、主流偏见加重且怀疑情绪出现等现象,这也是反身性的周期拐点出现的一些预兆,以此为基础对比分析UST脱锚前的情况:

基本因素变差:超出市场的收益率,已经搜刮完链上真实收益。Anchor底层真实收益来源是POS和借贷收益,如果真实收益<AnchorRate,会用链上收益储备金来补足,今年2月以来,Anchor的储备金亏损达3亿多美金。

基本因素受币价影响变大:Luna作为链币关于到整条链生态的存亡。作为UST的对手方,UST的价格波动会传导到Luna,所以UST的锚定直接决定整条链的发展和收益。随着链上收益被不断补贴给储户,链上基本因素几乎完全取决于币价。

主流偏见加重且怀疑情绪出现:主流偏见主要因为大而不倒且项目方肯接盘的预期、基于当前luna价格的超额抵押的错觉、LFG购买BTC的举措;而怀疑情绪的出现则是因为对基本因素变差的洞察、熊市到来的恐慌、以及储备资产/算稳结构无法抵御大规模踩踏的担忧。价格锚定已经基本完全依赖市场的信心,可见一旦市场恐慌对脱锚影响巨大。

事前风险管理启发:

事后结果是事前所有预期的其中一种可能,所以我们由事后结果去学习事前认知时,不仅要关注对事后结果的解释性还要关注事后结果对事前各种预期之间的差别。私认为多做事后分析的作用仅在于给人一种趋势的直觉。

基本因素变差、基本因素受价格影响变大和主流偏见加重且怀疑情绪出现这些预警因素可能可以持续很久,也可能立刻迎来拐点。作为市场参与者来说,设定几个预警线来做事前风险管理可以免受大规模损失。

2.死亡螺旋过程分析

泰铢在被做空时,攻击手首先通过各种渠道借泰铢,而后在市场抛出将泰铢打击贬值,再以美元等外币购入泰铢归还。由于攻击武器是远期合约,则威力更加强大。最初,泰国央行面对攻击,不断用手中的美元等外汇回收市场抛出的泰铢,保持价格稳定,然而,泰国市场开放程度很高,外汇用途很大,不能够过多地消耗在攻击手身上。于是泰国央行发起两大举措,措施一是将隔夜同业拆借利率提高至1000%,提高隔夜资金成本。措施二是切断泰铢流向境外攻击手的渠道,要求银行将泰铢调出境外时要提交真实的交易证明。然而攻击手弹药充足,不断加大市场恐慌,最终泰国央行被迫宣布改固定汇率制为浮动汇率制,汇率由25:1迅速跌至30:1,甚至更低。

据nansen的链上数据分析,UST脱锚事件主要是因为一些巨鲸的撤资导致市场恐慌。一些巨鲸在4月就已经开始把UST从Anchor取出,通过Wormhole跨链到以太并存入Curve,再通过UST-3pool换成其他稳定币。早在5月7日,LFG已经开始在Curve上买入大量UST与巨鲸进行对抗。直到5月9日,由于抛售数量巨大导致UST脱钩,这引起了恐慌;LFG卖出14亿美元的BTC来接盘,整个市场因为担心BTC下跌而陷入更大恐慌。5月10日早晨,JumpTrading和LFG不再出售比特币储备,任凭事态恶化。5月12日,LUNA从所有主要交易所摘牌,价格从60多美元跌至不足十分之一美分。

事中风险管理启发:

泰铢和UST被做空都伴随着市场和中心化组织之间的角逐。由于币圈散户众多,反应较慢,所以角逐从开始到结局会留有一定的时间给参与者去反应。而一般角逐开始时,基本就是周期拐点的信号,不管结局如何,不断自我强化的趋势一定会有损。

加密资产应该是所有资产中最符合反身性理论的,这也意味着币价是包含人类情绪最多、最不可预测的。换句话来说,人类认知对真实结果的影响在区块链行业里是最大的。当然,如果完美认知可以达到,就不会留下什么想象空间了,毕竟从某种程度中,我们生活的这个世界就是我们想象出来的。

来源:金色财经

标签:区块链USTPOLYPolygon区块链是什么工作trustwallet下载钱包官网poly币是什么币polygon币当前行情

来源|Blockdata编译|黑米早在2021年8月,区块链分析公司Blockdata就向我们揭示了:在管理资产排名前100的顶级银行中.

1900/1/1 0:00:00对于科技和科技初创公司来说,过去六个月是充满挑战的六个月。宏观事件给该行业带来了巨大的压力,估值暴跌,收入增长放缓,甚至面临裁员危机.

1900/1/1 0:00:00近日,加密市场破纪录地出现连续十周周线收跌的极端行情,美国多项经济数据远远低于预期,美联储持续大幅加息,区块链安全事件频发……在多重因素的共同作用下,机构大量抛售GBTC、stETH以偿还债务.

1900/1/1 0:00:00根据最新的DappRadar和BGAGames报告,4月份区块链游戏活动创下历史新高。游戏dapp吸引了超过120万个新的活跃钱包.

1900/1/1 0:00:00GameFi站在DeFi、游戏与NFT的交叉点上,取众家之所长,自成一体,并在今年夏天经历了一轮爆发,头部项目如AXS、MANA、SAND等都获得了百倍甚至千倍的增长.

1900/1/1 0:00:00如果说千里之行始于足下,那么在虚拟的旅途中又该如何迈出这一步呢?在最近的一次谈话中,有人问我:“人如何在元宇宙中移动?漂浮?滑行?走路?还是跑步?”这些问题既揭示了一种好奇心.

1900/1/1 0:00:00