摘要

本文从风险管理的四项基本要素出发,即风险、客户、交易和数据,基于该视角之下,对央行数字货币在资金交易流转的场景中,与反管理相关的风险及应对进行了研究与探索。重点对数字货币下可疑交易资金的监测模式,提出了一定的观点与建议。

关键词:风险? 客户? 交易 数据? ?央行数字货币

作者 |? 王静, 企查查科技有限公司高级业务顾问;? 汪灵罡, 方达律师事务所资深律师? 上海国际经济贸易仲裁委员会仲裁员

2014年,中国人民银行正式启动法定数字货币研究。2017年,央行数字货币研发工作进入新的阶段。经国务院批准,中国人民银行组织数字货币相关市场机构开展名为“DC/EP(Digital Currency/Electronic Payment)”的法定数字货币分布式研发工作。

央行数字货币,涉及货币发行与供给、利率政策、货币政策传导与调控、支付结算等多个领域。本文研究的重点,是从风险管理的四项基本要素出发,以可疑交易监测分析及上报为场景依托,探索对于数字货币反管理的实践应用。

文中同时对央行数字货币在现阶段的一些理论、概念及分析进行了整理,并以图片形式列出,供各位读者参考。

一、风险管理要素

自2007年《反法》发布实施至今,以商业银行为主体的各类型反义务机构,在配套的监管法规框架体系下,积累了丰富的、基于中国国情的一线实践和管理经验。从基础的三大核心义务出发,风险管理至少应当包括以下四个要素,即“风险”、“客户”、“交易”和“数据”,上述要素亦构成了风险管理的四个重要支柱。

风险

对于风险的认识,已日渐成为金融机构日常反工作的重点内容之一。而数字货币特别是以比特币为代表的,被用于、作为工具的,也偶见媒体报道。如2014年,有犯罪分子通过比特币交易平台OKCoin注册账号后,分批多次购买比特币,最终在澳门地下钱庄卖出获取法币并完成。[1]2015年,比特币基金会(Bitcoin Foundation) 前副主席、BitInstant网执行官Charlie Shrem在美国著名网络黑市丝绸之路(Silk Road)上不法交易比特币的金额超过100万美元。[2]

反比特币项目创始人称其正在遭受美国政府的迫害:6月27日消息,此前报道称,美国司法部起诉反比特币(AML Bitcoin)项目创始人Rowland Marcus Andrade和美国游说行业“教父”Jack Abramoff涉嫌和电信欺诈。对此,Andrade在采访中声称,这些指控是捏造的,他是“政府腐败的受害者”。

他表示,Jack Abramoff与政府合作,试图让他以1亿美元的价格出售其公司。他补充说:“如果我现在没有完成交易的技术,那么他们为什么要强迫我出售公司?因为我拒绝合作,政府试图摧毁我的公司。”Andrade进一步表示,美国政府正试图基于AML比特币项目创建自己的加密货币,并引用了其的法律文件作为证据。(Coindesk)[2020/6/27]

对于风险的评估,基础并且最为重要的一点是评估“上游犯罪收益”的“风险”,即,评估有多少非法的“犯罪收益”存在被清洗的可能。

如果说在原有的“法定货币”体系下,“犯罪收益”的表现形式是“法定货币”形态,那么在以比特币为代表去中心化的“虚拟货币”体系下,犯罪收益的表现形式也可以是“比特币”为代表的“虚拟货币”形态。因此,从风险的角度衡量,不论是那种非法收益的表现形态,风险的本质并不会发生改变。即,评估风险不是评估犯罪收益的“外在表现”,评估的核心仍是“犯罪收益”本身。

这里延伸一点,不论“虚拟货币”或“数字货币”,鉴于本文讨论的重点不是如何区分两者,因此,不对两者在发行主体、发行数量上限等做进一步的延伸。

客户

反义务项下的各项工作均是围绕“客户”展开,“数字货币”体系下的反管理工作也不例外。

中国人民银行数字货币研究所所长穆长春指出,央行数字货币功能和属性,跟纸钞完全一样,形态是数字化的,是“具有价值特征的数字支付工具”。基于上述解释,虽然央行数字货币可能改变原有的一些货币发行、流通以及支付结算方式等,但“客户”仍是落地在金融机构这个层级。对于客户身份的尽职调查、重新识别、持续识别、风险评级等各项工作,不能也不应当随着数字货币的推行而发生迁移。

此外,从面向社会公众的窗口来说,金融机构仍是重要的媒介或渠道,对于客户的了解和接触,金融机构的“距离”更短。因此,对于“客户”的管理仍是落地在金融机构。

动态 | 荷兰财长向议会提交一系列反措施 内容包括监管加密货币:据NL Times消息,周一,荷兰财政部长Wopke Hoekstra、司法与安全部长Ferdinand Grapperhaus向议会提交了一系列反措施。其中部分内容为:禁止超过3000欧元的现金支付,监管加密货币,停止流通500欧元的钞票。 其他措施包括提高反监管机构FIU Nederland和其他调查机构的能力,以便他们能够调查更多可疑交易的报告。银行将被鼓励分享可疑客户的信息。荷兰将倡导建立一个欧洲反监管机构,以便在国际层面更好地协调打击这一犯罪。[2019/7/1]

交易

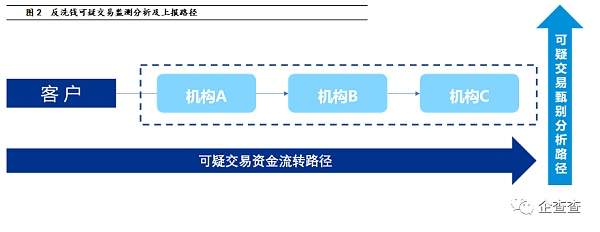

金融机构现有反业务管理模式当中,对于可疑交易的监测与分析,是以“金融机构”为主体进行的。金融机构承担着可疑交易报送的义务,这也是《反法》赋予金融机构的义务。但现实当中,由于“客户”本身是贯穿了不同类型的金融机构,从单一机构出发,很难准确对客户账户交易的资金流转有着横向和全局性的认识,这也导致了在实务工作中,可疑交易上报存在误报率过高等问题。

如下图所示,现有的可疑交易监测上报是从“金融机构”到“央行”的纵向流转路径。而客户实际的资金流转,其路径是横向的。金融机构囿于各项内外部资源制约,无法真正做到掌握客户交易全貌。

数据

数据,从反的视角区分为“客户”和“交易”两大类,《反法》以及相关的政策法规,均对数据保密及安全性管理有着明确的规定。

无论从外部客户隐私保护、亦或金融机构自身定位、以及内控管理的角度,对于“交易”类数据的流转,保护强度要高于一般类型的数据。而“客户”类型的数据,需要区分是否为法定公开公示数据,综合予以考量。对于“个人客户”金融信息的使用和保护,相关的法律和监管要求更加严格。就央行数字货币体系下的风险管理而言,同样要在严格遵守“客户”和“交易”数据安全与保密的原则下进行。

动态 | 币安发起反行动:据CCN报道,本周,Binance开始与Chainalysis(一家领先的区块链分析公司,专门评估可疑交易和地址)合作,改进它的“反”系统,并进一步让加密货币领域合法化。[2018/10/23]

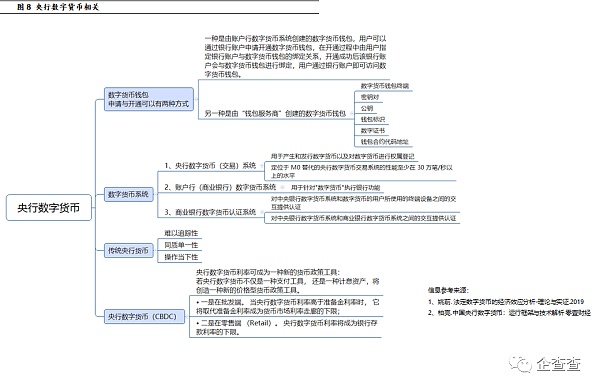

二、央行数字货币

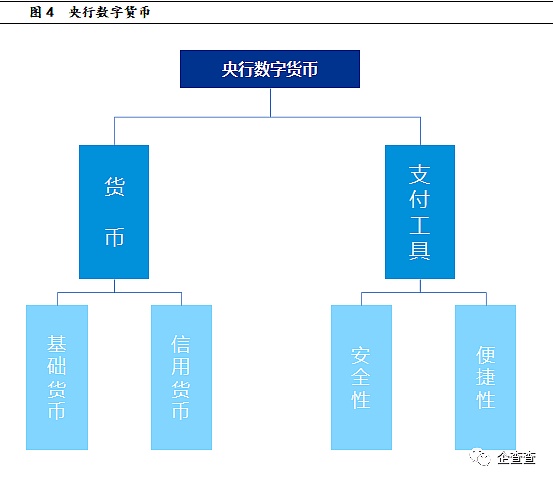

央行数字货币项目DCEP(Digital Currency Electronic Payment),即“数字货币和电子支付工具”,从上述定义结合相关文献资料解释,兼具“货币”和“支付工具”双重特性。

货币

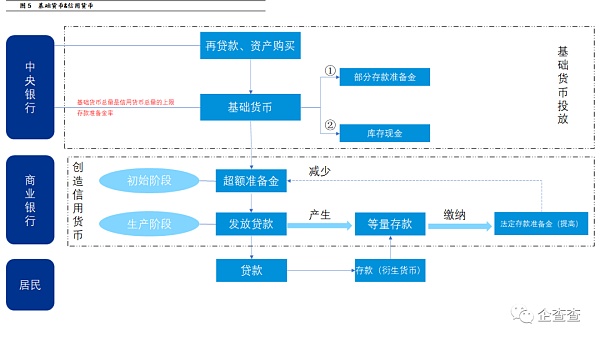

货币是一般等价物,具有价值尺度、流通手段、支付手段、 贮藏手段、世界货币的职能,[9]货币具有上述职能的前提是以“信任”为基础的[10]。

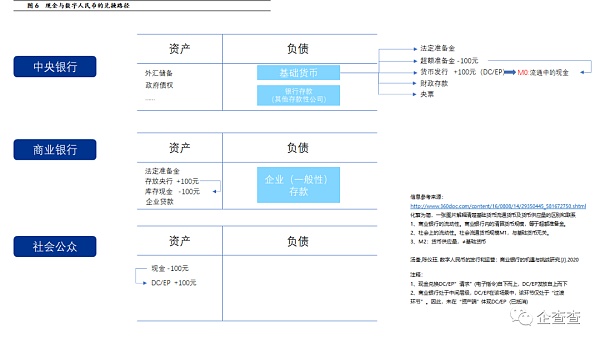

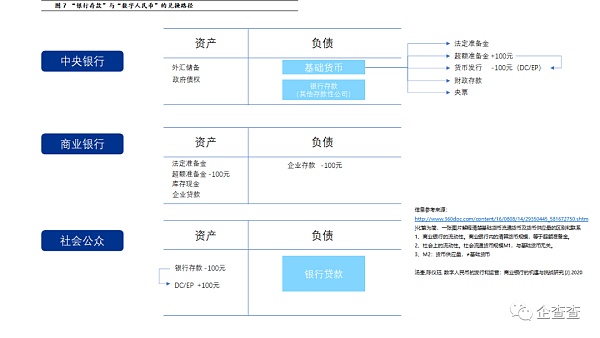

中国央行发行的数字货币由中央银行进行信用担保,属于法定货币,具有无限法偿性。本文不对基础货币发行、以及信用货币创造等环节进行描述,也不对现金、银行账户存款与数字货币之间的“互换”进行分析,仅基于数字货币在交易过程当中、可能涉及的风险管理予以展开。

根据相关文献等资料,整理了基础货币和信用货币流转模式、数字货币与现金、银行存款间“兑换”的过程,如下列图示,供各位读者参考。

支付工具

数字人民币的交易方式和渠道,由于依托的是电子化、网络化渠道,包括其支持离线交易的模式,其理论上的“周转速度”要快于现金。在网络技术进步的影响下,进一步助推了交易环节的处理效率。

花旗集团反部门招聘比特币专业人才:日前,花旗集团反部门正招聘拥有比特币背景的人才,其领英招聘广告显示,集团正招聘一名副主席及一名高级副主席,以负责研究与比特币、加密货币及其它新兴支付技术相关的风险,其中高级副主席的职位要求中包括“加密货币与比特币监管知识”。此外,两个职位的说明中都将“比特币职业认证”作为加分项目。[2018/4/18]

从反可疑交易甄别分析的视角,技术层面首先需要对于资金流向可定位跟踪,但“资金流转”仅是可疑交易甄别分析的环节之一。即,通过技术手段实现对客户交易模式的定位和复盘,是“起点”而不是“终点”。

根据数字货币研究所的专利设计,数字货币的管理包括对“数字货币的追踪”,其数字货币追踪方法和系统能够解决资金付款方跨主体、层层追踪资金流向的问题,并且支持货币流向的定制追踪,在发起方管理范围内进行资金流向追踪,从而保护用户隐私。其具体实施方式包括:

(1)接收来源币所有者的追踪请求;

(2)根据追踪请求向交易过程中产生的去向币中设置追踪,并保存去向币;

(3)在接收到来源币所有者的查询请求的情况下,向来源币所有者返回反映来源币后续交易过程的追踪链条。[6]

三、数字货币的反实践探索

接下来我们将从反对于资金风险控制的角度,从交易、客户、风险和数据方面分别展开阐述。

“交易”与“客户”的管理

反视角下的数字货币管理,需要明确两个方面的问题。

首先,数字货币,本质上并未改变资金流转的“外在模式”。不论是疑似电信、网络、非法集资等等,总体外在的资金模式仍是有规律可循。可疑交易监测分析仍然体现为对资金流的追踪,并结合客户身份、行为的定位,做进一步的判断后,进行上报或排除。

不同点在于,这中间因为货币形态的变化,而导致的后台数据表中对应字段的增加和改变。例如数字货币形态下的钱包地址、钱包标识、钱包合约包、来源币、去向币的标识位等,表字段的口径以及相应表与表之间的关联映射规则变化等等,需要基于“数字货币”重新定义和划分。

其次,按照“双层运营”的结构,金融机构作为反义务主体,可疑交易的监测、分析与上报,仍是以金融机构作为“发起主体方”。资金流向的追踪、复盘、客户主体身份辨识、交易甄别、分析、上报、排除等一系列动作,“起点”仍是定位于“金融机构”。

辟谣:中国央行发给美媒的虚拟货币反联合监管邮件是黑客所为:数十家美国媒体在当地事件2月6日收到来自“姚丰(中国人民银行反督查)”的一封官方信函,该邮件邀请媒体出席新闻发布会,讨论虚拟货币问题,并称中国人民银行(PBOC)与香港金融管理局(HKMA)联合发布的反监管新框架,并非重塑现行制度,而是将在各个方面打击大陆和香港的比特币交易。该监管规定涵盖了个人和企业层面、虚拟货币相关的所有业务及活动,包括做市商、矿场经营者,交易平台和数字钱包。金色财经独家联系到一位接近监管人士称:“央行不可能给一家海外媒体专门写信宣布监管消息,一切动态应以央行官网为准。”同时据香港华南早报消息,该邮箱的拥有者,央行合肥分行的一位官员表示他并不知道该邮件是由他的邮箱发出,还称他的电子邮件被黑了。因此,此次事件可能是黑客集中向海外媒体发送这一利空消息。[2018/2/8]

从上文中数字货币研究所对于“数字货币追踪”的专利内容来看,由谁负责接收“来源币所有者”的追踪请求?谁负责处理并设置“去向币”的追踪?谁负责向来源币所有者返回追踪链条信息?是数字货币发行登记端、即央行,还是商业银行的数字货币系统,并未予以明确。

以下按照“资金交易甄别”与“客户主体分析”两个维度展开。

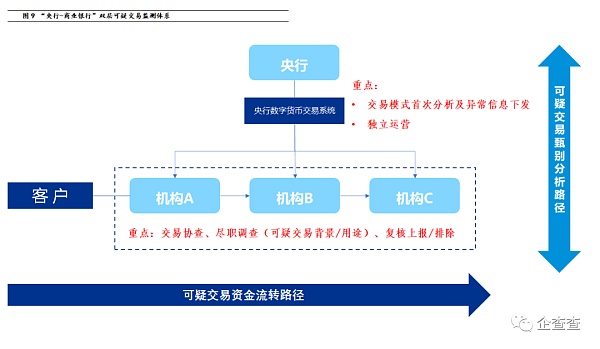

资金交易甄别

因为数字货币的发行主体是央行,“央行数字货币系统”用于产生和发行数字货币并对其进行“权属登记”。

如果将现有的可疑交易监测上报流程进行拆分,即央行作为“根节点”,并以“独立运营”模式,进行可疑交易模式的首次定位,并下发信息至金融机构。在此基础上,作为“子节点”的商业银行等金融机构,再进行可疑交易协查和加强尽职调查,对最终可以确认的形成重点可疑交易报告,由子节点、即商业银行这个层级进行上报处理。

上述处理方式的好处在于,一方面可以有效解决金融机构间数据壁垒导致的交易无法横向透视问题,另一方面也强化了数字货币在交易过程当中的风险防范和管理。

此外,从“时间”维度来看,如前文所述,由于数字货币的周转速度快,现实中还可能存在,一方面因为资金流转速度快,另一方面人工对可疑交易甄别分析滞后,而导致对风险的预防出现滞后性现象。通过将可疑交易监测、分析、上报等流程进行细分,也可以有效规避可疑交易环节处理时间滞后的问题。毕竟央行在对于客户交易的视角方面,借助技术的力量,覆盖的广度和范围要大于单一金融机构自身。

客户尽职调查

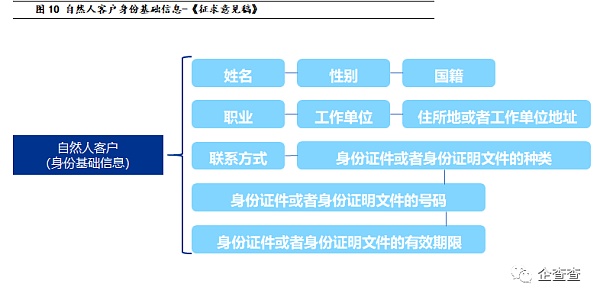

不论央行数字货币是基于账户的“紧耦合”、还是基于数字钱包APP的“松耦合”,回归客户身份的“本源”,按照央行3月31日发布的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(修订草案征求意见稿)》(以下简称《征求意见稿》),在标准化的客户基础身份信息之上,结合内外部的多维度身份信息,如何进行相对有效的身份验证与识别,仍是值得探索的领域。客户尽职调查,不论身份的“验证方式”如何改变,支持信息“可验证的渠道”如果没有实质性发生改变,并不能让客户尽职调查的有效性得以最终改善。

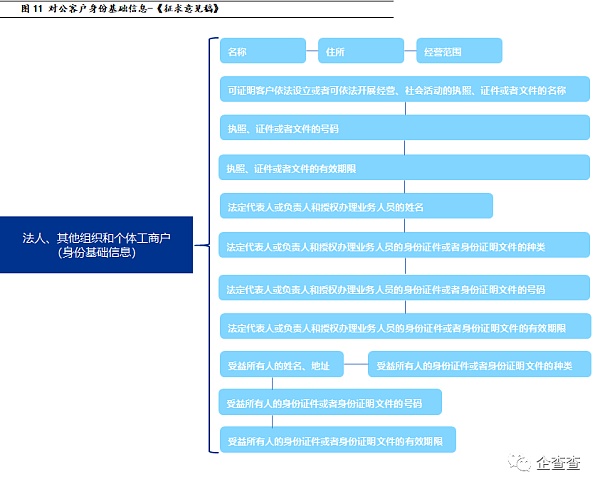

以下对《征求意见稿》中的客户身份基础信息进行了列示。

以个人客户为例,现有的基于“联网核查”+“手机号码实名制”的验证方式,如果在数字货币交易监测过程中,没有在上述验证方式的基础上,拓展对于个人社保信息、纳税信息、生物特征识别信息等等多渠道的验证,对身份信息的验证强度仍然相对有限。

数字货币基于钱包、或者基于账户,对用户身份信息的获取和验证,仍是基于现有渠道展开的客户信息采集,底层的客户身份基础信息内容未发生实质性的改变。

在基于“央行-商业银行”构建的双层数字货币交易监测分析的前提下,本身交易数据的广度与深度要比“商业银行”单一层级要大。交易维度的数据,也是客户身份数据的有益补充。从商业银行进行二次可疑交易复核或加强尽调的场景出发,央行主导的、串联起多机构的、以客户为中心的交易数据的下发,将是落地高风险客户尽职调查与后续管理的有效突破。

以下图为例,假设机构A被定义为数字货币的可疑交易发生机构,从信息的流转和使用来说,央行将充分调取多机构的信息平行移至机构A,也便于机构A进行更有针对性的尽职调查。

“风险”与“数据”的管理

与数字货币相关的“风险”与“数据”的管理,我们尝试从数字货币的“匿名”这个角度进行分析。为什么从“匿名”的角度予以分析?

首先,预防通过各种方式掩饰、恐怖活动犯罪等犯罪所得及收益来源和性质的活动,是风险管理的最终目标;其次,在活动当中,不可避免地会存在“支付”场景。因此,对“支付”这一行为的认识和了解,是管理风险的方式和手段;最后,对比特币所带来的“匿名支付”需求,如何进行合理性判定?并由此会产生哪些对风险管理的不利因素?

央行数字货币支持“可控匿名”。这里的“匿名”,我们以“现金”为例,先对“匿名”这一概念进行解析。

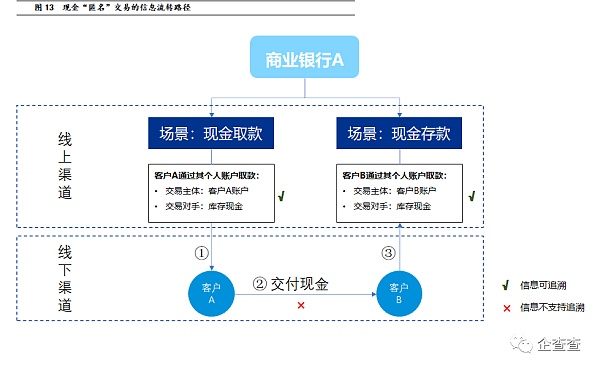

关于“现金”匿名的分析

根据中国央行所公开的资料,即将推出的数字货币重点替代M0,而非M1和M2,即,实现纸钞数字化。[6]以“纸钞”为载体进行的金融交易,对“匿名”的定义是怎么来的?其之所以“匿名”,是因为在交易过程中无法获取到线下渠道的交易信息而导致。即,资金的流转,由于“渠道”的“隔断”而产生了“信息”的中断,由此而产生了“匿名”的现象。业务场景示例如下图所示:

关于数字货币“匿名”的分析

“匿名”的源头来自于比特币,比特币在其发展历史上,匿名交易网站“丝路”起到了一定的推动作用。[16]比特币及其背后区块链技术所带来的“去中心化”的支付方式变革,改变了传统以“中心化”和“实名制”为基础的支付形态。

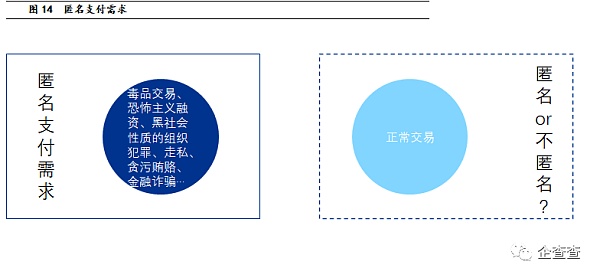

但“支付”行为本身,加载了多少用户需要“匿名”的需求,是值得思考的问题。假设现实世界中大部分的支付行为,本身并无“匿名”这一需求,那么为了“匿名”而“匿名”,可能并无存在的意义。

换个角度思考,假设并没有很好的方法,去准确量化现实中有多少匿名支付的正常交易需求,那么反向我们可以进行量化、或者观察并据此推测、匿名交易带来的弊端有哪些?

显而易见的是,以交易、恐怖主义融资为代表的、有着明确匿名支付的这部分需求是客观存在的,换言之,如果我们明知存在的这部分需求是负面的,“匿名”支付需求本身是否值得支持?

央行数字货币的“可控匿名”

根据现有公开渠道信息获知,央行数字货币将以“可控匿名”的模式运行。如果是从交易双方匿名的视角来看,在商业银行现有可疑交易监测模式之上,将增加交易甄别的难度。

如果交易数据本身对央行不匿名,按照“央行-商业银行”双层运营架构,从资金风险管控的角度,央行作为“发起端”,根据可疑交易模型规则,将信息下发至金融机构,金融机构基于交易二次分析和尽职调查基础之上,对客户项下的数字货币整体交易进行判断,并上报或排除。

从数据安全和隐私角度,“明确仅在特殊监管场景下才可以追踪个人账户的交易历史,并以立法形式确认”[5],既是未来数字货币反管理的落脚点,同时也是作为风险管理的重要屏障。

四、小结

数字货币是新生事物,数字货币的形态虽然不同于传统货币,“央行-商业银行”双层运营架构也确实会带来一些新的挑战,但数字货币的应用场景、使用对象、支付功能与传统货币并没有不同。

工具或渠道的变化,本身并不能带来事情的本质发生变化。风险属于客观存在,源于上游犯罪是客观存在的。如何防范新的工具或者渠道被不法分子加以利用,需要在初始设计时,赋予既定的指令和目标,让其充分发挥功效。

数字货币的法律框架、监管要求、交易规则等仍在持续发展当中,以“三大核心业务”和“四大支柱要素”为核心的风险管理方法论依然适用于数字货币。

1、万物皆可代币化?或许合成资产是个入口2019-2020年去中心化金融热潮席卷全球;2021年,一种全新的代币NFT(非同质化代币)又火了一把.

1900/1/1 0:00:00卷入200万人的大案,层级高达3000层,涉案金额更是天量的400亿元,如果按照现在比特币价格计算,可能达人民币数千亿元.

1900/1/1 0:00:00DAOrayaki DAO研究奖金池:资助地址:?0xCd7da526f5C943126fa9E6f63b7774fA89E88d71投票进展:DAO Committee 6/7?通过赏金总量:.

1900/1/1 0:00:001.金色观察 | 加密资产ETF扎堆上市 美国ETF或已不远据悉,近期,批量的比特币 ETF 申请已涌向 SEC.

1900/1/1 0:00:00注:你是否遇到过这样的情况,当你发送一笔以太坊资金,然后就发现钱包里的钱立即被清空了,你可能被清扫器(sweeper)盯上了,这篇文章旨在帮你解决这个问题.

1900/1/1 0:00:00如果您从一开始就关注该系列,那么很高兴你已经了解API3设计的主要元素和想法。这篇文章简单地展示了它们如何组合在一起以解决API连接问题.

1900/1/1 0:00:00