从历史的角度看,DeFi的商业模式与有着数百年历史的典当行相仿,借款人提交有价值的抵押品,贷方根据该抵押品的价值向其发放贷款。但随着时代的进步,典当行逐渐被信用贷取替。

那么,DeFi未来也会从超额抵押的业务模式向信用贷方向演变吗?近期Lazzy Ventures创始人Roman Buzko在Bankless撰文谈及该话题,并以此为切入点探讨了DeFi如何建立信用贷款模型等问题,链捕手在不改变原意的基础上进行了编译。

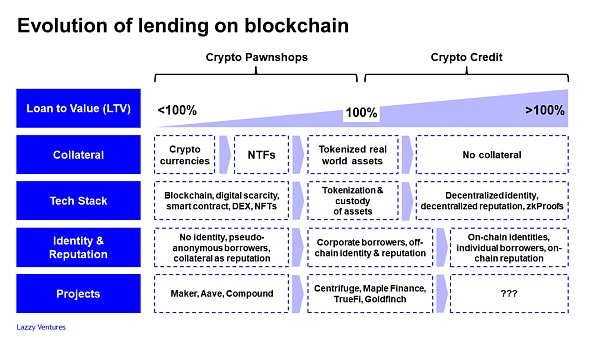

如今,DeFi中的主要借贷形式是超额抵押贷款。借款人想要获得100美元的DAI,需要投入150美元的ETH作为抵押品。当然也有产品在尝试进行不足额抵押贷款,但尚未出现成功范例。本文将着眼于各种现有且尚未启动的加密贷款协议以及接下来可能发生的链上的信用贷款。

当今领先的DeFi贷款协议是过去的当铺。随着更多资产进入链上,抵押范围最终将覆盖NFT和代币化后的现实世界资产。

不过,目前主要阻力是流动性有限和价格发现不畅。而不足额抵押的DeFi贷款将首先可用于链下法人实体,并且已获得了一定的发展势头。对于个人而言,要获得不足额抵押的加密贷款,有两件事是必要的:数字身份和数字信誉。

DeFi中的所有贷款都需要超额抵押的主要原因是,借贷双方都以真正的加密方式拥有匿名身份,贷方不了解借款人的身份及其声誉,反之亦然。

在借款人没有任何信用评分的情况下,贷方只能以低于抵押品价值的额度提供信用。通常LTV(LTV =贷款/抵押价值* 100%)必须低于100%。

6000万枚USDT从Tether Treasury转移到Bitfinex:金色财经报道,据WhaleAlert监测显示,有6000万枚USDT(60,041,999 USD)从Tether Treasury转移到Bitfinex。[2023/5/22 15:19:00]

根据前述公式,以100美元的DAI贷款和150美元的ETH作为抵押,LTV等于67%。当前,主要DeFi借贷协议中的平均LTV在50%到80%之间,具体数字取决于抵押资产的质量。这种模式与传统典当行几个世纪以来的做法并无太多差异。实际上,当铺发迹于中国,最早可追溯到公元5世纪的一些最原始的金融原始货币。

古代的中国典当行

随着金融行业的发展和各种中介机构的出现,当铺模式已让位于信用贷款。信贷与当铺业务模式和的主要区别在于放宽LTV(TVL> 100% ),即贷方愿意为借款人提供高于抵押物价值的贷款。贷方将根据可用信息进行对借款人进行尽职调查,并评估其违约的风险系数。而这则需要不可转让的身份和证明此身份信誉可靠的数据。

DeFi当前的状态模仿了加密典当行,通过自治协议促进超额抵押借贷,从而重复黑暗时代的剧本。

但是行业将向前发展,下面我们看一下现状以及未来可能发生的情况。

如上所述,典当行将基于LTV的贷款扩展到100%以下。典当行的两个主要业务模型参数是LTV与抵押品质量,LTV取决于抵押品质量。

在第一代加密当铺中,借款人的信誉仅通过抵押品质量和数量来体现,但在现实生活中则要考虑许多其他因素来评估贷款申请人的信誉。不过在DeFi中,由于交易具有伪匿名性,情况则有所不同。

加密货币质押服务商RockX宣布推出新的ETH原生质押解决方案:金色财经报道,加密货币质押服务商RockX宣布推出新的ETH原生质押解决方案扩展其产品。据悉,ETH原生质押解决方案通过质押池为验证者提供最佳收益、不收取协议奖励费用。此外,RockX计划在今年晚些时候推出支持各种区块链的Staking API。该API将为机构提供可扩展、安全且高效的途径,将其现有平台与 RockX 集成。 RockX的质押解决方案首批机构客户包括Amber Group、Bitgo和Matrixport等加密机构。

此前消息,RockX于去年4月完成600万美元A轮融资,Amber Group领投,Matrixport、Primitive Ventures、FBG Capital、Draper Dragon、IMO Ventures、AlphaCW和Megastake等参投。[2023/5/22 15:18:20]

良好的抵押品具有多种品质。根据欧洲中央银行(ECB)框架,良好的抵押品应该具有流动性和安全性。毫无疑问,BTC和ETH是DeFi借贷协议中最常用的抵押品类型。除波动外,它们似乎也符合上述标准,并且可以通过去中心化交易所稳定的流动性立即清算来缓解波动性。

NFT作为抵押品

DeFi当铺的下一个前沿领域是目前难以估值且流动性较小的加密资产,比如NFT属性资产。

NFT在2021年增长迅猛,随着NFT所有者的激增,几个团队已开始建立针对NFT的抵押协议,例如NFTfi、Stater(测试版产品)、PawnFi(只是Twitter句柄,尚无产品)。

Sui基金会网站已上线,并开放开发者Grant申请入口:10月25日,据官方消息,Sui基金会网站已上线,并开放开发者Grant申请入口。Sui的开发者资助金额将从1万美元至10万美元不等,并可能会给予额外的SUI代币奖励。[2022/10/25 16:38:30]

NFT的问题在于缺乏固定的价格供给,流动性低且估值不透明,价格下跌时,系统很难立即清算抵押品。考虑到市场的次级性质,了解价格何时真正下跌同样具有挑战性。

解决缺乏流动性和价格发现的方法之一是将NFTs代币化成ERC20,并在DEX上进行交易。NFTX和NFT20正在这样做。

当然NFT的类型很多,问题在于先将何种类型的抵押贷款用作DeFi贷款的抵押品。而基于前述欧洲央行文件中提及的抵押品质量,最具流动性且最容易估值的NFT会优先成为DeFi借贷中的抵押品。

所以正如前文所提,代币化NFT将率先成为抵押品,其次则是来自游戏和metaverse的NFT资产。原因在于游戏资产通常具有特定的数字效用(更高级的皮肤、更强壮的武器等),同时也更有可能在各自的生态系统中具有连续价格供给和更深流动性。不过对于要用作游戏资产的NFT资产,不应该被对应的游戏生态系统所隔离。

现实世界资产

在传统加密资产和NFT之后,下一代抵押品是代币化的现实世界资产(RWA)。法定货币、房地产、黄金、证券(股票和债券)、发票、票证等都可以用作在区块链上借贷的抵押品。

法定货币和房地产已在DeFi借出协议(MakerDAO中的USDC和Aave中的RealT代币)中作为抵押品进行了测试。除合格抵押品的标准质量外,代币化的RWA还受到代币化过程中产生的特殊风险的影响。

CME股票和外汇全球主管:投资者需要保证有一个规范的框架:金色财经联合Coinlive现场报道,新加坡“Token2049”峰会活动今日举办,在题为\"加密货币市场的机构化\"的圆桌讨论中,CME集团股票和外汇产品的全球主管Tim McCourt表示,市场开始了解如何真正使用加密货币。例如,人们正在弄清楚以太坊的PoW和PoS协议有什么不同。另外从监管的角度来看,其中一个立场是提供监管产品。投资者需要保证有一个规范的框架。[2022/9/28 22:37:27]

1)USDC背后是否有发行实体,例如Circle Internet Financial Limited?

2)发行实体的透明度如何?

3)储备资产是否可审计?

4)现实生活中实际持有的资产(银行,托管人等)在哪里?

5)这些资产是否需要任何特定的存储或维护程序(例如,黄金)?

6)如果发行实体是国家,那风险是什么?

7)在借款人违约的情况下,是否有可靠的法律执行框架可依靠?

此外,某些RWA可能要遵守特殊规则,例如KYC / AML和可转让性要求。这些将影响此类资产用于抵押目的的评分,甚至可能使此类资产无法在全球范围内交易。

因此,加密典当行将从超额抵押转向更具资本效用的借贷方式必须具备两个条件:数字身份、数字信誉。

从典当行业务模式到信用贷款(不足额抵押贷款)的过渡要求:借款人的不可转让身份,以及有关其信誉度的一些信息(信用评分)。

该身份不应该是可转让的,因为否则贷方将永远无法确定谁是该身份的幕后人物,以及该信用评分是否真正属于该个人。

Wework创始人新项目Flowcarbon公布其区块链市场基础设施合作伙伴:8月23日消息,Wework 创始人创立的区块链碳信用交易平台 Flowcarbon 公布了其关键区块链市场基础设施合作伙伴,包括去中心化交易平台和自动化做市商协议 Ubeswap、交易路由器和软件开发工具包 (SDK) Node Finance、移动钱包 Valora 以及 dapp Flywallet,它们将在 Celo 区块链上使用 Flowcarbon 的 Token 化碳信用创建基础设施。

此前报道,Flowcarbon 于今年五月完成 7000 万美元融资,a16z 领投。(businesswire)[2022/8/23 12:43:33]

企业DeFi借贷

从法律的角度来看,这个世界上有两种类型的行为者:自然人(个人)和法人实体(公司)。前者已经存在了很长时间,但是后者相对较近才出现。最早的法律实体之一是1602年成立的荷兰东印度公司(VOC)。

从这个意义上讲,法人的年龄是自然人的1/750 。但是,与个人相比,公司是第一个获得抵押不足的DeFi贷款的主体。该领域正在建设的项目包括:TrueFi、Maple Finance、Goldfinch、Centrifuge。

这些协议看起来更像是传统的银行,它们起源于借款人,评估其信誉,并签订具有法律约束力的贷款协议。

这些协议与常规银行之间的主要区别是资金来源。银行从存款中获取资金,而这些协议则从匿名(例如TrueFi)或非匿名(例如Centrifuge)的加密货币本地投资者那里获得融资。

这些协议的借款人通常是加密行业中的知名品牌,例如加密交易所、矿工、加密基金等。这可以用作信用评分的代理,以确保借款人和贷方之间的价值保持一致。

企业DeFi贷款是否会达到可衡量的目标,取决于这些协议是否能够满足需求和供应。

从需求方的角度来看,问题是这些平台是否将能够发起足够的企业借款人,并愿意以给定的利率获取加密货币贷款。

潜在的加密DeFi借款人很可能是无法在传统金融市场(银行、债券等信贷额度)中获得贷款的公司(或DAO)。此外,加密DeFi借款人可能会将贷款收益用于与加密有关的目的。

这两个因素自动将此类借款人置于高风险类别,使信用评分成为关键因素。

从供应方的角度来看,重点是借贷协议所提供的利率是否足以吸引加密投资者。显然,利率不能很高,因为这会吓跑借款人。为了弥补这一点,经营企业借贷业务的DeFi协议可以将其本机代币提供给流动性提供者。

我们不太可能看到企业DeFi贷款出现大幅增长,但肯定还有空间。这些协议的增长受到新借款人发起速度的限制,这需要业务开发团队进行市场推广并需要对借款人进行传统的尽职调查。这些平台之间的竞争将与传统世界中的竞争非常相似,有些协议甚至可能会雇用银行的高管。

言下之意,当此周期逆转时,我们可能会在未来几年内看到首笔企业对加密贷款的违约。这将带来有趣的法律挑战。

有人必须向法官解释去中心化的自治组织(DAO)如何从匿名债权人群体中发放贷款。

个人消费贷款

与公司DeFi贷款不同,以去中心化方式将不足额抵押贷款提供给个人更为复杂,主要是因为承销一项消费贷款的成本大大超过了发放贷款的预期收益。

相关费用包括尽职调查、信用风险评估和潜在的执行费用。与公司借款人不同,个人通常会寻求较小的贷款额,因此不可能以经济有效的方式在贷款申请中分摊此类费用。

此外,在许多辖区,消费者贷款也是受监管的业务,因此成功实施DeFi消费者贷款协议很可能会引起监管机构的注意。

该领域的一个著名例子是Teller Finance(目前处于测试阶段),该项目承诺允许无抵押的消费者贷款。具体怎么做呢?通过连接到潜在客户的银行帐户并基于帐户历史记录进行信用评估。与今天在TradFi中的工作方式没有太大区别。

当授予访问银行帐户的权限时,贷款申请人还将公开其身份,这可能会阻止当前一代的DeFi用户。

由于缺乏其他任何DeFi本机信用评分,贷款必须依靠银行帐户历史记录。如果存在可以可靠的与特定贷款申请人相关联的信用评分,那么Teller会很乐意在不连接客户银行帐户的情况下扩展DeFi贷款。

这将我们带入了数字身份和数字声誉的概念,这对于无抵押的DeFi贷款发展并发挥全部潜力是必不可少的。

数字身份与数字声誉

今天抵押品必须超过贷款额的原因是缺乏诸如数字身份、数字信誉之类的概念,导致缺乏仅由过度抵押来处理的信任。

信誉是与身份相关的所有数据点,允许感兴趣的第三方评估违约风险并计算特定借款人的信誉。在中心化金融中,通常根据以下条件评估借款人的声誉:薪水单、银行账户交易历史、征信机构发布的信用评分、储蓄余额、过去的默认值、最近的信用查询数量、缺乏犯罪记录。

以上所有内容都存在于由警察、银行等维护的集中式注册表中。随着所有这些信息最终进入区块链网络,我们可能会看到纯数字信用评分的出现。最初,此类数字信用评分将复制链下评分,从而更加重视财务因素。

但是,随着Web 3.0技术堆栈的进一步发展和元宇宙的出现,在评估信誉时,数字因素可能会变得更加突出。这些因素可能包括:

1)任何特定社交网络中的关注者数量

2)借方通过NFT创建有价值的内容和其他IP地址(由借款人验证或拥有)

3)借款人与DeFi互动的历史(你的钱包不仅是您的履历,而且是你的信用评分),包括参与主要协议的治理

4)通过参与赠款计划(Gitcoin等)的仁慈行为

5)在链上虚拟世界中的排名

6)来自其他链上主体(例如个人或协议)的担保

真正使用此类因素进行信用评分需要使用去中心化的身份,而不是国民身份证。有几个项目正在尝试解决此问题,例如Ceramic、BrightID和Idena。Spectral Finance背后的团队似乎只是在将钱包汇总到一个NFT中并为其分配一个链上信用评分,但是,对于如何处理不可转让身份的实现尚不清楚。

让我们总结一下。如今的DeFi借贷以超额抵押贷款为主,并以加密蓝筹股作为抵押。

此业务模型的下一个迭代是代币化的NTF和RWA。流动性和价格发现机制在这里至关重要。

除此之外,考虑到承保过程的经济性,不足额抵押的贷款将首先提供给公司借款人。这是短期内最可行的方法。但是,对于单个借款人而言,要获得不足额抵押贷款,市场需要解决去中心化的身份和链上声誉的问题。

尽管DeFi贷款激增,但我们只是处于早期阶段。随着数字身份和链上声誉的引入,DeFi将开始支持更多抵押品、更多机构和更多形式的贷款。

作者?|?Roman Buzko

编译?|?王大树、胡韬

标签:EFIDEFDEFINFTdefi币种Retro DEFIDeFi CoinMusician Worlds NFT

金色财经 区块链5月8日讯? ? 在当今越来越激烈的市场竞争中,加密技术正变得更具生产力,也更值得投资者去信任,是一种更好的交易处理方式.

1900/1/1 0:00:00背景?新型数字货币战争实际上可分为三部曲:第一阶段与支付相关,第二阶段是银行改革,而第三阶段则是各行各业改革.

1900/1/1 0:00:00不久前 Vitalik 发了一篇题为《为什么分片棒棒哒:揭开技术属性的神秘面纱(Why sharding is great: demystifying the technical propert.

1900/1/1 0:00:00当然,如果以就事论事的角度来讲,技术研发本来就很难按照计划准时完成。研发总会面临各种困难,遇到困难再想办法解决困难,这是最正常不过的事了.

1900/1/1 0:00:001.MetaMask有哪些用途?MetaMask是每一个Defi用户使用最多的钱包工具。4月28日,MetaMask的月活跃用户已达到500万之多.

1900/1/1 0:00:00随着SHIB在Binance、Huobi和FTX上市,Dogecoin(DOGE) 的山寨版本不断的刷新历史高点,并且随着SHIB上市消息的传播,越来越多的投资人加入了炒作的大军.

1900/1/1 0:00:00