本文来自数字金融资产研究中心,作者邹传伟。

在人类社会的数字化大迁徙中,分布式商业的影响越来越大。世界趋于扁平化,人与人之间的联系趋向以随时、随地和随心的方式进行,自组织带来变革性力量,一些中心化组织正在被颠覆。在实体经济领域,共享经济模式在新冠疫情中加速发展。在金融领域,金融科技已成为一个不可逆的全球性趋势。

对分布式商业的分析一般基于新制度经济学企业理论。分布式商业本质上是一种市场形态。如果一些交易通过市场机制进行的交易成本低于通过企业进行,就会提供分布式商业发展的土壤。交易成本的分析视角尽管深刻,但因为交易成本内涵丰富,难以支持精细化分析。

DeFi基于区块链这一分布式技术,价值创造和流转的过程非常清晰,与主流金融组织之间有清晰对应关系,因此对DeFi的聚焦分析有助于揭示分布式商业的一般逻辑。比如,在一些时间段内,Uniswap上的交易量与Coinbase相当,两者创造的商业价值应该也是相当的。Coinbase创造的商业价值体现为利润和股票市值,但Uniswap创造的商业价值体现在哪里?是Uni代币的市值吗?可以比照Coinbase股票对Uni代币估值吗?

现场丨邹传伟:数字人民币支付将没有在案、离岸和跨境支付之分:金色财经现场报道,由Web3基金会主办的Web3大会10月29日在上海举行。万向区块链实验室首席经济学家邹传伟在会上发表主旨演讲表示,中国的DC/EP在零售型CBDC项目中处于全球领先地位。零售型CBDC用于跨境支付可以完全不依赖与商业银行总结功能,钱包没有境内境外之分,支付也没有在案、离岸和跨境支付之分。但是,使用零售型CBDC还是批发型CBDC来用于跨境支付还需要进一步研究。[2020/10/29]

本文通过分析DeFi发展中的这些新问题来研究分布式商业逻辑。核心结论是,分布式商业的价值创与规模之间存在J曲线关系。这一结论不仅有助于理解分布式商业的发展策略以及与中心化商业之间的竞争关系,也有助于理解分布式商业的一些重要机制,比如为什么DeFi离不开Staking,治理代币能捕获的价值。

本文共分三部分。第一部分是引言,第二部分讨论分布式商业的J曲线,第三部分讨论分布式商业发展策略和重要机制。

现场 | 邹传伟:DC/EP交易笔数达312多万笔 交易金额超11亿元:金色财经现场报道,由Web3基金会主办的Web3大会10月29日在上海举行。万向区块链实验室首席经济学家邹传伟在会上透露,截至2020年8月底,DC/EP全国落地试点场景达6700 个,覆盖生活缴费、餐饮服务、交通出行、购物消费、政务服务等领域;累计开立个人钱包11.33 万个、对公钱包8859个,交易312多万笔,交易金额超过11亿。支持条码支付、刷脸支付和碰一碰等多元支付方式。[2020/10/29]

这一部分先讨论关于分布式商业的一个简化例子以引出与本文分析有关的基本概念,再给出J曲线,最后通过与中心化商业的比较以更好地理解分布式商业。

(一)关于分布式商业的一个简化例子

在分布式商业下,任意一个A国居民都可以与任意一个B国居民直接交易。这样,可能的交易对手一共有m*n对,交易网络非常密集。但这种情况不会凭空发生。理想情况下,首先,每个商品生产者需要了解每个商品消费者的偏好和购买力,每个商品消费者也需要了解每个商品生产者的质量和价格;其次,商品生产者和消费者需要通过一套搜寻机制,找到最适合自己的交易对手;最后,匹配好商品生产者和消费者需要有一套机制保障交易履行,核心是商品交付和资金支付。

邹传伟:DC/EP跨境支付需研究两个问题:9月1日消息,近日,河北省政府印发《中国(雄安新区)跨境电子商务综合试验区建设实施方案》。雄安新区探索数字货币跨境支付,万向区块链首席经济学家邹传伟表示,DC/EP跨境支付还需研究两个问题:第一,在完善KYC程序和要求前提下,提高境外居民和机构开立DC/EP钱包的便利性;第二,如果境外居民和机构对DC/EP的需求很高,人民银行要与所在国家的中央银行合作,以尊重对方的货币主权。DC/EP应以开放友好的方式走向世界。(第一财经)[2020/9/1]

假设商品生产者A_i和消费者B_j是一对交易对手,B_j愿意为一单位商品支付的最高价格是10元,而A_i愿意为一单位商品收取的最低价格是6元。假设两人经过谈判,将一单位商品的价格确定在8元。那么,这笔交易产生的消费者剩余是2元(=10-8),生产者剩余也是2元(=8-6),经济价值总共4元(=消费者剩余+生产者剩余)。商品生产者和消费者价格谈判,可以视为交易撮合过程。

万向区块链邹传伟:在DC/EP中区块链用于数字货币的确权登记 居于辅助地位:万向区块链首席经济学家邹传伟表示,支付系统(乃至金融基础设施)分为账户范式和Token范式,前者以银行账户体系为代表,后者以区块链为代表。邹传伟分析认为:DC/EP发行登记子系统由中央银行负责维护,是中心化的,不需要运行共识算法,这样就不会受制于区块链的性能瓶颈。在DC/EP中,区块链用于数字货币的确权登记,居于辅助地位,比如网上验钞功能。邹传伟也曾表示,DC/EP和现金的投放路径类似,二元体系设计考虑了商业银行利益,预计会进一步推动商业银行去拓展零售支付和零售业务。(中国经营网)[2020/4/26]

假设A和B两国之间的贸易通过中介机构I进行。I承诺从商品生产者中按7元价格收购商品,并按9元价格出售给商品消费者。这样,商品生产者和消费者都只需信任I,而无需了解对方或搜寻交易对手,交易撮合和交易履行也都只针对I(可能的交易关系一共m+n对),他们面临的不确定性将大为减少。但利益分配格局会发生较大变化,仍以A_i和B_j为例说明。在中心化商业下,消费者剩余为1元(=10-9),生产者利润也为1元(=7-6),中介机构赚取差价2元(=9-7),经济价值总共仍为4元(=消费者剩余+生产者剩余+中介机构利润)。

万向区块链邹传伟:央行数字货币是现金的一种高级形态:万向区块链首席经济学家邹传伟在接受采访时表示,央行数字货币是现金的一种高级形态,它跟现金一样有很好的利民性,可以保证我们在一些合法合规的支付场景对匿名性的需求,这一点是微信和支付宝不具备的。第二,数字货币是央行的货币,它享受的主权信用要高于微信和支付宝。第三,在一些日常支付的环节,使用央行数字货币和用微信、支付宝的用户体验应该是相当的,但是央行数字货币还会用在商业银行之间,以及商业银行和中央银行这些批发的场景,微信和支付宝不可能用在这些批发场景。第四,央行数字货币可以实现双离线支付。(央广网)[2020/4/19]

中介机构的地位确立需要消耗成本,比如获取相关牌照资质,培养商品评估的专业能力,建立供应链和支付系统,以及在收购商品和出售商品之间时间差中需要占用自由资金等。中介机构承担了收购商品后无法出售或亏本出售的风险。中介机构利润中有一部分是对这些成本和风险的补偿。当然,如果中介机构在贸易中处于垄断位置,还可以通过垄断租金来获取利润。

需要说明的是,上述例子尽管针对商品贸易,但相关逻辑对其他类型的分布式商业也成立。比如,在去中心化借贷中,Token借出方和借入方能直接匹配;在去中心化交易所,Token买入方和卖出方能直接匹配。

(二)J曲线

参与者之间直接交易是有前提的。第一,参与者之间要有互信。诚信体系有多种表现形式。比如,法律法规和道德规则产生的信任;现实世界通过重复博弈产生的信任;区块链产生的信任,体现为“代码即法律”;DeFi中通过Staking和抵押品产生的信任。第二,参与者要能找到合适的交易对手。这需要收集和分析信息,搜寻交易对手,以及交易撮合。第三,参与者需要保障交易履行。这三方面前提都需要消耗成本才能保障,而相关成本与参与者数量成正比。

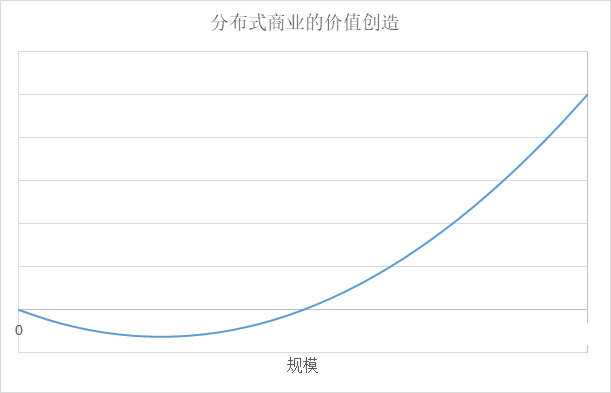

其中,a表示从网络效应向经济价值的转化率,不同网络的经济价值可能差异很大;b表示建设诚信体系,收集和分析信息,搜寻交易对手,交易撮合,以及交易履行等的成本率。分布式商业的价值创造与规模之间的关系见图1。本文称之为“J曲线效应”。

图1:分布式商业的J曲线

从图1可以看出,在规模不够大的时候,分布式商业的网络效应没有发挥出来,产生的经济价值低于建设成本,这体现为J曲线的前段;只有在规模超过一定水平后(即盈亏平衡点),分布式商业净的价值创造才转为正。

与中心化商业的比较

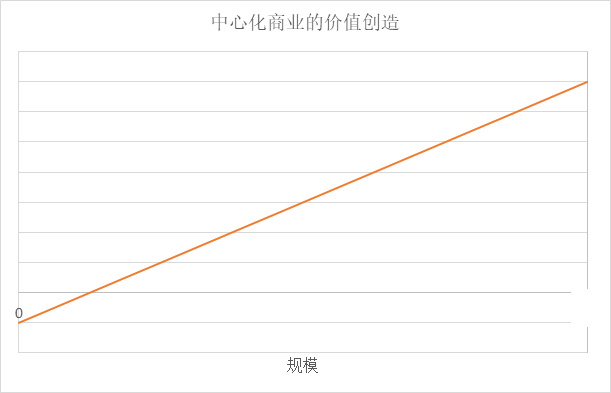

其中,e刻画中心化商业的规模经济效率,f刻画中心化商业的固定成本投入。中心化商业的价值创造与规模之间的关系见图2。中心化商业也有盈亏平衡规模。

图2:中心化商业的价值创造

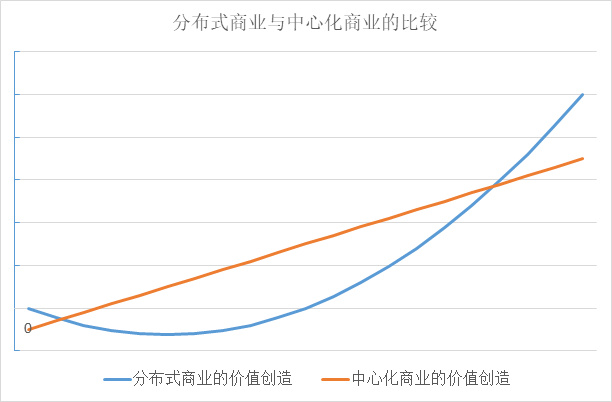

图3:分布式商业与中心化商业的比较

图3比较了分布式商业与中心化商业。单纯从价值创造看,中心化商业在相当大范围内优于分布式商业。分布式商业只有超过一定规模后(称为“关键规模”),才能体现出相对中心化商业的优势。这是市场和企业之间边界问题的一个具体体现。

第一,DeFi借贷。公链内是一个去信任化环境,任何两个地址之间都可以直接交易,智能合约能用执行复杂的交易。但地址在不关联链外身份或信誉机制的情况下,不能作为通常意义上的信用主体。比如,DeFi借贷为保障未来还款,会要求借币地址有超额抵押。超额抵押机制就是DeFi借贷中的诚信体系,排除了个体层面千差万别的信用资质的影响,极大简化了收集和分析信息方面的工作要求。这个诚信体系的建设成本体现为抵押品锁定的流动性,随地址数量的增长而线性增长,但让DeFi借贷可以以去信任化的方式进行,能有效实现网络效应。DeFi借贷平台通过智能合约统一管理存入和借出的币,作为存币者和借币者共同的交易对手,在一定程度上起到中央对手方功能,在效率上高于存币者和借币者点对点搜寻交易对手并撮合交易的方式。DeFi借贷平台通过在算法上设置存币利率和借币利率之间的利差来获取利润,不用像银行那样投入大量成本去评估借款人信用和做贷后管理,自身几乎不承担风险。

标签:区块链EFIDEFIDEF区块链技术通俗讲解简书pinetworkdefi币最新消息DefivilleDefend Animals Foundation

金色财经报道,以太坊开发者Tim Beiko在推特发文表示,希望有关注他的以太坊Ropsten测试网巨鲸发送1000至10000 ETH到他的地址,用于测试EIP-1559协议.

1900/1/1 0:00:00合规是金融市场绕不开的话题。即便在新兴的加密货币和区块链市场也是如此,用户需要完成复杂的 KYC (know your customer) 流程和 AML (anti-money laundry.

1900/1/1 0:00:00DeFi周刊是金色财经推出的一档每周DeFi领域的总结栏目,内容涵盖本周重要的DeFi数据、DeFi项目动态等.

1900/1/1 0:00:00"朝九晚五"死了。“去办公室”的日子也该结束了。我们生活在互联网时代,世界因为新冠大流行而加速了数字化的进程,人们想用自己的方式,在他们想呆的地方工作.

1900/1/1 0:00:00据 PeckShield 态势感知平台数据显示,过去一个月,整个区块链生态共生 46 起较为突出的安全事件.

1900/1/1 0:00:00DeFi数据1.DeFi总市值:964.65亿美元 市值前十币种排名数据来源DeFiboxDeFi总市值数据来源:Coingecko2.过去24小时去中心化交易所的交易量:57.

1900/1/1 0:00:00