现如今,DeFi 代币在很大程度上可以分为两类:「生产性代币」和「非生产性代币」。

非生产性 DeFi 代币是指那些典型的、“无价值的治理代币”,诸如 UNI 和 COMP 都是典型的例子。尽管这类代币自推出以来这些 DeFi 协议已经产生了数亿美元的收益,但这类代币仅代表了参与协议治理的权力,而没有捕获协议收益的权力。

另一方面,我们也看到了像 SUSHI 和 AAVE 这样的生产性 DeFi 代币的出现。这类代币是加密资本资产的圣杯,它们不仅代表了协议治理权,同时还代表了捕获协议收益的权力。与非生产性 DeFi 代币不同的是,生产性 DeFi 代币允许持币者通过质押 (stake) 来捕获协议交易费 (以及某些情况下还包括代币增发奖励) 的被动收入。

比如 Aave,持币者可以将 AAVE 质押进该协议的「Safety Module」(安全模块,这是一个基于智能合约的安全组件) 之中,这些被质押进来的资金将充当 Aave 协议中最后的抵押品。作为回报,质押者将获取新发行的 AAVE 代币奖励和协议交易费奖励。

编者注:用户将自己的 AAVE 代币质押进「Safety Module」模块之后,将以1:1的比例收到 stkAAVE 代币作为用户参与质押的凭证,持有 stkAAVE 意味着用户将获得该协议增发的 AAVE 代币奖励和交易费奖励,且这些奖励是随时可以提取的,但用户质押的 AAVE 需要等待一个「冷却期」(当前为7天时间,后期可能因为治理而改变) 才能取出 (赎回)。冷却期之后,用户将可以赎回自己质押的 AAVE 并销毁 stkAAVE。值得注意的是,用户除了可以质押 AAVE 代币,还可以质押 BPT 代币。BPT 代币是用户 (流动性提供者) 向去中心化交易所 Balancer 上的 AAVE/ETH 池中存入流动性之后获取的凭证。不管是在 Aave 上质押 AAVE 代币还是 BPT 代币,质押者都将获得奖励。

dYdX社区决定将最大8小时资金费率从0.75%提高至4%:4月24日消息,dYdX社区已通过DIP22-将最大资金费率(8h)提高到4%并修复V3永续合约中的数据错误链上投票。该提案拟将所有市场的最大8小时资金费率从0.75%提高到4%,并对相关的dYdXV3永续合约部署修复程序以解决数据可用性问题。

此前,Considered Finance发表了一篇关于现有资金利率限制对dYdX市场影响的论文。该研究确定了几个最高利率不足以激励dYdX市场价格与基础指数价格趋同的情况。这导致dYdX市场和交易体验效率低下。为了解决这个问题,Considered Finance建议将最大8小时利率从-0.75%和0.75%提高到-4%和4%之间。这一变化将改善交易体验,并减少通过保证金调整进行人工干预的需要。同时,在当前版本的dYdX Stark ExCairo代码中发现了一个漏洞,该错误仅在交易导致抵押品余额(即价值)正好为0(在支付所有费用后)的特定情况下,以及对于仍有仓位的账户,才会触发这个漏洞。这可能会导致一旦交易所被冻结就无法取回资金,dYdX和StarkWare都无法为用户提供帮助。[2023/4/24 14:22:55]

Aave 平台设置「Safety Module」模块的目的是为了保护该协议应对可能发生的所谓的「Shortfall Event」(资不抵债事件),即当协议由于合约漏洞/攻击、清算风险 (比如清算不及时) 或者预言机故障等导致 Aave 借贷市场中的流动性提供者 (LPs) 资不抵债时,协议将卖出「Safety Module」模块中被抵押资产的一部分 (最高达30%) 来填补坏账;如果还不够,那协议还将触发一个特别的 AAVE 增发事件,从而来填补所有坏账。为了激励用户进行质押,以保护 Aave 协议应对可能的资不抵债事件,Aave 协议向质押者提供 AAVE 增发奖励和协议交易费奖励。

观点:美国继续对数字货币观望,它将失去决定数字货币未来的机会:9月26日消息,Lyle Solomon表示,世界上86%的中央银行都在尝试创建数字货币的世界。他们中近60%正在研究这个概念,14%已经推出了试点计划。美联储仍对央行数字货币的有效性持怀疑态度。美国没有对数字货币采取积极措施的一个可能原因是美元仍然占主导地位。如果数字货币被广泛使用,那么美元作为全球储备货币的价值将会下降。(Cointelegraph)[2021/9/26 17:07:53]

类似地,SUSHI 持有者也可以选择将他们的币进行质押,质押之后用户将收到 xSUSHI,这能够为用户捕获约 16.6% 的 Sushiswap 平台上产生的交易费。

从直觉上来看,我们会认为生产性 DeFi 资产具有优势,认为它们永远是投资者更好的选择。但事实可能并没有这么简单,归根结底,投资中最重要的是代币的市场表现。

与传统金融一样,最重要的可能不是 DeFi 代币是否拥有产生现金流的权力。相反,推动 DeFi 代币估值的是潜在基本面的增长,如协议的交易量、收入、用户量等等。

本文使用一些定量 (和定性) 证据来探讨生产性 DeFi 代币的设计是否优于非生产性 DeFi 代币。为此,我们将使用两组类似的 DeFi 协议。每组协议中,有一个协议有着生产性 DeFi 资产,另一个协议有着非生产性 DeFi 资产。

这两组 DeFi 协议分别是:1) Uniswap 和 Sushiswap;2) Compound 和 Aave。

01. Uniswap 和 Sushiswap

显然,理解像 SUSHI 和 UNI 这样的 DEX (去中心化交易所) 代币的一个关键指标是协议的交易量,这是一个 DEX 的用户采用度和是否成功的基本指标。更高的交易量意味着协议产生了更多的收入,这能够推动这些 DeFi 代币的价值。

Huobi哲叔:头部项目对Layer2的技术选型决定了未来ETH生态发展:3月11日,在以《Layer2百花齐放, DeFi 们如何“站队”?》为主题的AMA中,Huobi Global商业战略总监哲叔、Synthetix大中华区负责人Dorothy、路印协议CTO Steve Guo、Starks Network联合创始人张晓关于即将到来的Layer2展开了精彩的对话。Huobi哲叔认为:1.随着Layer2的爆发,tps的提升和gas的降低,会大大提升DeFi用户的使用体验。DeFi再也不再是有钱人的游戏。相信DeFi整体的TVL和各类业务量都会上一个新的台阶。无论是借贷,还是DEX,合成资产还是其他,各个赛道都会打开之前的天花板,强者恒强,头部效应会更加集中。2.而且目前这些在layer1上已经跑出来的头部项目,他们选择哪个技术选型,他们的站队对未来的ETH生态发展起到了决定性的作用。3.由于ETH 2.0还要2年左右的时间才有可能落地,这不光给了layer2,还给了其他的公链机会。比如今年目前暂定4-6月才会进行插槽拍卖的KSM/DOT。此外以Heco/BSC为代表的CEX公链生态也抓住了机会,得到了迅猛的发展,目前Heco上整体的TVL最高也达到过80亿美金。未来非常有可能的生态,是ETH生态、波卡生态、CEX做的公链生态,三足鼎立。[2021/3/12 18:37:22]

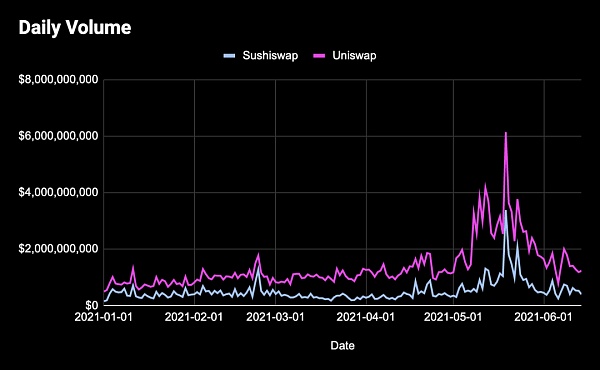

比较而言,交易量的增长更偏向于 Uniswap。根据 Token Terminal 的数据,Uniswap 在 2021 年初的日均交易量为 7.33 亿美元;而随着今年 5 月份 Uniswap V3 的上线,该平台的日均交易量已经增长至 14 亿美元,今年迄今翻了一番。相比之下,Sushiswap 在今年年初的日均交易量为 4 亿美元,到最近增长到了 5.6 亿美元,在过去 6 个月里小幅增长了 42%,见下图。

七爷:Filecoin 经济模型决定了早期“缺币”,让火币成为最佳 FIL 借币和交易中心:10月15日晚,在Filecoin主网即将上线之际,火币全球站CEO七爷在金色财经直播时表示,FIL挖矿需要矿工本身抵押一些代币,如何买到和借到足够的FIL代币,是矿工及厂商面临的最大难题。

火币将从短期和长期两个角度解决这个问题。短期内,火币会第一时间提供FIL的场内杠杆借币和场外借币服务,满足不同用户的质押和借币需求。长期而言,火币将为市场提供丰富的流动性工具,除了在第一时间支持FIL的现货交易之外,火币会在10月先后上线FIL的永续合约、ETP杠杆代币以及大宗交易。后续还将提供Staking理财、矿机交易、云算力、算力保险、Staking以及计算器等各类有帮助的产品和工具。

在他看来,Filecoin 早期“缺币”是它的经济模型造成的,火币将通过强大的平台能力,整合全网资源,让火币成为Filecoin社区份额最大的借币和交易中心。目前火币已经与大半个 Filecoin 生态矿机厂商、生态机构、投资人紧密合作,相信火币会成为全球拥有最佳FIL交易和借币流动性的平台,进而成为矿工、矿池、厂商进行FIL资产管理的首选。[2020/10/15]

上图:Uniswap (红线) 和 Sushiswap (蓝线) 今年以来的每日交易量变化趋势。图源:Token Terminal

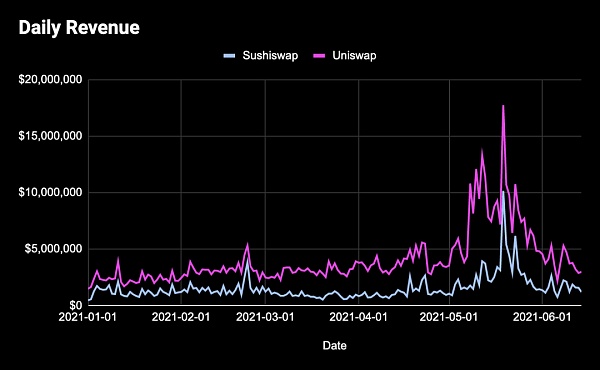

交易量与 DeFi 协议产生的交易费收入直接相关,因此 Uniswap 和 Sushiswap 这两个协议的日收益图 (见下图) 与上图极为相似也就不足为奇了。但是,就这些交易费收益对于协议本身的意义而言,Uniswap 和 Sushiswap 存在一个关键的区别:如前所述,SUSHI 代币持有者可以质押他们的代币来获取 xSUSHI 代币,这能够为质押者有效地捕获 Sushiswap 协议产生的约 16% 的交易费收入;而另一方面,UNI 持币者并没有这种权力,Uniswap 协议产生的所有收益都流向了该平台的流动性提供者 (LPs)。

动态 | 智利两大银行要求法院撤销阻止关闭交易所账户的决定:智利两家主要银行Banco del Estado和Itau Corpbanca敦促该国反垄断法院撤销阻止这两家银行关闭当地加密交易所OrionX银行账户的决定。该国最高法院近日裁决银行有权不向加密货币交易所提供银行服务。[2018/12/21]

基于交易量增长,Uniswap 今年迄今的日交易费收入增长了 72%,每日为 LPs 提供了 330 万美元的交易费收益。相比之下,Sushiswap 今年迄今的每日交易费收入只增长了 42%,每日产生 160 万美元,其中每日有大约 25 万美元流入 xSUSHI 持有者手中,见下图。

上图:Uniswap (红线) 和 Sushiswap (蓝线) 今年以来的每日交易费收入变化趋势。图源:Token Terminal

最终,只有一个指标对投资者来说是重要的:DeFi 代币的价格表现。每个投资者都想骑上最快的马。市场是这方面的终极裁判。尽管 UNI 并不代表捕获协议收入权力,且 Uniswap 协议甚至有着一个相对静态的治理生态,但 UNI 的表现仍然优于 SUSHI。

这是有道理的。在推动 DEXs 估值的关键领域 (交易量和收入),Uniswap 的发展要优于 Sushiswap。然而,还有一个重要的定性方面我们应该强调,这个方面可以直接影响了 UNI 和 SUSHI 的表现:代币供应计划。

Sushiswap 在 3 月底为既定的 LPs 解锁了大量的 SUSHI 代币,同时继续每周发放流动性挖矿奖励。这可能是 SUSHI 在 3 月和 4 月开始下跌的主要原因。相比之下,Uniswap 冲击市场的 UNI 代币数量要少得多,因为当前没有流动性挖矿计划,且所有既定 UNI 代币都会积累到 Uniswap 核心团队、投资者和社区成员手中。

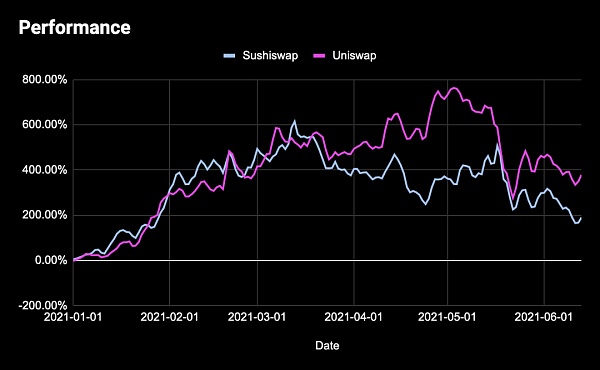

话虽如此,这两个 DeFi 协议都经历了不错的表现。今年迄今 SUSHI 的美元价格上涨了 189% 以上,而 UNI 仅在今年就上涨了 378%,见下图。

上图:今年迄今 UNI (红线) 和 SUSHI (蓝线) 的价格涨跌幅度情况。图源:Token Terminal

因此,这一轮比较中的赢家是:非生产性 DeFi 代币

02. Compound 和 Aave

Compound 和 Aave 构成了与 Uniswap 和 Sushiswap 类似的二元结构。Compound 代表的是总部位于美国、由风投支持、行动缓慢的借贷协议。而 Aave 则相反,该团队及其社区采取了“快速行动”的路线,通过持续上架代币,同时通过引 AAVE 经济学来赋予 AAVE 代币捕获现金流收益的权力。

但是这两者如何比较呢?与上文提及的 DEXs 交易量类似,借贷协议的关键因素之一是借款量的增长 (即用户从协议中借出的资金量的增长)。

对于 Compound 和 Aave 这样的 DeFi 借贷协议来说,更多的借款量会为 LPs 带来更高的收益率,从而吸引更多的资本,进而提高协议的借款能力 (borrowing capacity)。尽管 Compound 在借款量方面曾经一直长期领先于 Aave,但随着 Aave 于 2021 年 5 月启动了一项期待已久的流动性挖矿计划之后,Compound 最近失去了其领先地位。

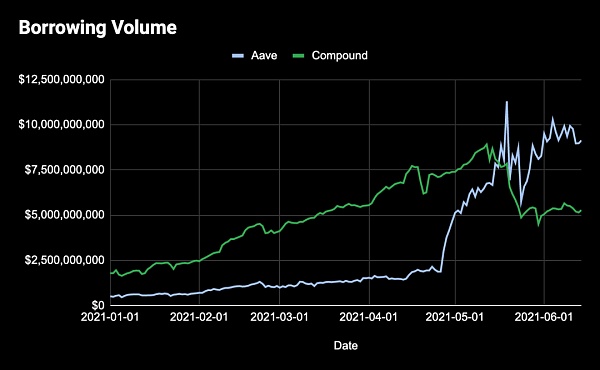

Aave 流动性挖矿计划的引入使得 Aave 协议上的借款需求大幅飙升。要知道,2021 年开始时 Aave 协议中只有 5 亿美元的未偿还债务,与当时的 Compound 平台的未偿还债务相比要小得多,当时 Compound 提供了超过 17 亿美元的贷款。

而快进到今天,年初至今 Aave 的借款量飙升了 1700%,目前该协议正在处理超过 100 亿美元的贷款。而年初至今 Compound 的债务量 (也即借款量) 仅增长超过 200%,达到撰文时的 53 亿美元,见下图。

上图:今年迄今 Aave (蓝线) 和 Compound (绿线) 平台上的借款量变化情况。数据来源:Token Terminal

自然地,由于借款量的激增,Aave 在每日收入方面也处于领先地位,这对于 AAVE 持有者来说是个好兆头。

目前,Aave 每天的收入接近 100 万美元,其中大部分都流向了放款人 (lenders),同时一部分收入也由 AAVE 质押者捕获。与此同时,Compound 最近的每日收入出现了下跌,可能是因为 Compound 的借款人 (borrowers) 转向了 Aave 参与其流动性挖矿计划,当前 Compound 协议每天为 LPs 产生的利息收入仅为 55 万美元。

有趣的是,今年迄今 Aave 的每日收入增长了超过 360%,而 Compound 的每日收入增长在最近下降后,撰文时今年迄今的每日收入涨幅仅为 2%,见下图。

上图:今年迄今 Aave (蓝线) 和 Compound (绿线) 的每日收入变化情况。数据来源:Token Terminal

再重复一遍:对于投资者来说,最终最重要的是代币价格表现。投资者希望代币价格上升。

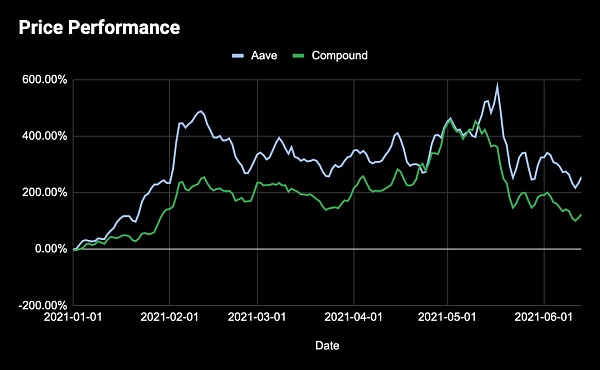

随着今年 Aave 的爆炸性增长,该协议的表现超过了 Compound 也就不足为奇了。这两种资产今年都表现不错,COMP 今年迄今增长超过 123%,而 AAVE 上涨了 255%,见下图。

上图:今年迄今 AAVE (蓝线) 和 COMP (绿线) 代币价格的涨幅变化情况。数据来源:Token Terminal

因此,与上一轮比较不同,这一轮比较中的赢家则是:生产性 DeFi 代币

03. 总结

UNI 虽然是非生产性资产,但其表现优于生产性资产 SUSHI。然而,AAVE 作为一种生产性资产,其表现超过了非生产性竞争对手 COMP。这意味着什么呢?这意味着,某项 DeFi 代币是否是生产性资产可能并不重要,最重要的是底层的 DeFi 协议产品及其发展。

如果基本面存在,而且这些基本面在增长,那么市场将对它们做出反应,而不管代币是否具有价值累积机制。

我无意冒犯 UNI 持币者 (我也是其中之一),但这种代币没有捕获现金流的权力,而且起初几乎没有出现什么治理(我承认,最近出现了更多的 Uniswap 治理活动)。

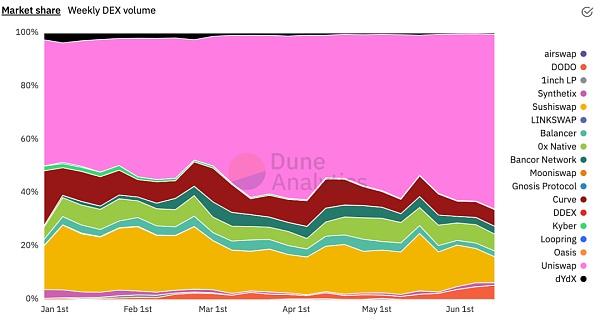

但你猜怎么着?Uniswap仍然是 DEX 领域的主导力量。从其 60% 的 DEX 市场份额主导地位和截至目前三位数的增长来看,没有其他 DEX 协议能接近它的交易量和交易费收入,见下图。

上图:今年迄今,各大 DEX 的每周交易量的市场占比变化情况。图源:Dune Analytics

这同样适用于 Aave,其借款量和协议收入都高于其同行,而且由于流动性挖矿计划的良好时机,今年的增长速度明显超过了 Compound。我打,即便 AAVE 是一种像 COMP 这样的非生产性治理代币,这种情况也会发生。AAVE 的生产性特性只是锦上添花。

我在这里的论点是,无论一种 DeFi 代币是生产性的还是非生产性的,这实际上并不重要。重要的是 DeFi 产品的市场匹配和产品增长。所以,是的,虽然拥有一个代币持有者可以依赖的价值累积机制 (比如像 Sushiswap 这样为 SUSHI 质押者提供交易费奖励) 是一个很好的补充,但最终这并不能保证代币价格会上升,也不能确保其表现将优于某个使用非生产性本地代币的类似协议。

我们发现,这在传统金融领域同样适用。亚马逊和其他高科技成长型股票从未支付过股息。我从未遇到过任何真正参与股东治理的人。

但是这个月你又从亚马逊订购了多少东西呢?

随着加密货币市场遇冷,NFT领域似乎也开始跟着降温。据Nonfungible.com报告,自5月以来,NFT的整体销售额从高点1.76亿美元,骤降至860万美元,暴跌了95%.

1900/1/1 0:00:00热点摘要:1.葡萄牙首次向加密交易所授予运营许可证;2.V神:相对于Merkle树,Verkle树可将证明大小减少6-8倍;3.彭博首策略师:股市回落之际比特币和黄金将成为主要受益者;4.佛罗里.

1900/1/1 0:00:00头条中国背景比特币矿池算力继续下降 或因四川矿机被集体断电所致btc.com数据显示,当前比特币全网平均算力126.83EH/s.

1900/1/1 0:00:006月19日,四川的矿机也关了。一则视频火爆了朋友圈:比特币矿机的电源被切断,一排排跳动的绿光逐一熄灭。 有人说:“这是一个时代的结束。”不久之前,内蒙、新疆、青海的矿工也经历了这样难熬的夜晚.

1900/1/1 0:00:006月9日,萨尔瓦多议会通过决议,正式批准比特币作为该国的法定货币。萨尔瓦多这个中美洲国家成为全球首个承认比特币为法定货币的国家.

1900/1/1 0:00:00科技界最有权势的人之一认为,元宇宙——一个一系列相互关联、持久存在、经济自给自足的虚拟世界的术语——就在眼前.

1900/1/1 0:00:00