金色财经 区块链1月4日讯 Neo Bank是一种新生代的数字银行,是采用纯数字或纯手机端操作的银行。2019年,全世界范围内已经出现了多家此类数字银行,业务范围也不断扩张,传统银行正受到他们的挑战。同样地,在过去的一年时间里去中心化金融(DeFi)行业也获得了巨大发展,“赚取利息”是去中心化金融的杀手级应用,许多人认为2020年将会是去中心化金融成为主流的决定性一年。更令人兴奋的是,去中心化金融和Neo Bank这两个金融科技技术几乎是在同步崛起,因此也引起了区块链和数字货币行业的极大关注。

对于那些还不太了解Neo Bank的人来说,他们是一种“挑战传统银行”的银行,专注于使用开放银行应用程序接口(API)、或是从头开始构建核心银行系统来创建更好的银行界面。诸如Chime、Monzo、N26、Revolut等初创公司已经在2019年吸引了数百万用户,还获得了大型投资者超过50亿美元的投资。与此同时,包括Wealthfront、Robinhood、Betterment、SoFi这些金融科技新贵也在引入跨财富管理、投资和贷款等新型金融产品,他们都吸引了人们的关注。

金色财经挖矿数据播报:BTC今日全网算力上涨0.6%:金色财经报道,据蜘蛛矿池数据显示:

BTC全网算力178.429 EH/s,挖矿难度20.61T,目前区块高度682856,理论收益0.00000645/T/天。

ETH全网算力598.592TH/s,挖矿难度7472.91T,目前区块高度12403883,理论收益0.00422941/100MH/天。

BSV全网算力0.88EH/s,挖矿难度0.12T,目前区块高度686543,理论收益0.00102492/T/天。

BCH全网算力4.163 EH/s,挖矿难度0.48T,目前区块高度687233,理论收益0.00021617 /T/天。[2021/5/10 21:42:48]

在过去的十年时间里,金融科技一直通过“不让中间商赚差价”来直接为客户提供服务,在这种模式下,银行的利润也受到了不小的影响。比如Robinhood就引入了零佣金的加密经纪业务模式,结果就会导致其他加密经纪公司降低收费并探索新的获利途径,这些服务提供商之间的竞争也会变得越来越激烈。

金色相对论|启航在即,论Filecoin挖矿的机遇与挑战:5月20日19:00,金色财经邀请到嘉楠区块链技术负责人彭上坤、IPFS中国社区创始人楚航、原力区(荣来)首席技术官黑哥、星际大陆董事长李彦东、Coinsummer实验室负责人-K-做客「金色相对论」,跟你一起聊聊filecoin挖矿的机遇和挑战,敬请期待![2020/5/20]

而在“后经纪”时代,利息收益将会成为一个新战场,去中心化金融行业里的每个人都会加入到这场“战争”之中,毕竟目前传统银行的收入和利润依然严重依赖净息差收入(net interest margins)。

分析 | 金色盘面:BTC期货合约持仓变化:金色盘面综合分析: 据OKEX数据显示,目前做多账户59%,做空账户40%,多头持仓比例24.04%,空头持仓比例17.08%,从数据看,多空持仓比例差值再次增大。截至发稿,当周BTC0831合约价格为7010美元,现货价格为701美元,贴水5美元。[2018/9/1]

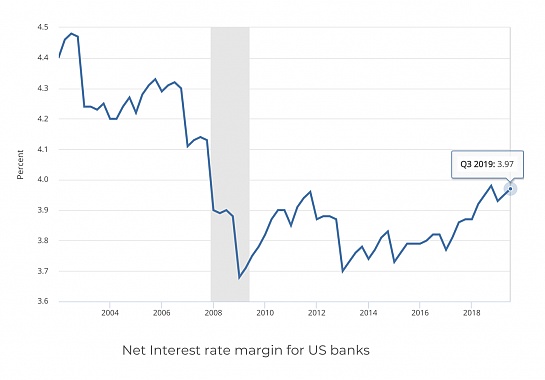

上图:美国银行的净息差收入走势

自金融危机以来,净息差收入就一直处于峰值,这意味着银行可以向客户支付更多存款,但显然他们不会这么做,因为在过去的十年时间里银行的存款利率几乎没有太多变化,在上图的时间表里,银行在金融危机期间将利率降低到了零,但即便这么做,他们也没有因此流失客户。

在过去的几年里,N26、Monzo、Marcus等新兴银行,以及Wealthfront、Betterment和Robinhood等金融科技初创公司抓住了金融危机创造出的机遇,通过与战略银行伙伴合作提供存款年利率1.5-2.5%的高收益“现金账户”吸引了不少客户。这种高息优势帮助Wealthfront成功吸引了80亿美元的客户存款,Marcus则通过与高盛集团(Goldman Sachs)合作获得了月均10亿美元的存款。

金色相对论|于佳宁:国家监管有利于为行业正本清源:在本期金色相对论中,《2018年中国区块链产业白皮书》编委会主任、中国通信工业协会区块链专委会副主任委员于佳宁表示:对于区块链技术创新和应用,从把区块链列入十三五信息化规划以来,基本的支持态度一直没有变化,关键防范和打击的是“并非真正基于区块链技术,而是炒作区块链概念行非法集资、、之实”的非法行为。那些非法行为永远在“蹭热点”,表象永远在变,其背后的违法犯罪的本质是不变的。特别是、是行业的瘤,极大扰乱了公众对区块链技术和行业的认知,对技术和行业发展有严重负面影响。因此国家本轮监管有利于为行业正本清源,优化创新资源配置,对区块链技术和产业进步将有重要的推动意义。[2018/8/31]

通过使用开放和去中心化的点对点网络,去中心化金融完全淘汰了“中间商”,并且将银行金融科技服务这一趋势推向了高潮。去中心化金融的目标是建立一个加密原生的多方面金融系统,旨在重新创建和改进传统金融系统,也代表了金融科技新浪潮,而去中心化金融 NEO Bank将在这一浪潮中关键作用,通过弥合金融科技和去中心化金融之间的鸿沟来吸引新客户。

在过去的几个月中,Juno、Dharma、Linen、Outlet等许多项目已经宣布将推出使用Compound和Nuo协议构建的去中心化金融 NEO Bank,他们的既定目标是为用户提供高收益的储蓄帐户,与Wealthfront等金融科技初创公司和Monzo等新型数字银行的现金帐户服务展开竞争。去中心化金融项目会提供一个简单的备用银行接口,将加密货币和传统金融无缝地融合在一起。

但是,推出这些创新产品并不是一件容易的事情。随着上述项目将会在明年启动,我们也会看到许多挑战,但需要肯定的是,这些项目也为加密社区提供了巨大的机遇。说到这里,我们就要引入下一个话题了。

当这些新型银行试图吸引客户的时候,最大的一个挑战就是要提供提供具有竞争力的高收益金融产品。诸如Compound、dydx和Nuo这些生息平台上会有大量贷款需求,但目前这些平台基本都因为缺乏流动性而导致业务受到限制。

现阶段,很多去中心化金融项目都是基于以太坊区块链的,用户都使用ETH进行抵押。如果想要解决上述流动性问题,一个办法就是以免受信方式在去中心化金融项目里引入比特币,这样就能满足大规模扩容需求,而包括Ren和Keep在内的许多项目已经在朝这个目标努力了。此外,由于银行习惯于为客户储蓄提供固定利率,因此利率互换将在生态系统成熟时发挥关键作用。

为了进一步弥补这种普及鸿沟,去中心化金融需要提供世界一流的法定货币接口服务,此外还要降低费用,并对智能合约加以更高的限制,这样才能在灾难事件发生的时候给与更好的安全保障。

最后,这些去中心化金融NEO Bank也需要一种内置的货币化策略,以获取客户并将存款纳入到利息生成协议之中——这将通过费用共享、或是给利息生成平台分配原生去中心化金融通证来实现,去中心化金融NEO Bank会因此获得更多存款,也能更好地管理利率。

总之,当我们思考这些机遇和挑战之后,会发现对去中心化金融领域来说,2020年无疑是最令人兴奋的一年。

本文部分内容编译自coindesk

腾讯区块链技术总经理李茂材业界对于区块链行业的关注焦点,已经从“币圈”转向了技术本身。如今,无论是对传统行业的深度改造,还是对互联网发展模式的补充,区块链技术的应用都在走向理性.

1900/1/1 0:00:00金色财经 区块链1月8日讯 安东尼?庞普利亚(Anthony Pompliano)是加密投资公司摩根溪创始人.

1900/1/1 0:00:002019年发生了十二件重要的加密货币交易所黑客事件。其中,有11个黑客事件导致了加密货币被盗,而其中一个仅涉及交易所用户数据被盗.

1900/1/1 0:00:00昨天还没彻底习惯,说到2020总还是喜欢用“明年”,但是其实2020已经是今年了。估计再过几天就习惯了吧.

1900/1/1 0:00:002020 年 1 月 1 日,中国首部《中华人民共和国密码法》将正式开始实施,而在这之前一直只有一部 2007 年 4 月 23 日公布的《商用密码产品使用管理规定》和《境外组织和个人在华使用密.

1900/1/1 0:00:00近日,中国国家知识产权局(NIPA)继续更新了区块链专利申请的指导方针,该指导方针将于2月1日起生效.

1900/1/1 0:00:00