6 月份, Compound 和 Coinbase 陆续宣布将推出面向传统储蓄账户的生息服务, 两者都承诺年化 4% 的固定收益率。

目前 DeFi 借贷协议中基本上都是采用浮动利率,为何这两大巨头此次推出的生息服务,要采用固定利率的形式呢?

其实我们把思维跳出 DeFi 领域之外,回到传统债务市场:是不是其实大多数债务市场都是采用固定利率的形式(房贷、债券、各种消费贷等)。

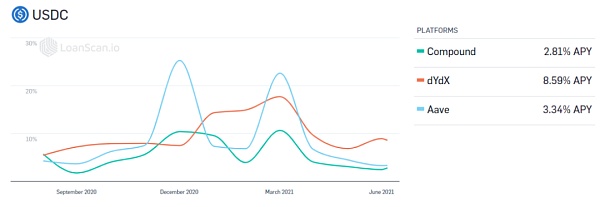

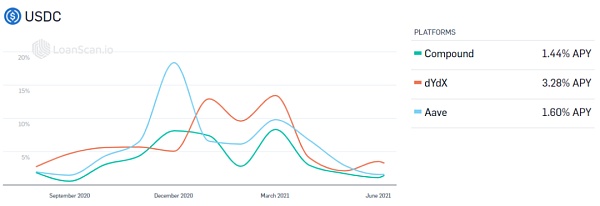

我们先以 USDC 为例,看看其近一年来在主流借贷平台上的利率走势:

近一年来 USDC 在主流借贷平台上的借款浮动利率走势 | 来源:loanscan.io

近一年来 USDC 在主流借贷平台上的存款浮动利率走势 | 来源:loanscan.io

可能对于普通投资者来说,对这种利率的大幅波动反而是见怪不怪。因为对于他们来说,其主要应用场景可能就是存币生息,那么波动大小只是收益多少的问题,反正整个市场的利率都一致波动,所以也就无所谓。

固定利率收益及交易协议 Sense Finance 将于下周上线以太坊主网:3月8日消息,固定利率收益和交易协议 Sense Finance宣布将于下周上线以太坊主网。据悉,本次主网上线采用“受保护的启动”(Guarded Launch),Sense 将设置发行上限且仅支持列入白名单的协议(stETH 和 cTokens)。首先提供的功能为ETH 和 USDC 的固定利率收益。

此前报道,Sense Finance完成 520 万美元种子轮融资,Dragonfly Capital领投,Bain Capital Ventures、Nascent、Variant、Robot Ventures 和 theLAO 等参投。[2022/3/8 13:44:14]

那如果应用场景是借币呢?假设最开始你的借币利率是 5%,可是往后借币利率不断浮动上涨,甚至上涨到了 20%,那么如果你借出去的代币可实现的收益率没有超过借币利率,你不得老老实实中断你原本已规划好的投资策略,把代币还回去。

这其实对于我们普通投资者来说也没啥,但是如果是专业投资者,甚至是专业的投资机构,那么就关系重大了。

由于浮动利率的高波动性和不可预测性,对于专业投资者/机构来说,这意味着风险。所以对他们来说,会更倾向于选择提供固定利率的借贷服务,以应用于更广泛、时间跨度更长、收益确定性更高的投资策略中。

AntiMatter使用固定利率借贷协议Element Finance作为资产管理方案:9月11日消息,跨链永续衍生品协议AntiMatter在推特宣布集成固定利率借贷协议Element Finance,并使用其固定利率协议管理用于部署永续合约的稳定币以及DAO治理财库资金。[2021/9/11 23:17:28]

目前在加密货币行业中对固定利率已经有了多种不同的实现方式,如:

?零息债券类(Notional、Yield Protocol、Hifi finance等)

?收益代币化的实现方式(Pendle、Element、APWine、Unreal、 Swivel)

对于每种实现类型,本文都会选一两个主流代表性项目进行本质性剖析,以帮助大家实现举一反三。

「 零息债券(以 Notional 为例) 」

首先,我们需要理清楚零息债券的概念,便可从本质上了解这一类实现方式的项目。

简单来讲,在传统金融领域,零息债券是一种不支付利息的债券,通常以折价的方式发行,然后在到期日按面值支付给债券持有人。

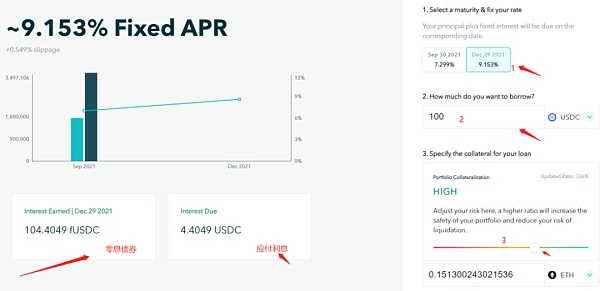

接下来我们以在 Notional 借贷 USDC 为例,大致表述一下其实现流程:

50个对手方在美联储固定利率逆回购操作中接纳4853亿美元:50个对手方在美联储的固定利率逆回购操作中接纳了4853亿美元,刷新2015年12月31日创造的4746亿美元的最大交易量。 (金十)[2021/5/28 22:51:13]

对于借款人来说:设定到期日、借款数量、抵押资产以及抵押率,这时候协议会算出你的应付利息以及到期后需要偿付的零息债券 fUSDC。

这里值得多说几句的就是这个 fUSDC(fCash,即与实际操作代币关联的零息债券)。有些小伙伴最开始可能会不理解为何 Notional 这类项目就归属于零息债券项目,只要理解了这个fUSDC,疑惑自然也就解开了。

我们已经知道了零息债券需要在到期日按面值支付给债券持有人。现在回到上面的案例,借款人借了 100 USDC,成为了约 104 张 fUSDC 零息债券的债务人(具体显示为负余额的 fUSDC 代币),而在到期时,1 fUSDC = 1 USDC,这其中多出来的约 4 USDC 也就是借款人需要支付的利息。

同样,对于放贷人来说,若其借出 100 USDC,就会收到超过 100 张的 fUSDC 零息债券(具体显示为正余额的 fUSDC 代币),成为债权人,在到期日同样以 1:1 换回 USDC,多出的部分为放贷利息。

DeFi固定利率生成协议88mph(MPH)发布以太坊v3合约:DeFi固定利率生成协议88mph(MPH)发布以太坊v3合约,使ERC-1155代币的代币ID也是ERC-20,用户可以交易ERC-1155代币。[2021/5/3 21:19:51]

当然,在实际的操作中,其实用户根本可以无需了解 fUSDC,以及 fUSDC 与 USDC 之间的有效兑换(Notional 使用了自己的 AMM 来进行管理,这一块也是在后台完成)。

上文刻意将 fUSDC 拿出来分析,是为了帮助用户理解为何这类项目就归属于零息债券类,从而彻底从本质上理解这类项目,举一反三。

除了 Notional,归属零息债券这一类的项目还有 Yield Protocol、Hifi finance。由于都是基于零息债券这一原理的实现,所以本质上都大同小异,即使是有所优化改进,也不痛不痒。

另外,零息债券这种实现方式的弊端也十分明显,即使收益率得到了稳定保障,但是生息资产必须进行锁定,导致资本效率不高;同时生息收益必须等到到期日后才能获得,无法获得即时预付。而这些问题,通过收益代币化的实现方式,都能够得到解决。

「 收益代币化(以 Pendle、Element 为例) 」

允许固定利率贷款的Notional协议在以太坊发布Beta版:金色财经报道,Notional协议今天在以太坊上发布Beta版,以将固定利率贷款引入DeFi。该协议允许用户以固定利率借入和借出加密货币。该初创公司周一还宣布获得了来自Coinbase Ventures、1confirmation和Polychain等八个投资者的130万美元投资。[2020/10/27]

目前采用收益代币化的这种项目有 Pendle、Element、APWine、Unreal、 Swivel等项目,不过目前关注度较高同时已经上线主网的只有 Pendle 和 Element,所以本文先着重聊聊这两个项目,大家理解了这种实现方式后,自然能够融会贯通,举一反三。

首先,Pendle 是建立在借贷协议层之上的,它跟 Notional 这类要求用户将 USDC\ETH 等基础资产存入的做法不一样,它是让用户存入借贷协议的存款凭证代币,如 Aave 的 aToken、Compound 的 cToken。下面我们以 aUSDC 为例,简单讲解一下其实现流程:

用户可以存入 100 aUSDC,选择好到期日后,便可以得到对应数量的两种代币:

?YT-aUSDC:Future Yield Token,代表未来收益的代币。

?OT-aUSDC:Ownership Token,可以理解为本金代币(即零息债券),在到期后可 1:1 赎回 aUSDC。

对于 YT 代币,用户若看好目前的收益率,可以选择出售 YT,即出售这期间的收益权,提前锁定利润并且获得预付利息,从而实现固定利率存款,免受未来收益率波动影响;用户也可以选择将 YT 存入流动性池中赚取 Pendle 协议的原生代币。

同时,如果有投资者看好 USDC 未来的收益率的话,可以以较小的资金买入 YT-aUSDC,从而以更具资本效率的方式获得波动收益率的敞口,更没有了基础资产的安全顾虑,例如为了存币生息,最后由于协议安全漏洞问题,导致损失本金;交易员也可以借此实现对利率的对冲。

其实,Pendle 并不能算是一种固定利率协议,只能说它能通过提前锁定一定周期内的收益,实现生息资产的固定利率。它本质上是一个收益代币化协议,通过其创新性 AMM 实现收益代币的可交易性,从而满足市场的进一步需求,让生息资产者可锁定收益,交易者可基于对收益的推测展开交易对冲,从而使贷款市场具有更大的可玩性和效率。

上文我们说到 Pendle 面向的是借贷协议的存款凭证代币,而 Element 可存入的资产则更加多样性,可以是单种基础资产(如 ETH),或者资金池(如当前上线的 crvLUSD v2)等。

在结构上,Element 其实跟 Pendle 类似,都是将存款资产划分为两个部分:

?PT:Principle Token,本金代币(即 Pendle 中的 OT)

?YT:Yeild Token,收益代币

对于 YT 收益代币化这一模块,Element 和 Pendle 的实现效果基本一样,我们这里不再赘述!

Element 相对于 Pendle 的不同之处,在于其赋予了 PT 代币的交易功能,不过在最初铸造 PT 时,会有些许折价。

用户 A 铸造 PT 和 YT 完成后,可以在市场上出售 PT 同时 YT,这样即锁定了利息收入也获得了基础资产的流动性。

此时 PT 类似于零息债券,所以在出售时会有所折价,这时候投资者 B 购买 PT 就相当于折价购买了基础资产,等到期后,便可以以 1:1 兑换为基础资产,从而赚取差价收益。

而如果用户 A 十分看好 YT 的成长性,只要保证了卖出 PT 的折价不高于 YT 的成长收益,那么用户 A 可以继续循环铸造流程,实现收益的杠杆化。当然这就要求比较高的精算水平以及对未来基础资产收益的准确推测。

相对于 Pendle,Element 在协议中解放了基础资产的流动性,用户可以根据需求继续使用基础资产部分,极大提高了资本效率,甚至实现收益的杠杆化。

「 埋伏未来 」

其实固定利率、收益代币化以及杠杆化这类应用场景可能对于普通投资者来说无关紧要,特别是在以太坊网络可扩展性难题尚未解决之前,高昂的手续费摩擦成本也让普通投资者退避三舍。但是就如文章开头所说,这些场景对 DeFi 生态的发展壮大至关重要,是传统大资金拥抱 DeFi、 DeFi 走向大规模主流的必要利器。

文中例举的这三个项目,背后的资本几乎覆盖了行业内的所有头部投资人 VC:如 Coinbase、A16z、 Placeholder、Mechanism Capital、HashKey Capital、CMS、DeFi Alliance、Spartan Group 以及头部协议AAVE、Balancer等。

如此全面大阵容的资本对“固定利率 & 收益代币化”这一细分赛道的押注,也是对未来这一赛道重要地位坚定信心的一种体现。即使当前我们依然更加青睐选择浮动利率,但是当这一赛道的基础设施已经完备,再加上以太坊网络 Layer2 方案的成熟,不管是普通投资者还是专业投资者,都会蜂拥而来。即使我们无法从直接的代币投资中获利,也能从丰富的生态玩法中收益,并且要知道,届时市场的体量似乎也会大幅增长,我们无法直接获取代币投资的 α,也能享受市场整体上扬的 beta。

作者 | 科瑞匹托

在区块链蓬勃发展的今天,“mining”已成为了区块链世界中举足轻重的一环。无论是pos还是pow,或者是最近大火的DeFi mining、存储mining等,都具有着旺盛的生命力.

1900/1/1 0:00:00随着今年第一季度加拿大数字货币ETF市场频频传出好消息,万众期待的比特币ETF作为加密市场的合规投资工具再次掀起讨论热潮.

1900/1/1 0:00:00欧盟反和反恐融资新规则欧盟委员会((European Commission))在当地时间7月20日,宣布了一项“雄心勃勃的一揽子”立法提案.

1900/1/1 0:00:00将 50 万 UNI 通过场外销售获得 1020 万 USDC 后.

1900/1/1 0:00:00去中心化交易 (DEXs) 等协议极大地改善了 DeFi 的用户体验。例如,用户可以访问 Uniswap 应用,通过几次点击提交一笔交易,从而将一种 Token 兑换为以太坊上的其他任何一种 T.

1900/1/1 0:00:00根据美国新泽西州总检察长办公室的声明草案,证监局正计划向总部位于新泽西州的比特币金融服务平台 BlockFi 发布一项简易停止和终止令,要求其停止提供计息账户.

1900/1/1 0:00:00