移动支付网消息:支付即结算,可能是数字人民币最重要的一个属性,也是对支付行业影响最大的一个方面。

近日,中国人民银行发布了《中国数字人民币的研发进展白皮书》(以下简称“《白皮书》”),这是人民银行首次向公众详细而又明确的解析数字人民币的情况,概念、定义、愿景、未来规划。

支付行业最为关心和讨论的,恐怕就是支付即结算。自人类有史以来,支付就相伴相随,而进入电子支付时代,结算的重要性大大凸显,三方、四方模式下,都是因结算而存在。可以说,如果没有结算这一概念,也就没有支付的现在。

那么数字人民币的支付即结算,到底如何深刻的影响支付行业呢?我们来探讨下。

在讨论支付即结算之前,应该理解何为结算。

从众多对“结算”的解释中,笔者挑选了一个相对比较认可的说法:结算是完成债权最终转移的过程,包括收集待结算的债权并进行完整性检验、保证结算资金具有可用性、结清金融机构之间的债券债务以及记录和通知各方。

央行货币政策司司长:扎实稳妥推进数字人民币试点测试:7月13日消息,中国人民银行货币政策司司长邹澜在国务院新闻办公室今日举行的新闻发布会上表示,今年上半年,人民银行继续会同各参研机构,扎实稳妥推进数字人民币试点测试。

一是圆满完成了北京冬奥会的场景试点,使数字人民币作为科技名片在北京冬奥会、冬残奥会上完成了精彩亮相。

二是稳步扩大试点测试范围。经报国务院同意,数字人民币试点从原来的「10+1」试点地区拓展到 15 个省市的 23 个地区,深圳市、苏州市、雄安新区、成都市 4 个地方取消了白名单限制,吸收兴业银行作为新的指定运营机构。

三是持续创新特色应用场景,延伸数字人民币服务触角。围绕稳经济大盘这个大局,通过智能合约等特色功能,在保民生、促消费、扩内需、稳增长中积极发挥作用。

四是积极参与国际交流合作,拓展数字人民币「朋友圈」。截至今年 5 月 31 日,15 个省市的试点地区通过数字人民币累计交易笔数大约是 2.64 亿笔,金额大约是 830 亿人民币,支持数字人民币支付的商户门店数量达到 456.7 万个。

邹澜介绍,下一步,人民银行将稳妥有序扩大试点范围,加强场景建设和应用创新,开展重大问题研究,深化国际交流合作。(人民网)[2022/7/13 2:10:32]

简单来说,结算就是债权转移的过程,谁欠你钱,给了多少钱,中间法律关系和正当性的完整转移确认。

中华保险成为北京市首家数字人民币保险应用试点:金色财经报道,据北京丰台区发改委消息,丰台区发布《2021年国民经济和社会发展计划执行情况与2022年国民经济和社会发展计划(草案)》,其中提到中华保险成为北京市首家数字人民币保险应用试点。2022年丽泽金融商务区将全面做好法定数字货币试验区先行先试,打造数字货币技术和应用生态圈。[2022/1/10 8:39:17]

从货币的发展历史来看,过去的交易的确是支付即结算,从远古时期的物物交易,到现在的现金交易,资金转移后,即完成了结算。

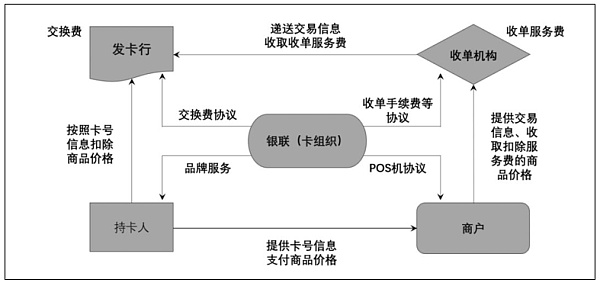

而在电子支付时代,支付就不能立刻结算了。在用户和商户之间,还存在着发卡机构、收单机构、清算机构等角色。

传统银行卡四方模式示意图(图自网络)

OPPO钱包在数字人民币App内上线“子钱包”:金色财经报道,OPPO钱包近日迎来其上线三周年的日子,据悉今年OPPO钱包已成功在数字人民币App内上线“子钱包”,成为了首个接入数字人民币APP的手机钱包,目前已经开通了数字人民币的话费充值服务。[2021/10/8 20:12:44]

支付并不意味着马上结算,这就有了常见的“T+1”、“T+2”、“D+1”、“D+2”等结算方式,即使是T+0,即所谓的实时结算,那也不是支付即结算,这背后有机构的垫付流程。

“T+1”是目前收单中的常见结算方式,并不是技术或模式难以完成,而是T+0风险很高,在拒付、反、结算差错等方面有较大风险,监管对T+0结算的要求也较多。

比如,2016年人民银行发布的《中国人民银行关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(简称261号文)就要求:银行和支付机构为特约商户提供T+0资金结算服务的,应当对特约商户加强交易监测和风险管理,不得为入网不满90日或者入网后连续正常交易不满30日的特约商户提供T+0资金结算服务。

拉卡拉:公司的智能终端具备支持包括数字人民币在内的全支付受理能力:9月29日消息,有投资者在投资者互动平台向第三方支付企业拉卡拉提问:请问贵公司与央行开始数字货币交易,具备pos机交易功能吗?对此,拉卡拉表示,公司的智能终端具备支持包括数字人民币、银行卡刷卡、二维码扫码在内的全支付受理能力。(每日经济)[2021/9/29 17:15:03]

从具体的服务内容来看,从消费者到商户,债权是一个复杂的流转过程,此外还有争论颇多的法律关系明确过程。

持卡人与发卡行之间关系。在银行卡交易中,持卡人将资金储存在银行,而存款在银行的资产负债表是列为负债的,通俗的来说,从负债的角度来看,银行欠持卡人钱。当持卡人账户上有存款余额时,持卡人是债权人,发卡银行是债务人。

而在进行转账结算时,持卡人与发卡行又是一种委托关系,即持卡人自己不与有关的特约商户办理结算事宜,而是将结算事项委托发卡银行去处理。

雄安新区数字人民币红包兑换试点活动开启:7月1日,雄安新区数字人民币红包兑换试点活动开启。此次活动由雄安新区管委会与中国人民银行石家庄中心支行共同主办,将面向雄安新区社会公众发放总金额300万元的数字人民币红包。红包通过雄安行APP用户计步积分进行兑换,每个数字人民币红包金额为50元,每名用户最多可兑换4次,并可持发放的红包至指定商户进行消费。(雄安发布)[2021/7/2 0:21:09]

商户与收单机构之间关系。商户与收单机构的法律关系争论较大,由侯春雷撰写的《信用卡交易的民法分析》一书中就表明,我国较为认可的观点是,由于收单机构是发卡行的代理人,因此,收单机构与特约商户的法律关系实际上是发卡行与特约商户的法律关系。

收单机构与发卡行存在着一定程度的委托关系,收单机构从某种意义上是发卡机构的代理人,这也就为什么所有的支付机构都可以被认为是银行的“收单外包”机构的原因。但是在实际的市场运作中,商户是要与收单机构签署《受理银行卡协议》的,也就实际上的建立了法律关系。

其中“债权买卖说”,是商户在对消费者进行收款时,商户是将债权委托给收单机构,通过收单机构,经过清算机构、发卡行等角色,最终将消费者的资金转移给到商户,最终完成债权转移。

至于中间的清算机构,理论是承担统一信息传递、机构间法律关系明确、业务矛盾仲裁的角色,而不直接触碰资金。

所以笔者认为,正常的结算,即使商户在获得了对消费者的债权之后,委任收单机构,经过清算机构的机制,向发卡行进行债权转移。

但数字人民币的“支付即结算”属性,就可能省略这个过程,债权转移直接在商户和消费者之间完成。

如此一来,那么发卡行、收单机构就天然没有对消费者和商户的债权关系,似乎就失去了原有的产业逻辑,也就没有三方、四方模式。

从这个角度来看,数字人民币“支付即结算”对支付行业的影响,似乎应了《三体》中的一句话:“消灭你,与你无关。”

回来再说《白皮书》中的内容,对于数字人民币的账户性质并没有详细规定,仅在多处表明“以广义账户体系为基础”“与银行账户松耦合”。此外,对于数字人民币本身则明确,“数字人民币是央行对公众的负债,以国家信用为支撑,具有法偿性。”

所以,数字人民币账户性质、提供数字人民币账户的银行与消费者之间的法律关系是有待明确的。

从目前的金融相关账户定义来看,个人银行账户是指自然人以身份证或是相应的证件,因投资、消费、结算等而开立的可办理支付结算业务的银行结算帐户。银行账户是最直接的权责明确载体,可以直接进行支付结算。

而支付账户则只是电子簿记。

《非银行支付机构(征求意见稿)》中规定,支付账户是指根据自然人(含个体工商户)真实意愿为其开立的,凭以发起支付指令、用于记录预付交易资金余额、反映交易明细的电子簿记。

在西方国家,英文簿记(bookkeeping)是在本子上保持记录,即记账的意思。

数字人民币账户,不会是电子簿记,因为“松耦合”设定,也不是银行结算帐户,那会是什么呢?

此外,《白皮书》还明确,数字人民币发行、流通管理机制与实物人民币一致,但以数字形式实现价值转移。

所以数字人民币的发卡与收单,可能只是账户方扮演的是“钱包”角色,而收单方扮演的是“钱柜子”的角色。

钱包在卖出时,并不承担钱丢失的责任,钱柜子也不会因为商户被抢劫而担责。

支付即结算,带来的是交易速度的极大提升,但同时责任也更加干净了,四方模式中所谓的发卡和收单,都不再承担原有的责任。

但可能也有新的责任出现,通俗的说,如果钱包质量不好,消费者可以告商家卖假货,如果钱柜子不能打开,商家可以告厂商。

无论是发卡还是收单,数字人民币的M0,等同于现金属性,使得参与机构的金融责任大大降低,同时所承担的风险也更低,所以数字人民币未来的费率更低也可以理解。而有些责任是责无旁贷的。

反责任。《白皮书》指明,数字人民币体系制度设计严格遵守人民币管理、反和反恐怖融资、外汇管理、数据与隐私保护等相关要求,数字人民币运营须纳入监管框架。

数据安全责任。《白皮书》要求,数字人民币遵循“小额匿名、大额依法可溯”的原则,高度重视个人信息与隐私保护,充分考虑现有电子支付体系下业务风险特征及信息处理逻辑,满足公众对小额匿名支付服务需求。

数字人民币“支付即结算”属性背后,会是繁冗的法律制定、概念定义、权责划分、关系明确的过程,诸多的数字人民币试点,也会在深层次围绕这些内容展开。在实践中,探索理论,再以理论,巩固实践内容,并达到可全国甚至全球可复制的程度时,便是数字人民币大成之时。

Matt Ball在 2018 年第一次写关于虚拟世界的文章,并在 2020 年 1 月的更新中彻底改变了关于虚拟世界的想法:The Metaverse: What It Is.

1900/1/1 0:00:00玩游戏是为了休闲还是为了赚钱?小孩子才做选择题,我们当然是全都要!过去,提起 “游戏”,与之绑定最多概念的可能是休闲娱乐、浪费时间、甚至玩物丧志;但是如今,玩游戏可能已经不仅仅只是玩游戏.

1900/1/1 0:00:00在不到30年甚至更短的时间内,人们如何从当前的NFT热潮走向一个净零碳排放的世界?常言道,技术的应用必将改变现状.

1900/1/1 0:00:00昨天,CryptoPunks 又火了。支付巨头 Visa 官宣,投资 15 万美元购买 CryptoPunk 7610.

1900/1/1 0:00:00据bitcoinmagazine消息指出,比特币已成为富达投资数字资产部门的主要关注点。在接受《波士顿环球报》采访时,富达的销售和营销主管克里斯汀·桑德勒表示,富达 90% 的顶级客户都在询问比.

1900/1/1 0:00:002021年,全球区块链投融资市场火热,其中NFT以绝对的热度出圈。截止8月19日,Coingecko数据显示,目前市值排名前100的NFT代币总市值突破250亿美元,约为250.3亿美元.

1900/1/1 0:00:00