撰文:杨歌GaryYang,星瀚资本创始人,《金融电路与Web3经济模型原理》

在Token2049之后,Web3市场更加明确了要快速打破瓶颈去把握下一个爆发点。在熊牛转化倒计时的预期下,读取先机实现下一个范式的领跑当然是当前所有Web3人的期望。然而风声大雨点小,熊市中的热闹并不能解决投资者信心和创业者模式瓶颈的问题,当谈到tokenomics和sellingpressure的时候,无论是传统金融或游戏的专业经验还是Web3项目在过去一年中惯用的ponzinomics逻辑都不容易使GameFi或SocialFi的项目makethedeal。大家都意识到Web3金融系统需要由更系统化的结构和实际的价值来支撑新的发展,于是金融工程和realyield的理念便呼之欲出,逐渐尝试搭建新的共识预期。

Web3之所以为价值网络,源自于区块链与加密算法的结合,使得通过协议protocol的方式赋予网络和信息系统实现「codeislaw」的能力变得可能,从本质上改进了商业契约工具,提升了金融交易的效率和商业的履约能力,从而提升社会整体的运转和生产效率。

Web3的基础设施建设目前仍处在初期阶段,这样一个庞大的新生系统必然伴随着infra层、protocol层、产品层、和应用服务层的大量改变机遇,金融工程在这里面将起到衔接技术和市场需求的重要角色。不难发现,Web3金融系统和经济模型的设计者和传统金融宏观经济政策制定者是非常相似的,他们都需要用到系统化工程化的思维,将社会化的供给需求、运营流转、管理机制和专业服务进行模块化处理,并以此形成系统工程。虽然在传统金融中已经有相对成型的金融工程理念,但是文字法律和人为处理的社会环境在基础事务上的有着大量的非标化问题,仍然不能把社会效率推到下一个文明时代。

Web3价值网络的智能合约smartcontract恰好站在互联网时代发展的肩膀上解决了这个问题,协议与合约可以用代码的方式标准地封装package金融行为、交易行为、商业需求与经济策略,使得金融系统和经济模型进入到了数字模块化时代。加上互联网穿针引线将这些组件一加联通,形成回路,金融工程就转型升级成为金融电路了。

在去年我第一次大致思考了金融电路和金融芯片financialchips的概念。金融系统工程的搭建有如电路建设一般,把现金流看做电流,把价值差(会在后面做详细的解释)看做电池电压,把现金消耗看成电阻,一个最简单的金融电路就完成了,看似非常简单。但首先,这些组件的关系怎么表示?像钱包、聚合器、质押等这些工具产品在金融电路中是否有明确的意义?另外还有多少其他更先进的金融元件以及它们的商业意义和相互作用到底是什么?这些都需要更进一步的深入思考,本篇文章在后面会做详细的解释。事实上金融电路的演化发展将会是非常系统化的。随着GameFi和Metaverse的生态建设不断趋于成型,经济模型设计师将各类模块组合一并纳入到金融电路之后,其复杂性和专业性会随着市场迭代需求迅速增加,不久将会整体改变我们对于传统金融的认知,甚至于最终会出现涌现merging(注释1)现象,在未来将可能形成类似于金融人工智能financialAI和金融芯片的应用场景。

金融电路的出现必然会使市场金融和经济商业的效率得到大大提升,并且会在我们以为已经很成熟的金融历史上演化出更多的、新一代的、传统金融无法做到的事情。正如从19世纪到20世纪传统电力电路发展到芯片和AI的过程一样不可思议,未来的金融工程和金融电路行业会实现完全的创新,使得社会经济的效率进入到现在人们不可思议的状态;另外从金融角度上看,正如从14世纪出现最开始的金融衍生品到20世纪形成全球化的金融交易系统,金融本身的意义也必然会进一步随科技的发展进入到未来更先进的复杂系统化。?

值得一提的是NFT的出现其实是使得金融电路实现可行发展的重要工具。虽然NFT从2017年以Cryptokitties的方式映入市场眼帘到今天的Opensea和LooksRare仍然大多是以一个小图片的资产形态出现,但是其意义是非常深远的。NFT事实上是一种容器container,从技术和代码上它是Metadata的数字容器,从商业金融上它则是价值容器,NFT在procotol的定义下,是实现金融价值封装可行性的重要工具。在这一方面,像SolvProtocol等前沿的Web3项目已经搭建了较为完整的从协议层到产品应用层的系统框架,结合protocol,smartcontract和可拆分NFT的组合,为下一个阶段的金融市场提供更加先进的产品服务和更加有效的金融工程组件。

对于Web3金融模型和经济模型的设计者而言,在实际的工作中需要不断面临处理现金流动、流动性解锁、买盘抛压、burn(消耗)、staking(质押)等问题的事件,这些都是市场项目管理中遇到的最常见的操作。经常地,设计者会设计绘制金融流程图纸,夹带设计和调用各类模块的方式,比如通缩通胀双token模型,staking方案,提供流动池liquiditypool,奖金池,以及VE机制等等。对于每个Web3的经济模型设计师、PM和技术工程师,事实上已经都在处理不同复杂程度的金融电路具体问题。目前市场中有人提出了金融乐高的概念,我认为其实并不适用于构建Web3金融底层框架,乐高模式其实是一些非标化的商业模块堆放,还不是结构化的理论,可以应用在项目以后的商业管理中。而金融电路的发展需要一套完备的基础理论体系进行支撑,上层的应用当然再可以千人千面。

Sturdy Finance某笔交易被黑客攻击,损失约70万美元:6月12日消息,据 Web3 网络安全公司 Ancilia 监测,无息借贷协议 Sturdy Finance 以 0xeb87 开头交易被黑客攻击,损失约 70 万美元(442 枚 ETH)。[2023/6/12 21:30:49]

那么金融电路是否会具备类似于物理电路的这种系统化的理论特点呢?比如说简单地说有类似于欧姆定律这样电压和电流的关系,或者深入一点在电路原理中有戴维南定理Thevenin'stheorem(注释2)和基尔霍夫定律Kirchhofflaws(注释3,注释4)这样的经典理论,还有对电路中各类物理量和所有组件的明确定义,经济学下的金融电路是否可以很类似地具有这样的模型原理?答案是肯定的。可以确切地讲,不只是类似,而是一个完整的范式对应,这种范式的对应体系将会对未来的金融电路发展有着重要的意义。下面的内容我会分几个方面来展开讨论:

金融电路要素的意义与解释–金融电路中有哪些常见的要素和组件

金融电路的原理与意义–金融电路的定理意义与各要素组件之间的作用关系

经济模型的意义与经典问题讨论–如何用金融电路作为方法思考Web3问题

金融电路与物理电路的范式区别–从社会实践科学的角度出发看金融电路问题

金融电路要素的意义与解释

金融上的现金流流动和电路中的电子流流动是非常类似的,这其实是金融电路的本质源头。电子流中流动的是电子,而现金流中流动的是现金,这个对应关系,只需要把现金量和现金流定义好就可以和电路原理相通了。相对比较抽象一点的,就是电压到底是什么?这个是本篇文章涉及到比较重要的一个经济概念,就是价值势差valuepotentialdifference,其实就是价值本质,我们当前一再说摆脱ponzinomics找到realyield其实就是要找到真实价值生成的过程和价值本质,就是这个东西。价值这个事情,在经济和金融电路中需要定义成一个客观的势场,就和电势场一样,这样电压的问题就迎刃而解了。

下面我们对金融电路最基础的要素和元件来做个准确的定义,这是形成构建完整系统的第一步,也是实现和物理电路对应并借用物理电路原理定理的先决条件。在对要素和元件做定义时,为了保持对应关系,尽量选择了和物理电路相同或相近的名称和符号作为标识。

1.金融电路最重要的基础要素:

现金量(q)quantityofcash,简称?现金cash?

现金量是金融电路最重要的基本元素,很简单,就是手里的钱和项目的Token数量.

现金流量(i)intensityofcashflow,简称现金流cashflow

现金流,对于所有做公司学过财务基础的人来说都不陌生,但具体的讲应该是什么呢,其实简单地讲,就是在一段时间内你手里经过的现金。即和电流与电荷的关系定义很相似,i=q/t.现金流的大小实质上是一种强度,指的是单位时间里面的资金通量。另外,现金流方向很简单就是现金的去向,这一点和物理电路不同(注释5),但更直观和更好理解。

价值势差(v)valuepotentialdifference,简称价值value?

价值是金融交换的基础。有价值势差才会产生现金流动,有信息不对称,有价值不对称,现金才会从价值洼地向价值高地流动,这是现金追求价值交换的过程;相反地,价值高位的现金在信息充分的情况下是不会选择向价值低位的方向流动和交换的,因为没有价值势差供给现金进行交换。在这里补充一个价值势位valuepotential的概念,虽然这个比较抽象但其实很简单,表达的就是一个客观的价值高度,处在两个不同价值势位的事物之间存在着价值势差,即存在着商业机会、投资机会或交易机会。需要注意的是,在实际的金融商业环境中,信息往往是不对称的,有时候现金会因为FOMO情绪、错误判断、或者钓鱼被等原因误认为自己所处在一个价值高位的状态,这时候就出现了价格偏离bias,从微观上看,价格偏离其实就是现金处在了不该在的价值势位上,最终会在信息释放或预期迟迟不能实现等原因下,无法持续坚持(待在那个位置),这时的现金则会迅速从不合理处向下倾泻,形成资金抛压sellingpressure,这本身也是价格回归价值的过程。实际市场的金融电路是社会化的,与电子电路的经典物理模型有所不同,会出现更多的信息不对称和价值不对称的各类现金价值错位情况,往往经常会使得现金q出现在价值虚高势位,甚至于假高势位,在很多情况下金融环境中现金流的抛压隐患都是很大的,当然在不极端的情况下也是健康的,因为只有流动循环才有经济金融和价值交换。价值势差可以说是金融电路中一个非常重要的概念,没有价值势差的系统,就只能在系统内部构造短期的错位性价值势差,以零和博弈逻辑进行信息不对称的游戏,没有可持续发展的意义。这也是当前市场下投资者对于GameFi和SocialFi项目在ponzinomics的逻辑里面不断内卷的担心。

美国国会议员要求SEC主席在国会作证,并回答有关其监管方面失误所造成的代价:12月14日消息,美国国会议员Tom Emmer要求美国证券交易委员会(SEC)主席Gary Gensler必须在国会作证,并回答“有关他在监管方面失误所造成的代价的问题”,Tom Emmer强调:“Gensler一再以投资者为代价逃避国会,让我们通过媒体了解美国证券交易委员会的加密调查,比如对FTX的调查”。此外,他还指出,美国证券交易委员会主席“自2021年10月5日以来就没有在众议院金融服务委员会公开露面。”[2022/12/14 21:43:38]

消耗阻尼(r)resistanceofburning,简称阻尼resistance?

消耗阻尼包括很多种形态。从最基础的角度来看,因为支持区块链的运营交易需要向矿工交付gasfee,因而在Web3金融系统中阻尼天生就是客观存在的。此外在不同协议与应用中,平台和项目方都可以自定义消耗、损耗和销毁机制,这些都是阻尼的特点。在一个经济系统运营的过程中,对于宏观管理方或微观项目方,都需要通过一定的消耗机制来控制金融系统通胀inflation,这一点是非常重要的;同时站在用户方的角度,完成一些特定的任务也需要消耗一定的支出,这也非常正常的;这种从宏观到微观的系统消耗过程,在金融电路和经济模型的设计中是十分重要的基础工作,因而对于阻尼的设计是很讲究技巧的。但阻尼这个概念从用户和大众人群角度来讲并不好直接理解和使用,对于用户和大众人群而言,大家更关注的其实是现金消耗量(qr)quantityofcash/tokensburnedbyresistance,简称消耗量cash/tokensburned.消耗量实际上是在阻尼r的情况下,在一定时间内通过现金流后所消耗的现金量(这个在后面的金融戴维南定理中会再具体提到),用户最关心的就是这个,也就是他们在完成一个任务获得价值或服务的花钱过程中交了多少fee,被抽了多少水的问题。事实上,经济模型和金融系统的设计者在抑制通胀的过程中会采取很多流动性管理手段、功能和任务来制造阻尼,这些手段称为通缩机制deflationmechanism,以实现系统内现金量的不断消耗,控制经济模型和金融系统的运转平衡。

2.组成金融电路中的重要组件:

真实价值产出源(y)thesourceoftherealyield,简称产出源yield

最近在Web3市场中提到的越来越多的一个名词是realyield(真实产出),其实就是在提倡Web3一定要摆脱blockchain和crypto在前几个周期里的泡沫问题,项目的价值主张要具有实际的经济和商业意义,并且项目团队能够认真地deliver项目价值,无论是决定在dayone产生流动性,还是决定作为一个Web2的造型来搭团队做产品吸流量做事情。项目从市场中拿融资或是自身发放Token的行为,其实都是在具有价值主张叙事逻辑narrative之后,由产出源产生了价值势差预期,因而所产生出或吸引来了现金流(注释6)。?

产出源是一个相对特殊的金融组件,原因是它产生价值,产生势差,也是产生现金流初始流动的原因,在物理电路中其实对应的是电池电压或电压源。在产出源以外的金融组件,大致上可以分为线性金融元件linearfinancialelements和非线性金融元件non-linearfinancialelements两类,其中前者是常见和简单的金融组件,已经大量地应用在了现在Web3市场的项目设计中,包括以下三种形态:

消耗阻尼元件(r)resistanceelements,在前面的基础要素中已经介绍过了;

金融容器元件(c)capacityelementsofcash/tokens,简称容器capacity?

这个相对很好理解,在实际的金融电路中,容器元件最常见的就是钱包wallet及其聚合器aggregator,其中钱包可以是DEX打开的地址,也可以是由CEX(中心化平台)所给出的一个账户中打包了一系列的地址。不管怎样,这些容器都是为用户提供一个场所和载体用来存储现金的,一旦现金进入到这些容器中,用户对流动性有着比较自主的掌控权,通常来讲既不会同一个时间全部提走,也不会放着一直不动;对于整个金融系统来讲,虽然对容器中的现金没有微观的掌控性,但整体可以享受其产生的缓冲作用,将现金流动分散异步化,从而实现缓解流动压力,这个过程和质押元件的价值是非常不同的。但是当容器所处在的金融系统因为外界重要因素所导致了系统问题的出现时(这里指的金融系统可以是一个单个项目自己也可以是一个更大生态下的金融系统),很多用户会在同一时刻采取相同或相似的决策,比如说同时提走流动性或者同时都存到钱包里去等时机行动,在这个时候系统整体就会出现死亡螺旋(deathspiral)的隐患或飞轮效应(flywheeleffect)的预期。

数据:大多数区块链网络上的智能合约交互次数少于10次:金色财经报道,据Dune数据显示,大多数区块链网络上的智能合约的交互次数少于10次,尤其是BNB Chain和以太坊,其中BNB Chain的比例是97.7%(107667592),以太坊的比例为95.1%(36152963)。[2022/8/31 13:00:47]

金融质押元件(s)stakingelementsofcashflow/tokens,简称质押staking?

质押元件在实际的金融电路中体现为质押挖矿、流动性池liquiditypool、线性奖金池linearprizepoor、经济模型内部数字资产digitalasset、以及其他具有资产保值和存储价值特点的现金流质押方案。它在金融电路中的特点体现为:当金融系统和现金流控制得比较稳定时,staking并不是必须要派上用场(当然大部分金融系统在没有staking的配合下都是不稳定的);而当金融系统出现现金流比较大的波动时,需要通过各类质押的方法将现金留存在某个地方,通过打时间差的方式平衡系统现金流动,这个过程通常需要由系统方以一定的成本对参与质押的行为给予奖励。它与阻尼的最大区别在于,这个过程并不消耗现金,而是反倒在一段时间之后将现金退回的时候还要补贴一定的奖励(这里有人会问那为什么不全用阻尼呢,原因是用户不愿意,系统需要一定程度地激励用户从而留存用户,保护整体现金量和流动性的稳定);它与容器的最大区别在于,用户对于质押的现金没有较强的掌控权,而是以一定契约的形式在一段时间之后由平台或系统履约的方式以获得相应的契约收益,而平台方或系统则可通过一定成本来换取对部分现金流动性在一段时间内的管理主导权,通过在金融电路的各个回路中平衡时间差,使得系统既不要出现现金流干涸,也不要出现现金流堰塞湖的现象。

除了上述三种最重要的(统称为)金融电路阻抗financialcircuitimpedance元件(用z来表示)之外,金融电路在发展过程中一定会出现更复杂的非线性金融元件,类似于像物理电子电路中的PN结及逐渐演化所生成的二极管和三极管,最终可以演化成为各类更加复杂的金融芯片和金融元器件,在这里就不展开想象了。其实一些金融项目早已经在随机奖金池、盲盒或随机空投的模式中通过随机函数和非线性函数应用了非线性金融元件,但只是仍然非常初级的应用而已,这里面的发展空间是非常广阔的。

金融电路的原理与意义,金融电路与物理电路的对比

根据前面一段的金融电路的基础要素和重要组件的定义关系,不难看出金融电路与物理电路在所有基础特性上都具备范式相通的特点,因而完全可以根据物理电路基础原理范式对应出一套完整的金融电路原理,这对于Web3的金融体系构建无疑是一个好消息。

金融电路的各类要素和元件的作用关系根据通过物理电路范式转移过来的定律符合金融电路原理的基础规律。下面的篇幅会选取一部分基础原理和定律进行解释,我会尝试用尽量直观方法讲述它们的通式表达、金融意义、实际特点、特殊情况和扩展意义。

首先再提一下现金流的问题。在金融电路原理中的现金流,是单位时间下通过某个节点的现金量,即i?=q?/t,这是金融电路的最基础要素。现金流好比电流、水流或血液流动,现金流管理好比电路设计、城市水务管理系统或是血液流动向全身输送养分的过程,它既是经济循环的载体也是驱动金融电路运转起来的核心。

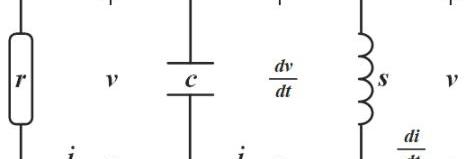

下面我们看一下最基础三个金融元件的定律和性质,即在一定的价值产出源下,金融消耗阻尼、容器元件和质押元件是如何工作的:

金融阻尼欧姆定律,金融容器元件性质,金融质押元件性质

金融阻尼欧姆定律:

通式表达:i?=v/r(现金流=价值/阻尼)

金融意义:在价值势差存在的情况下,现金流和消耗阻尼成反比。

实际特点:如果市场中存在着价值,用户和投资者对它产生兴趣,体现为想投资其价值或不断花钱购买其产品;如果项目方或平台方在从中设置的阻尼比较大,例如交易手续费较高或额外成本很多,则会阻挡投资者或购买者的热情,降低现金流量;反之亦然。?

特殊情况:当阻尼无限大时,现金流为零,即极端消耗阻尼的情况下,即便有价值也不会有现金流来用这个产品;另外,当价值差为零时,现金流为零,即如果产品本身没有价值,即便没有阻尼也不会有现金流来买这个产品。

扩展意义1:根据i?=q/t可以得到qr?=vt/r,说明在价值势差和阻尼一定的情况下,用户在使用一个价值产品下的损耗现金qr和时间成正比。

比特币反对人士Peter Schiff的银行将被清算:金色财经报道,纽约时报称,黄金支持者、比特币反对人士Peter Schiff的银行将被清算。[2022/8/10 12:15:54]

扩展意义2:阻尼的串并联;串联阻尼代表用两个阻尼方法相加来增加对用户现金流的消耗;阻尼的并联在金融电路中会比较特殊,除非项目方声明两条任务线都必须完成的情况下才能获得价值,这种情况和传统电路电阻的并联意义相同;通常地,金融阻尼并联的结果会造成用户只选择其中一条回路来获得价值,而舍弃另外一条回路造成该线路断路没有任何现金流,这一点需要根据项目方的定义来完成;断路相当于在电路中增加了开关,并非是并联本身范式不匹配导致的。

金融容器元件性质:

通式表达:i?=c·dv/dt?(现金流=容器参数*价值变化率)?

金融意义:在价值发生变化时,容器元件中的现金会形成流入或流出

实际特点:只有在外界价值发生变化时,人们才会考虑从自己的钱包中拿出或向其中存入现金,该过程形成了现金流;如果外界价值一直不变,即没有投资和消费机会,所以容器元件中的现金量不发生变化,也没有现金流产生。

特殊情况:当价值始终不发生变化,即dv/dt=0,无论容器元件中有多少现金,现金流都为零;若容器元件不能承载现金,即c=0,无论价值怎么变化,因为没有钱包等容器载体存在,因而也不会有现金流流过。

扩展意义:c=∫idt/v,当发现价值后,现金会从容器元件中不断流出,在一定时间后现金流流出的现金总量等于容器元件的容载能力(确切地讲是容载能力和价值的乘积,这里取决于不同经济模型下对容载能力量纲的定义)

金融质押元件性质:

通式表达:v?=s·di/dt(价值=质押参数*现金流变化率)

金融意义:在现金流发生变化时,质押元件会承载独立的价值

实际特点:质押的概念从本质上讲是价值驻足。从用户的角度上讲,在经济系统中无论是把现金存在流动性池里获得利息,还是把钱投入到某个NFT资产中完成一些任务,其实都是阶段性现金流锁仓的概念,本质上是用户对局部价值在阶段时间内认可的表现;从项目方和模型管理者站在宏观角度上看,如果现金流不会因为用户的买卖决策产生波澜,说明价值都掌握在项目方自身手里,无需通过建立质押模块来平衡现金流,但通常一个经济模型系统在cash或token散播到一定比例之后,项目方和模型管理者就不能整体掌控该项目和模型的价值了,大量的买卖交易会以C2C的形式在交易市场marketplace中进行,这时候就需要用质押的形式阶段性间接回笼一些流动性以降低对系统管理的压力,其实在宏观经济中的国债、养老金和正回购都有相似的性质。

特殊情况:当现金流变化率为零时,质押功能是没有价值的,质押价值为零;现金流变化得非常剧烈,系统中质押的价值正比于其变化率幅度也会预期非常大,但是真实环境中会有情绪阀值或系统熵增,在这里其实是奇点问题,这时候会出现质押失效或流动性陷阱liquiditytrap(注释7)的现象。

扩展意义:s=∫v?dt/i,在现金流波动导致质押元件生效后,一定时间内质押价值的总和等于质押元件的质押能力与流过质押元件现金流的乘积(这里取决于不同经济模型下对质押能力的量纲定义)

在实际的Web3经济金融环境中,或在一些项目的经济模型设计中,其实大多数情况都是设计者对于上述三个基础金融元件的排列组合,通过其性质的串并联来实现对经济模型现金流管理的过程。

还有一点没有在上面展开讨论的就是价值产出源的金融意义问题。其实项目方在考虑单token模型,双token模型,还是考虑是否新引入一个NFT数字资产(注释8)的过程,都是在金融电路中增加价值产出源的过程,不同的价值产出源就像电池组一样会起到不同的作用,例如通缩通胀的配合就是一个很好的例子。

值得注意的是,很多价值产出源在最开始的时候并没有被启动或点亮,在随着项目发展的过程中,逐渐通过吸引融资等方式成为了流动性源,比如financing,listing和liquiditypool等。

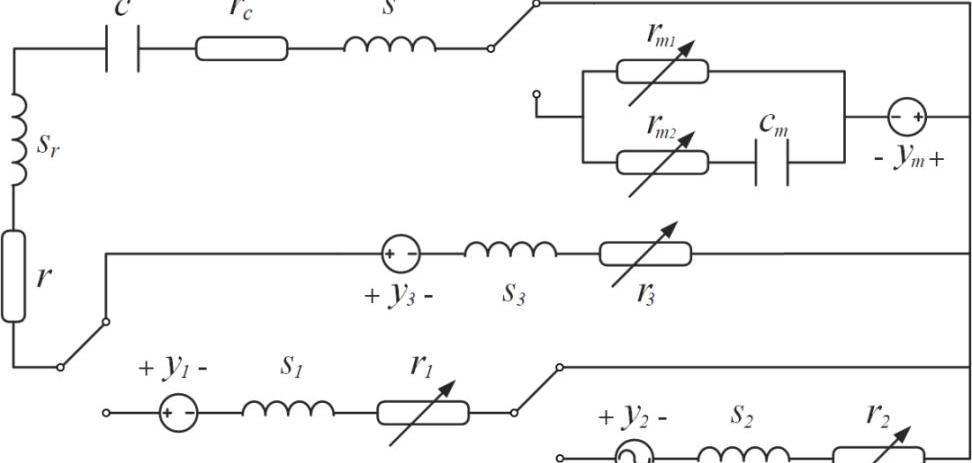

有了这些模型结构的支持,就可以绘制金融电路的结构了,在Web3中我们站在商业的角度上可以称之为经济模型网络tokenomicsnetwork。让我们看一个实际的例子,下面这张图是我简化绘制了Web3市场中的一个真实项目案例。实际的经济模型在局部部分中还会有各类微调整,这里只把主线结构表示出来作为示意参考:

Solana Labs联合创始人:预计Saga手机将带来大量用户增长:7月18日消息,Solana Labs联合创始人Anatoly Yakovenko表示,新手机的推出可能会导致潜在用户数量激增。据此前报道,Anatoly Yakovenko宣布其团队正在开发一款新Android手机Saga,该设备专注于Web3,将包含一个Web3 DApp商店、集成的“Solana Pay”以促进基于二维码的链上支付、一个移动钱包适配器和一个“seed vault”(用于存储私钥)。其成本约1000美元,计划于2023年初开始交付。(Cryptoglobe)[2022/7/18 2:20:17]

因为实际项目的复杂性,这个模型结构中已经存在了非线性元件。其中y2是非线性可调节价值产出源,r1,r2,r3,rm1,rm2?这些都是非线性可调节消耗阻尼。在实际情况中,很多时候项目方和管理者并不会公布所有的功能和结构,特别是消耗阻尼部分很多都是隐藏条件。通常线性元件和线性参数一般都代表了主要规则或是简单规则,而非线性的部分设计者和管理者会选择性地公布出来,或者不久会被用户或行研方在OTC市场通过数值的方式反算出来。

除去以上的基本原理之外,物理电路原理中有更深入的定理定律在金融电路中是同样适用的。下面以戴维南定理和基尔霍夫定律作为举例,将其范式对应为金融电路中的基础定理:

金融戴维南定理?

定理描述:一个含有独立价值产出源及线性金融阻抗元件的线性经济模型网络,都可以用一个独立价值产出源?v?和一个串联的金融阻抗元件z?组合来等效。

金融意义:类似于电路原理中的戴维南定理,金融戴维南定理是一种对经济模型网络简化的分析方法,用于将复杂的金融电路和经济模型网络转换为简单的等效网络,便于项目对比分析与投资分析等商业工作。

金融基尔霍夫定律

定理描述:金融基尔霍夫现金流定律:所有进入某节点的现金流总和等于所有离开这节点的现金流总和;即,假设进入某节点的现金流的和为正值,离开这节点的现金流的和为负值,则所有涉及这节点的现金流的代数和等于零。公式表达为:Σik?=0(k=1,2,…,n)

·?金融基尔霍夫价值势差总和定律:闭合的金融电路回路下所有金融元件两端的价值势差的代数和等于零;即,沿着闭合金融电路回路的所有价值势位的代数和等于所有价值势差的代数和。公式表达为:Σvk?=0(k=1,2,…,n).

金融意义:道理其实很简单。对于现金流定律:任何一个节点,好比说一个钱包地址,现金流的进出总量是相等的,把进项看为正,出项看为负,其总和守恒为零(这里有人会问,项目方发token或NFT打破这个规律吗?并不是,这些不是节点,而是价值产出源)。对于价值势差总和定律:在一个封闭的经济模型体系内,现金流在内循环的过程中,流过的价值势差总和为零,也就是说要不是最终会填平所有价值势差,要不就是一直存在信息不对称和价值不对称,使得价值高低位差总是对应相等的,说明通常总会有人错误地评判了自己的价值势位。

除去戴维南定理与基尔霍夫定律之外,物理电路中还有很多其他的定理,例如诺顿定理等都可以范式转化为金融电路对应定理如金融诺顿定理。在此不再过多赘述。

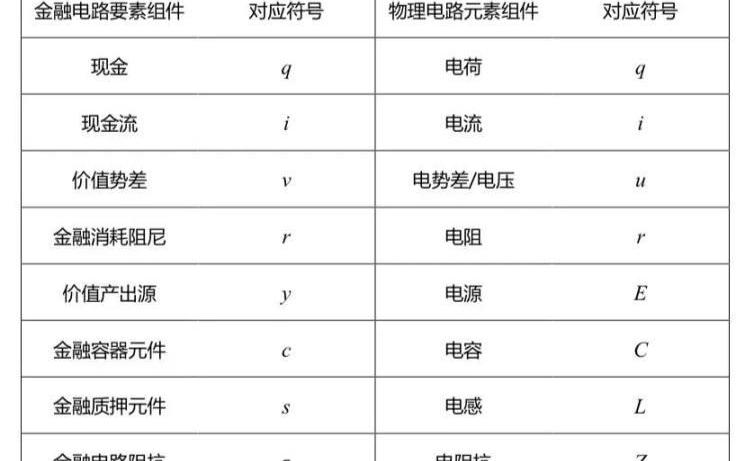

这一部分的最后附上金融电路与物理电路的参数对比表以供参考:

金融电路与物理电路的各项参数对比表

经济模型的意义与经典问题讨论

以上的金融电路分析方法,相信从很多方面可以作为有效的工具对经济模型进行结构化和解析化的分析,也可以进一步助于Web3项目用工程化和数字量化的解决方式的设计和管理。从微观向宏观可以模式泛化,对市场环境进行数据研究;也可以倒过来进行模块分型,对金融和商业的局部结构进行量化分析。

基于金融电路理念,可以像上面一节中所讲述的真实项目案例一样,使用经济模型网络tokenomicsnetwork图清晰地表述项目经济模型,并以此进行管理同步、项目交流、工作分工与任务调整。另外从一定时间尺度上可以以金融电路所模拟的经济模型网络作为基础进行金融电路数值模拟numericalsimulationoffinancialcircuit,金融电路数值计算numericalcalculationoffinancialcircuit和经济模型沙盘推演sandboxsimulationoftokenomics,并以此来预计市场金融、商业价值和数字经济的走向。

在过去几年接触的各类项目中,很多项目事实上正因为从dayone缺乏一套系统化的方法,因而经济模型设计的起始点就会出现一些问题,在发展的过程中因为缺乏图谱而看不到全局的情况,只是在各种局部地区做应急性调整,很难达到一个整体的平衡。再有一些项目,因为某些个别应用功能非常具有领先性而火爆了市场,但因为整体的完备性相对比较差,很难维持住自身的领先优势,发展到中后期时在经济模型中的问题漏洞百出,直至最后补救不过来而导致痛失优势局面。

相信这样类似的现象在Web3初期的发展阶段即将结束,当经济模型推演工具随着Web3金融工程发展的不断完善,整个市场一定会迎来更新的发展阶段。金融电路和经济模型网络本身也是一种思考方式,可以解释不少价值定位、商业模式和市场现象等问题。我们可以就一些简单的问题在这里进行Q&A的讨论:?

Q1:抛压是怎么形成的?

A1:这个问题比较经典,在前面定义价值势差的时候已经做过一定解释。抛压通常是因为信息不对称或突发事件导致价值错位而形成了价格偏离,即现金处在了不该在的价值势位上。现金持有者原以为自己处在价值高位,而当信息释放、突发事件或整体预期支撑不住时,导致他们突然发现问题,于是希望迅速将现金向合理的价值势位搬运的现金倾泻过程,就是抛压。抛压本身也是价格回归价值的过程。

Q2:一些项目在经济模型设计中是否会添加不可见消耗?

A2:没错。除了gasfee,项目定义交易费用,和各类已声明的消耗场景以外,很多经济模型背后其实都有很多不可见阻尼,有些非常隐蔽。特别是在一些金融非线性元件中,看似简单的商业模式中其实有很多细节都隐藏了可调节阻尼,这其实在传统金融和商业中已经大量应用。

Q3:AMM是否都会重蹈Luna/UST的覆辙,UST的AMM失去平衡是否有有效的方式解决?

A3:我认为有的。在protocol中定义在交易量过大或价格bias达到一定程度(比如0.5%)之后加入非线性递增阻尼即可。

Q4:是否可以通过protocol定义在抛压造成剧烈价格滑点的时候设置特殊磁滞阻尼,防止问题的发生?

A4:这个问题是我在一次panel上基于上面的Q3提出的衍生问题。我认为可以。这可能是未来金融中,类似于缓释熔断机制slow-releasedcircuitbreaker?的一种方式。?

Q5:金融电路和经济模型网络可以解释Web3做到哪些传统金融+Web2做不到的事情吗??

A5:我认为很多。OpenDAO的一波流SOS其实就是看到Opensea在评估过决定自身不发token后为经济模型网络中补了一个价值产出源的过程。那么像People这种从传统世界中捕捉价值和KlimaDAO这种从经典宏观经济理论的盲区(注释9)中捕捉价值的方式,也都是这个原理。

Q6:项目提供staking产品功能到底是不是饮鸩止渴??

A6:不是。正如电路中电感的重要性,金融系统里面质押方式是通过利用现金流时间差解决系统循环稳定性的重要一环。

Q7:很多Web3项目已经意识到以POW的方式发放线性奖励,会使其加速在ponzinomics中进入死亡螺旋,这个问题如何得到更好的流动性控制?

A7:首先没有realyield的经济模型都是靠ponzinomics带动起来的,最终都会面临死亡螺旋问题;那么项目在真正找到realyield之前,是否能更好地控制流动性呢?其实对POW线性奖励的模型稍作修改就会缓解很多。当前有很多项目已经放弃线性激励的方式,转而用每天或每周固定总量的方式对使用者进行激励,这样的方式其实是将非线性价值源封闭在一个环节内,保证对外总释放的可控性。

Q8:单utilitytoken的模式有可能抵抗通胀吗?

A8:这个问题其实只是Q7的衍生问题。同样在没有realyield的情况下,这些都是空谈而已。也同样,远离线性POW激励方案可以缓解通胀的出现时间。?

Q9:债券、期权、金融衍生品在金融电路中属于什么??

A9:对于简单的金融衍生品,很多都属于质押元件或质押元件的组合,例如债券。期货、期权、认股权证和认沽权证的话在我看来是质押元件与开关的组合。金融衍生品就会更加复杂,会是非线性元件、质押元件、容器元件与开关的多种组合。当然如何定义开关执行权,以及执行权和信用和现金是否由挂钩,这里就不展开讨论了。欢迎大家反馈。

(当然我们还可以提非常多的问题,欢迎各类问题的来信)

此外,在金融电路和经济模型网络的基础之上,金融电子元件的市场可能会很讯速地发展起来。Web3金融衍生品的灵活度是非常大的,所带来的市场空间也是非常大的。总的来讲在下一个阶段的金融衍生品我认为会分以下三种情况:一部分是传统金融里面已有的金融工具和商品,会直接对应过来,例如Q9问题中的债券期权等各类金融产品,通过Web3金融的方式在未来几年可迅速扩展成可用服务;另一部分是基于这些转化到Web3的金融产品和金融衍生品,通过代码协议的排列组合快速衍生出更复杂的金融衍生品,这一部分我认为整个市场会有约十年左右的适应期,但前景是非常广阔的;还有一种方式是彻底脱离传统金融的思路,会基于金融电路和经济模型网络原生性地产生出Web3新生代的金融衍生品,比如更加灵活的可拆分的金融单元,人工智能金融单元以及非线性不可解析金融单元等。

金融电路与物理电路的范式区别

最后我们来看一下金融电路与物理电路的范式对比区别。事实上和经济学其他原理类似,任何理想模型对于社会实践的应用都不能过于死板和教条,主要原因是社会和经济环境中的人事物与物理环境中的粒子不同,存在着单元个异性、离散性和随机性等特点。只是在一个相对中宏观的程度上才会更加反映出理论模型的特点。

比如说金融电路中的时间尺度如何选择就是一个比较重要的问题。对于不同的经济模型网络,管理者和设计者需要根据自己所在的经济规模效应来制定时间选择。同样的,每一个模型对于形成规模效应的现金流体量也并不相同,在进行数值模拟和沙盘推演的过程中应该思考最小适用规模和最小网格尺度gridscale(注释10)等。

由于以上所述的离散性、随机性、微观波动性和不稳定性,在未来金融电路和经济模型网络的量化模拟应用中,随着市场逐渐发展成熟可能需要引入随机数学与模糊数学理论,并通过脉动方程等方法进行仿真求解。

专项注释

注释1:涌现merging

涌现merging现象由MaxTegmark(迈克斯·泰格马克)在2018年所写的《Life3.0》(生命3.0)一书中提到,在这里借用其引申义,即,当基础颗粒和组件非常非常多的时候,组件所组成的整体会产生出一种新的现象,是微观到宏观的一种量变到质变的过程。

注释2:戴维南定理Thevenin'sTheorem

含独立电源的线性电阻单口网络N,就端口特性而言,可以等效为一个电压源和电阻串联的单口网络。电压源的电压等于单口网络在负载开路时的电压uoc;电阻R0是单口网络内全部独立电源为零值时所得单口网络N0的等效电阻。

注释3:基尔霍夫定律Kirchhofflaws?

基尔霍夫定律是电路中电压和电流所遵循的基本规律,是德国物理学家G.R.基尔霍夫(GustavRobertKirchhoff)在1845年提出的。基尔霍夫定律包括基尔霍夫电流定律(KCL)和基尔霍夫电压定律(KVL).基尔霍夫定律既可以用于直流电路的分析,也可以用于交流电路的分析,还可以用于含有电子元件的非线性电路的分析。

注释4:复杂金融电路中,例如金融芯片中,将会出现非线性金融元件,后面讲金融组件时会提到。本文后面所涉及到的金融戴维南定理不能处理非线性金融元件问题。

注释5:物理电路中的电流方向是正电子运动的方向。而地球上金属导体中的电子绝大多数都是负电子,所以呈现的电流方向是逆向的,即电路中的电流方向与电子流方向是相反的。?

注释6:吸引来现金流和投资对于Web3系统来讲同产出token一样也是一个原生性的生产源,相当于把Web3系统看做了一个独立的经济体,从Web2世界或传统金融商业市场中吸引了生产资金和生产资料到新的Web3世界中,从物理的角度上可以视作是一个半封闭系统中开了一个虫洞,从其他空间系统中引入了补给,也就是自身的源。

注释7:流动性陷阱liquiditytrap?

流动性陷阱是凯恩斯提出的一种假说,指当一定时期的利率水平降低到不能再低时,货币需求弹性就会变得无限大,即无论增加多少货币,都会被人们储存起来。在这里的范式对应的含义较为抽象,即当项目方或管理者对流动性剧烈波动管理失效时,质押和各类价值资产都无法承载现金的现象,这时流动性会回到容器元件中或造成系统价值贬值,即通货膨胀。?

注释8:NFT数字资产在金融电路中将会非常特殊,它是一个特殊容器,可以有源也可以无源。有源的时候NFT是一节电池,即在金融电路中担当价值产出源的作用;无源的时候,NFT可以是容器元件也可以是质押元件,更多的将是质押元件,这取决于项目方对于经济模型的设计在protocol中的具体定义。

注释9:传统宏观经济学在ESG环保、城市建设、以及养老这些非市场化经济的行业中指出,因为这些行业的公益性,需要由政策补贴这些经济体系才能使它们像其他市场化经济行业一样形成循环。对于此我认为是传统市场经济理论体系不完备的一个点,因而称之为盲区。

注释10:网格尺度是数值计算在物理模型数值模拟中的常用概念,指的是计算最小单元的空间尺度大小。数值计算只能对网格尺度以上的环境进行模拟,而尺度以下具有很多随机或不可测因素在数学中以高阶小量的方式忽略。这种数值计算在一定的时间长度之后通常会产生误差,事实上是由尺度内的不确定性溢出导致的。

扩展阅读

在写本篇文章之前,其实在对应思考物理电路的过程中,还参考了运动力学的方向进行对比,结果也是非常相似的,从而才受到了很大的启发。在运动力学中,拉杆、阻尼、弹簧也构成了基础三元件,并且在数学上也呈现了微分递进的关系,此外重力势差和引力场与电势差和电场的机理也十分相似。但由于认知所限尚无法找到引力子与引力子流进行对比讨论。

标签:WEBWEB3TOKTOKENEndless Web WorldsWeb3Gold3X Long TomoChain TokenChihua Token

原标题:《DecentralizedMuseum》撰文:PaulVeradittakit,PanteraCapital合伙人编译:Amber.

1900/1/1 0:00:00撰文:Sihan,CloudY,OpResearch在我们上一篇介绍DeSci的文章中,我们从较为宏观的角度详细地介绍了DeSci乃至整个自然科学的发展历史,从文艺复兴到启蒙运动.

1900/1/1 0:00:00链捕手消息,MakerDAO在推特上公布近几个月有关MakerDAO收入多元化的多项提案进展,其中有关流动债券策略与执行的MIP65提案以71.19%的投票率通过.

1900/1/1 0:00:00链捕手消息,据Decrypt报道,机构DeFi借贷平台dAMMFinance宣布完成200万美元私募轮Token融资.

1900/1/1 0:00:00原文标题:《SwellNetwork:Ethereum''sFirstLiquidStakingMarketplace》作者:AshuPareek.

1900/1/1 0:00:00作者:EtherPOAP中国各大城市中,谈起与以太坊的渊源,上海论第一,无人能出其右。且不论上海曾在2016年举办第二届以太坊开发者大会,今年又举办了「以太坊上海Web3.0开发者峰会」等大型活.

1900/1/1 0:00:00