随着DeFi和NFT的发展,DApp在区块链成功落地C端的道路上已经走出了一大步,Web3.0的轮廓隐约可见。但是,在2022年,受到市场整体环境变化的影响,DApp的发展并没有出现如前两年那般的突进,总体上较为平稳。除了年初出现了M2E的热潮以外,还有存储和社交媒体类DApp受到多方关注,不过这些新变化都还处于量变的积累中,尚没有形成推动行业质变的力量。DApp对行业发展的重要性不言而喻,本文PANews旗下数据新闻栏目PAData将回顾其过去一年的发展情况,将对Ethereum、EOS、Tron、Solana、Avalanche、BNBChain、Polygon、Optimism这8条公链全部4464个DApp现状进行分析,同时还将对Games、DeFi、Marketplace、Collectibles、Social&Media这5大DApp类型中用户活跃度前10的50个DApp进行分析,试图从“公链x类型x用户”的交叉视角全面展现DApp的2022年。内容提要:1)BNBChain和Ethereum上的DApp都主要有3种类型构成,而且所有类型全覆盖,但其他6条公链上的生态则只有1-2种类型构成,且部分类型缺失。Ethereum上的Collectibles已超越DeFi成为主导类型,数量约占总数的50%。2)按照每个活跃DApp最近30天日均活跃地址数来预估全年活跃地址数,8条公链4464个活跃DApp的预估年活跃地址总数约1.13亿个。其中,BNBChain的用户最活跃,其次是Polygon、Ethereum和Optimism。3)今年只有Social&Media头部应用的活跃地址呈上涨趋势,1月至12月累计活跃地址涨幅达到1583.75%。而其他4个类别的DApp的降幅在50%-80%之间。4)今年同样只有Social&Media头部应用的交易次数在增长,1月至12月累计交易次数的涨幅达到715.26%。而其他4类则都有不同程度的下降,其中Games下降了17.47%,跌幅较小。5)头部20个DApp月均总营收约为1.52亿美元,并且全年呈现显著的下降趋势。1月总营收高达5.15亿美元,但12月总营收已下跌至0.24亿美元,全年跌幅达到95.34%。20个DApp全年总营收的平均值约为0.83亿美元4464个DApp预估年活跃地址1.13亿个,DeFi已不是以太坊上的主导应用类型

Biconomy推出Hyphen小部件,允许开发者嵌入到其DApp UI中:金色财经报道,区块链开发工具提供商Biconomy宣布推出Hyphen小部件,允许开发者快速将Hyphen嵌入其DApp UI中来实现即时跨链转移。Hyphen是Biconomy的跨链基础转移设施,在3月份推出2.0版本,新增LP质押、动态费用模型等功能。[2022/6/4 4:01:28]

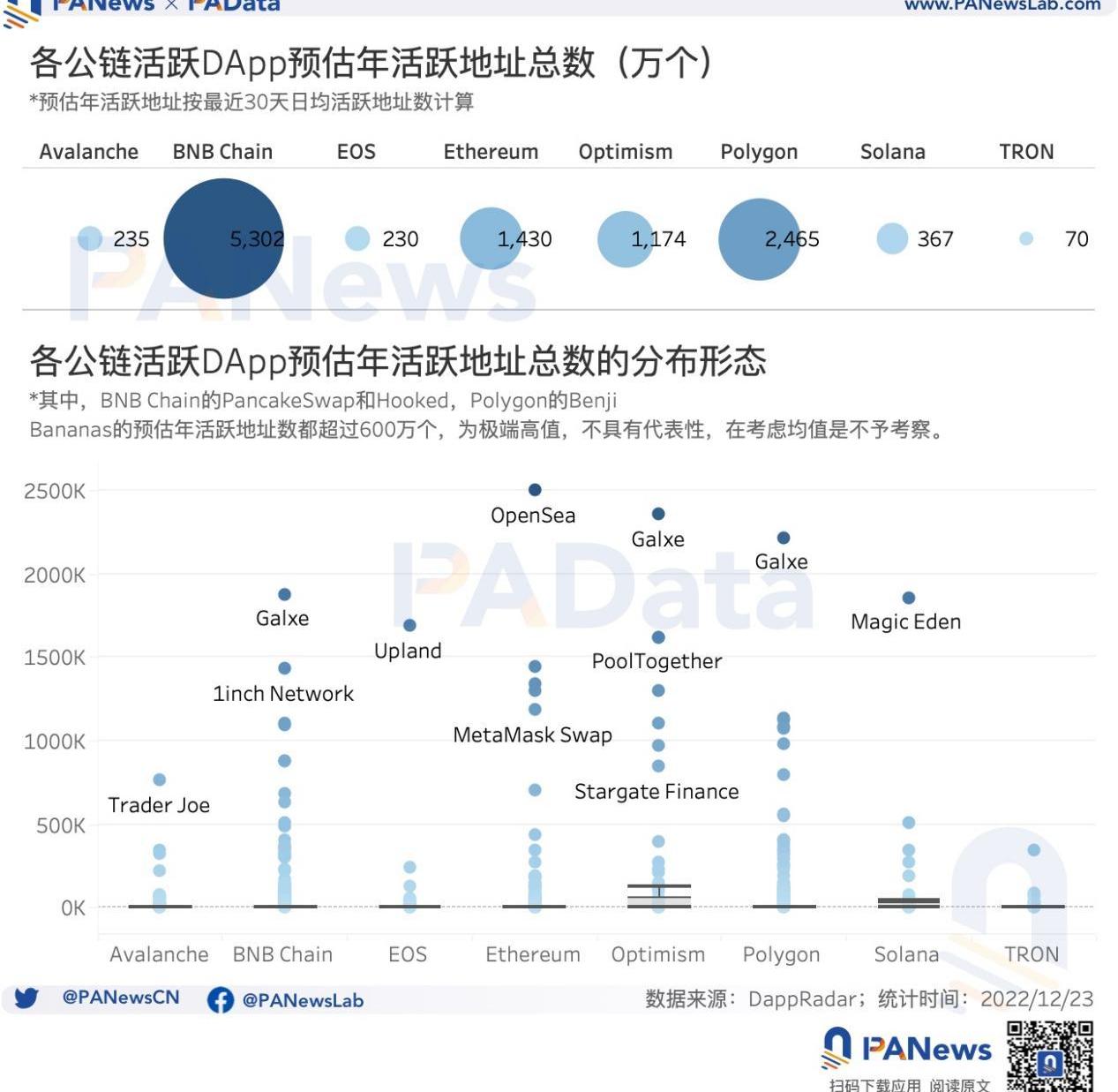

各大公链早已将建设DApp生态视为首要发展战略。根据DappRadar的监测,目前,DApp数量多,且活跃地址也多的公链主要有Ethereum、EOS、Tron、Solana、Avalanche、BNBChain、Polygon、Optimism这8条。PAData抓取这8条公链上最近30天活跃地址数量不为0的DApp,共得到4464个活跃DApp。根据统计,从“公链x类型”角度来看,目前BNBChain已经超越Ethereum成为活跃DApp数量最多的公链,共观察到1779个。其中,从数量上来看,DeFi是BNBChain上的主导类型,共有709个,约占总数的40%。其次,HighRisk和Games也是BNBChain上的主要类型,分别有456个和346个,分别占比约26%和20%。其次,Ethereum上的活跃DApp也超过了1000个,达到1259个。其中,Collectibles超越DeFi成为主导类型,共观察到625个,约占总数的50%。而DeFi和Games则成为主要类型,分别有304个和160个,分别占比约为24%和13%。

总的来看,BNBChain和Ethereum上的DApp都主要有3种类型构成,而且所有类型全覆盖,但其他6条公链上的生态则只有1-2种类型构成,且部分类型缺失。比如活跃DApp数量居第三位的Polygon,887个活跃DApp中有442个DeFi类DApp,占比约为50%,还有162个Games,占比约为18%。活跃DApp数量居第四位的Avalanche,197个活跃DApp中有106个都是DeFi,占比约为54%。TRON、EOS、Optimism和Solana上的活跃DApp数量都较少,主要都是以DeFi为主。从“公链x用户”角度来看,按照每个活跃DApp最近30天日均活跃地址数来预估全年活跃地址数,8条公链4464个活跃DApp的预估年活跃地址总数约1.13亿个。其中,BNBChain的用户最活跃,其次是Polygon、Ethereum和Optimism。BNBChain上1779个活跃DApp的预估年活跃地址总数为5302万个,远远高于其他7条公链。其次,Polygon上887个活跃DApp的预估年活跃地址总数为2465万个,Ethereum和Optimism所有活跃DApp的预估年活跃地址总数也都超过了1000万个。剩下4条公链受到活跃DApp总数较少的影响,预估年活跃地址总数也较少。但需要指出的是,最近30天受到市场氛围整体低迷的影响,活跃地址数也有所减少,以此预估全年活跃地址数可能偏少。但作为一个统一切口,不影响对各条公链活跃地址的对比。

Opera将于2022年集成Polygon,向用户开放Polygon DApp生态系统:12月22日消息,支持Web 3.0应用并提供内置加密钱包的互联网浏览器Opera周三宣布即将与Polygon(MATIC)进行集成。该集成计划于2022年第一季度上线,将首先在安卓手机上向Opera的8000多万用户开放Polygon的生态系统,然后在其他设备和平台上向其余用户开放。

通过集成,Opera用户将能够访问Polygon DApp(如Sushiswap、Curve和Aave),以及区块链游戏和NFT平台,如Decentraland、OpenSea和The Sandbox。

据此前报道,浏览器Opera表示,其原生钱包将在明年初增加对Solana的支持。Opera表示,它将是第一款支持Solana去中心化应用程序的浏览器。Solana Labs将与Opera合作进行集成。(Cointelegraph)[2021/12/22 7:57:08]

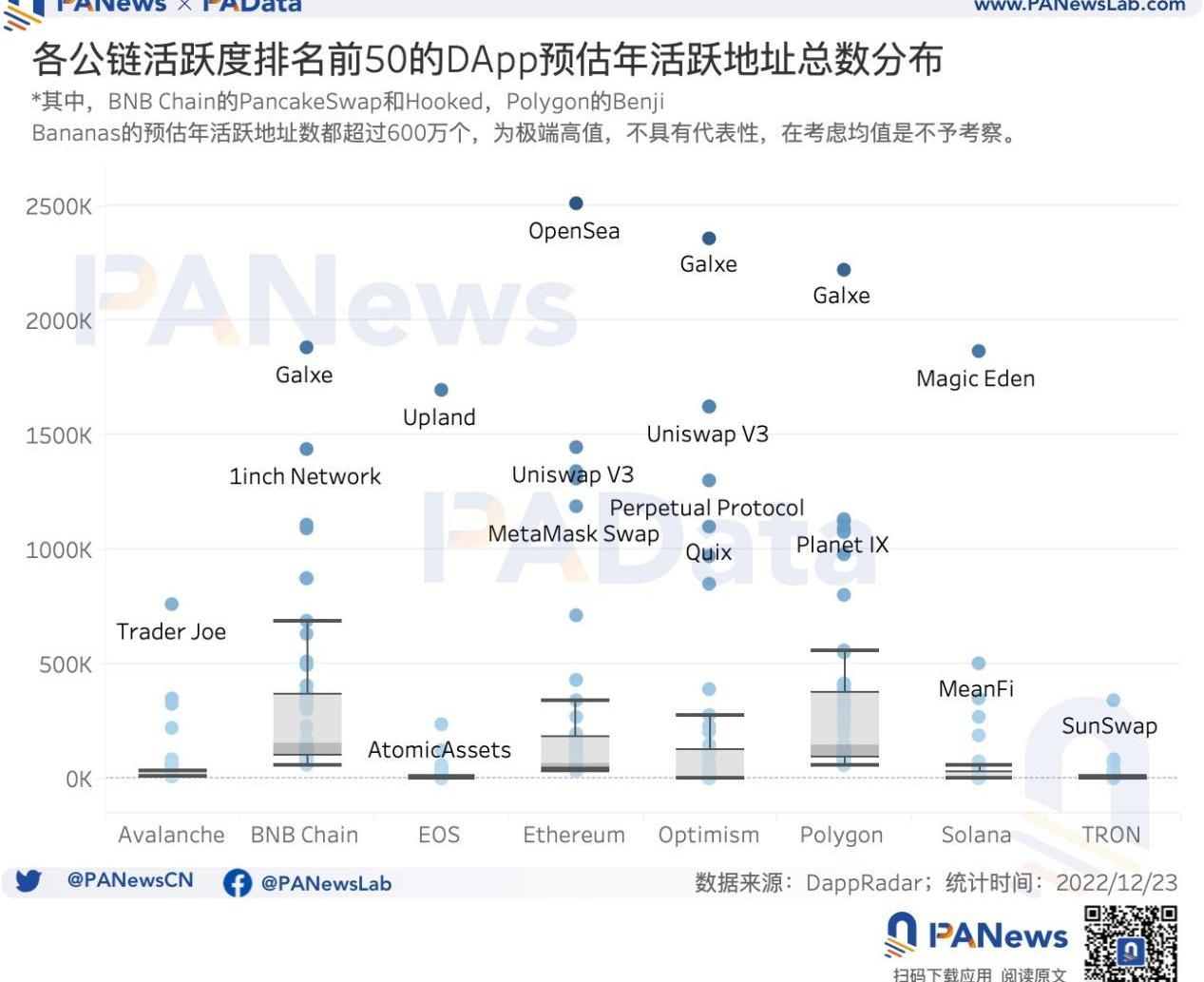

为了剔除活跃DApp总数对观察各公链DApp活跃地址数的影响,PAData还计算了各公链单个DApp预估年活跃地址的均值。在去掉极端高值后,单个DApp预估年活跃地址的中位数最高的是Solana,约为1782个,其次是Optimism,约为1387个。其他公链单个DApp预估年活跃地址的中位数基本都在100-300个左右。从形态分布可以看到,各条公链单个活跃DApp的预估年活跃地址分布十分离散,整体上受到低活跃度的长尾DApp影响较大。为了校正这个影响,PAData在此基础上,重点观察了各公链活跃度排名前50的DApp的预估年活跃地址均值。

动态 | 今日Dapp新增1个:据DappReview数据显示,今日Dapp新增1个。EOS Dapp活跃用户17259人,交易额7846万元(-3%);Tron Dapp活跃用户29862人,交易额1896万元(-9%);ETH Dapp活跃用户13155人,交易额1549万元(-18%)。过去24小时Dapp交易额:EOS最高的为“鲸交所”(交易额4234万元);Tron最高的为“WINk”(交易额875万元);ETH最高的为“Uniswap”(交易额315万元)。[2019/12/2]

根据统计,BNBChain和Polygon上活跃度前50的DApp预估年活跃地址数的中位数最高,分别约为15.51万个和14.36万个,其次是Ethereum,活跃度前50的单个DApp预估年活跃地址的中位数分别为6.59万个。其他公链上活跃度前50的单个DApp预估年活跃地址中位数大多在5000-7000个左右。头部游戏类年活跃地址2.45亿个,社交媒体类活跃地址与交易次数增幅显著

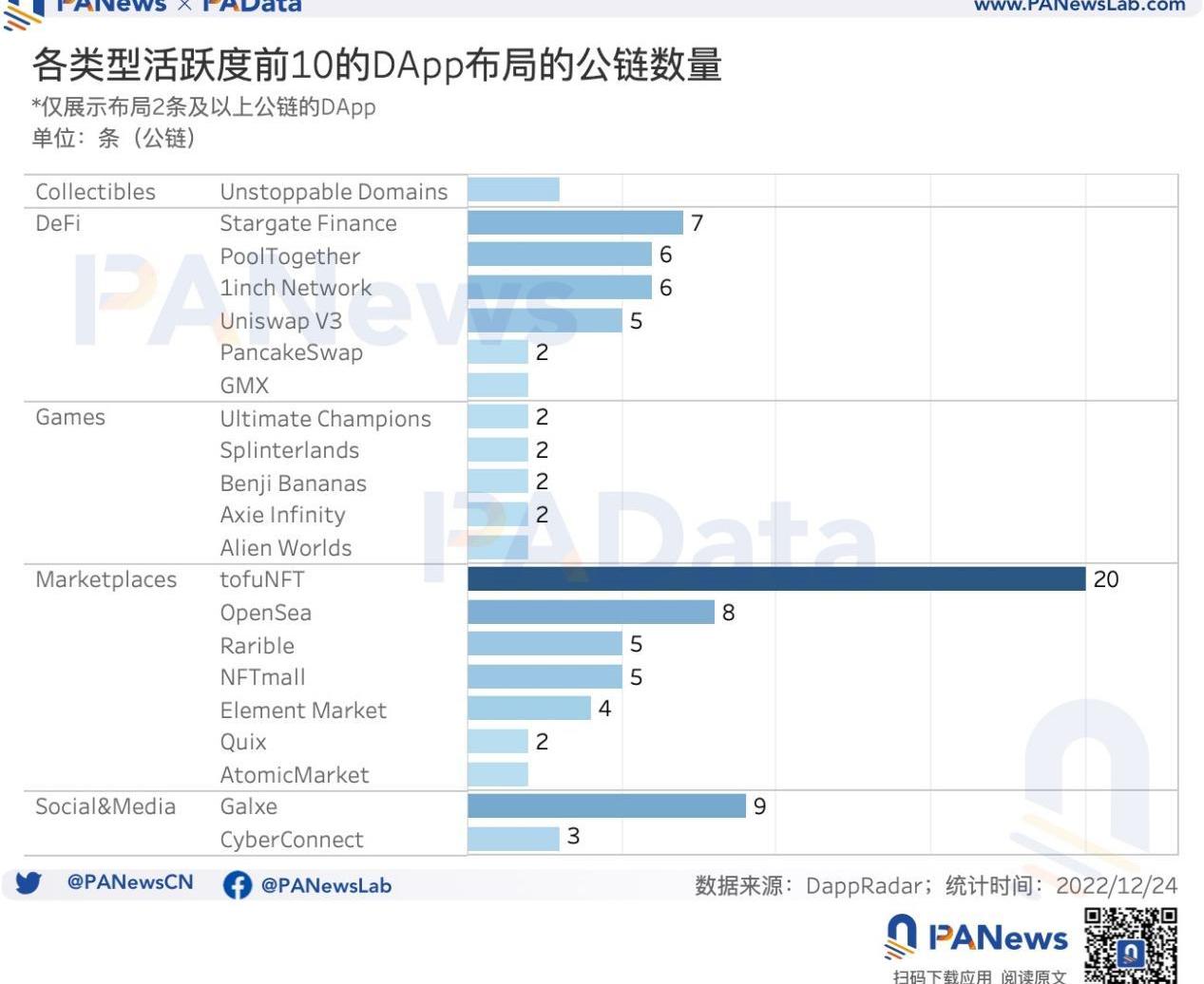

不同类型的DApp在用户的规模和行为模式上表现出明显的不同。目前数量较多,且备受关注的DApp类型主要包括Games、DeFi、Marketplace、Collectibles、Social&Media,尽管HighRisk和Gambling类的DApp数量不少,但这两类一直以来都不被认为是DApp未来发展的重点领域,这类不予进一步观察。PAData选择了各类别中最近30天活跃地址数排名最高的10个活跃DApp作为分析对象,其中DeFi类中的SimpleFX,Collectibles中的CollectTrumpCards、Valhalla、ArtBlocksExperimental和LaLigaGolazos,Marketplaces中的Blur尽管最近30天活跃地址数很高,但数据收录时间不足3个月,不利于观察全年数据,故不予考虑,依次按照活跃度排名递补,直到每个类型选满10个。另外,这里关注的重点是不同类型的DApp在用户规模和行为模式方面的差异,因此,尽管具体DApp的选择具有一定的偶然性,但不影响头部应用的表现具有整体代表性的假设的有效性。从多链布局情况来看,Marketplaces和DeFi类头部DApp都有6-7个实现了2条公链以上的多链布局形态,其中有4-5个都实现了5条公链以上多链布局形态。Games中也有5个DApp完成了2条公链的多链布局,但Collectibles和Social&Media中只有1-2个又不DApp实现了多链布局。总的来说,各类DApp多链布局是大势所趋,但是包括Games在内的多中类型还有进一步扩展多链布局的空间,跨链流通性的增加有利于增强DApp的可用性。

声音 | Primitive创始人万卉:Defi是DApp概念在以太上凉了之后的以太坊自救概念:Primitive Ventures创始人万卉发微博表示,有很多朋友让我写文章讲Defi,其实不用写任何文章,一句话就能解释清楚—Defi是DApp概念在以太上凉了之后的以太坊自救概念。[2019/7/15]

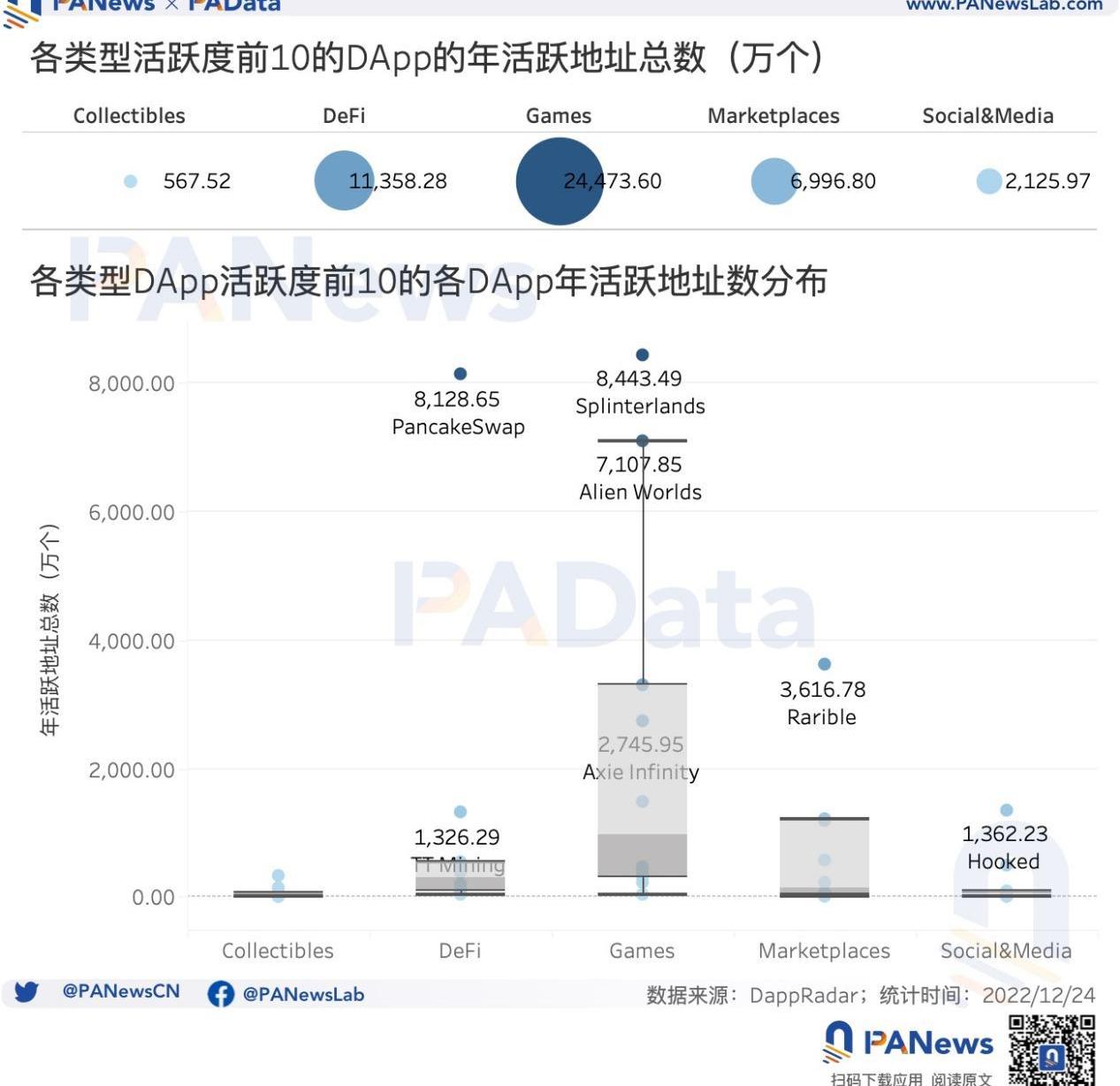

从“类型x用户”的视角来看,5大类50个头部DApp全年活跃地址总数约为4.55亿个。其中,Games的头部DApp全年活跃地址总数为2.45亿个,为所有类型中最高。其次是DeFi,头部DApp全年活跃地址总数为1.14亿个,最低的是Collectibles,头部DApp全年活跃地址总数只有567万个。

并且,Collectibles头部应用的活跃地址差距不大,分布较为集中,单个头部DApp年活跃地址的中位数只有8.13万个,最高也只有320万个。同样单个头部DApp年活跃地址较低的还有Social&Media,中位数约为27.19万个。相反,Games和DeFi头部应用的年活跃地址就多很多了,中位数分为达到了974.43万个和298.43万个,同时最大值都突破了8000万个。而Marketplaces的特点是头部应用之间的差异很大,所以尽管年活跃地的最大值突破了3600万个,但中位数只有144.61万个。另外,从各类别头部应用活跃地址的变化来看,有一点特别值得关注。即今年只有Social&Media头部应用的活跃地址呈上涨趋势,从1月累计40万个活跃地址上涨至12月累计668万个活跃地址,全年涨幅达到1583.75%。而其他4个类别的DApp全年活跃地址都呈下降趋势,1月至12月累计活跃地址的降幅在50%-80%之间。

声音 | BM:基于EOS的DAPP开发会更简单:据 IMEOS 报道,BM 在官方电报群与成员互动时,有成员问 BM 是否能给点提示接下来会发布的大新闻。BM 回复到,它将会改变目前 DAPP 的开发,很简单但是很强大。成员们迫不及待希望 BM 能今早透露给大家,但是 BM 说到,得到一个确切的标准和完整的想法会对开发者更有帮助,会是百分百基于 EOSIO。除了成员问到的是不是热钱包,BM 透露还会有更多。[2018/8/17]

另外,交易次数和交易金额也是用户行为模式的一个方面。从交易次数来看,5大类50个头部DApp全年总交易次数约为82.75亿次。其中,Games的头部DApp全年总交易次数最高,约为71.40亿次,约为总数的86%。其次是Marketplaces,头部DApp全年总交易次数约为7.77亿次。Collectibles和Social&Mediia头部DApp的全年总交易次数较低,分别只有3026万次和5682万次。这与应用类型本身的特性有关,Games具有超高频交互特征,而Collectibles和Social&Media通常在铸造NFT时需要交互,交互频率较低。

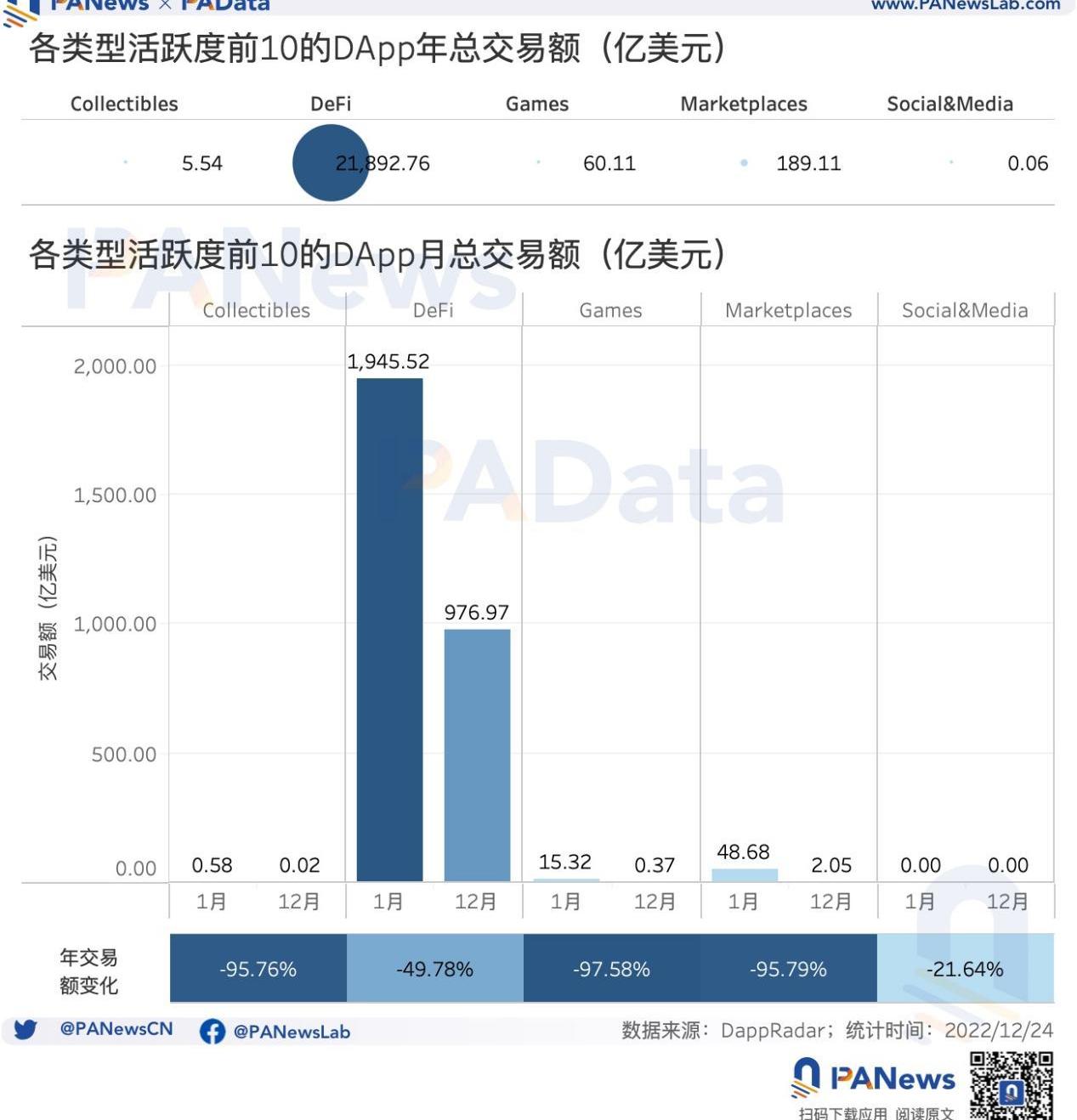

从交易次数的全年变化来看,同样只有Social&Media在增长,其头部DApp的总交易次数从1月的155.49万次上涨至12月的1267.63万次,全年涨幅达到715.26%。而其他4类则都有不同程度的下降,其中Games的头部DApp总交易次数从1月至12月下降了17.47%,跌幅较小,同期Collectibles的总交易次数跌幅较大,超过了84%。从交易金额来看,5大类50个头部DApp全年总交易金额约为2.21万亿美元。其中,DeFi头部DApp的年总交易额约为2.19万亿,约占总额的99%。其他类的DApp交易额都很小,其中最小的Social&Meida全年头部DApp的交易总额只有600万美元左右。结合交易次数,可以看到,Games的用户行为特征表现为明显的小额超高频交互,DeFi则是超高额中频交互,而Collectibles和Socia&Media都是超小额超低频交互。

受到市场整体环境的影响,5大类头部DApp全年交易总额都呈显著的下降趋势,其中,Collectibles、Games、Marketplaces三大类1月至12月交易总额的跌幅都在95%以上。同期跌幅最低的是Social&Media,约为20%。头部应用月均开发者人数437人,月均总营收大幅度下跌至2400万美元

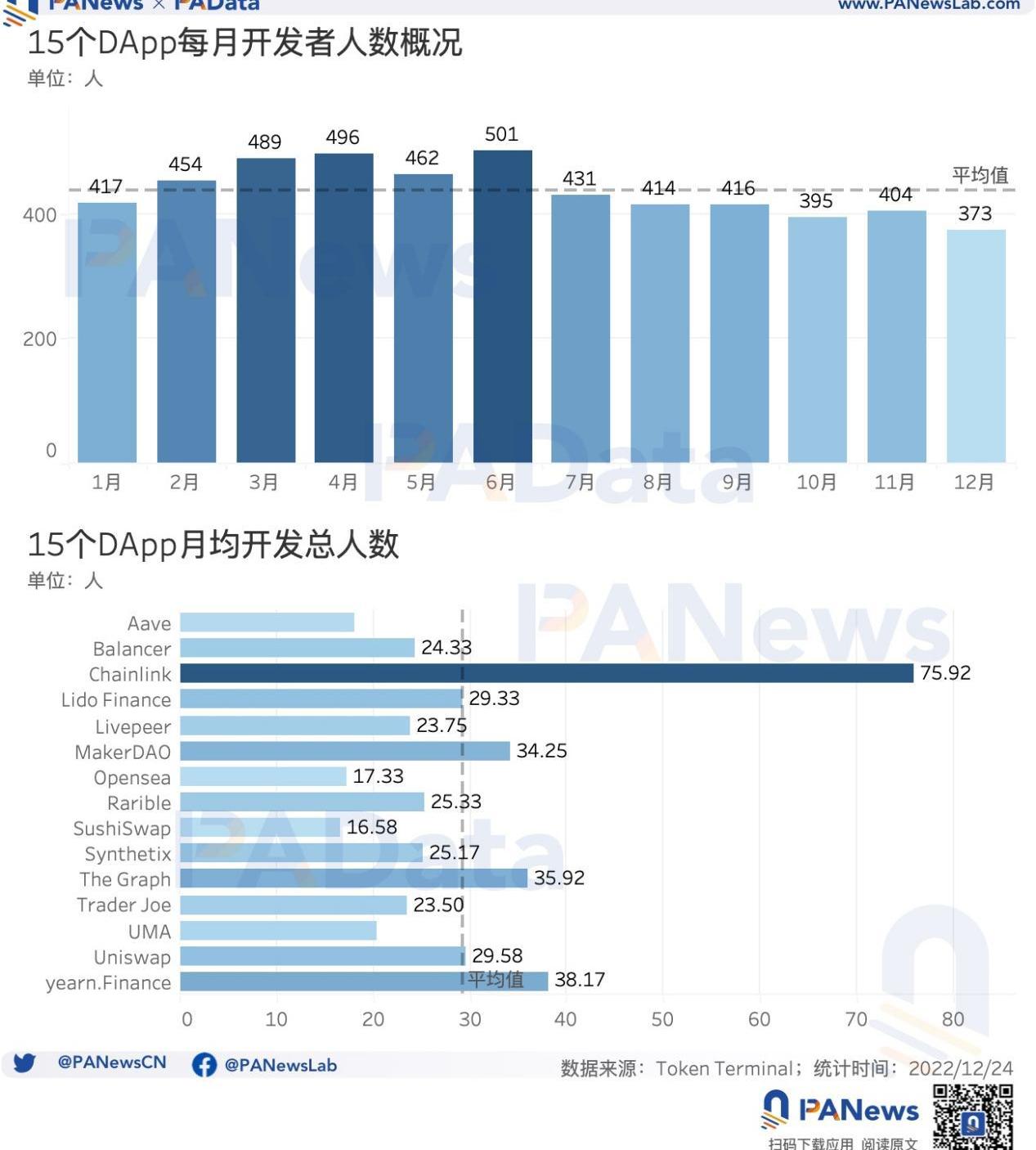

最后,PAData还统计了头部应用的开发和营收情况。根据TokenTerminal的数据,开发人数较多的15个DApp包括Chainlink、yearn.Finance、TheGraph、MakerDAO、Uniswap、LidoFinance、Rarible、Synthetix、Balancer、TraderJoe、Livepeer、UMA、Aave、Opensea、SushiSwap。15个DApp月均总开发人数约为437人,其中上半年每月开发总人数高于下半年,换言之,上半年开发活跃度高于下半年。总体上,全年开发活跃度呈下降趋势。其中,3月、4月、6月是全年开发活跃度较高的时间段,每月开发总人数都在480人以上。而10月和12月则是全年开发活跃较低的时间段,每月开发总人数都在400人以下。

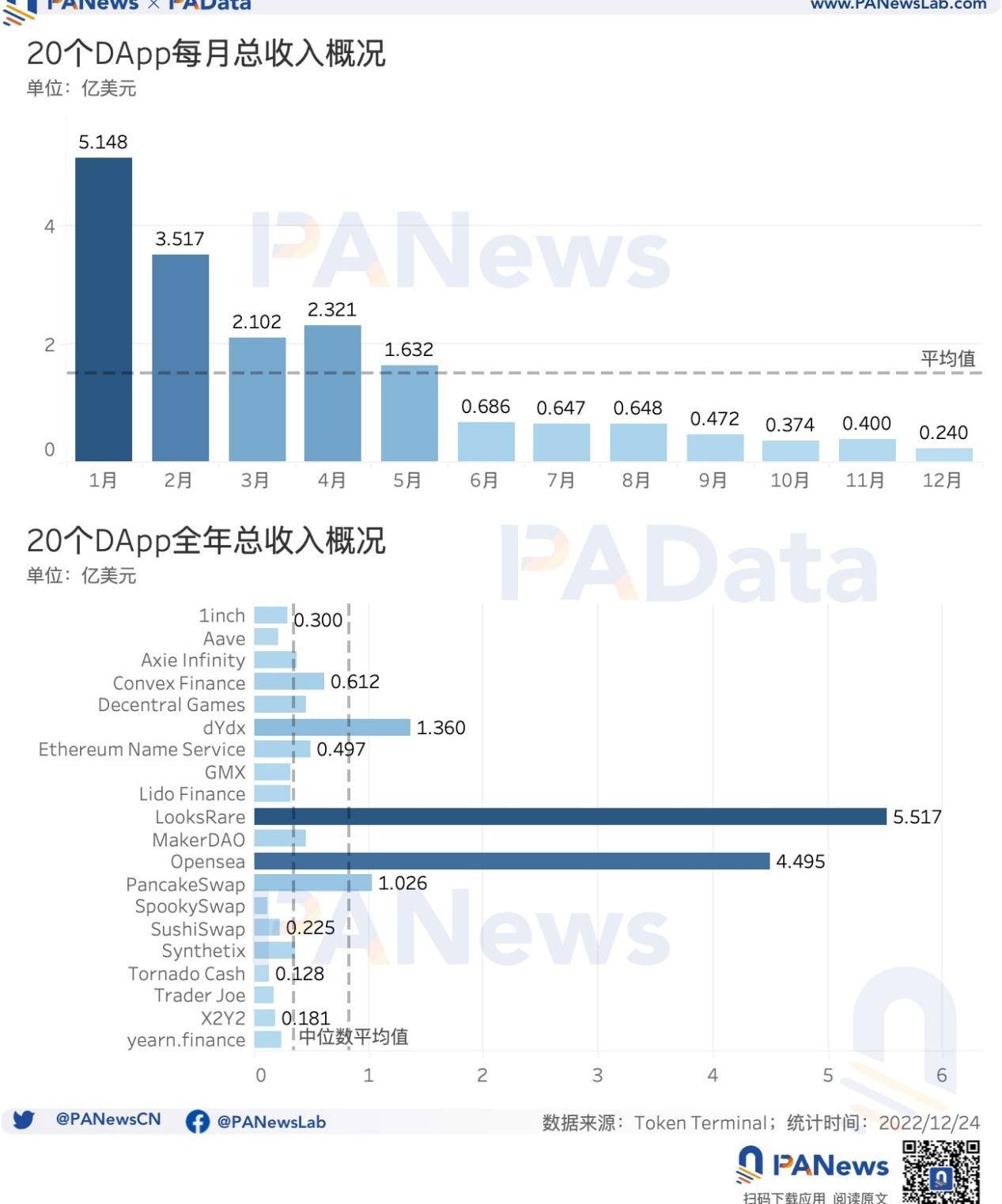

从单个DApp来看,全年平均每个DApp每月总人数约为29人。其中,Chainlink最高,月均开发总人数达到了75人。其次,MakerDAO、TheGraph和yearn.Finance的月均开发总人数也较高,都超过了30人。同样根据TokenTerminal的数据,累计总营收较高的20个DApp包括LooksRare、Opensea、dYdX、PancakeSwap、ConvexFinance、EthereumNameService、MakerDAO、DecentralGames、AxieInfinity、Synthetix、GMX、LidoFinance、1inch、yearn.finance、SushiSwap、Aave、TraderJoe、X2Y2、TornadoCash、SpookySwap。20个DApp月均总营收约为1.52亿美元,并且全年呈现显著的下降趋势。1月总营收高达5.15亿美元,但12月总营收已下跌至0.24亿美元,全年跌幅达到95.34%。6月以后,20个DApp的单月总营收就始终没超过7000万美元,可见,DApp营收情况受到市场整体环境震荡的影响较大。

从单个DApp来看,LooksRare和Opensea这两个NFT交易市场是全年总营收最高的DApp,分别达到了5.52亿美元和4.50亿美元。但除此之外,其他DApp的全年总营收则低很多,超过1亿美元的只有dYdX和PancakeSwap这两个DeFi类DApp。20个DApp全年总营收的平均值约为0.83亿美元,但如果剔除极端高值的影响,考虑中位数的话就只有0.35亿美元。总的来说,头部DApp的营收表现还是相对不错的。

介绍 DeFi的出现为许多协议开辟了产生收益的机会。但是,随着协议获得越来越多的吸引力,并且看到智能合约中的存款越来越多,这为黑客和利用者创造了有利可图的机会.

1900/1/1 0:00:002022的加密市场形势低迷,熊市下的大盘波动,黑天鹅事件频出,似乎从用户角度来看此时不是一个好的投资和进入时机.

1900/1/1 0:00:00今日,FTX创始人SBF以2.5亿美元保释。美国美国联邦检察官称,本次保释创下美国“有史以来最高的审前保释金”。美国司法部表示,FTX涉嫌欺诈客户的案件始于2019年.

1900/1/1 0:00:00到目前为止,位于硅谷的风险投资公司a16z已经筹集了超过76亿美元的资金,用于投资加密货币和Web3.

1900/1/1 0:00:00“OGtown”是华语cryptopunks社区授权的文章专栏本期特邀嘉宾介绍NounsDAO:全球最头部的DAO社区,DAO赛道的带动者及典型项目,国库存有近3万个以太坊.

1900/1/1 0:00:001.目前的链用的都是哪些模型以太坊,EOS,Solana这些大家所熟知的链都使用的是账户模型,甚至可以说90%以上的项目都使用的是账户模型,而只有一些老牌项目用的是UTXO模型,如,BTC.

1900/1/1 0:00:00