在UniswapV3上线初期,很多最早加入为V3做市的LP们享受了极高的手续费收益率。但是好景不长,整个加密市场在5月下旬遭遇了价格的大幅下跌,许多V3的LP们发现,自己持有的做市头寸,不但全部变成了交易对中价格相对更低的那一个,且整个头寸在市场波动中的亏损程度,相较于在V2做市大幅增加。那么,UniswapV3的LP所承担的风险相较于V2有什么变化,投资者又应该如何更好的理解这种风险?本文希望从做市活动最基本的原理开始,分析UniswapV3将给投资者带来哪些变化。从流动性提供者,到投资组合的管理者

如何客观地看待「提供流动性」,是一个极为关键的问题。成为Uniswap的流动性提供者,虽然可以获得交易的手续费收入,但与此同时还要承担不同币种比例变动与价格变化的风险。因此,仅仅依靠收益率作为投资决策的唯一指标,显然有着严重的缺陷。那么,如何才能更全面的评估提供流动性的利弊?这里,我们建议参与者切换到一个全新的视角来思考整个问题。那就是,将提供流动性视为投资者采用的一种投资组合管理策略。这种策略,一方面不需要依靠基金经理的主观判断进行人为操作,另一方面又会依据市场价格变化,依据固定算法动态地调整投资者的持仓比例。这种既吸收了被动管理基金无需人工干预的精髓,又结合了积极主动调仓机制的新型投资组合管理策略,我们将其重新命名为「积极的被动资产管理策略」。在此视角下,曾经的LP们将不再被视为交易平台的流动性提供者,而是被视为希望将自己资产保值增值的投资人。那么,评价其是否应该成为LP的标准,也将从单一的做市收益率,转变为投资组合的预期回报,以及投资过程中可能承担的风险大小。那么,成为这种「积极的被动资产管理」基金的投资者,将会面对哪些主要风险?无常损失与存货风险

吴杰庄:未来的Web3.0发展要着力技术及产业应用才能释放价值:金色财经报道,香港立法会议员吴杰庄在社交媒体发文表示,今天我在北京与工信部就我今年两会提案“关于推进Web3产业发展的提案”进行交流。

我分别综合香港Web3.0政策、行业落地等经验分享情况。我在会上表示未来的Web3.0发展要着力技术及产业应用才能释放价值,所以下一步会在联动国家产业发展下推动香港Web3.0技术发展。

最后会议总结三点:

第一,要发挥好国家工程师及技术人才优势,推动技术发展

第二,要发挥好香港在资本领域优势

第三,要加强合作,产业化落地,利用好国家产业优势推动聚集香港的技术落地[2023/7/29 16:05:52]

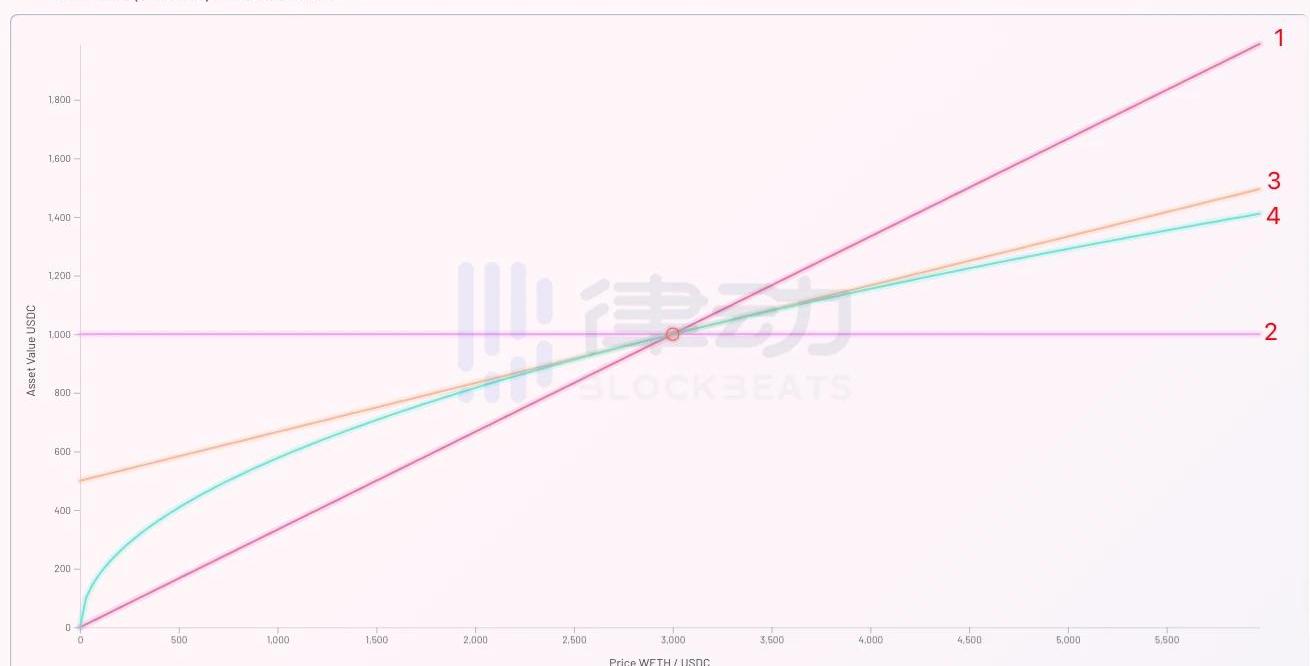

选择一个合理的业绩评价基准,是评估某个投资组合风险收益情况最为关键的前提假设。我们评估一只信用债券的风险回报情况,可以选择无信用风险的国债利率作为评价基准;评估一只主动管理的股票投资基金,可以选择同期股市大盘的综合指数。一般来说,选择何种基准用于评估投资表现,主要取决于投资者在未参与本项投资时,所拥有的其他最优选择,也就是我们常说的「机会成本」。那么评估这只名为LPPosition的「基金」,投资者应该选择哪种指标作为评价基准呢?以ETH-USDC交易对为例。对于看多ETH的投资者,全仓持有ETH便可以作为他的评价基准;对于看空ETH的投资者,全部持有美元便可以作为他的评价基准;对于预期ETH价格不会发生明显波动的投资者,保持现状不参与做市,便可以作为他的评价基准。由此,我们构建了以下四种不同的投资策略:1.100%持有ETH2.100%持有USDC3.50%持有ETH,50%持有USDC4.使用50%ETH与50%USDC购买「LPPosition基金」参与做市在不考虑手续费的情况下,以纵轴表示投资组合的期末市值,横轴显示期末可能出现的不同ETH价格。我们可以将以上四种投资组合期末市值,在不同ETH期末价格时的表现做成一张函数图像。

Cathedra公布运营数据:已完成部署剩余的372台矿机:金色财经报道,比特币开发和运营公司Cathedra Bitcoin宣布了运营数据。截止2022年9月28日,公司签订了托管协议,根据该协议,公司已在5月份批次的 Bitmain Antminer S19J Pro 机器中部署了剩余的372台机器。田纳西州的数据中心。根据最初为期 12 个月的托管协议的条款,公司将支付每千瓦时 7 美分(0.07 美元)的固定费率,外加比特币总收入的 5%。托管机器主机的安装已于 2022 年 10 月 10 日完成,公司多元化的比特币挖矿业务现在产生约 203 PH/s。

此外,公司按计划结束了与 Great American Mining (“?GAM?”) 的合作伙伴关系,并于 9 月淘汰了最后一台机器和容器。[2022/10/17 17:28:35]

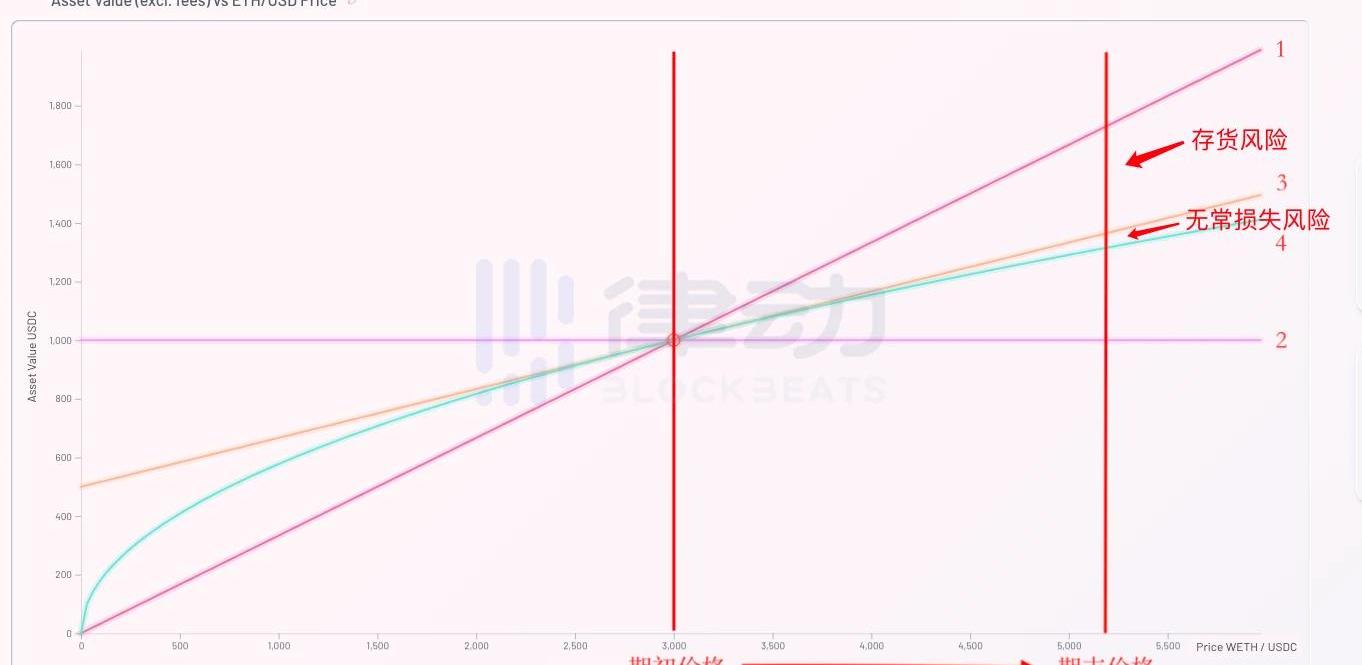

可以看出,如果ETH的期末价格相对于期初价格未发生变化,则四种策略的期末市值也将保持不变。但若ETH价格下跌,则策略2为最优选择;若ETH价格上涨,策略1为最优选择。这其中非常值得注意的是,如果投资者选择策略4,也即用1000美元购买名叫「LPPosition」的基金参与做市,则该基金的期末市值除价格的起始点以外,始终都会低于策略3。而这部分差异,也就是我们常说的「无常损失」。无常损失所反映的,便是这只名为「LPPosition」的基金,在价格变化时的主动调仓管理,预期会给投资者带来的额外亏损。让我们重新回到投资者的视角。假设投资者A预期未来ETH的价格上涨,那么如果其在期初购买了「LPPosition」基金,在ETH价格真的发生上涨时,投资者A将会承担哪些风险?

Aptos为用户提供测试网NFT系列APTOS : ZERO:9月10日消息,Aptos发推称,用户现在可以认领Aptos Testnet NFT系列APTOS : ZERO。此外,Aptos浏览器插件钱包Petra发布APTOS : ZERO系列NFT的认领演示视频。[2022/9/10 13:21:09]

由于投资者A购买了「LPPosition」基金,所以在价格上涨时将会承担基金带来的无常损失风险,也即策略3与策略4的差额。同时,由于其最优策略应为全仓持有ETH,则其为购买「LPPosition」基金兑换的50%USDC,将无法享受后续ETH上涨带来的收益,因此这部分持仓将给投资者A带来「存货风险」损失,也就是策略1减去策略3的差额部分。所以对于投资者A来说,购买「LPPosition」基金做市带给他的存货风险,将远远大于无常损失风险。由此我们可以总结出如下结论:1.对于预期ETH价格上涨的投资者,购买「LPPosition」基金将会使其承担极大的存货风险。故而其最优策略应该是远离做市活动,寻找其他ETH本位的投资工具。2.对于预期ETH价格下跌的投资者,同理也应远离做市活动,以免被动持有ETH从而承担其价格下跌的存货风险。其最优策略应该是寻找稳定币本位的理财或挖矿活动。3.对于预期ETH价格会保持稳定的投资者来说,持有ETH还是USDC对其来说没有太大差别。因此使用两个币种来购买某种「理财产品」赚取收益,会是一个不错的选择。可是我们刚刚提到,购买这种名为「LPPosition」的基金,相对于不购买的净收益为负。那么投资者为什么还要成为LP,为交易平台做市呢?手续费是对无常损失的补偿

香港金管局:全球Fast Track计划2022将增设“央行数字货币”领域:金色财经报道,香港金融管理局及投资推广署联合宣布全球Fast Track计划2022将增设“央行数字货币”领域,为本地和全球公司提供宝贵机会与香港的中央银行机构合作,促进亚洲及其他地区金融科技的发展和应用,会邀请银行、金融科技及科技公司在八个重点范畴提交创新解决方案,当中包括零售层面央行数字货币应用、批发层面央行数字货币应用、可编程货币、互用性、私隐、网络安全、外汇和流动资金管理及离线支付。[2022/8/11 12:17:43]

在上文中,我们为了简化模型,忽略了手续费对期末市值的影响。现在让我们重新将手续费的影响纳入考量范围,看看在真实情况下的不同策略,会给投资者的期末市值带来什么改变。

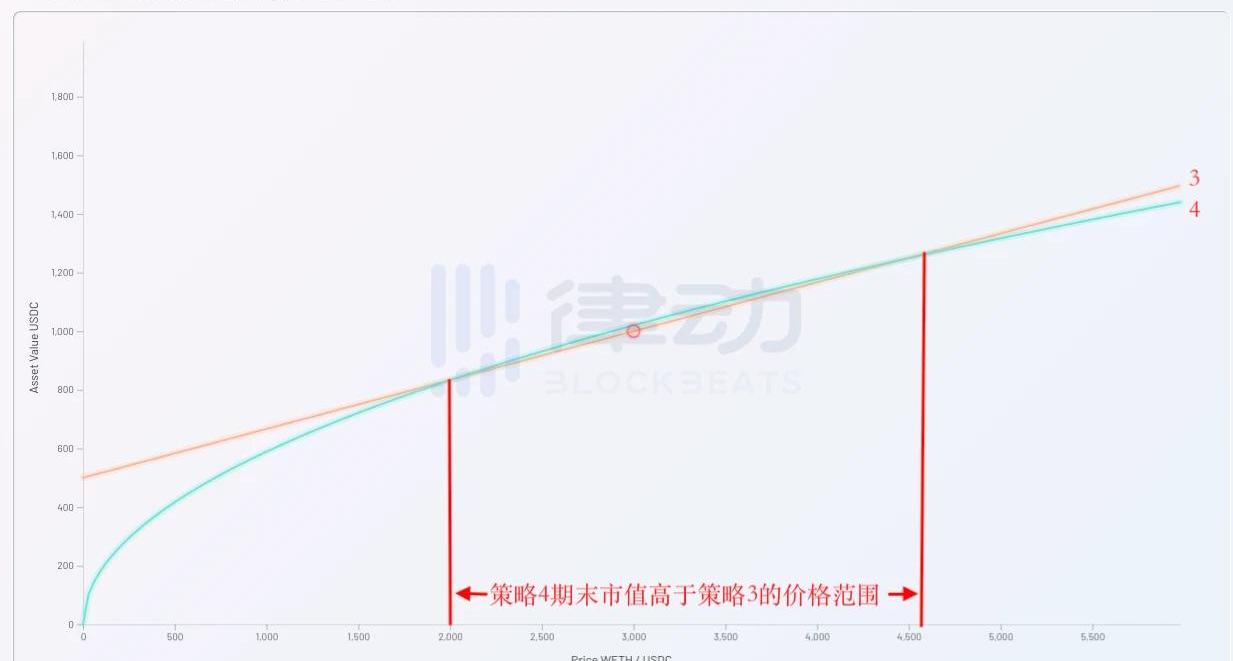

我们发现,当重新将手续费纳入考虑范围后,购买「LPPosition」基金参与做市便有了意义。因为有了手续费收入作为补偿,在一定的价格范围内,策略4的期末市值终于高于了策略3。于是投资者购买「LPPosition」基金参与做市活动的逻辑也得到了明确:投资者为了获取在一定期末价格范围内的正收益,从而不得不承担期末价格波动超出此范围后亏损的风险。也就是说,参与做市活动能够取得正收益的前提,便是投资者对于资产期末价格不会发生大幅波动的预期。一旦资产的期末价格超出了安全范围,那么投资者的投资组合将会承担相应的亏损风险。这也便是为什么有人将提供流动性做市,称为「做空波动性」的原因。UniswapV3是风险的放大器

Harmony创始人:Horizon被攻击因私钥泄露导致,已转移至更严格的多签:6月26日消息,Harmony创始人stephen tse更新“Harmony与ETH间跨链桥Horizon遭到攻击”事件表示,Horizon平台上没有发现任何漏洞的证据,Harmony区块链共识层安全。团队发现了私钥被泄露的证据,导致Horizon被攻击。资金从跨链桥的以太坊一侧被盗。攻击者成功访问和解密其中一些密钥,其中一些用于签署未经授权的交易。被盗资产包括BUSD、USDC、ETH和WBTC。自事件发生以来,Harmony已将Horizon桥的以太坊一侧迁移到4/5多重签名(需要5个中的4个)。Harmony将继续采取措施进一步加强运营和基础设施安全。

此前报道,Polygon安全研究员发推表示,黑客或通过入侵Horizon bridge热钱包服务器完成多签程序。[2022/6/26 1:32:13]

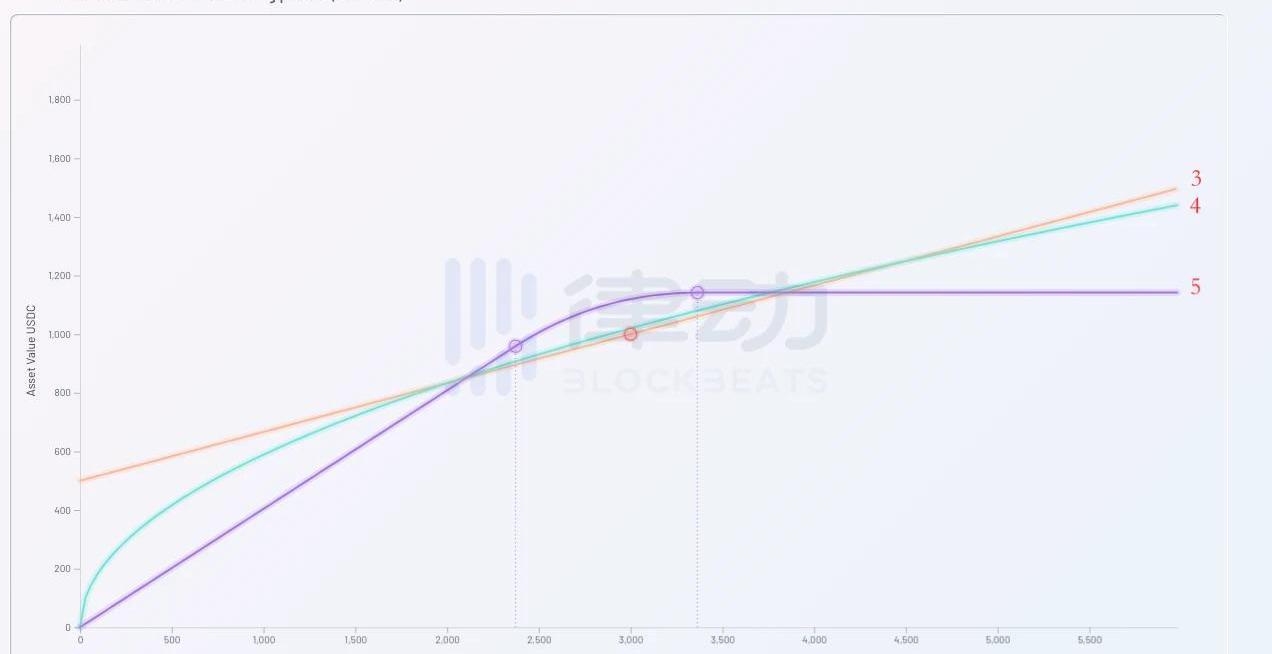

在上文的论述中,我们一直以UniswapV2的经典模型作为评价做市活动时的参考标准。但我们知道,Uniswap在最新的V3版本中,大大提高了资金的使用效率,其期末收益曲线的形状,也必然将与之前的V2版本有所不同。下面我们便来重新更新一下之前的期末收益图像,引入策略5,也就是使用同样资金购买UniswapV3版本提供的「LPPosition基金」的期末收益情况。

通过上图可以很明显的看出,相较于之前的策略4,策略5不但大大提高了在价格稳定时投资者的收益水平,也大大增加了当期末价格超出安全范围后,投资者的亏损程度。所以说,UniswapV3既是投资者收益的放大器,也是风险的放大器。V3版「LPPosition基金」的投资者,在享受更高投资收益的同时,也必然要承担当期末价格脱离安全范围时更多的无常损失。高收益必然带来高风险,这个在金融学中亘古不变的定律,即使在区块链的世界中,也依然没有丝毫地改变。做空波动率是加密行业最危险的投资策略

通过上文的论述,我们已经清晰地了解到流动性提供者得以盈利的基本前提假设,那就是:自己参与做市的交易对,在自己预期的投资期内不会发生较大的价格变动。如果这个前提假设在投资期内被证伪,那么投资者的期末市值,往往会低于不参与做市而一直持有起初资产组合的期末市值。这种对于低波动性的默认假设,在当前加密货币投资行业中无处不在。例如我们常常能见到某些项目挖矿活动的年化收益率超过1000%,在这些极端收益率的背后,其实往往都隐含着对相关代币价格始终不会发生变化的假设。很多投资者在参与了一些所谓「高收益率」的活动后,往往会感觉自己最终的收益情况并没有达到最开始的预期,甚至还出现了亏损。其根本原因往往并不是项目方的收益率的计算过程有问题,而是对于低波动性的「前提假设」不正确。当前的加密行业依然是一个极为新兴的投资领域,各种产品价格的波动性极高,故而任何对于低波动性的假设,都有可能使投资者付出惨重的代价。在这里我并不是想讨论UniswapV3模式的缺陷,相反我认为UniswapV3版本是行业内极为重要的创新,因为他给了投资者主动选择承担更高风险,并获取相应更高收益的权力。将风险承担的最终选择权交还给市场,这是UniswapV3在底层逻辑上最为重要的创新。不过对于参与到V3做市活动中的普通用户来说,一定要明白这只是在风险与收益两者之间的重新权衡。不要单纯地见到别人的收益率,就在不了解其内在风险逻辑的前提下盲目进入,并最终承担自身无法承受的无常损失。

行情行至现在的情况,我只有上帖子。 这是5-18的行情分析,再看5月18号的标题在我的电脑中的标志.

1900/1/1 0:00:00现在,以太坊的声音越来越大。高盛在其以太坊研报中表示:以太坊生态中高速发展的DeFi以及NFT板块为ETH打开了无限的想象空间.

1900/1/1 0:00:00Odaily星球日报译者|Moni 尽管最近一周比特币出现大幅下跌,但相比于过去12个月,其价格涨幅依然超过250%.

1900/1/1 0:00:00在互联网上,内容的可持续性面临着两个基本的问题:寻址和永续性。寻址指的是互联网用户在线上寻找内容的方式。现有的互联网倾向于位置寻址或通过内容的存放位置寻找内容,而不是依赖于内容寻址.

1900/1/1 0:00:00市场的狂风暴雨终于来了,来的这么快、这么猛还是有点出乎我意料。这正是考验每一位身在暴风骤雨中的投资者的时候了.

1900/1/1 0:00:00昨晚Parity发布Polkadot0.9.3版本,该版本修复了平行链区块验证的问题,属于优先级比较高的版本,节点需要尽快升级到最新版本!该版本升级后,Shell平行链的出块时间已经相对稳定.

1900/1/1 0:00:00