2021年3月13日下午4点,InsurAce创始人OliverXie做客Uniswap中文社区,由BlockArk联合创始人船长主持,进行“DeFi保险新秀InsurAce如何实现多元化保险业务兼具综合投资理财功能”的主题AMA活动,本次直播活动由区块方舟BlockArk支持,链闻ChainNews、星球日报Odaily、区块律动BlockBeats、加密阁媒体支持,直播分享内容整理如下:

船长:大家好啊,欢迎参加今天由BlockArk在Uniswap中文社区举办的AMA,我是今天的主持人Warren,BlockArk的联合创始人。同时感谢星球日报、链闻、区块律动、加密阁对本次活动的支持。在活动开始前容我先简单介绍下BlockArk。BlockArk是一家加密资产行业的投资银行与市场营销机构,旗下管理专注加密货币一二级基金ArkStreamCapital。BlockArk集投资、品牌、市场增长、战略咨询为一体,致力于推动Web3.0的独角兽们成长。今天AMA的主题是“DeFi保险新秀InsurAce如何实现多元化保险业务兼具综合投资理财功能”,嘉宾是InsurAce创始人OliverXie。今天的AMA活动分为两个阶段,第一个阶段为主题问答,我会提出10个提前准备好的问题,以一问一答的形式进行。10个问题结束后,会进入第二个阶段,自由问答。群友可以对嘉宾自由提问,嘉宾自由选择其中4-5个问题进行回答。被选中问题的小伙伴,将会共同瓜分50USDT奖励。Oliver您好,来和大家打个招呼吧!Oliver:各位朋友大家下午好,我是InsurAce的Oliver,很高兴今天来到BlockArk的社区来做一个交流,希望能度过一个愉快的AMA,谢谢大家。船长:在开始之前可以先简单的介绍一下您的团队和项目吗?Oliver:感谢给予InsurAce这个机会,在各位行业同仁面前进行交流。InsurAce是一个去中心化DeFi保险协议,旨在为DeFi用户提供可靠、稳健且无忧的DeFi保险服务。我们平台特点包括:“一揽子”式保险服务,可以提供极低保费;同时兼具投资功能,为用户提供稳健收益、产品线丰富、准入门槛低等优势,能够为用户提供有保障有收益的保险服务。目前,InsurAce已上线Rinkeby测试网,正在开放社群测试中,下周一我们将在balancerLBP进行代币首发,欢迎大家踊跃参加。我再简单介绍一下我们的团队。InsurAce团队由我发起,包括前IBM区块链专家、大型保险公司首席精算师、银行高管、律师、腾讯系的安全专家等共同发起,汇集了行业内外的专业人才。我本人是从2020年9月份开始带领团队创建InsurAce项目。在此之前,我在新加坡一家合规衍生品交易所担任CTO。我是在2017年开始从事和加密货币相关的工作,过去几年一直致力于Fintech、开放式金融等方向的工作。船长:感谢Oliver的介绍,那我们今天AMA的提问环节正式开始。船长:第一个问题,DeFi保险处于非常早期的发展阶段,无论是NexusMutual还是Cover这两个明星保险项目的保单总额都没有超过3000万美金,保单的最大覆盖资金也没有超过20亿,不足整个DeFi市场的2.5%,您认为DeFi的其他板块相继崛起,而在保险这个赛道始终没能卖出一大步的原因是什么?Oliver:好的,谢谢问题。首先,虽然目前整个DeFi的TVL被保险的覆盖率不足2%,但是我们跟行业内很多人聊过,大家觉得最终8%-10%的覆盖率,应该是一个可以期待的比例,所以保险这个版块的潜力是很大的。其次,关于您所提到的保险行业的进一步发展,我认为原因是多方面的,主要原因之一,是由于保险还是属于一个风险管理的范畴,属于一个跟随的地位,一般而言,行业总是现金业务先突进,然后再是风险管理等跟上。其实在过去的数个月,我们已经看到保险行业的TVL、保额、保险金等数字都在快速增长,这也反映出,随着DeFi的不断发展,风险管理的意识也在不断增强,这个数字还会不断提高。第三、我认为保险跟借贷、交易所等以流动性、收益率为王的赛道不同,保险赛道是一个可以建立起用户信任、用户忠诚度和品牌的赛道,这也需要时间的积累和沉淀。总体而言,我们认为保险是一个需要深耕,值得长期专注的赛道。目前刚刚开始,还有很大的空间,但也需要极大的努力去开发和培育。船长:感谢Oliver的认真解答,下面是第二个问题,在传统保险机构,保险除了承保赚取保费更大的一部分收入来自于投资组合,所以我想问的是InsurAce资产的收益来源是什么?以及该如何吸引资金进入和TVL扩大?Oliver:在传统保险机构,一般模式都是股份制保险,他们的模式一般都是极低的成本吸引保费资金,然后用于投资赚取回报,所以资产端、负债端都是比较明确的。对于InsurAce这样的DeFi保险项目而言,我们首先是一个互助保险的模式,资金来源不是股份制,而是来自用户的质押(staking),所以我们给予这部分质押用户的回报,包含3部分:1、代币激励;2、保费分成;3、投资收益。在上述3部分中,1是最主要的用户收益,2和3属于一个比较长期的现金流收益,但是相比于目前DeFi行业各种高额的APY而言,还是相对比较低的。关于资产的收益部分中,投资这部分,也是我们项目的特色之处,这是nexus,cover等其他项目没有做的地方,就是保险加投资的双轮驱动模式。保险为投资保驾护航,投资收益反哺保险业务。吸引资金和做大TVL,我们认为,这个问题上,保险协议跟其他各种DeFi协议略有不同,我们并不是TVL越大越好,而是根据我们的承保量,来动态吸纳资金。比如,当前的保险需求很大,那么我们会提升APY,从而吸引更多的资金,提供更大的保险容量;当保险需求下降时,我们会适当控制,保持一个动态的供需平衡。对于TVL,我们认为有几个点:1)安全、安全,还是安全!平台不安全,TVL都是债。2)合理管理APY;3)提供更多资产的质押,我们跟火币团队也聊过很多次,我们计划引入火币的H系列资产作为抵押品等,扩大资产范围。船长:第三个问题,InsurAce在选择投资产品上是怎么合理配置的?如何确保资金的安全性,如何隔离资金风险,是否设有有分级投资方案?Oliver:我先分享一张图。

DeFi协议Exotic Markets在Solana上正式推出Dual Currency Note:5月26日消息,基于Solana的DeFi协议Exotic Markets在Solana区块链上正式推出了其Dual Currency Note(DCN)。DCN目前已经拥有超过14万钱包用户。

在技术方面,DCN能够承受市场的剧烈波动。这使交易员和投资者有机会在不冒太大风险的情况下获得回报。此外,该网络允许Solana持有者投资于Dual Currency Note,并获得比特币收益。投资DCN不需要替代货币或封装代币。(CoinQuora)[2022/5/26 3:42:38]

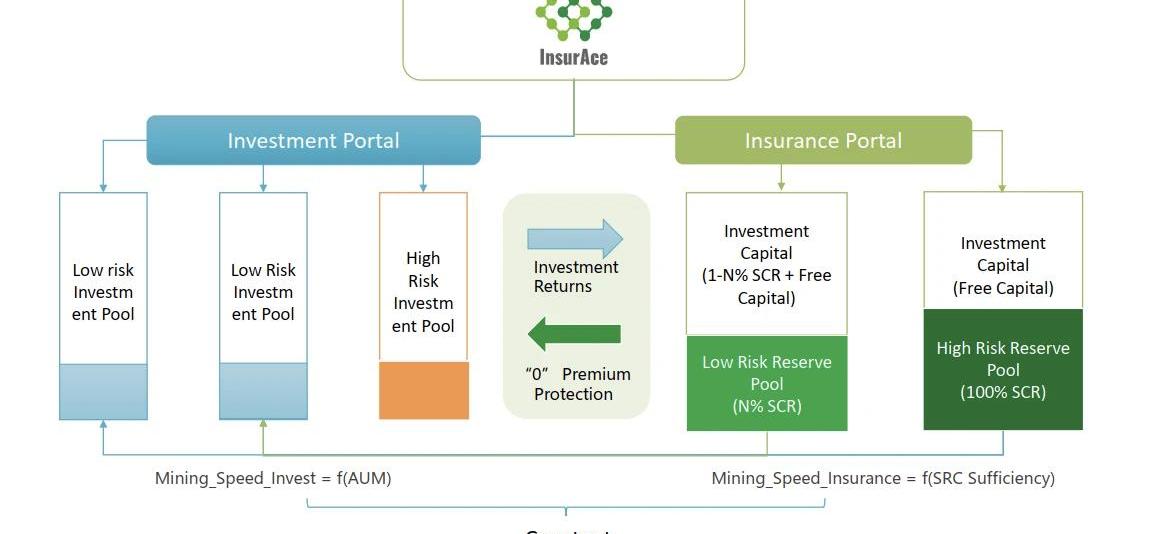

这是我们平台的一个业务架构图,大家可以看到,在投资部分,有两种池子:低风险和高风险的池子。对于低风险的投资池,主要从两个维度考虑:1)要投的DeFi协议的风险;2)投资策略的风险性。因此,对于低风险的投资,我们会主要考虑如:compound/aave上借贷、uniswap等做流动性供应,eth2.0质押等相对安全的渠道。对于高风险的部分,我们将主要跟第三方收益平台合作,打造一个“安全理财入口”。简单的例子,很多人会去别的平台挖矿,但是担心安全,那么就买一个保险,那么我们就可以跟第三方合作,我们提供一个入口,资金还是倒流到第三方,但我们在中间加一层保险;这样给三方引流,我们也迈出了更多的保险;用户挖矿+保险在一个交易中完成,省钱、省事、省心。对于资金的安全性,我们在技术层面做了多层保障,如分池隔离、多签、代理合约等方案。投资资金和保险资金中间,是隔离处理的。船长:一般来说保险的整个流程分为3个部分购买保险,承保,赔付,我想就这三个流程来问一些问题,首先是在购买保险方面,InsurAce提供的保险产品设计上与NXM和Cover有什么不同或者优势,保费费率的定价因素有哪儿些?Oliver:好的。我首先分享一张图,是一个产品对比。

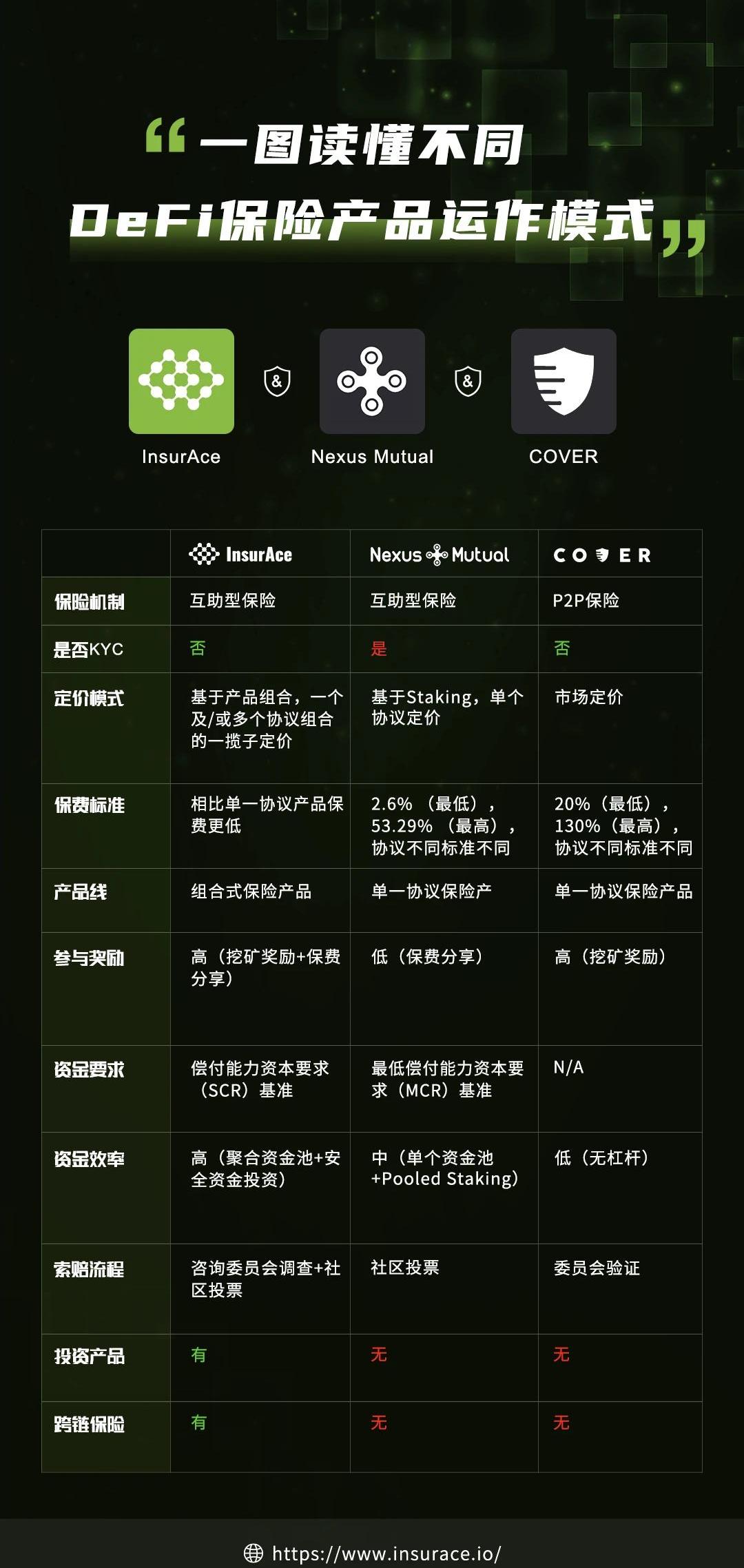

nexusmutual走的是一个互助资金池保险的模式,而cover是一个p2p的保险模式,所以本质上二者不具有特别大的可比性,因为模式不同。我们的模式跟Nexus更类似。所以我会重点谈一谈这个对比。在保险方面,我们的最大特色是:一揽子式保险(portfolio-basedcover)。简单而言,你可以一次为多个Protocol买保险,这种模式是我们的独创。好处也显而易见:1、风险定价更准确,我们会计算不同协议之间的相关性;2、保费更低;3、gasfee更低,一个交易就cover多笔协议,否则你要买多次,花更多的gasfee;4、更省时省力。SCR,全程solvencycapitalrequirement,是欧盟广泛采用的一个保险行业资金管理标准。他要求保险提供方,必须维持足够的资金,在12个月内,99.5%的概率不会破产。我们的资本充足率,是以这个为基准来制定和管控的。MCR,是比SCR更低级别的一个资金要求,nexusmutual在用这个标准,实际上,大家可能也会发现,前段时间,nexusmutual面临了MCR%=100%的问题,对用户进行了诸多限制。

Web3.0数字身份DeFi应用钱包Nabox即将上线SwapBox测试版本:10月16日消息,Web3.0数字身份DeFi应用钱包Nabox宣布,SwapBox测试版即将上线。SwapBox是一个集成了多个池和跨链功能的Swap工具。[2021/10/16 20:33:45]

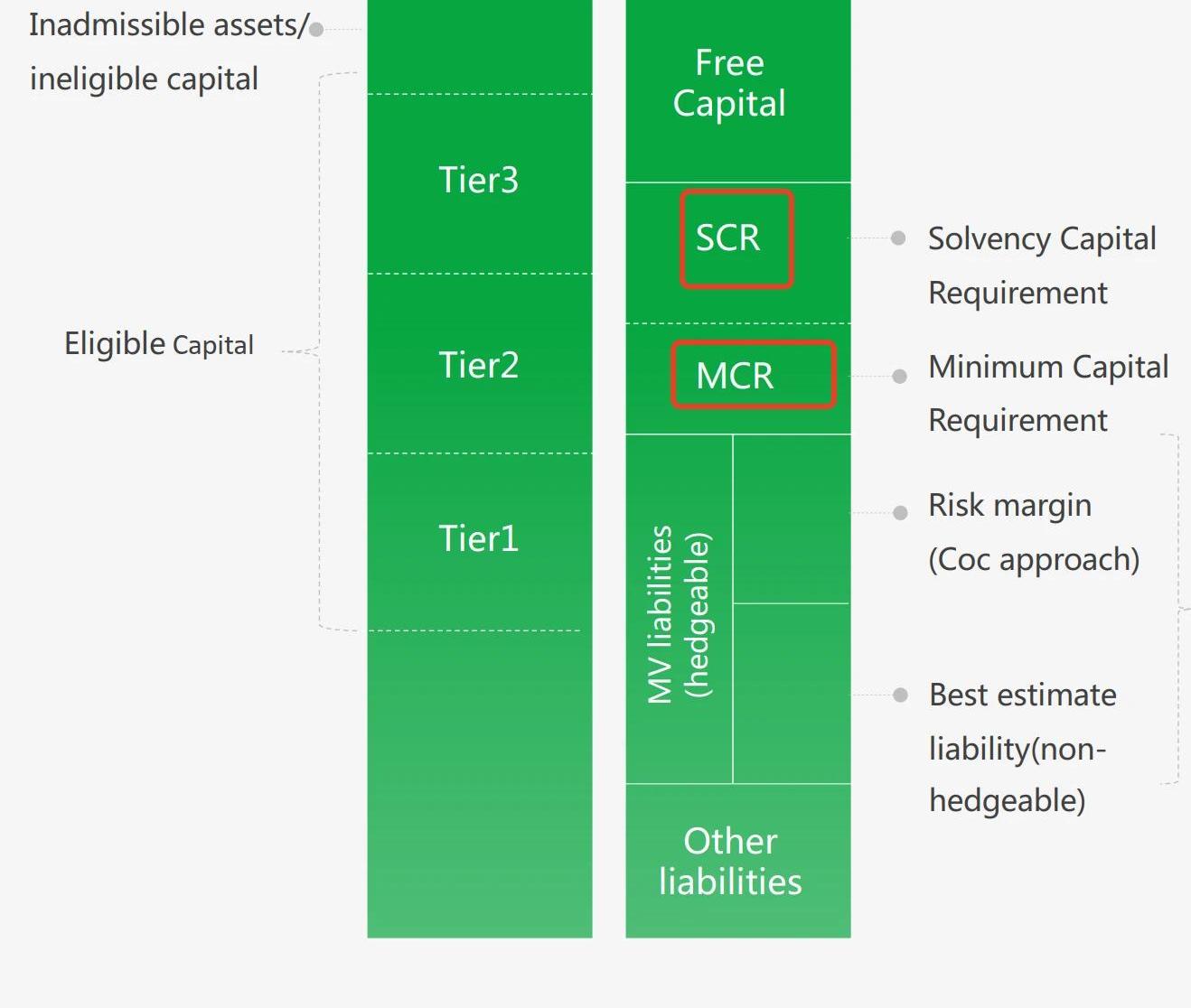

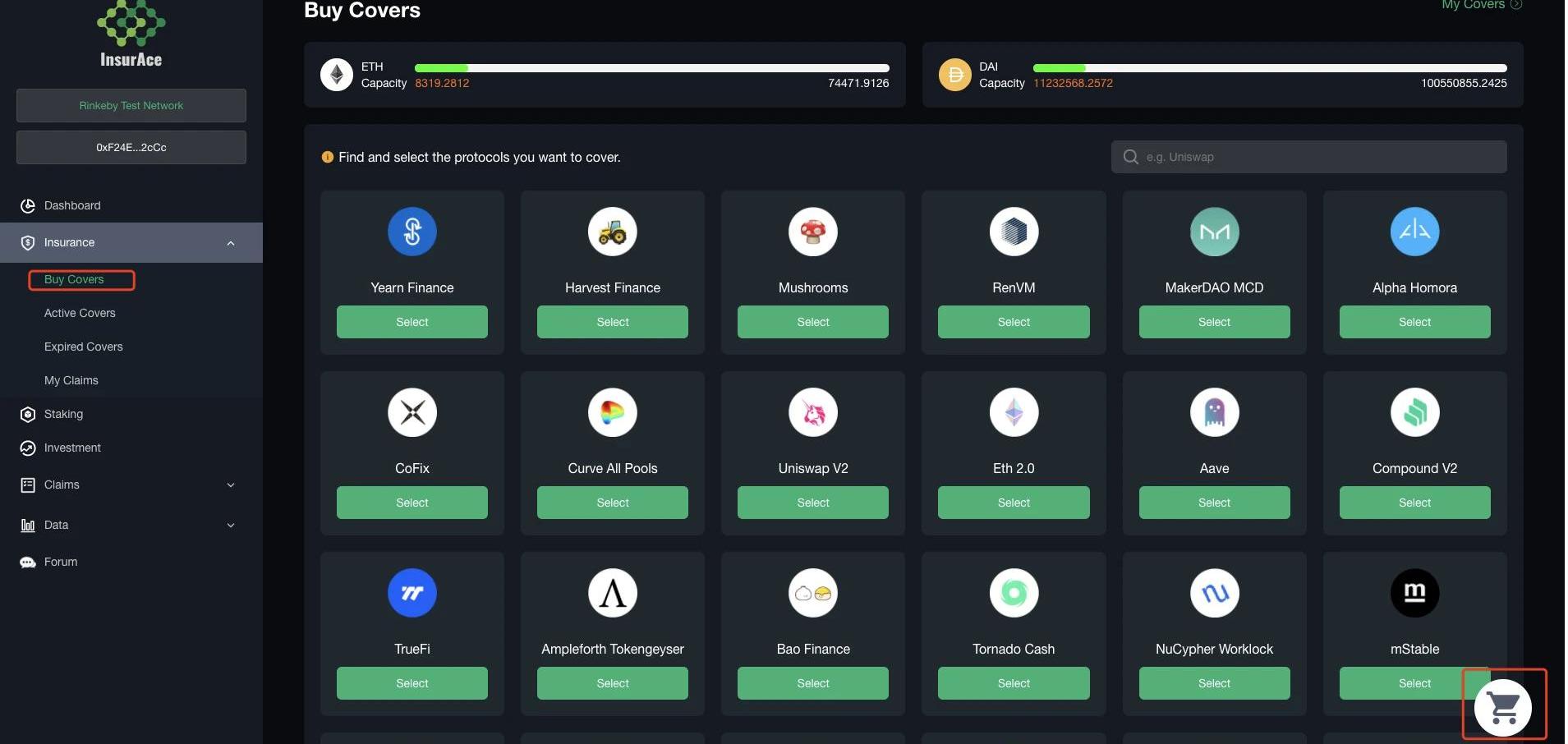

这是一个简单的示意图,大家可以区分出SCR和MCR的区别。在SCR之上的部分,freecapital,就是我们前面提到的,要拿去做投资的部分。船长:请问能参与保险的用户有门槛么,会像NXM那样有严格的KYC吗?能向我们展示一下产品的demo,模拟一下用户参保的流程吗?Oliver:没有KYC,我们认为Permissionless是DeFi的核心要义。我们的产品在www.insurace.io上可以直接使用。我简单的给大家截图看下。

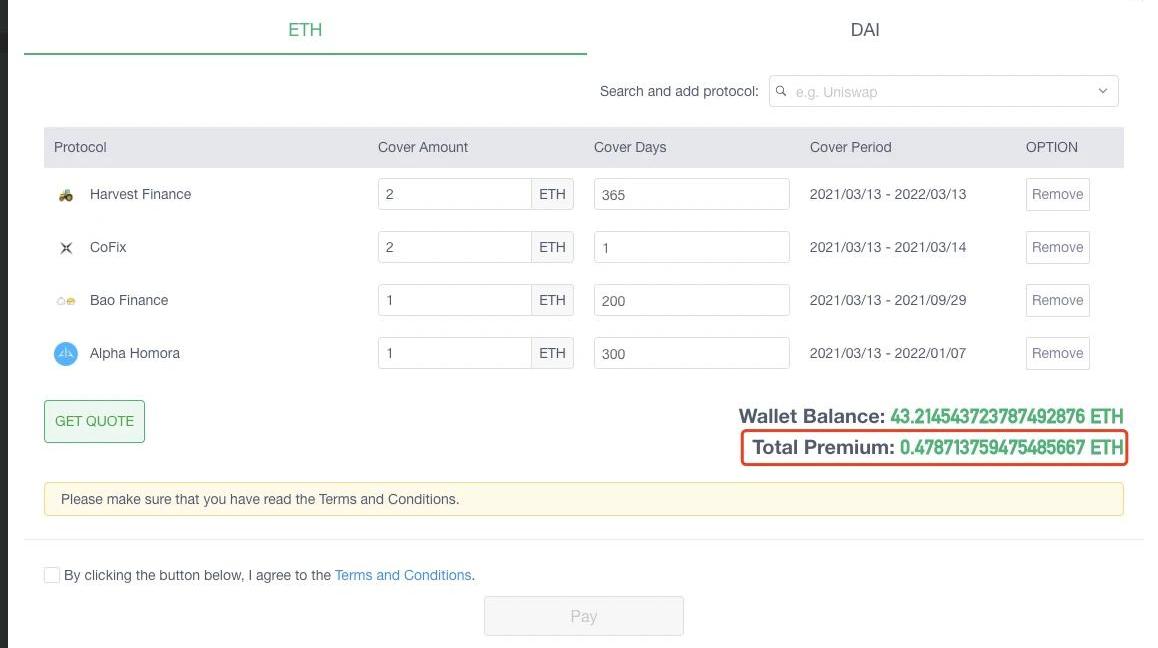

在我们这里购买保险,就像网上购物类似的体验。可以选取一个或者多个想保的合约,放入购物车,然后给你计算保费,然后购买。

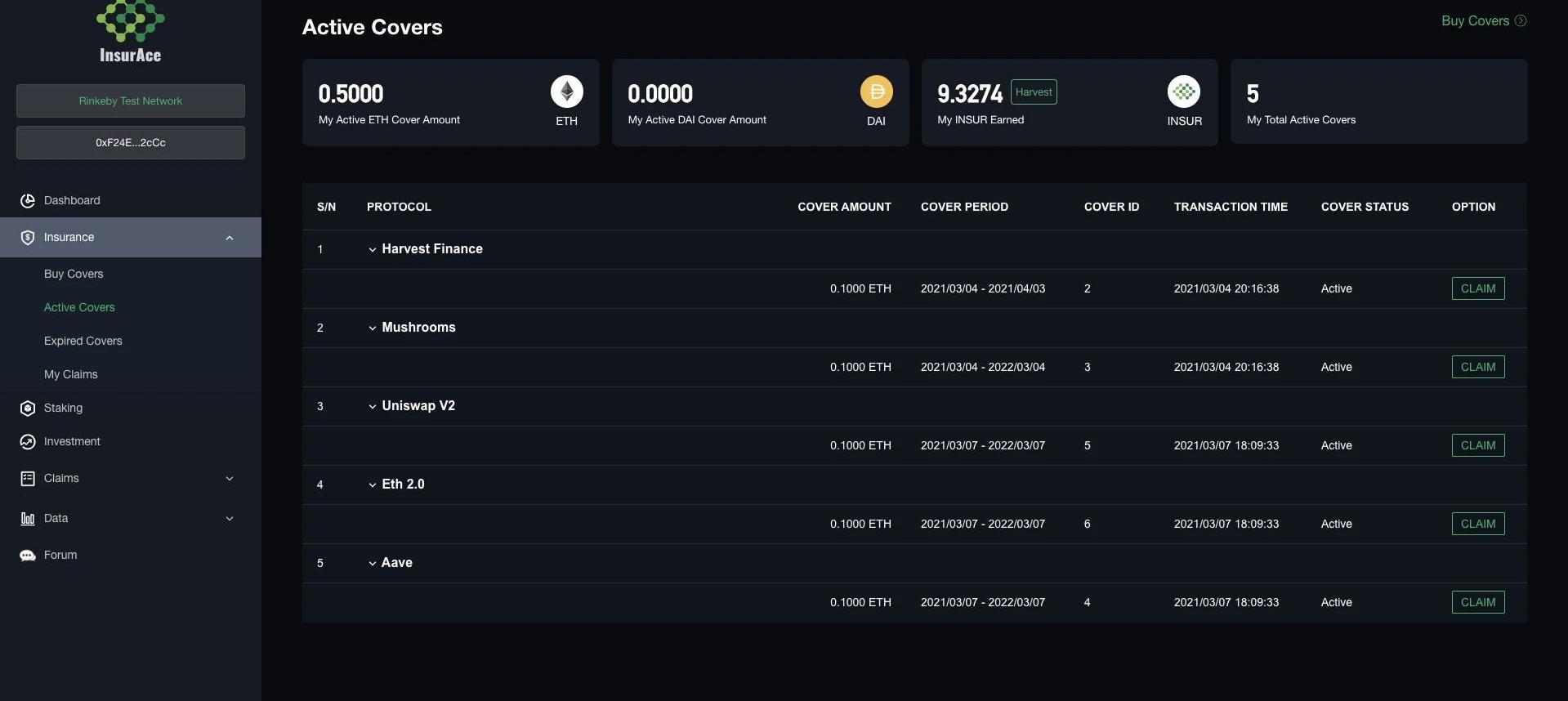

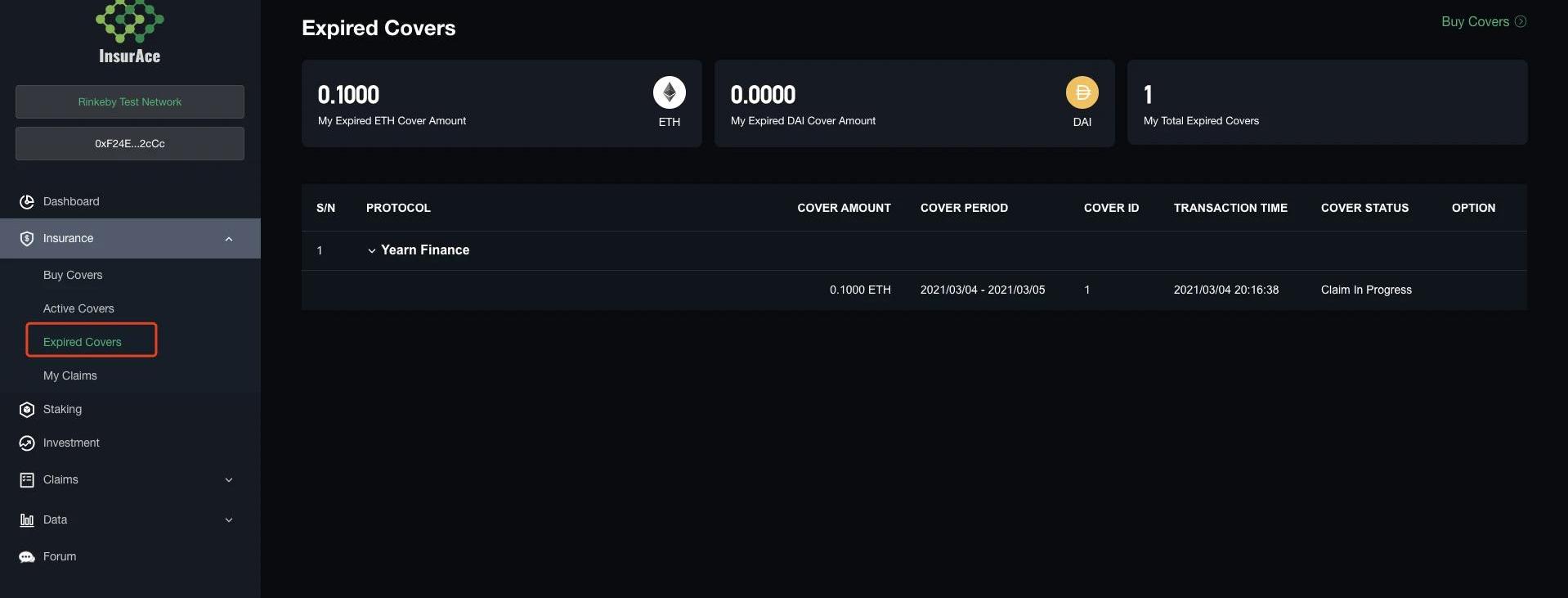

要投保的数量、天数都很灵活。这样可以满足farming用户的多样化需求。更详细的产品,欢迎大家到我们官网体验:www.insurace.io,点击右上角"launchapp"即可进入。activecovers是保险买成功后,都会显示在下面;expiredcovers,是过期的保单。在保单过期后30天内,还可以申请理赔。

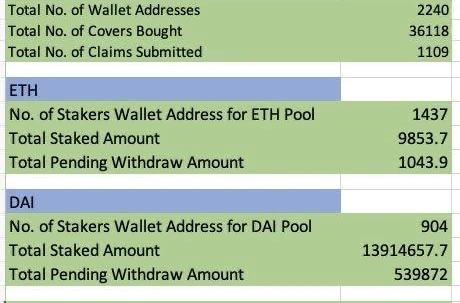

目前参与测试,还有空投奖励。说道这里,我顺便分享一个数据。

观点:DeFi要成为主流,需要有更多真实世界资产上链:David LightonDeFi等加密资深人士认为,DeFi已经提供了创新的金融产品,但要使其成为主流,需要将更多真实世界的资产上链。(Cointelegraph)[2021/8/22 22:29:37]

这是我们的测试网开放两周以来,参与的用户量。已经数千个钱包连上来参与测试,整个平台运行稳定、流畅。船长:下一个问题,承保范围是我们很关注的一个点,比如NXM的承保范围是「代码的非预期使用」,所以312引发的Maker清算损失并没有在NXM上索赔成功。所以请问InsureAce的是怎么确定承保范围的?Oliver:InsurAce在平台上主网的初期,将以保”智能合约漏洞(smartcontractvulnerability)引起的安全问题为主要承保范围。上面提到类似那种,maker的清算损失,应该要单独开一个新的险种来保护。我们下一步将把承保范围拓宽到更大的范围,如中心化交易所被盗风险、钱包风险、托管风险、oracle风险、layer-2风险等。我们的理念就是,做DeFi领域的保险专家,哪里有风险,哪里就有InsurAce。船长:下一个问题,一般来说保险类项目的索赔流程都与Dao治理有关,请问InsurAce赔付的整个流程是怎样的?相对于老牌保险项目有什么优势?Oliver:我们也是基于DAO来进行的,这是DeFi的题中应有之义。其次,我们的差异化在于:1、有一个带有中心化性质的理赔委员会,该委员会由技术专家、法律顾问、保险专家、审计公司、社区成员等共同组成,最重要的是,他们要有足够的专业能力去调查、判定、审核一个理赔是否是由于智能合约漏洞引起的问题。这种问题,说实话,往往都非常复杂,需要有专业技能的人去调查。2、调查之后,委员会形成一个参考意见,给到DAO,进行投票。否则,由于这些理赔的复杂性,完全依赖DAO的直接投票,很难形成有效、公平、公正的判决,而这对保险协议的长远发展、用户信任建立至关重要。当然,在平台运行的早起,会由insurAceteam来主要挑选委员会的构成,随着社区的成熟,这些可以逐步完全交由社区来选择决定。委员会的运行上略带中心化成分,但是委员会的设立上,是去中心化的。这里面有一个微妙的平衡,这也是保险协议的特有之处。船长:我之前很困惑保险项目的赔付过程以及赔付标准,希望InsurAce能在未来做到更加的公平公正。下一个问题是关于INSURtoken的问题,INSURtoken在整个生态中的主要用途有哪儿些?决定币价的因素有哪些?Oliver:这就是跟前面我提到的,公平公正的理赔,对于简历用户信心和忠诚度,至关重要,一开始不能放任自流。INSUR是InsurAce的原生治理和功能代币。那么它的主要应用场景包括:1.INSUR作为挖矿奖励给到在InsurAce使用保险以及投资产品的流动性提供者,也就是所以使用InsurAce保险及投资产品的用户均可获得INSUR奖励;2.持有INSUR代币的用户可以在多个社区治理场景中拥有投票权,例如理赔评估、提案投票等;3.IINSUR代币可以作为持币人分享平台收益的凭证;4.社区奖励机制。决定币价的因素,当然这是个很复杂的问题,我觉得长期来看,保险平台的资金量、投保量、保单收益、理赔概率及额度、用户数量、平均每单收益等都是平台业务的核心指标;短期来看,当然市场情绪、盘面波动、市场消息、资金流向等都会币价造成影响。船长:好滴,保险项目需要慢慢沉淀,希望大家长期关注InsurAce对的动态,下一个问题,我们也了解到INSUR即将进行LBP公募,能给我们讲讲具体细节吗?Oliver:好的。我先分享一张图,是LBP的核心参数。

华尔街日报:DeFi有助于推动加密市场的繁荣 也会导致波动性增加:华尔街日报发文称,DeFi对加密货币市场是一把双刃剑,在推动加密市场繁荣的同时也会导致波动性激增。许多交易者已转向DeFi应用程序上的衍生品和套利策略,以期有机会在白热化的市场中放大他们的回报。杠杆是加速比特币和其他加密货币在近一个月的抛售的关键因素,随着价格暴跌,许多看涨仓位被自动平仓,给价格增加了更大的下行压力,并导致进一步平仓的恶性循环。[2021/6/5 23:13:22]

时间是下周一晚上10点,持续48小时。起拍价4.5美金。当然,大家要注意,LBP跟普通的公募或者拍卖不同,他是反向拍卖,价格从高往低了拍,所以不要一开始急着冲入,可以适当等待,价格回落到您觉得合理的区间,再适当买入。详细情况,欢迎访问我们的网站:https://lbp.insurace.io/里面有相关的文档说明。

船长:很期待2天后的LBP,所以最后再加一个投资者关心的问题,InsurAce的投资背景怎样?Oliver:好的。我们在去年11月初完成了种子轮募资,由国内外顶级基金投资,包括:DeFiance,parafi,huobidefilabs,#hashed,signum等。今年2月底,完成了私募轮融资,包括alameda,hashkey,IOSG等机构投资,上述种子轮基金也纷纷跟投。总体上,InsurAce拥有非常顶级的投资者阵容。

船长:感谢嘉宾的精彩分享,我们第一阶段的主题问答先告一段落,接下来进入自由问答阶段。群友可以对嘉宾自由提问,嘉宾自由选择其中4-5个问题进行回答。被选中问题的小伙伴,将会共同瓜分价值100USDT的奖励。那我们的自由问题环节现在开始。问:你好,我想问,InsurAce在的在优化收益方面,打算选择和那些项目合作呢?Oliver:如上面所述,我们在低风险投资方面,主要会选择AAVE/Compound,ETH2.0,Uniswap等相对安全、稳健的平台进行合作。在高风险区,我们跟alphafinance谈了很多,会跟他们做一期试点,即安全投资/挖矿入口的方式。问:后期有上三大所的预期嘛?Oliver:有的。大家可能注意到,火币和OKEx都投资了我们,币安那边我们也一直在积极沟通。上所是我们的肯定会做的事情,也在努力推进中。问:你好,我想问随着defi资金量的增长,2021会不会是保险项目集中爆发的年代?Oliver:我觉得很有可能,实际上保险赛道被极大的低估了。大家对比传统该金融行业,保险的业务体量是跟银行等量齐观的,而交易所实际上是比较小的。但是在DeFi的各个赛道里,目前借贷和交易所是最大的估值所在,而保险协议,加起来还不到一个一线DEX的体量,这是不合理的。我们相信,保险赛道,会迎来爆发。而且是随着DeFi的持续发展,风险管控意识的不断提升,会持续发力。问:您好,Oliver,我是在传统保险公司工作的,一般在传统保险公司,对资金的要求往往追求的是安全和低收益的,一般年化只有5-7个点,甚至更低,请问您的项目也是这样的吗,还是对风险有着更严格的把控?Oliver:由于我们有代币激励的部分,这部分收益往往比较高,所以这是早期用户资金的主要收益。而投资的收益,为了安全性,我们所投放的平台,我认为会比这个5-7%的高,但是也不会高出数量级的差别。当然,随着平台的长期发展,会有更大的收益渠道凸显出来。问:保险类的项目如何保证自己不出安全问题?cover就被黑过Oliver:这是个很好的问题,实际上这也不是保险项目特有的痛,而是整个DeFi的痛,保险协议来帮助其他DeFi项目缓解这个痛,代价是自己承担更大的痛苦。所以,安全对于保险协议是重中之重。除了技术手段的加强,我们也在跟传统保险公司谈合作,想把我们的一部分风险转嫁到圈外去,这也是给整个DeFi一个风险的泄洪口。否则风险只是内循环。问:您这边也提到了可能apy可能比较低,那么你们怎么确保后期的用户量呢?后期有其他计划来吸引吗?Oliver:这是个系统工程,需要平台的业务本身不断发展,同时也有行业的不断发展和成熟。问:测试一次空投给多少代币?Oliver:测试后,会选择比较有价值的反馈,给出空投,会在LBP结束后空投,数额未定,看到时候token的价格。船长:好的,今天的AMA就到这里结束了,再次感谢OliverXie的精彩分享,额外获奖的小伙伴可以私聊sumi@BlockArk小助手登记信息,谢谢大家积极参与!Oliver:感谢Warrenhosting,感谢各位朋友的时间耐心倾听,请持续保持关注。未来BlockArk将给大家带来更多的优质项目和内容分享,只要保持关注Uniswap中文社区,或者关注@BlockArk区块方舟,即可第一时间获得相关信息。本次AMA的内容回顾也将发布在微博和各大媒体平台,敬请期待!*注:本文仅做研究讨论和信息分享,不作为投资建议。

ConsenSys Diligence已于5月对DeFi稳定币协议Lien进行审查:ConsenSys Diligence宣布已于5月份对DeFi稳定币协议Lien进行审查,并提出了7项安全建议。Lien可将抵押资产ETH分割成两部分独立的衍生品,在系统中分别叫做 SBT (固态债券代币)和 LBT (液态债券代币),其中所有与抵押物ETH法币价值汇率相关的风险都由LBT吸收和承担,从而使另一部分SBT的价格维持稳定,并由SBT这部分资产抵押生成稳定币iDOL代币,与其他稳定币抵押系统不同,Lien无需超额抵押,也无需手动调整参数以维持目标汇率的锚定。[2020/7/4]

标签:INSURSURINSNSURinsur币怎么下架了Obtain Insuranceinsurace币最新消息nsure币发行总量

吴说作者|ColinWu本期编辑|ColinWu命途多舛的比特大陆又迎来了新问题。据彭博社、经济日报等报道,比特大陆2017年跨足AI人工智慧产业,涉嫌未经许可即在台设立公司、3年来挖走多家上市.

1900/1/1 0:00:00随着3月11日十三届全国人大四次会议闭幕,2021年全国两会也正式落下帷幕,今年的经济工作方向也将变得清晰.

1900/1/1 0:00:00编者按:本文来自加密谷Live,作者:NunoFabiao,翻译:Jeremy,Odaily星球日报经授权转载.

1900/1/1 0:00:00编者按:本文来自链新,作者:冯铭一把达摩克利斯之剑正悬挂于XRP持有者的头上。2020年12月22日,美国证券交易委员会正式发布了针对Ripple公司及其创始人BradleyGarlinghou.

1900/1/1 0:00:00编者按:本文来自Cointelegraph中文,Odaily星球日报经授权转载。比特币在2021年初实现了前所未有的上涨,达到了6.18万美元的高点,几乎是2017-2018年热潮时峰值的三倍.

1900/1/1 0:00:00比特币在经历短期的暴跌之后,再次回归58000美元大关。向60000美元发起冲击,而这个日子,恰恰是去年被人们视为灾难的“3.12”.

1900/1/1 0:00:00