1900年,英国物理学家汤姆生在皇家学会发表了一场著名的演讲。他在回顾物理学所取得的伟大成就时说,“物理大厦已经落成,所剩只是一些修饰工作,只不过出现了两朵令人不安的乌云。”汤姆生的演讲代表了19世纪末物理学界的主流思潮:经典物理学基础牢固,臻善臻美,往后难有作为。但汤姆生很可能没有想到的是,两朵小乌云随后带来了狂风暴雨,经典物理学大厦被瞬间颠覆,物理学由此进入了以相对论和量子力学为基础的新时代。百年后的2020年,金融市场上正在发生同样的事情。交易制度一直是金融市场顺利运行的重要基础。经过200多年的发展,金融市场从最初的询价交易制度发展到后来的做市商交易制度,再到20世纪80年代以来电子信息技术的快速发展下兴起的竞价交易制度,金融市场呈现出丰富纷繁的交易制度。

很多市场人士认为,目前的金融市场交易制度已经趋近成熟,稳定于“询价、报价、竞价”三种交易制度,难以再生产新型的交易制度。但2020年横空出世的DeFi项目Uniswap,却采用一种新的交易范式:基于区块链智能合约的AMM。一、金融市场交易的范式革命---自动做市商

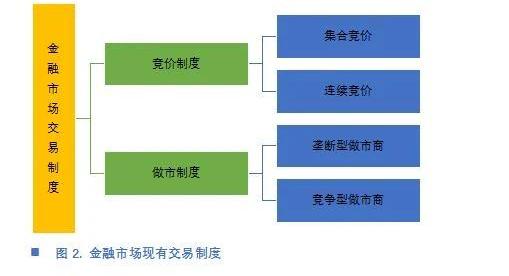

范式一词是由美国著名科学哲学家托马斯·库恩提出,库恩认为只有导致科学革命,使科学获得一个全新的面貌的一套理论体系才能被称之为范式,而自动做市商很明显属于此类。因为自动做市商制度不仅仅只是实现了交易自动化,无人化,更重要的是它为金融市场引入了一种全新的交易方法和理念,是从“0到1”的创新。想要理解AMM带给金融市场的变革,需要先了解现有的金融市场交易制度。经过近两百年的发展,尤其是自上世纪70年代的信息技术革命以来,金融市场目前有两种主要的交易制度:竞价制度和做市商制度。

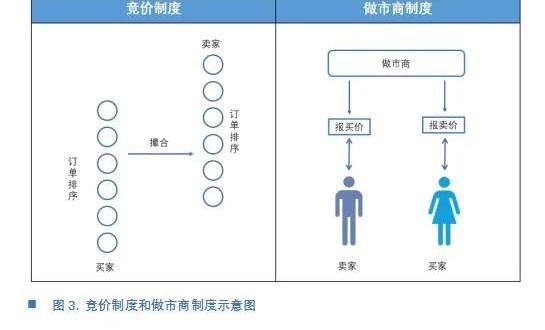

首先是竞价制,竞价交易是市场买卖双方直接进行交易,在市场的交易中心以买卖双向价格为基准,按“价格优先”、“时间优先”等规则进行撮合达成交易的一种制度。因为价格由买方订单和卖方订单共同驱动,所以又称指令驱动制度。竞价制又分为集合竞价和连续竞价,其中在集合竞价制中,交易的买卖分时段性,是在某一规定的时间,将不同时点收到的订单集中起来进行匹配成交;而连续竞价制度,则是在各个时点连续不断地进行交易,只要存在两个相匹配的订单,交易就会发生。其次是做市商交易,又称为双边报价交易,是指以报价商为市场的价格维护人,报价商向市场同时报出买价和卖价,市场的买家和卖家根据报价与之成交,而买家和卖家之间不直接成交的交易组织模式。该交易方式依赖做市商的报价来完成买卖,所以又称报价驱动制度。做市商制度又分为垄断型做市商制度和竞争型做市商制度,前者的由交易所指定一个券商来负责某一股票的交易,后者则是每一种股票同时由多个做市商负责。

港股收盘:欧科云链收涨4.15% 火币科技收跌1.14%:今日港股收盘,恒生指数收盘报23275.53点,收跌0.85%;欧科集团旗下欧科云链(01499.HK)报0.20港元,收涨4.15%;火币科技(01611.HK)报4.32港元,收跌1.14%。[2020/9/29]

无论是竞价制度还是做市商制度,两者依赖订单薄,即需要将订单挂至订单薄上,以价格作为信号进行交易。在竞价制度中的要求撮合是按最有利于交易双方的价格买卖资产;同样地,做市商制度中要求做市商必须事先报出买卖价格,而投资人在看到报价后才能下达交易委托。

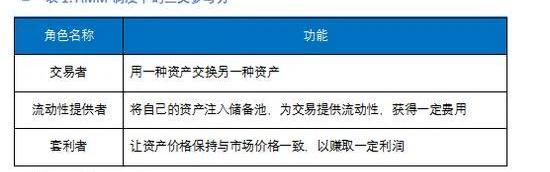

然而,以Uniswap为代表的去中心化交易所则采用了一种全新的交易制度---不需要订单薄,也不需要交易对手方,即可完成资产的自动交易兑换。这神奇的交易模式背后仅仅是依赖一个简洁的数学模型:x*y=k,其中x,y分别代表需要交易的两种资产的数量,而k是一个固定的常数。因此这类自动做市商又被称为常数函数做市商。一般而言,CFMM中包括三类参与方,如下表所示。在这三类参与方中,最重要的角色是流动性提供者,负责向Uniswap的智能合约中注入自己的资产,作为资产储备池,为交易提供流动性,并以此获取交易费用收益。其次是套利者,他们负责修正交易价格,保证交易价格与市场价格一致,但也会产生无常损失,给流动性提供者带来亏损的风险。

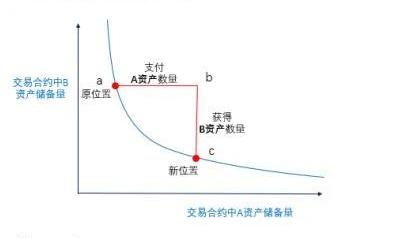

我们以Uniswap中资产A和资产B的交易为例。在交易开始前,我们需要向区块链的智能合约中注入x数量的资产A和y数量的资产B来作为流动性储备,即在公式x*y=k中,x,y和k的初始值由流动性提供者确定。因为资产A和资产B之间的初始价格P=x/y,所以当第一个流动性提供者把自己认为等价值的资产A和资产B充值到此智能合约中,就可以实现初始价格P的设置。假如一个交易者想用m个资产A购买一定数量的资产B,为此他需要向Uniswap的智能合约发送m个资产A。为了保证k值不变,那么智能合约需要向投资者支付n个资产B,即

港股收盘:欧科云链收涨1.04%,火币科技收跌4.79%:金色财经报道,今日港股收盘,恒生指数收盘报24890.68点,收涨2.11%;欧科集团旗下欧科云链(01499.HK)报0.195港元,收涨1.04%;火币科技(01611.HK)报4.570港元,收跌4.79%。雄岸科技(01647.HK)报0.228港元,收跌0.87%。[2020/8/11]

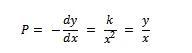

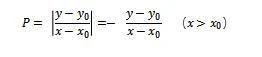

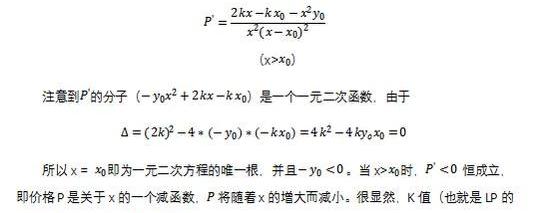

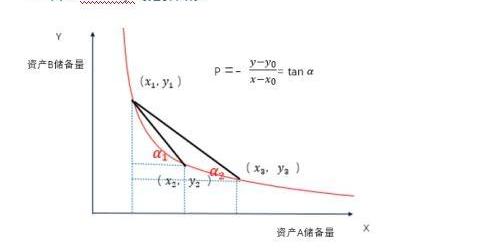

公式即决定了支付给交易者的资产B数量n。从图像上看这一交易过程更为简洁:因为k是一个固定的常数,所以两种资产的数量x和y只能在下图中的反比例函数图像上运动。开始时在图中的a点,当交易者向智能合约打入A资产时,的坐标来到b点;为了使回到反比例函数图像上,必须减少B资产的数量,随后运动到了新位置C,并完成交易。

从图像上看,在交易前合约内两种资产的数量为,交易后变为,那么其实际交易价格为:

当两种资产的数量都微小变动时,我们可以发现实际交易价格为原函数的导数,即:

从上我们可以看出,自动做市商制度打破了传统的交易制度模式,不需要订单薄,也不需要做市商报价或者系统撮合,而是利用储备池中的流动性来完成资产的交易兑换;最重要的是,AMM的交易价格也不是由做市商的报价或交易者的订单确定,而是由资产池中两种资产数量的比值确定,因此它是一种流动性驱动的交易制度。

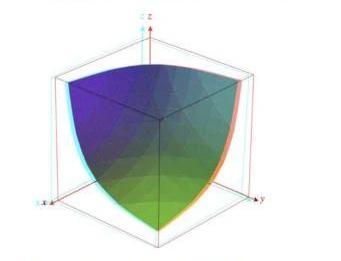

Uniswap的模型设计是基于两种资产进行交易,所以反映在二维图像上是一条双曲线;另一个著名的DeFi项目Balancer则对此进行了扩展,将CFMM推广到超过两种资产的情况,其恒定函数模型如下:

港股收盘:欧科云链收跌1.84%,火币科技收涨1.71%:金色财经报道,今日港股收盘,恒生指数收盘下跌172.55点,跌幅0.69%,报24710.59点,欧科集团旗下欧科云链(01499.HK)报0.213港元,收跌1.84%,火币科技(01611.HK)报4.160港元,收涨1.71%,雄岸科技(01647.HK)报0.232港元,收跌4.92%。[2020/7/30]

R是每种资产的储备量,W是每种资产的权重,k是常数。从图像上看,Balancer将原来的二维双曲线扩展至多维,下图即在三维下的恒定值曲面图像。

在Balancer的储备资产池中,尽管有多种资产,但与Uniswap平台一样,任意两种资产进行兑换时,如果资产数量只发生微小变动,其实际兑换价格实际上就是这两类资产的偏导数,即:

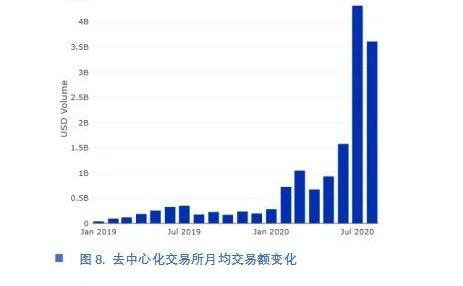

在金融市场交易制度日益复杂的今天,自动化做市商机制以x*y=k这样一个简洁的模型横空出世。自6月至今,CFMM类的去中心化交易所在以太坊上迅速崛起,其月均交易额从年初的不足5亿美元迅速上升至目前的40亿美元。特别是Uniswap,其日均交易额突破1亿美元,超越了许多中小型交易所,达到美国最大加密资产交易平台Coinbase日均交易量的三分之一,这印证了中国古代的哲学智慧----大道至简。

二、AMM是否能取代传统交易制度?

由于近几个月来AMM在以太坊上的大获成功,很多人都在讨论AMM能否取代传统的竞价和做市商制度。正所谓“汝之蜜糖,彼之砒霜”,AMM凭借其极富数学简约之美的交易模型在市场上大放异彩,但也造就了它的缺陷不足。在与传统交易制度竞争时,AMM主要面临无法独立定价、无常损失和交易深度不足等问题,使得它很难取代传统的交易制度。1.AMM的定价问题 首先是资产交易的独立定价问题。在竞价制度中,价格优先原则是竞价市场上普遍采用的撮合原则,而且被作为首要的优先原则,即第一优先原则。它要求经纪商在接受委托进行交易时,必须按照最有利于委托人的利益买进或卖出资产,即买进资产时,较高的买进价格订单优先满足于较低的买进价格订单;卖出资产时,较低的卖出价格订单优先满足于较高的卖出价格订单。除价格优先原则外,还有时间优先,数量优先,按比例分配等原则,但在世界各大金融市场上,尽管第二乃至第三、第四等撮合原则上差别很大,但第一原则一定是价格优先原则,以此保证交易制度的价格发现功能。

港股开盘:欧科云链下跌2.20%,火币科技平盘:金色财经报道,港股开盘,香港恒生指数开盘下跌310.00点,跌幅1.28%,报23991.38点,欧科集团旗下欧科云链(01499.HK)报0.178点,开盘下跌2.20%;火币科技(01611.HK)报3.27点,开盘平盘,雄岸科技(01647.HK)报0.236点,开盘下跌0.42%。[2020/6/15]

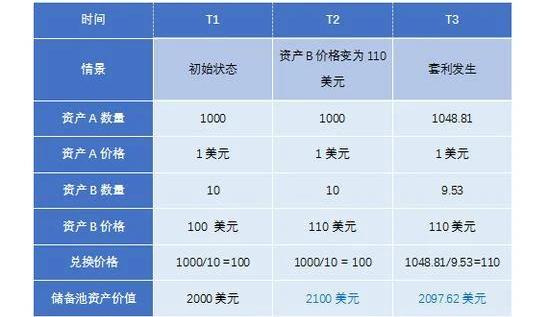

做市商制度同样具有价格发现的功能。做市商的收益主要来源于买卖差价,在对市场进行做市时,以收益最大化为目标。这要求做市商必须充分利用市场信息,提出报价,与此同时,投资者根据做市商的报价做出投资决策,并将自己的交易信息及时反馈给做市商,随后做市商再根据手上的资产头寸和价格差异调整报价。因此,在做市商与投资者的共同推动下,市场可以发现真实的交易价格。然而,自动化做市商制度却没有价格发现的功能。比如在某一资产的交易上,用户A挂出的是5美元/手的买单,用户B挂出的是10美元/手的买单,在竞价制度或做市商制度下,用户B先实现交易,但在Uniswap平台上却无法保证用户B先成交。因为我们前面提到,AMM的价格是靠流动性驱动的,交易价格由储备池的资产情况决定,而非订单价格决定,即AMM只能产生交易价格,却不能发现市场价格。为此,AMM不得不引入套利者这一重要角色:一旦AMM平台上的价格与市场公允价格不同,就会出现套利空间,并将价格拉回正轨。金融市场交易制度的核心是发现价格功能,无法发现价格的交易制度注定无法成为主流。因此,从未来发展看,自动做市商制度很难取代现有的竞价制度和做市商制度,但可以凭借其简洁灵活的交易特征,成为金融市场交易的补充。2.无常损失 在上文中我们提到,由于模型设计上的缺陷,AMM不得不引入套利机制以完善其价格机制。然而,这也带来了另一个严重后果---无常损失无常损失实际上来源于套利行为。我们前面提前,AMM的交易价格与市场公允价格是脱轨的,为此需要套利者进来购买被低估的资产或卖出高估的资产,直到AMM提供的价格跟外部市场匹配。因此,套利者的利润实际上来自于流动性提供者,由于套利给流动性提供者带来损失的这一部分就被称为无常损失。我们以如下表格说明,在Uniswap的一个智能合约内有资产A1000份,资产B10份。初始时刻,资产A的价格为1美元,资产B的价格为100美元,此时资产池总价值为1*1000+10*100=2000美元;T2时刻,资产B的价格上升为110美元,此时资产池总价值变为1*1000+10*110=2100美元。注意到Uniswao此时的兑换价格为资产A数量与资产B数量的比值,即P=1000/10=100,而在市场公允价格下,兑换价格为110美元/1美元=110,由此出现套利空间。T3时刻,套利者向该智能合约注入481份资产A,换取0.47份资产B。套利结束后,资产A有1048.81份,资产B剩余9.53份,此时储备池内资产总价值为1048.81*1+9.53*110=2097.62美元,相较于套利前少了2.38美元,这部分损失即无常损失。

港股开盘:欧科云链下跌3.06%,火币科技上涨0.92%:金色财经报道,港股开盘,香港恒生指数开盘上涨416.07点,涨幅1.78%,报23768.41点,欧科集团旗下欧科云链(01499.HK)报0.222点,开盘下跌3.06%;火币科技(01611.HK)报3.28点,开盘上涨0.92%,雄岸科技(01647.HK)报0.229点,开盘上涨6.02%。[2020/3/27]

流动性提供者之所以为AMM提供流动性,是因为可以获取交易费用,然而无常损失的存在,提高了流动性提供者的风险。如果无常损失超过了流动性收益,那么LP将不再提供流动性。因此无常损失的大小是决定AMM类DEX能否正常运营的关键。3.交易深度问题 交易深度是衡量市场交易优劣的重要指标之一,反映的是市场在承受大额交易时价格不出现大幅波动的能力。很多行业人士认为,只要向市场提供足够的流动性,就可以解决交易深度问题。对于以订单薄为基础的竞价制度和做市商制度确实如此,但对于AMM而言,其模型本身也会影响交易深度。以Uniswap为例,在上文中我们提到,交易前智能合约内两种资产的数量为,交易后变为,那么其实际交易价格为:

从上述分析可以看出,相较于传统交易制度,在提供相同流动性的情况下,AMM用户向交易合约中放入越多数量的资产A,换回的资产B数量越少,即交易价格越高。所以AMM的交易深度不仅仅取决于LP的大小,跟模型本身也有关。因此,尽管Uniswap简洁的交易模型给其带来了巨大优势,但同时也带来了高滑点的问题。特别是对于储备池规模较小的交易对资产,无法支持大额交易,否则将支付更高的价格。随着AMM的日益火热,AMM的交易深度问题也成为用户和开发者们关注的核心问题。三、自动做市商制度的未来发展

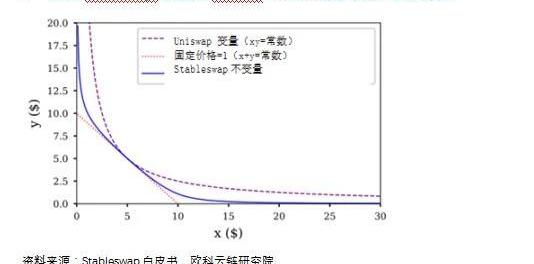

相较于传统交易制度,自动做市商具有自动化、低成本和高效的优势,但在定价权、无常损失和交易深度等方面存在一定的问题。然而,如果考虑到自动做市商制度从创立至今只不过几年的时间,那么以苛责的眼光要求其做到尽善尽美并不妥当。实际上,自动做市商如今已经成为区块链行业中最热门的赛道之一,出于对未来转型和战略发展的需要和市场前景的看好,许多大公司和创业都开始关注这一领域,并推动该制度的完善。1.无常损失的改善方案 究其本质,无常损失是由AMM平台价格与外部市场价格偏差产生的套利造成的。想要减少无常损失,必须要降低平台价格与外部市场价格之间的偏差。从理论上讲,这很难实现,因为AMM没有价格发现功能。然而我们却可以另辟蹊径---如果两种资产之间的兑换价格保持稳定,在AMM平台上进行交易时人们自然会以该兑换价格作为心理价格,那么价格偏差将会很小,无常损失也将很低。在区块链世界中,这类最理想的资产即稳定币,稳定币都以美元挂钩,价锚定在1美元,因此在稳定币之间的兑换上,价格偏移将会很小,无常损失也最小。这也是Curve这类专注于稳定币交易的AMM类去中心化交易所迅速崛起的原因。此外,行业内还有探索采用预言机提供价格的方案,以BancerV2为代表。只要预言机为智能合约提供真实准确的价格,就可以降低价格偏差,减小无常损失。需要强调的是,预言机只能减小无常损失,但无法解决无常损失问题。因为价格偏差的产生是由于AMM无价格发现功能引起的。价格预言机捕捉的仍然是历史价格,而非市场最新价格,这是一种对结果进行事后的修正,甚至不能像订单薄模式那样看到盘口价格。2.交易深度的改善方案 以Uniswap为代表的AMM为例,从模型上看,由于其采用恒定乘积模型,导致其滑点过高,当然好处是理论上可以为交易提供无限的流动性。那么什么样的模型可以实现零滑点问题呢?---恒定总和模型。以x+y=k为例,从图像上看,其兑换价格恒定为1(即图像的斜率恒为1,然而这样带来的缺陷是很容易耗尽储备池的资产。因此,一种理想的方式是构建一种混合函数,如果两种资产的价格相对稳定,就可以降低函数中的滑点值;当储备池中的资产流动性不足时,则迅速提高价格,实现理论上的无线流动性,而Curve构建的恒定函数模型StableSwap正是此类中的佼佼者,为此构造了一个复杂的函数:

x是每种资产的储备量,n是资产的种类,D是一个不变量,代表储备中的价值,A是“放大系数”,即一个可调的常数,提供一种类似杠杆的作用,影响资产价格的范围,并影响流动性提供者的利润空间。当投资组合比较均衡时,这个函数作为一个恒定总和函数而发挥作用,当投资组合变得更不均衡时,它转换为一个恒定乘积函数,由此实现了滑点与流动性的兼顾。

四、总结

自动做市商制度是一项重大创新。尽管在交易深度、交易定价权等方面存在问题,但它具有去中介、自动化、交易快捷等优势,可在无订单薄的条件下完成交易,开创了一种全新的交易范式。目前自动化做市商仍处于发展的萌芽期,但已经展现出惊人的潜力,期待未来看到更多的进展。作者简介:欧科云链研究院是欧科集团旗下研究机构,主要研究内容围绕区块链产业和数字货币两大领域展开,与政府、企业、高校等都有密切的合作,在业内具有一定知名度。欧科云链集团是全球领先的区块链产业集团,总部设在中国北京,在美国、欧洲、韩国、日本等10余个国家和地区设有分公司或办公室,旗下的欧科云链已在港交所上市。

标签:AMMSWAPUNIUniswapHAMMER币Single Dog Swap TokenAuniteuniswap币价格预测

CRVVault产品新增功能:为防止大户瞬时注资领奖稀释矿工收益,每次用户充值后,利息会在24小时内均匀释放,24小时后提取收益或提现可以获得全部收益.

1900/1/1 0:00:00上周日清晨,比特币的价格在短短几分钟内暴跌了12%。大多数其他加密资产的价格也随之下跌,甚至跌幅更大。短短15分钟内,以太坊的跌幅超过了25%.

1900/1/1 0:00:00编者按:本文来自风火轮社区,作者:佩佩,Odaily星球日报经授权转载。大家好,我是佩佩,从6月中旬defi热度开始爆炸到现在,算是一个局部的山寨季,同时也是一个老韭菜越来越被嘲讽的季节.

1900/1/1 0:00:00后台一直有读者“点菜”,让我扒一扒比特金库BTCV。看了一眼的币价,尼玛真是酸爽。 今年以来,8个月竟然涨了50倍,价格最高达494美金.

1900/1/1 0:00:00作者|秦晓峰编辑|郝方舟出品|Odaily星球日报一、整体概述8月12日,以太坊挖矿收益为0.0454/天/MHash/s,每日单笔交易手续费平均值为4.28美元.

1900/1/1 0:00:00比特币价格下跌至11500美元附近,接近上月27日牛市刚刚启动后的价格,低于期间大部分时间的价格.

1900/1/1 0:00:00