编者按:本文来自区块记,星球日报经授权发布。Bitstamp和CoinMetrics共同推出的稳定币研究报告稳定币供应量在2020年出现了爆炸性增长,但目前还不清楚具体原因。在稳定币供应量用5年时间达到60亿后,在3月12日的加密货币暴跌之后,只用了4个月稳定币供应量就从60亿暴增至120亿。Tether的崛起

有一种稳定的数字货币的想法由来已久,甚至比比特币出现得还要早。实际上,稳定币的崛起始于2015年初,当时加密货币交易所开始将Tether上架交易。Tether(USDT)是第一个成功的稳定币,也是迄今为止市值最高的稳定币,由Tether公司在2014年年底推出。Tether引入了一个相对简单的概念;创建一个保持稳定价格的加密货币资产。对发行的每一个USDT,Tether基金会都有1美元的储备金相支撑。这使得USDT的价格稳定在1美元,因为每单位USDT可以兑换储备金中的1美元。从这个意义上说,Tether基本上是一个具有美元结算功能的数字货币。Tether起步比较慢,第一年几乎没有什么动静。但当2017年比特币的价格开始上涨时,Tether开始发力。2016年1月,Tether供应量首次超过100万。到了2017年1月,差不多到了1000万。2018年1月,当比特币的价格在接近2万美元的高位时,Tether的供应量已经增长到14亿。

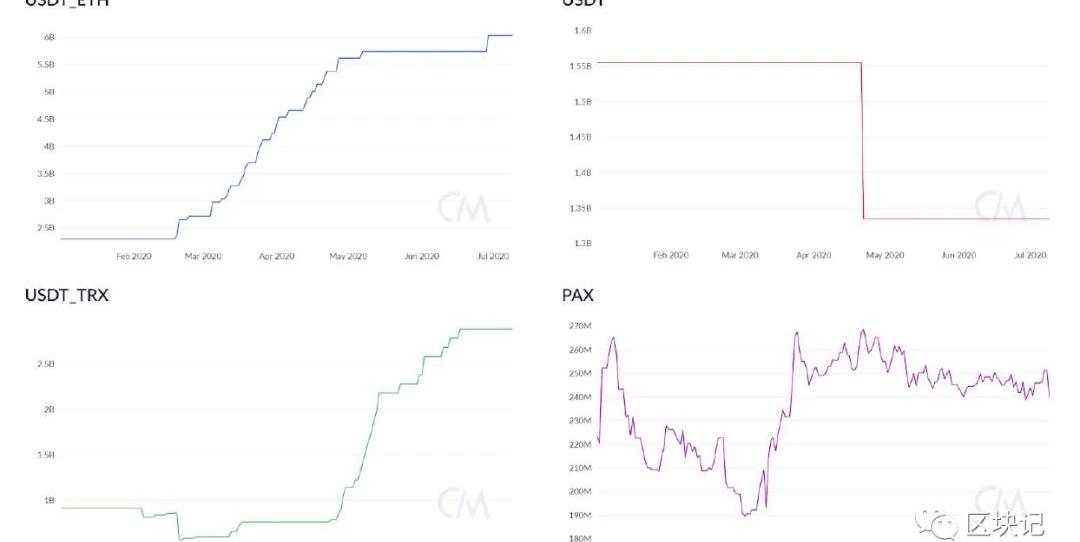

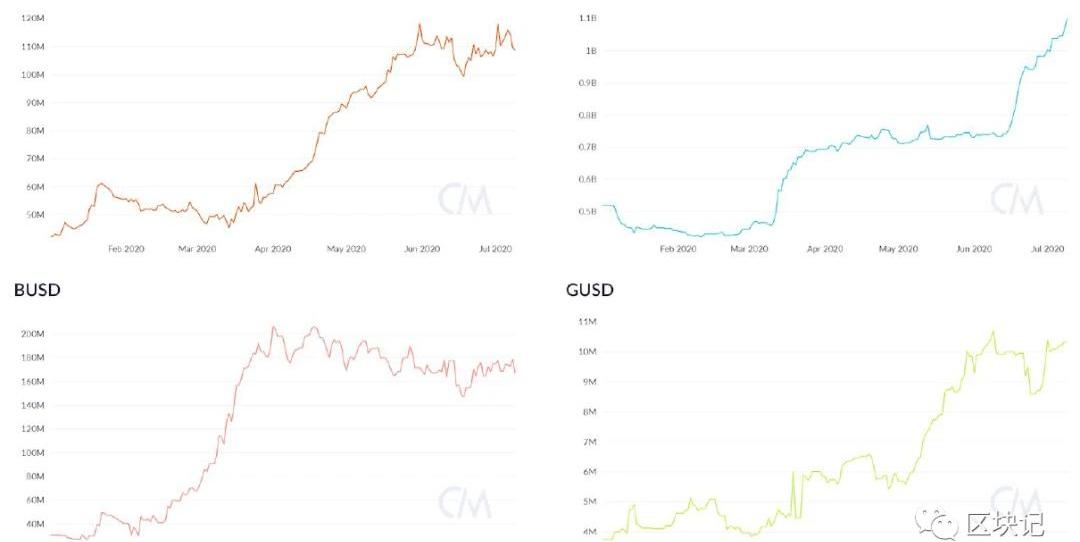

在2017年Tether开始发力后,其他稳定币很快开始推出。尽管Tether的储备由相对不透明的Tether公司控制,但许多新的稳定币都得到了包括交易所在内的大型机构的支持。USDCoin于2018年9月推出,由Centre财团管理,其中包括Coinbase和Cirle。同月,Gemini宣布推出GUSD稳定币。PAX也于2018年底推出。PAX是由Paxos公司创建的,该公司此前曾在新加坡推出itBit交易所。虽然USDC和PAX也都有美元储备支撑,但不同的模式开始出现。2017年12月,MakerDAO推出了去中心化稳定币DAI。DAI也被设计成与1美元挂钩。但与USDT、USDC和PAX不同的是,DAI并不是由单一组织控制的美元储备支撑的。相反,DAI是由ETH等其他加密货币资产抵押的。此外,DAI储备不受任何一个实体控制。任何人可以在MakerDAO的平台上创建抵押债务头寸(CDP)来产生新的DAI,之后DAI可以赎回换取为原来的抵押物。大约在同一时间,一些关于Tether的担忧开始出现。2017年11月,TheParadisePapers披露,Bitfinex官员负责成立Tether控股有限公司,该公司拥有Tether公司。后来,在2019年4月,纽约总检察长将提起诉讼,指控Bitfinex使用Tether储备金来弥补他们的损失。关于Tether公司在他们的Tether储备中究竟持有多少钱也一直受到质疑。2019年4月,Tether公司的律师称,每个USDT实际上是由0.74美元的法币支撑,低于Tether白皮书中规定的每1个USDT锚定1美元。但是,尽管Tether出现了问题,并且出现各种新的稳定币,USDT仍然占据主导地位,并持续增长。最初使用比特币区块链上的Omni协议推出,到2018年年初,Tether开始扩展至其他网络。除了Omni版本,Tether于2017年底在Ethereum区块链上推出了USDT_ETH,2019年则在Tron上推出了USDT_TRX。此后,Ethereum和Tron版本的Tether从供应总量来看已经超过了最初的Omni版本。2019一整年不断有新的稳定币推出。2019年9月,币安推出了BinanceUSD,这在其交易所中被大量使用。不久之后,火币推出了HuobiUSD。黄金支持的稳定币也在2019年开始增长。到了年底,Paxos推出了PaxosGold,它由实物黄金而不是美元支持。PAXG的价格与1盎司黄金挂钩。2020年第二季度,稳定币的供应量再次爆发。然而,这次供应量的增长并没有与比特币价格的大幅飙升同时发生。事实上,它发生在历史性的暴跌之后。稳定币供应量的增长

HashKey报告:以太坊流动质押总价值可能在两年内翻倍:金色财经报道,HashKey Capital报告显示,ETH流动质押衍生品(LSD)市场有望出现爆炸性增长,未来两年锁定的总价值可能会增加240亿美元。

报告称,以太坊LSD市场今年锁定总价值(TVL)超过220亿美元,所有LSD项目的总市值达到180亿美元。质押是加密货币持有者将其数字资产投入使用并无需出售即可获得被动收入的一种方式。

到2025年第二季度末,质押的以太坊数量可能会达到以太坊总供应量的31%-45%,这反过来将推高LSD市场的价值。[2023/8/3 16:16:36]

2020年3月12日,由于新冠病的爆发,全球股市大跌,大部分加密货币资产的价格下跌超过50%。在这大跌的两周内,发行了8亿多新的USDT_ETH。从1月1日到3月11日,则大约发行了7.4亿个USDT_ETH。此外,USDT_TRX的供应量在6月底会增加超过20亿。其他稳定币的供应量也有所上升,但幅度并没有达到亿级数量。Tether再次以较大的优势领跑。不稳定的稳定币

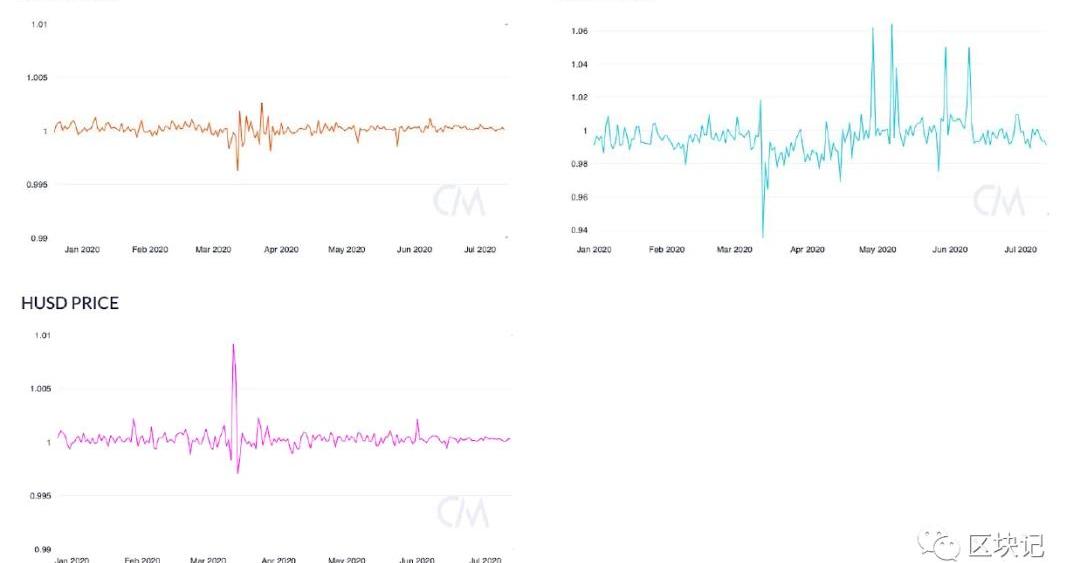

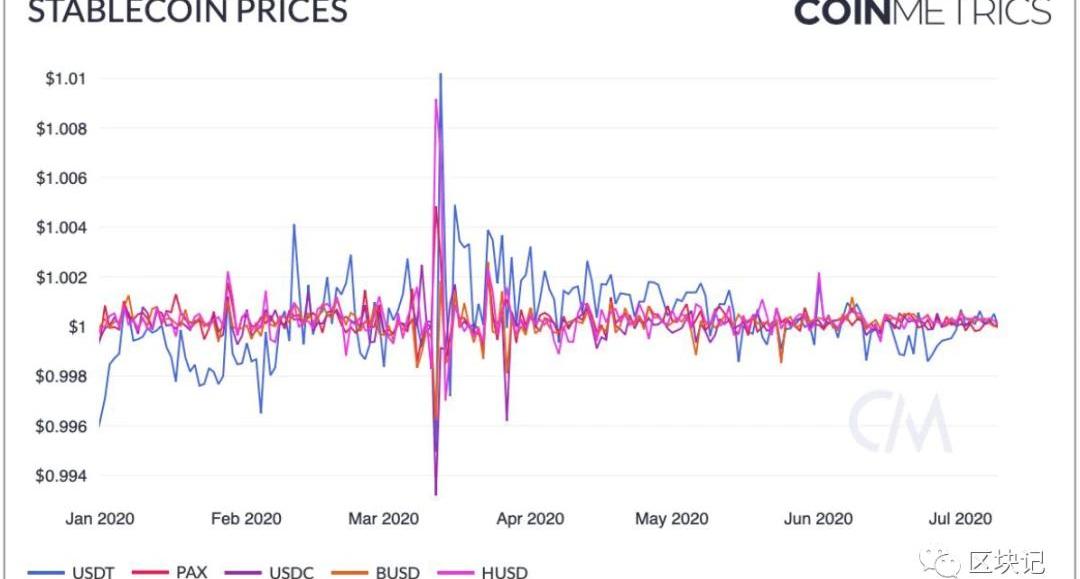

顾名思义,稳定币一般保持相对稳定。在我们的样本中,大部分稳定币在去年都保持在0.99美元到1.01美元的范围内。但关键的是,稳定币价格即使是微小的波动,也会产生很大的影响。稳定币的价格

报告:ProShares的比特币期货ETF今年的表现越来越逊于BTC:金色财经报道,根据数字资产研究公司K33 Research的报告,ProShares的比特币(BTC)期货交易所交易基金(ETF)今年的表现越来越差于BTC,削弱了其作为押注BTC价格上涨工具的吸引力。

K33 Research指出,ProShares的比特币策略ETF(BITO)的价格今年迄今已上涨47%,落后于BTC同期60%的涨幅。表现不佳源于与基金结构相关的成本。BITO不购买代币,而是持有芝加哥商品交易所(CME)的BTC期货合约。该基金必须在合约到期时每月展期,使其容易受到条款之间价格差异的影响。如果下个月的合约交易价格高于最近的到期日,这种现象称为期货溢价,在牛市中很典型,在一段可持续的时间内,该基金将因“期货溢价流失”而加剧损失。[2023/5/31 11:49:21]

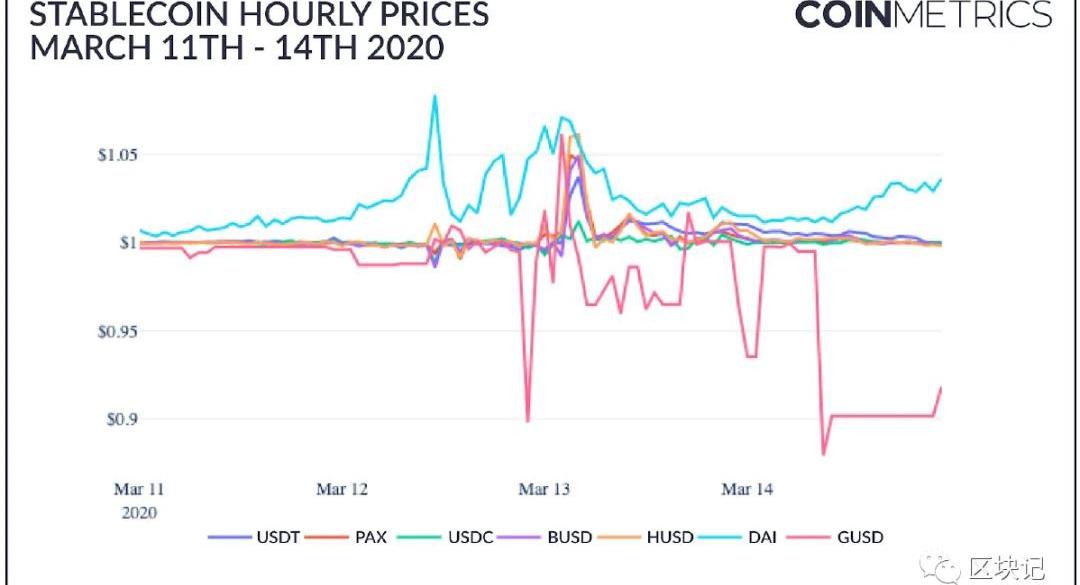

2020年3月12日,在比特币价格下跌超过50%后,稳定币市场突然陷入混乱。在市场波动的时候,稳定币价格会因为供求关系的突然变化而出现波动。例如,当比特币价格突然暴跌时,对稳定币的需求往往会增加,因为投资者希望寻求避险资产。这种需求的增加会导致稳定币的价格在选定的交易所里涨到1美元以上。下图显示了从3月11日到3月14日每小时的稳定币价格。大多数稳定币的价格在3月13日2:00至6:00UTC期间涨至1.03美元至1.06美元之间。这与BitMEX清算螺旋的时间一致,当时比特币价格最低跌至3900美元。

有两个稳定币的表现尤其比其他币差:GUSD和DAI。GUSD价格远远跌破其锚定价,最低跌至0.90美元。此外,它没有像其他稳定币那样恢复得那么好。这可能是由于GUSD的供应量相对较小,流动性较低。3月12日,GUSD的总供应量不到500万,而我们样本中的大多数其他稳定币的供应量都在1亿以上。DAI与锚定价的偏离与它作为MakerDAO生态系统中的去中心化稳定币的独特结构有关。3月12日ETH价格暴跌后,支持DAI的抵押债仓出现了一连串的清算。这导致了DAI在全系统范围内的极度短缺,引起价格飙升至其锚定价之上。USDT、USDC、PAX、BUSD和HUSD的恢复情况似乎要好得多,在暴跌后几天内就回到了接近1美元的价位。但如下图所示,USDT的价格仍然高于1美元。值得注意的是,USDT的价格在5月中旬之前一直明显高于USDC、PAX、BUSD和HUSD。

报告:2022年80%钱包首笔交易与NFT相关,远超DeFi:金色财经报道,据《2022 年 Electric Capital 开发者报告》,过去一年中,80% 的钱包首笔交易与 NFT 相关,这一数据远超 DeFi。

此外,过去一年 NFT 领域月度活跃开发者人数达 929 人,增长趋势明显。[2023/1/21 11:24:46]

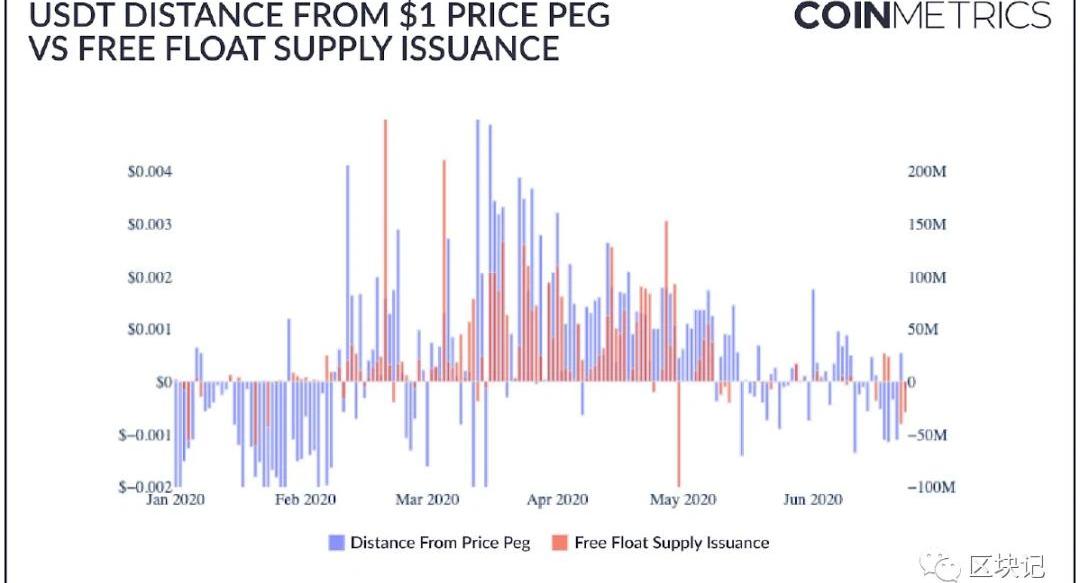

由于其作为价格锚定资产的性质,稳定币价格的偏差创造了套利机会。例如,当稳定币的价格高于1美元时,可以以每枚1美元的价格铸制新币,然后在交易所出售以获得利润。在足够大的规模下交易的话,即使价格只略高于1美元,也能带来可观的利润。下图显示了USDT_ETH与其1美元锚定价的偏离程度与每日发行的自由浮动供应量。自由浮动供应量是由CoinMetrics创建的一个指标,用于衡量市场上可自由使用的供应量,不包括不流动的供应量,比如基金会保管的供应量。在稳定币的情况下,自由浮动供应量不包括已铸出但未发行的币。从图中可看出,新发行的USDT_ETH的供应量绝大多数都是3月至5月产生的,当时USDT_ETH价格高于1美元。5月底新发行量急剧放缓,USDT_ETH价格趋向其锚定价,甚至跌破1美元,这可能解释了为什么USDT_ETH供应量在3月12日之后爆发的原因:需求增加导致USDT_ETH价格上升到其锚定价之上,这为以1美元买入USDT_ETH创造了套利机会。

但依然存在一个重要的问题。需求没有增加的话,就不会有套利机会的增加。那么,是什么原因推动了引起价格上涨的需求增长呢?回归稳定

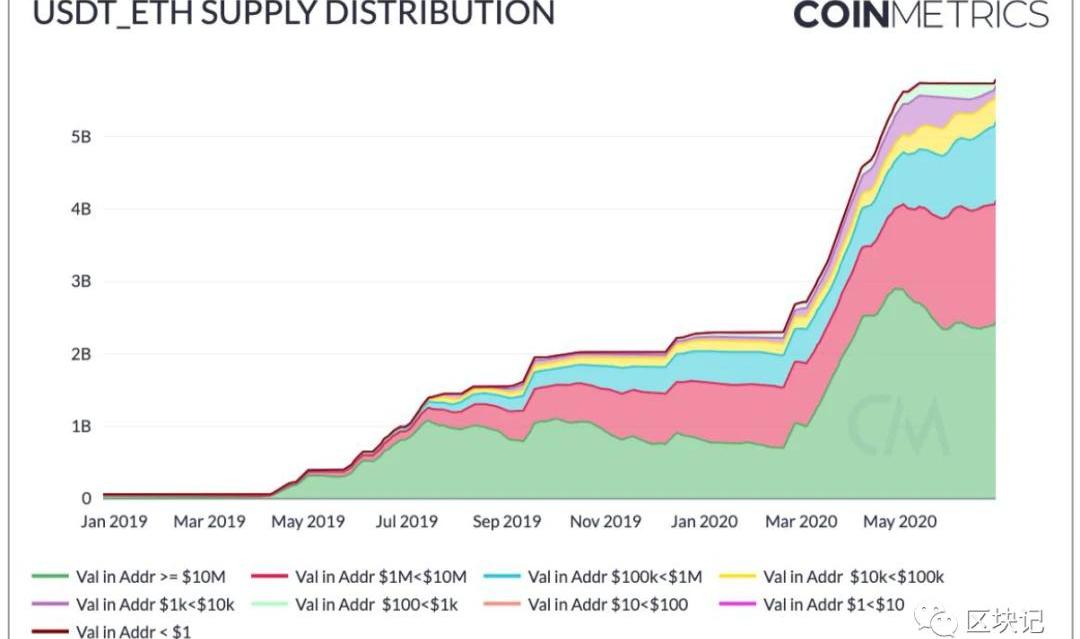

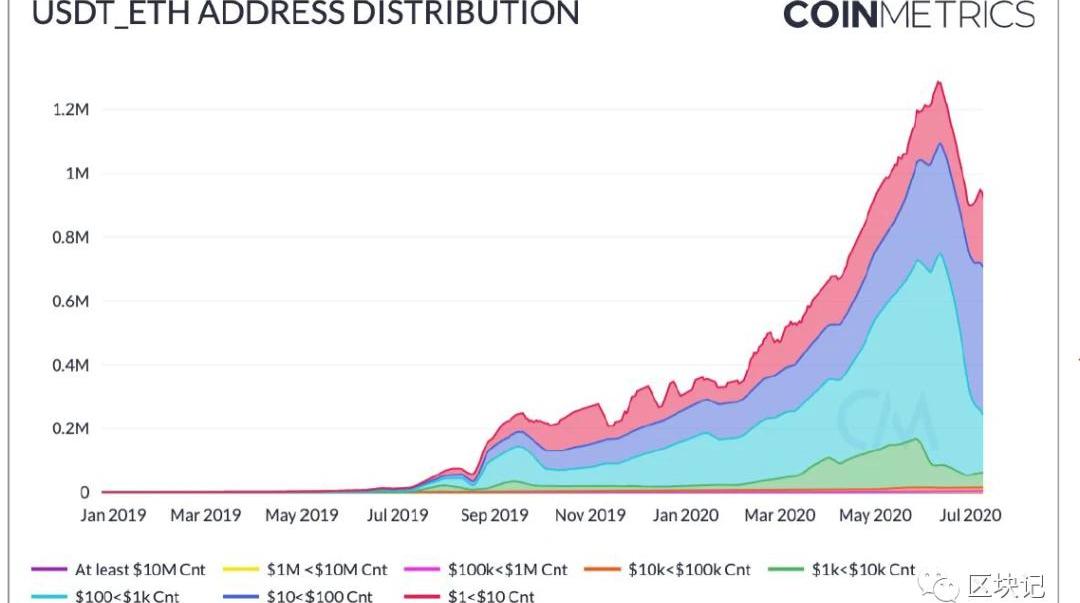

3月12日加密货币的暴跌是由全球股市的大规模抛售刺激的,原因来自对新冠病的恐慌。这导致了大量的现金涌入,以及全球美元的短缺。选择稳定币可以让投资者将资金放置一边,而不必全部套现成法币并产生费用。这种对安全的急迫感可能占据了3月12日之后稳定币需求增加的很大一部分。USDT_ETH的链上供应量分布似乎支持这一理论。下图显示了至少持有X个USDT_ETH的地址所持有的总供应量,其中X的范围从1美元到1000万美元。从下往上看,可以看出这其中绝大部分的供应量是由持有大量USDT_ETH的地址所拥有。持有至少价值100万美元USDT_ETH的地址占了总供应量中的43.5亿个。持有1千美元或更少的地址只持有总供应量的一小部分,如图顶部所示。在持有价值100万美元以上的USDT_ETH的地址中,交易所占了很大一部分。这些大额地址持有的USDT_ETH的数量在3月底和4月份大量增加,这说明交易所突然持有了更多的稳定币。这也可能是由于交易所本身将法币兑换成USDT_ETH等稳定币。稳定币使交易所之间的资金转移变得相对容易,并提供结算功能,而不需要依赖传统的汇款方式。

报告:在以太坊担保价值中 DeFi占比远低于稳定币:Delphi最近的报告显示,以太坊的平均速度已经从0.01以上增加到0.02以上。这意味着DeFi, ETH在日常交易中使用得越来越频繁。然而,有趣的是,以太坊以非ETH计价的代币担保的价值增长超过了ETH本身。根据Delphi的细分数据,在以太坊担保价值中,DeFi只有37亿美元,这与稳定币的356亿美元相比,DeFi的份额显得微不足道。(AMBcrypto)[2020/8/3]

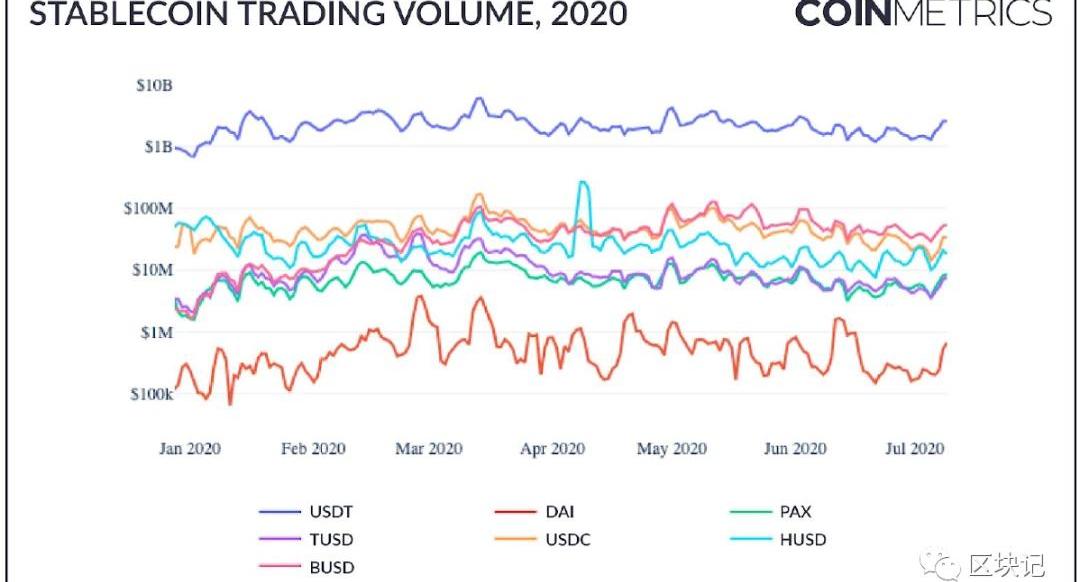

Tether在加密资产交易中也被广泛使用,这可能是其价格波动的原因。在大多数交易所,稳定币作为加密资产交易对的报价货币远超法币。不足为奇的是,稳定币交易量的绝大部分是由Tether主导的。在我们的研究中,USDT报价对比所有其他稳定币交易对的总和还要多。下图是各交易所汇总的稳定币报价的3日平均交易量。首先要注意的是与所有其他稳定币相比USDT的交易量数量的绝对优势。每天有价值数十亿美元的USDT交易,而其他稳定币的平均交易量不到1亿美元。在研究样本的其他稳定币中,USDC和BUSD在整个2020年的平均交易量最高。USDT、USDC、BUSD和HUSD都在3月12日前后出现了交易量的大幅飙升。DAI的交易量也在3月达到峰值,不过最高日交易不到500万美元。我们分析了以下交易所的交易量。Bitstamp、Binance、Binance.us、Coinbase、Kraken、Bitbank、Bithumb、Huobi、Bitfinex、Poloniex、Kucoin和Bittrex。我们选择这些交易所是因为我们认为它们与其他加密交易所相比,拥有相对准确的交易量数据。

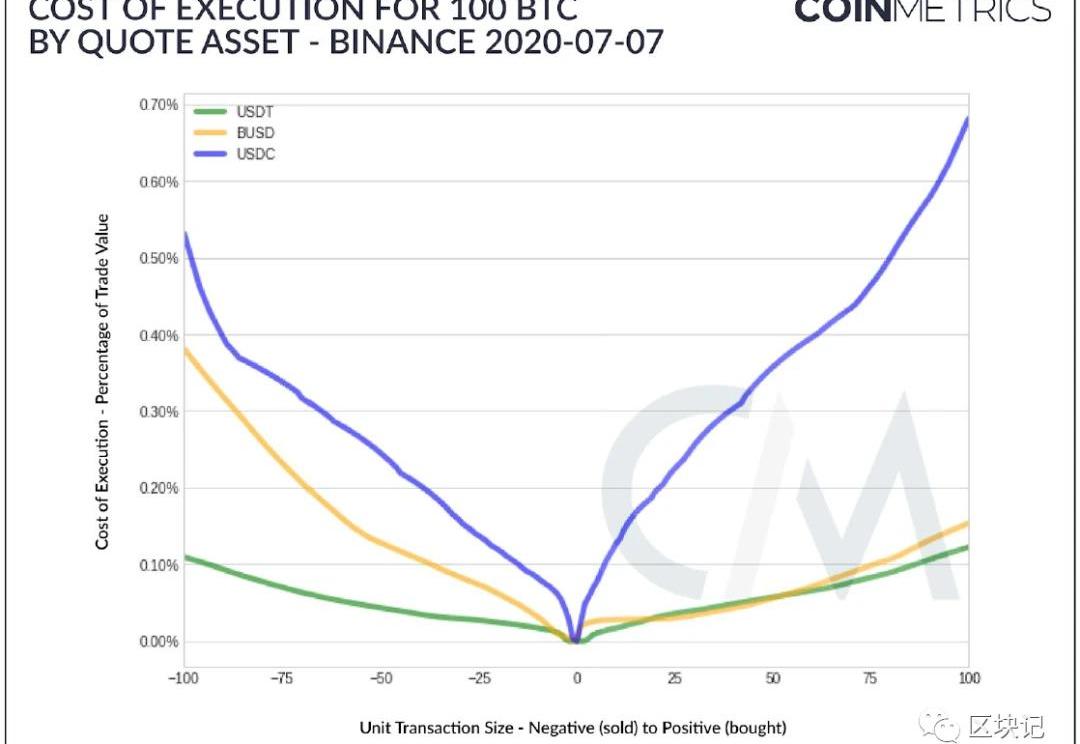

此外,稳定币可以作为法币入场的替代品,为那些没有直接法币通道的加密货币投资者提供流动性。这在那些对加密资产交易限制相对严格的国家尤其重要。过去的研究表明,USDT_ETH主要是在亚洲和欧洲市场使用。Tether保持如此优势的主要原因之一是其相比于其他稳定币的优越流动性。下图显示了币安上进行0到100个BTC对USDT、BUSD和USDC的交易执行成本。如果交易100个BTC,USDT的费用要比其他两个稳定币低。流动性催生流动性,Tether有巨大的领先优势。

报告:中国资本市场竞争力排名升至全球第5位:上海交通大学上海高级金融学院、上海证券交易所资本市场研究所联合课题组6月18日发布《全球资本市场竞争力报告(2020)》。报告表示,中国资本市场竞争力在全球主要国家和地区的资本市场排名显著上升,综合排名大幅升至全球第5位。未来,中国资本市场将强化基础性制度建设,重点推动以信息披露为核心的股票发行注册制改革,提高上市公司质量,提升市场活跃度,实施高水平对外开放,加强投资者保护,努力建成规范、透明、开放、有活力、有韧性的资本市场,综合竞争力和国际地位将进一步提升。(中证网)[2020/6/18]

崛起

另一种可能性是,稳定币正越来越多地被用作交易媒介。鉴于稳定币易于进行国际转账,全球汇款和跨境支付自然成为稳定币的用途。也许由于3月12日大跌后许多法币的恶性通货膨胀,这些类型的支付正在增加。通过观察持有不同数量稳定币的地址数量,可以更清楚地了解其不同类型的用户。下图显示了持有至少价值X美元的USDT_ETH的地址数量,其中X从1美元到1000万美元不等。持有至少10美元的USDT_ETH地址超过75万个,持有至少100美元的地址约有32.5万个。但持有至少价值1000美元的USDT_ETH的地址不到5.5万个,这意味着绝大多数地址持有的金额相对较小。有趣的是,3月12日之后,持有低于1000美元的USDT_ETH的地址数量迅速增长,但在6月8日左右开始下降。

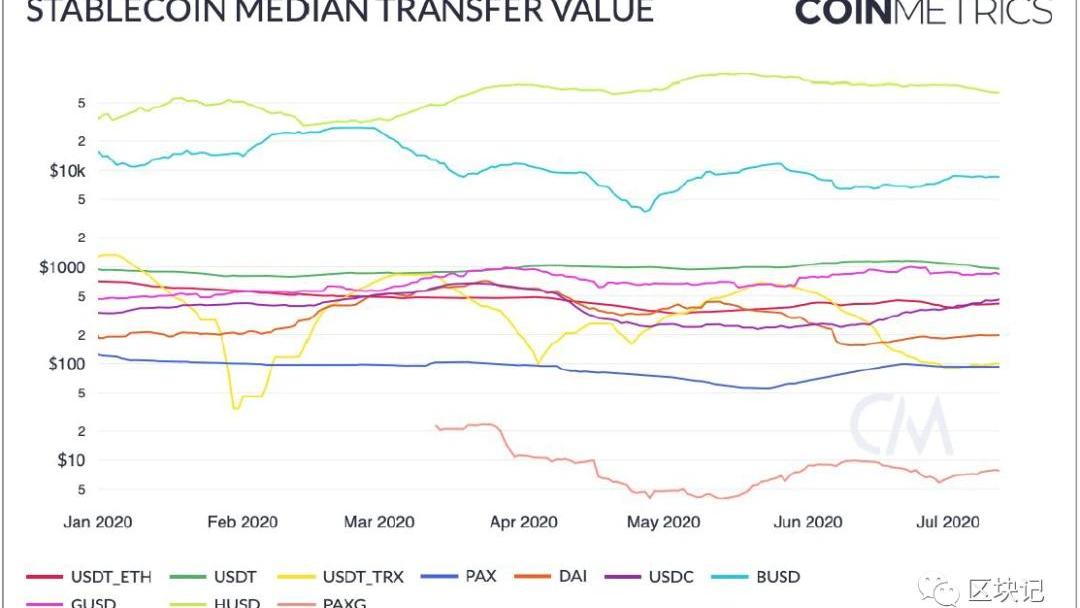

转账金额的中位数可以更多的了解不同稳定币的使用情况。下图显示了稳定币转账金额的中位数来描述不同的使用情况。尽管HUSD和BUSD的调整后总转账金额相对较低,但它们转账金额的中位数最高,分别约为7.55万美元和8千美元。这表明它们主要用于交易所之间的结算或大额交易等目的。其次是USDT、GUSD、USDT_ETH和USDC,它们的转账金额从400美元到1000美元左右。第三层是由DAI、USDT_TRX和PAX组成,它们的转账金额中位数都在200美元以下。而在图表的底部是PAXG,它的转账金额中位数约为6美元。

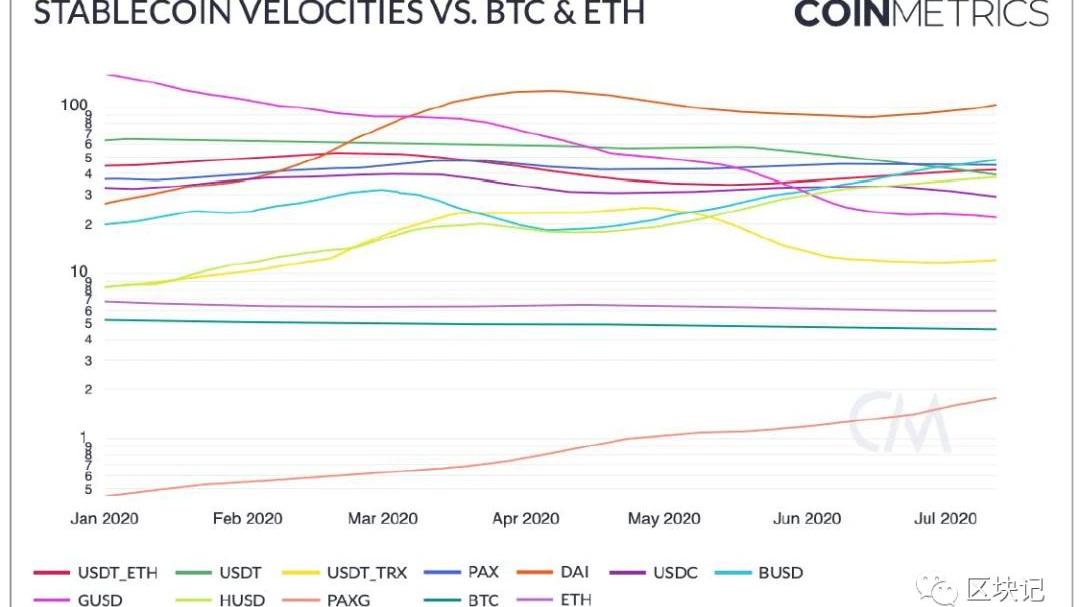

与BTC和ETH相比,稳定币的交易频率相对较高。速度是衡量一个平均供应单位在过去一年中被转移的次数,可以被视为是一种周转率。下图为稳定币的周转速度。为了比较,还加入了BTC和ETH。BTC和ETH的速度在4到6之间,而稳定币的速度大多在25到50之间。DAI的速度特别高,约为95。这说明稳定币比BTC和ETH更像一种交易媒介。

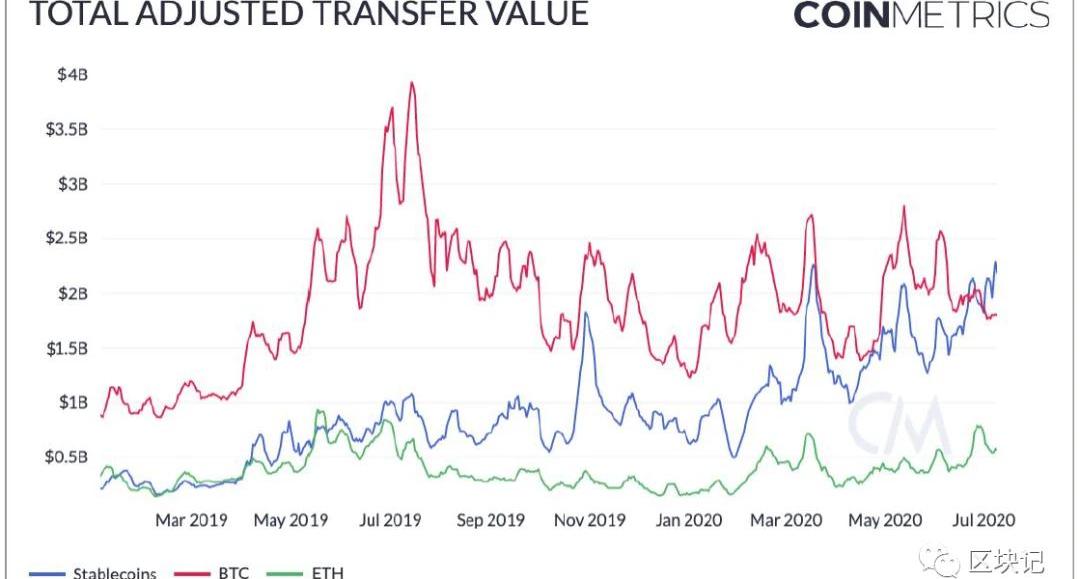

2020年6月,使用稳定币转移的价值首次超过了使用BTC转移的金额。这是一个重要的里程碑,预示着稳定币正在超越BTC成为主要的加密货币交易媒介。

稳定币的崛起可能会对BTC和ETH产生重大影响,有好有坏。由于大多数稳定币都是在以太坊上推出的,因此人们对它们通过增加整体的使用量是否推动平台发展以及通过推高手续费是否影响平台的发展有不少的争论。但总体而言,随着稳定币的持续增长,它们可能会帮助将更多新用户引入加密货币生态系统。稳定币可能会成为帮助刺激加密货币技术在全球范围内采用的手段,并在此过程中推动BTC和其他加密资产的使用。不确定的未来

稳定币在3月12日的暴跌后有了快速的上涨。虽然许多稳定币的供应量都在增长,但Tether供应量的增长超过了所有其他稳定币的总和。这并不是什么新鲜事,因为Tether在其历史上一直是占主导地位的稳定币。但Tether会永远保持领先地位吗?Tether再次受到了监管部门的审查。7月7日,彭博社报道称,金融行动特别工作组表示,稳定币需要符合防和资助恐怖主义的标准。这将意味着交易所、场外交易平台和稳定币背后的公司需要创建流程来监控交易,并符合KYC标准。全球对KYC合规性的关注可能会对场外交易平台和套利活动产生抑制作用,而这些活动对Tether的供应增长做出了贡献。3月12日暴跌的后果表明,稳定币有真正的用途,而且使用案例还在不断增加。自3月以来USDC有很大的增长,并且越来越多地被用于以太坊上的去中心化金融应用。像Facebook的Libra这样的新稳定币也将面世。鉴于其优越的流动性和交易量,近期内Tether可能会保持领先地位,但其他稳定币最终应该会赶上。随着加密货币技术的成熟,稳定币也将成熟。如果加密资产最终被大规模用于国际支付和全球汇款等目的,那么稳定币自然成为真正的加密货币交易媒介。最后,稳定币是加密货币用户采用的新入口,也是蓬勃发展的生态系统的重要组成部分。无论加密货币技术在未来几年如何发展,稳定币无疑将成为其中的重要组成部分。

Overview概述使用更先进的技术,提高金融行业的生产效率是去中心化金融的核心。金融领域一直是区块链从业者想要进入的领域,无论使用哪种方法进入.

1900/1/1 0:00:00编者按:本文来自深潮TechFlow,作者:宋小丸,Odaily星球日报经授权转载。一开始,大家都觉得DeFi是币圈的解药.

1900/1/1 0:00:00这轮牛市中,以太坊明显要更强势一些。一方面是价格上涨的幅度更大,另一方面是行情启动更早。在经历了2号的回调后,价格重新站稳390美元,期权持仓量再创新高,达到3.33亿美元,期权的各项数据都十分.

1900/1/1 0:00:00编者按:本文来自橙皮书,Odaily星球日报经授权转载。有时候,现实比剧本更难琢磨。两年前,和crypto圈的开发者聊天,大家谈Web3、谈去中心化的新互联网、谈DID,所有这些概念看起来都棒极.

1900/1/1 0:00:00编者按:本文来自区块记,星球日报经授权发布。Aave是一个基于Ethereum的DeFi货币市场协议。用户可以借出资产赚取利息,并以稳定或浮动的利率借入资产.

1900/1/1 0:00:00编者按:本文来自白话区块链,作者:JesseWalden,译者:殷建松,《殷建松说区块链》主理人,Odaily星球日报经授权转载.

1900/1/1 0:00:00