编者按:本文来自Deribit德瑞的交易课,星球日报经授权发布。本播报由Deribit和Greeks.live联合推出。

BTC历史波动率7d25.94%14d31.90%30d50.97%60d60.80%1Y86.21%ETH历史波动率7d35.90%14d46.41%30d57.04%60d68.25%1Y103.45%比特币、以太坊历史波动率继续在低位盘踞。近年来与当前低波动相似的时段不算太多,18年11月份、19年3月份、19年9月份波动都很低。

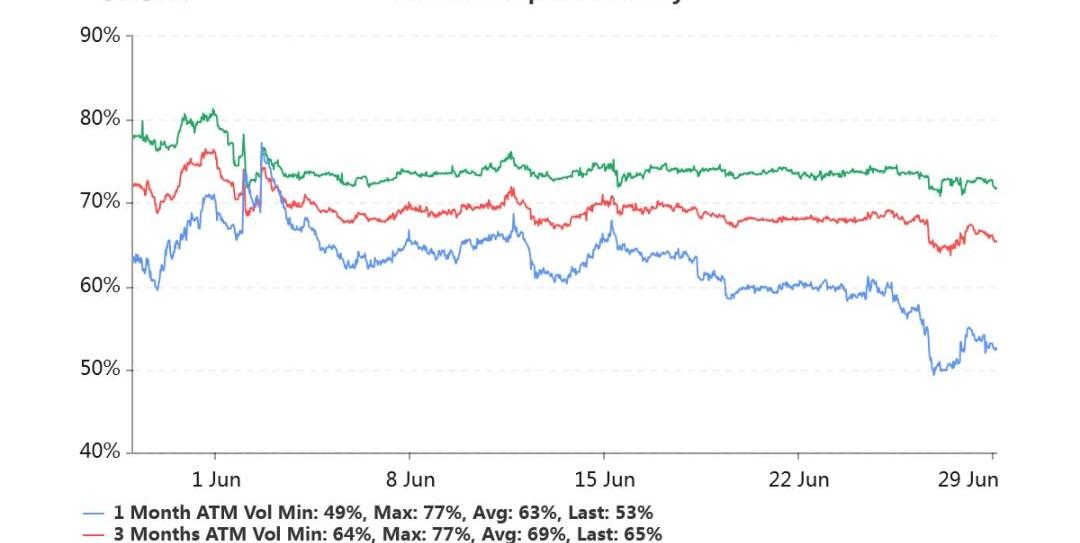

持仓量6.93亿美元,较6月26日交割前的13亿美元下降46.7%。交易量平静,市场的淡泊使得仓位延展的速度并不快。各标准化期限隐含波动率:今日:1m53%,3m65%,6m72%6/28:1m54%,3m66%,6m73%隐波继续走低。

WonderPlanet将成立子公司以开展区块链游戏业务:4月13日消息,日本游戏公司WonderPlanet董事会宣布将在新加坡成立一家子公司WPBCPte.Ltd.,以从事区块链游戏相关业务,包括NFT、GameFi和元宇宙领域。据维基百科资料显示,WonderPlanet为一日本游戏公司,于2012年创立。(PRNewswire)[2022/4/13 14:22:09]

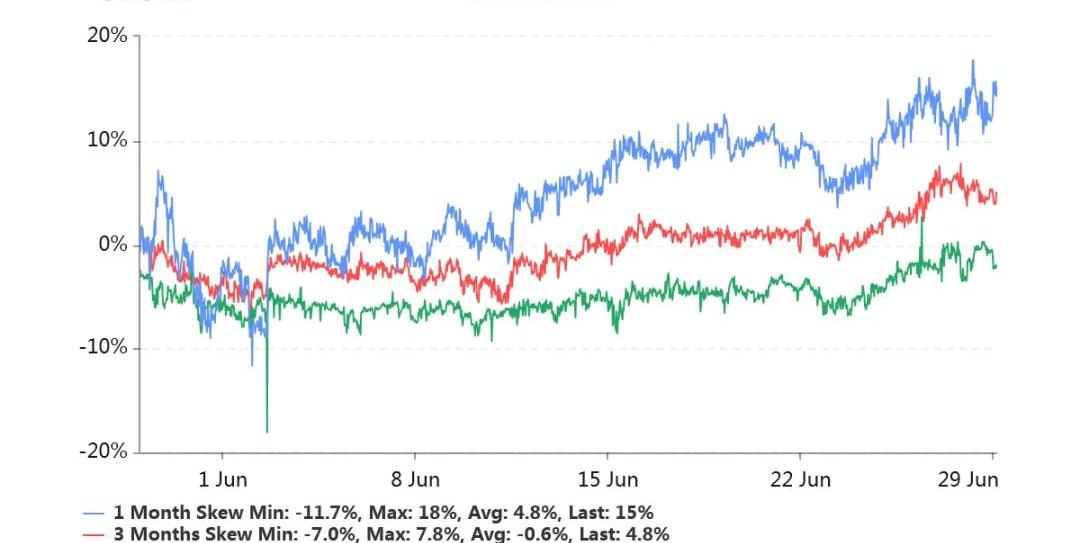

偏度:今日:1m-15%,3m-4.8%,6m+2.0%6/28:1m-15%,3m-5.5%,6m+2.2%近月左偏已经很严重,似乎有下跌保护需求推高了Put的价格。

去中心化渲染网络Render Network完成3000万美元融资:金色财经报道,去中心化渲染网络Render Network已完成3000万美元的融资,支持者包括Multicoin Capital、Alameda Research和Solana基金会,NFT风险投资公司Sfermion也参投。Render Network表示,将把员工人数增加一倍,改进其“渲染引擎”集成并为NFT的发行做好准备,因为其希望扩大社区。[2021/12/22 7:55:03]

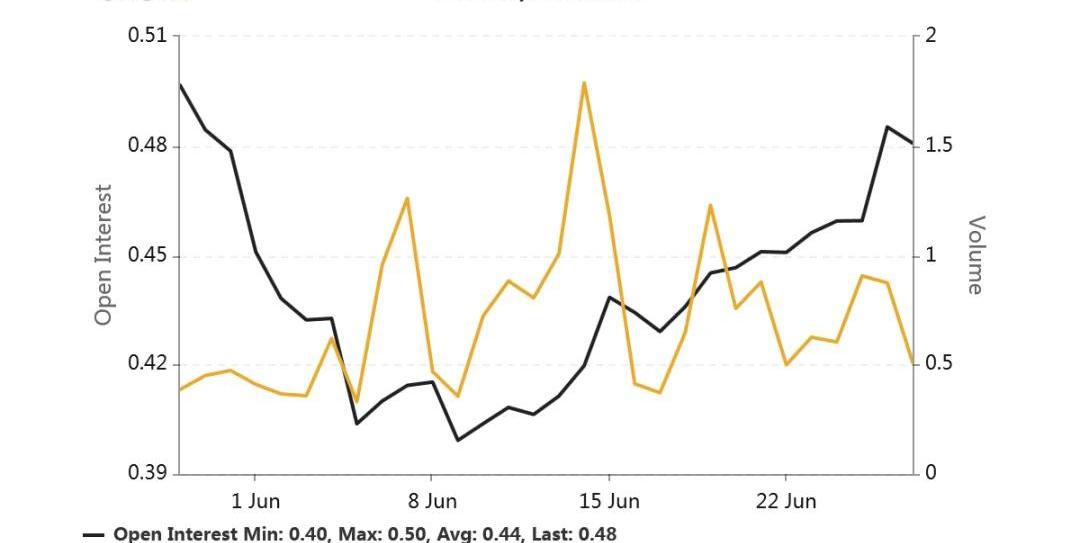

Put/CallRatio持仓量之比为0.48,维持在较低水平。

Standard Bank Group加入Hedera管理委员会并成为其节点运营商:非洲资产规模最大的银行Standard Bank Group已经与企业级分布式账本技术项目Hedera Hashgraph达成合作。根据一份联合声明,这家非洲银行巨头现在加入了谷歌、LG和IBM等其他大公司,成为Hedera管理委员会的成员。Standard Bank Group也将成为Hedera节点运营商,成为非洲首个专注于利用DLT来缓解非洲大陆跨境贸易瓶颈的节点运营商。(Cointelegraph)[2021/2/24 17:49:00]

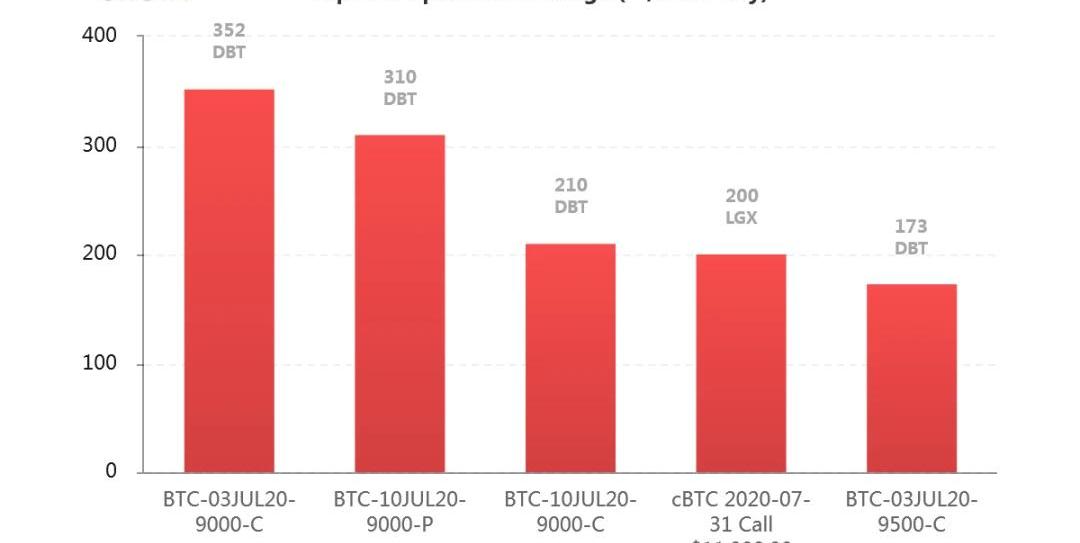

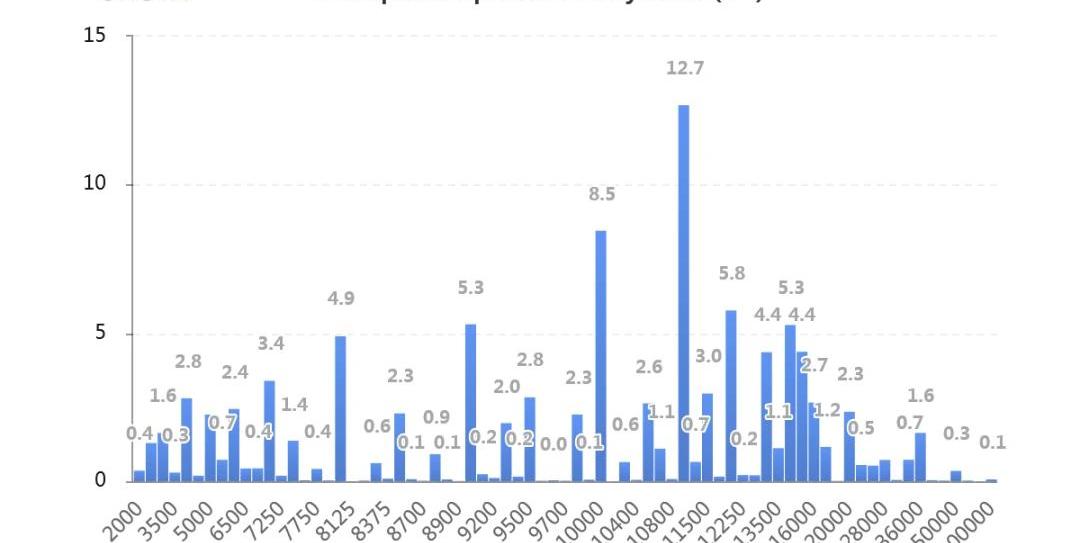

从持仓量变化最大的行权价来看,头部新增持仓集中在当周次周级别的期权合约上,而且Call的量更多一些。

Placeholder合伙人:与ICO相比 DeFi对以太坊的影响更大:6月16日消息,纽约知名风险基金Placeholder合伙人Chris Burniske称,DeFi对以太坊的影响将比ICO在2017年和2018年对其产生的影响大得多。他表示,ICO热潮增强了以太坊执行1种金融服务的能力:早期资本形成。DeFi将增强以太坊执行全部金融服务的能力。(beincrypto)[2020/6/16]

四巫日大交割之后的持仓分布如图。Call一侧持仓很显著。

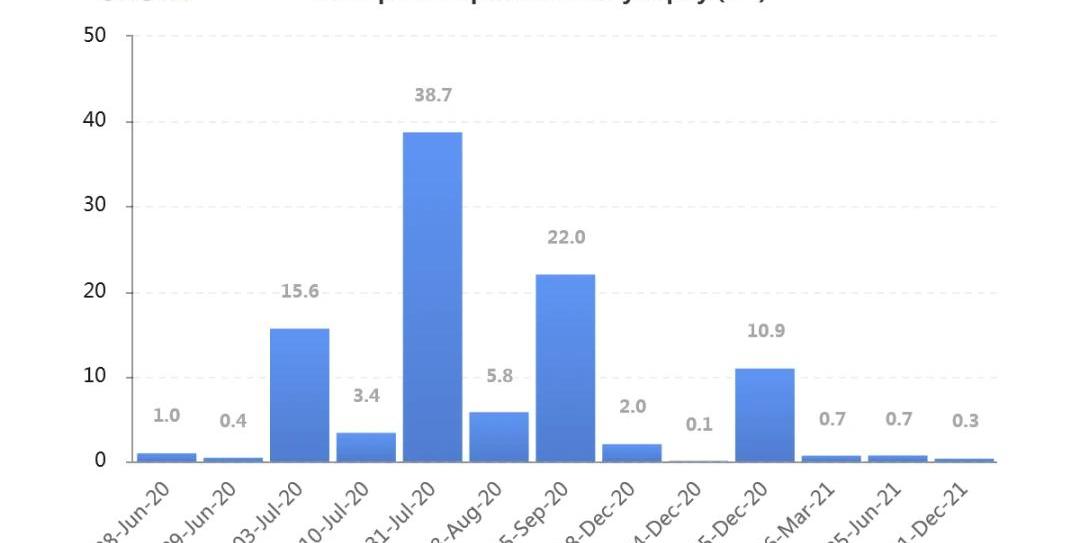

按到期日分布的持仓量如下图。7月底为一高峰。市场热衷于近月交易。持仓量和流动性均最佳。

持仓量1.19亿美元。交易平静,持仓量恢复速度较慢。各标准化期限IV:今日:1m51%,3m65%,6m71%6/28:1m53%,3m65%,6m72%ETH隐含波动率已较BTCIV无溢价了。偏度:今日:1m-5.8%,3m+3.9%,6m+7.6%6/28:1m-6.2%,3m+1.9%,6m+5.4%偏度维持稳定。从ETH近月左偏持续低于BTC的情况来看,BTC期权市场存在更活跃更大量的交易群体,并且把他们的观点更加突出地反映到了价格之中。从持仓变化分析,当周、及7月底持仓快速增加。JeffLiangCEOofGreeks.Live2020年6月29日11:30

隐含波动率(ImpliedVolatility,IV)是将市场上的期权交易价格代入BSM期权定价模型,反推出来的波动率数值。即期权报价中,隐含的波动率数值是多少。这个名称很形象。BSM是该模型三位作者姓氏的缩写,即Black-Scholes-Merton。历史波动率(HistoricalVolatility,HV)或实现波动率(RealisedVolatility,RV)两个措辞含义相同。是对标的价格过往波动的测度。具体来说,是取标的的日收益率,在指定日期样本区间内,计算这一系列日收益率的标准差。再乘以一年中包含的交易时长的平方根,进行年化。得到的数值即为历史波动率。偏度(Skewness)衡量虚值Call与虚值Put贵贱的指标。拿Delta绝对值同样为0.25的Call的IV减去Put的IV,如果获得正值,则虚值Call更贵,称为右偏。如果获得负值,则虚值Put更贵,称为左偏。在Skew.com网站中,应用的是相反的差值,为0.25Delta的PutIV减去CallIV。因此正负号需要调整。不过将其坐标轴进行逆时针旋转90%后,左右偏的区分还是很形象清晰的。平值(AttheMoney,ATM)行权价在当前标的价格附近的期权被称为平值期权。平值期权的Delta的绝对值接近0.50,Gamma、Theta、Vega的绝对值均在此区域附近最大化。虚值(OutoftheMoney,OTM)Call:行权价在现货价格以上,如现货7000,行权价10000。Put:行权价在现货价格以下,如现货7000,行权价6000。到期时虚值期权价格归零。虚值期权的Delta绝对值介于0至0.50之间,Gamma、Theta、Vega的绝对值都比较小。实值(IntheMoney,ITM)Call:行权价在现货价格之下,如现货7000,行权价6000。Put:行权价在现货价格之上,现货7000,行权价8000。到期时实值期权的价格为现货价格和行权价之差,即期权的内在价值。实值期权的Delta绝对值介于0.50至1.00之间,Gamma、Theta、Vega的绝对值都比较小。期限结构(TermStructure)同一行权价的隐含波动率随着期权剩余期限的不同而反映出不同的报价。一般来说,期限越短的期权,隐含波动率变化幅度越大。期限越长的期权,隐含波动率变化幅度就越小。当市场剧烈波动时,短期隐含波动率就会上涨得更快,期限结构向下倾斜。当市场长期平静时,短期隐含波动率就会下跌得更快,期限结构向上倾斜。

编者按:本文来自Cointelegraph中文,作者:HELENPARTZ,Odaily星球日报经授权转载.

1900/1/1 0:00:00编者按:本文来自Unitimes,作者:SomerEsat,翻译:Unitimes_Charles,星球日报经授权发布。以太坊2.0升级预计将于今年晚些时候发布,起初将推出阶段0.

1900/1/1 0:00:00编者按:本文来自加密谷Live,作者:MikeCo,翻译:凌杰,Odaily星球日报经授权转载。比特币在其十一年的历史中,出现了一系列加密货币的“实验变种”.

1900/1/1 0:00:00本文部分信息援引自:EthereumWorldNews,作者:JohnP.NjuiOdaily星球日报译者|Azuma币安旗下知名加密货币行情聚合网站CoinMarketCap已更新了衍生品交易.

1900/1/1 0:00:00ETH天价转账费后的真相:被攻击的项目原来是资金盘6月16日,Peckshield发文称已经找到了上周ETH连续发生3起天价手续费转账事件的真相:PeckShield从0xcdd6a2b地址关联.

1900/1/1 0:00:00引子:“庖人虽不治庖,尸、祝不越樽俎而代之矣。”--《庄子·逍遥游》古时候,有一位杰出的领袖名叫唐尧。他所治理的地区人们安居乐业,但是他听闻隐士许由十分有才干,便萌生了将领导权让给许由的想法.

1900/1/1 0:00:00