编者按:本文来自Deribit德瑞的交易课,星球日报经授权发布。本播报由Deribit和Greeks.live联合推出。

BTC历史波动率7d52.77%14d40.29%30d58.95%60d69.16%1Y89.71%ETH历史波动率7d62.16%14d48.67%30d71.07%60d77.07%1Y105.12%昨天BTC的日内波幅其实是显著的,不过收盘价变化不大,历史波动率继续走低。

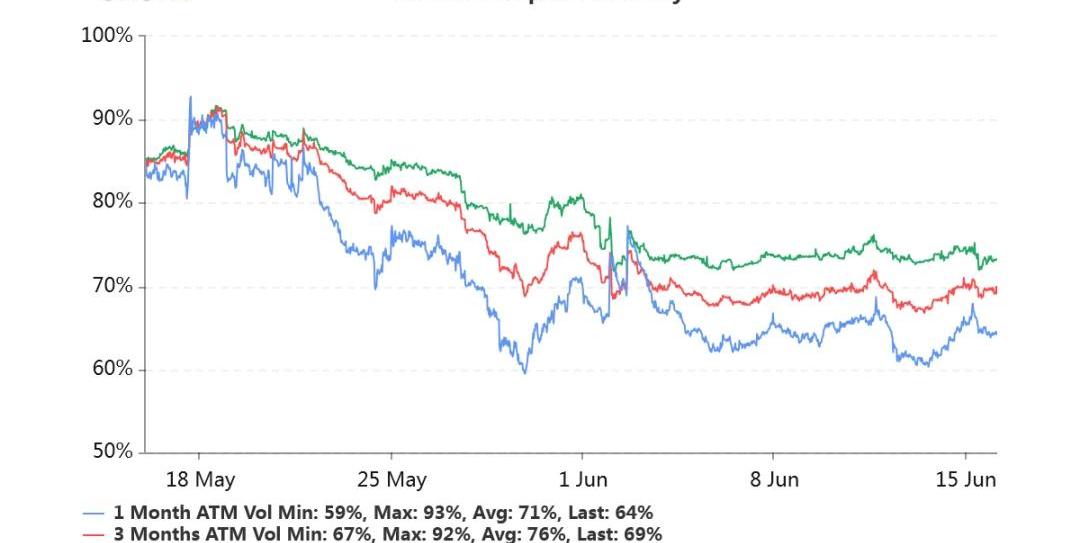

持仓量11亿美元,持仓量继续处于较高水平。交易量放量。各标准化期限隐含波动率:今日:1m64%,3m69%,6m73%6/15:1m66%,3m70%,6m75%隐含波动率较昨日走低。

Trader Joe:Epoch 2活动中共计67名做市商获得奖励,后续将围绕ARB推出活动:3月20日消息,Avalanche 生态 DEX Trader Joe 在社交媒体上发文表示,Liquidity Book Rewards 第二期活动已结束,本次活动中共计有 67 名做市商获得奖励,平均每家约 3400 枚 JOE。

此外,Trader Joe 表示该活动的第三期(Epoch 3) 将于未来几日内启动,将围绕 ARB 展开。[2023/3/20 13:15:22]

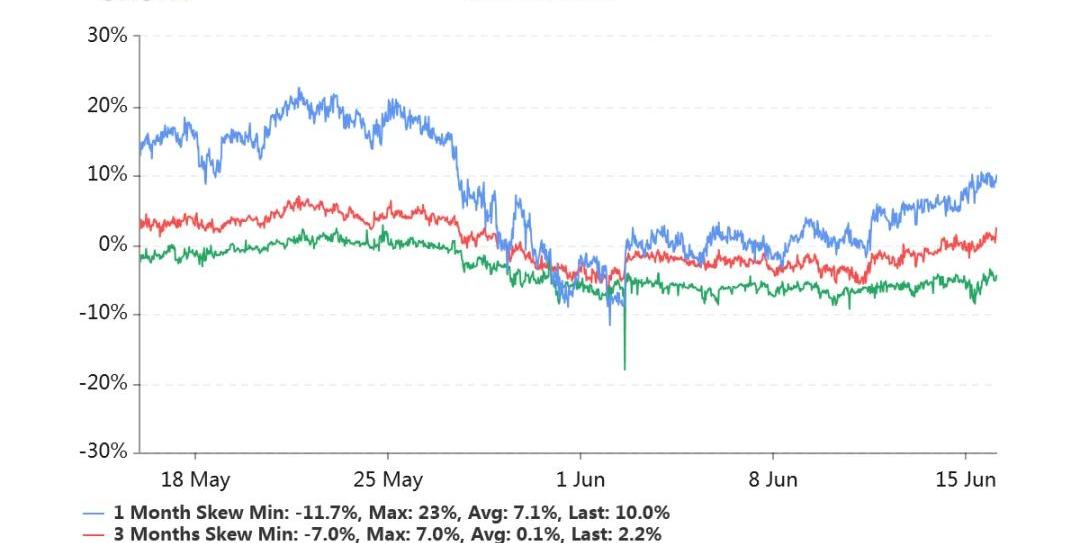

偏度:今日:1m-10.0%,3m-2.2%,6m+4.7%6/15:1m-8.4%,3m+0.9%,6m+7.2%近月左偏加剧,Put已经显著地贵起来了。3个月期限的Put也开始贵起来了。6个月期限仍然是Call更贵一些,但是程度已经减弱不少。

Deribit上ETH永续期货合约未平仓量达到3个月内高点:2月15日消息,据 Glassnode 数据显示,Deribit 上 ETH 永续期货合约未平仓量达到 302,635,182 美元的 3 个月内高点。[2023/2/15 12:09:06]

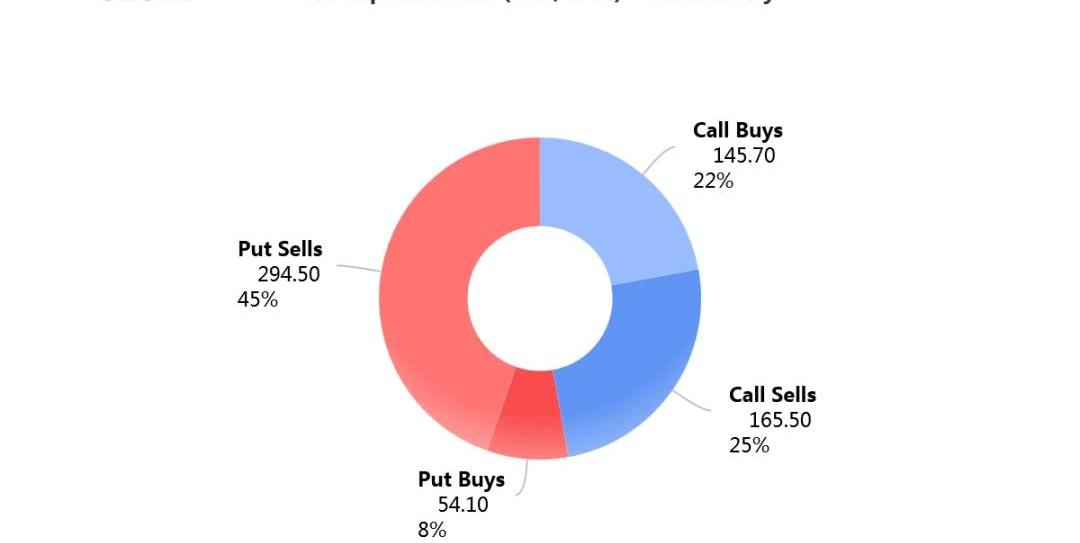

今日以来主动成交以卖出看跌期权为主,占比45%。

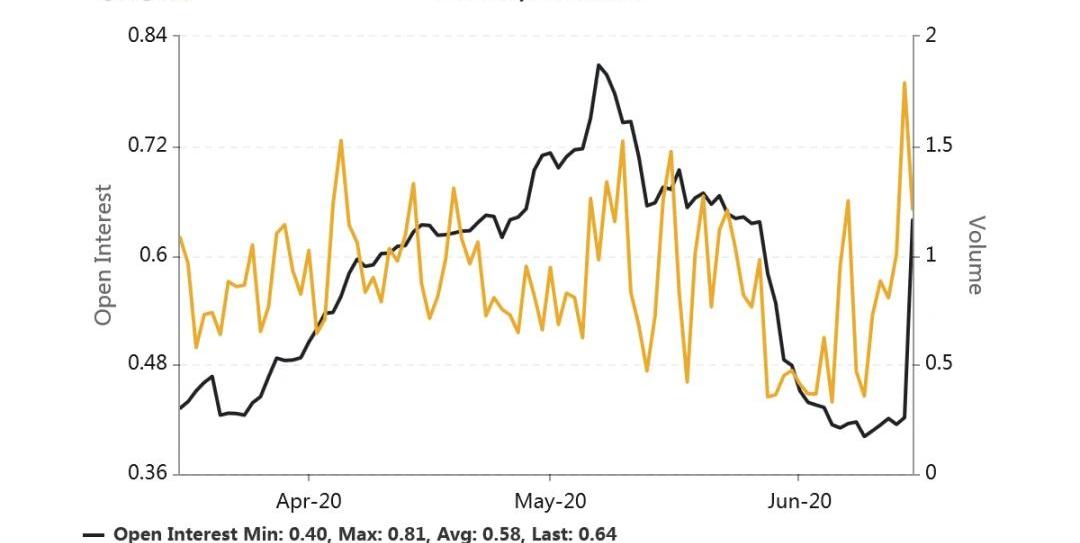

Put/CallRatio持仓量之比迅速攀高,目前比例为0.64。超过了过去3个月的均值0.58。新的成交量中Put依然领先,为Call的1.21倍。从成交细节去看,6月底、7月底、9月底的Put持仓均有显著增加。

美国吉他制造商Fender已提交元宇宙与NFT相关商标申请:5月6日消息,据美国律师Mike Kondoudis的推文,美国吉他制造商Fender已为其电吉他头形状的标志提交3项元宇宙与NFT相关商标申请,范围涵盖NFT、加密收藏品、虚拟商品和多媒体。据悉,Fender去年为“Stratocaster”和“Fender”提交了类似的商标申请。[2022/5/6 2:54:35]

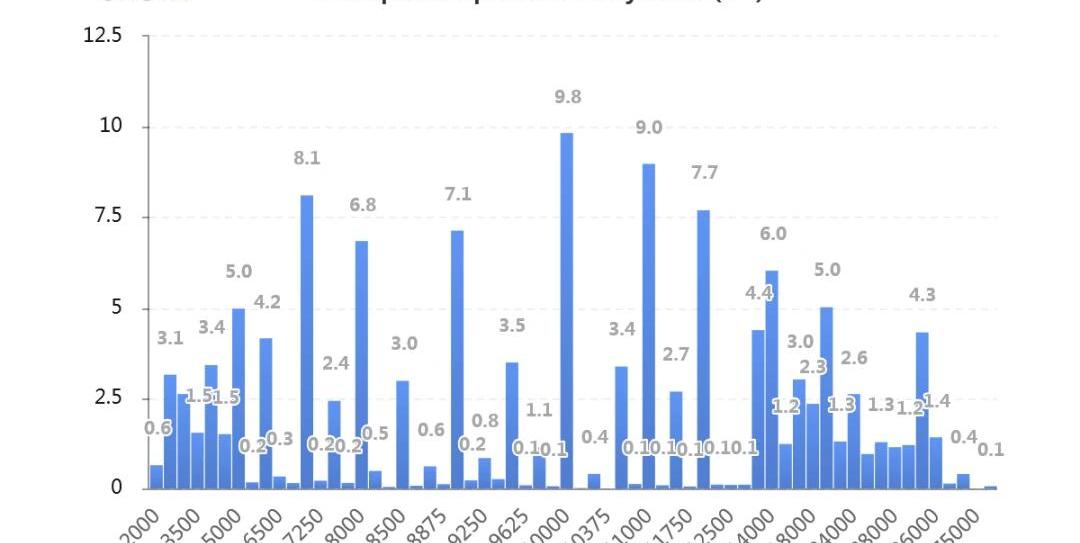

持仓量按行权价分布如下,虚值Call的持仓量显著。

3landersNFT 将推出首个官方衍生产品 3Land Tales:3月29日消息,3landersNFT 将推出第一个官方衍生产品 3Land Tales,由艺术家 TalesImaginarySina(CerdClub 成员,IMAGINARYGANG 创建者)引领。具体推出日期和细节即将发布。[2022/3/29 14:24:27]

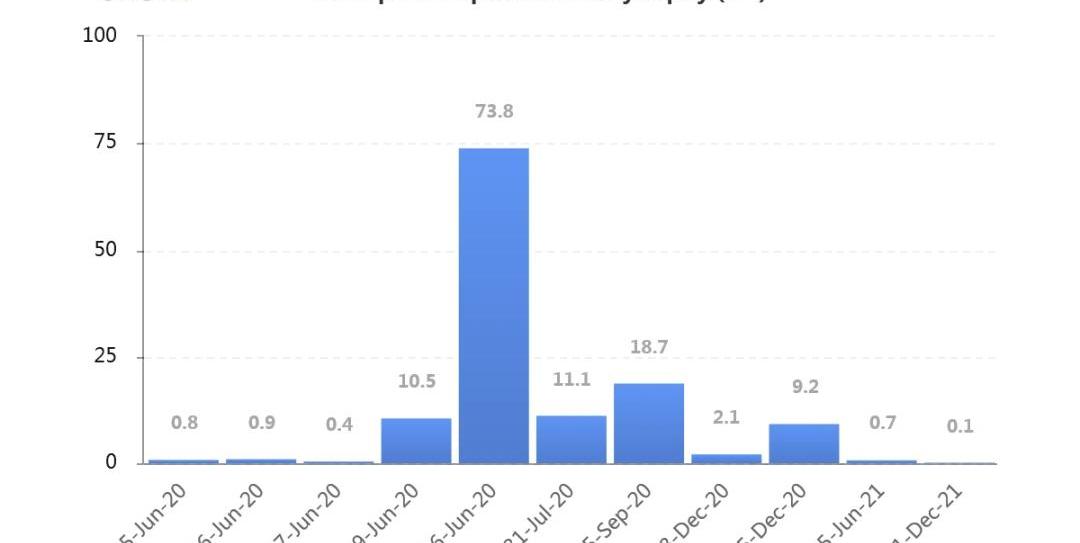

持仓量按到期日分布如图主要持仓绝大部分集中在六月份。交割之后,持仓换月会如何进行颇值得期待。

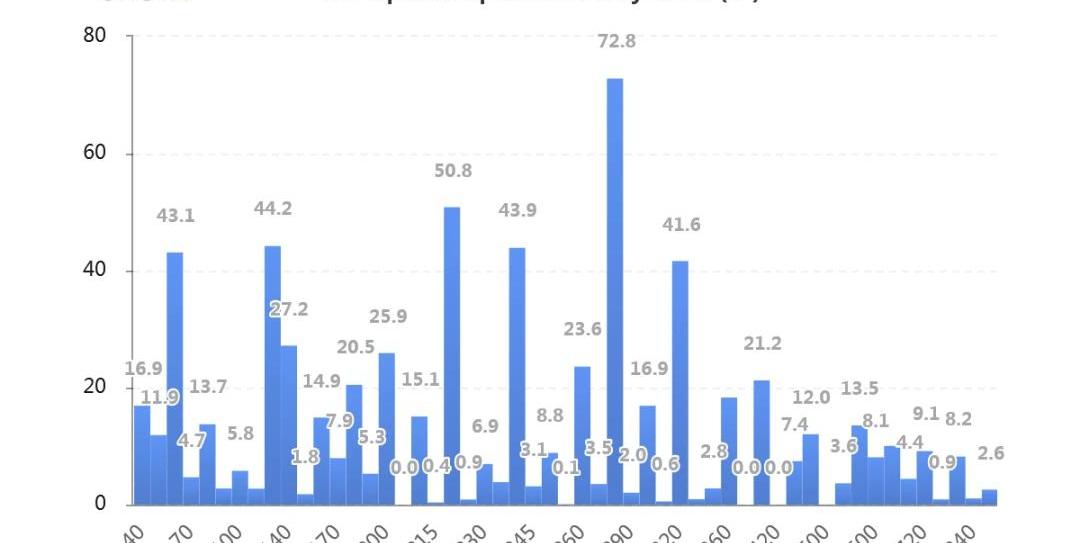

持仓量1.52亿美元,处于较高持仓水平。交易量平稳放大。各标准化期限IV:今日:1m71%,3m72%,6m76%6/15:1m72%,3m75%,6m79%ETH的隐含波动率略有下移。偏度:今日:1m-1.0%,3m+2.1%,6m+5.0%6/15:1m-0.7%,3m+7.9%,6m+8.9%远月右偏也在快速收敛。主动成交:CallSells:38%PutSells:32%持仓量的PutCallRatio达到半年来高位,0.85。持仓量按行权价分布集中如下图,以平值、浅虚Call以及Put占比较多。

Deri Protocol发现Future Main BSC和Future Main Polygon池中存在bug,目前已将池冻结:1月5日消息,去中心化衍生品协议Deri Protocol公告表示,注意到Future Main BSC和Future Main Polygon池中存在bug,作为保护用户资金的预防措施,这两个池已被冻结。Deri Protocol正在修复该bug。[2022/1/5 8:26:35]

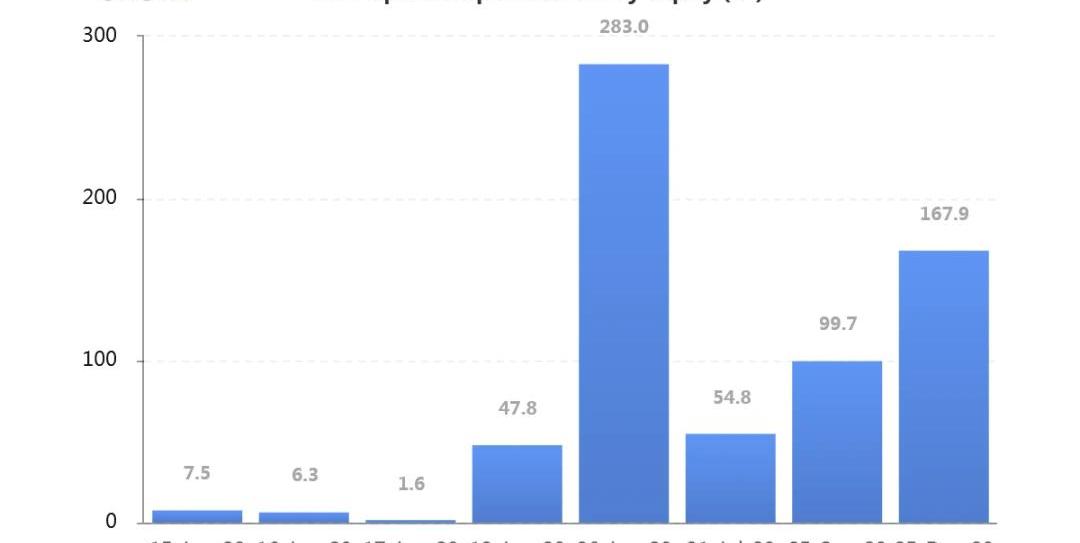

按到期日分布的持仓量显著集中在六月份。

JeffLiang2020年6月16日12:00

隐含波动率(ImpliedVolatility,IV)是将市场上的期权交易价格代入BSM期权定价模型,反推出来的波动率数值。即期权报价中,隐含的波动率数值是多少。这个名称很形象。BSM是该模型三位作者姓氏的缩写,即Black-Scholes-Merton。历史波动率(HistoricalVolatility,HV)或实现波动率(RealisedVolatility,RV)两个措辞含义相同。是对标的价格过往波动的测度。具体来说,是取标的的日收益率,在指定日期样本区间内,计算这一系列日收益率的标准差。再乘以一年中包含的交易时长的平方根,进行年化。得到的数值即为历史波动率。偏度(Skewness)衡量虚值Call与虚值Put贵贱的指标。拿Delta绝对值同样为0.25的Call的IV减去Put的IV,如果获得正值,则虚值Call更贵,称为右偏。如果获得负值,则虚值Put更贵,称为左偏。在Skew.com网站中,应用的是相反的差值,为0.25Delta的PutIV减去CallIV。因此正负号需要调整。不过将其坐标轴进行逆时针旋转90%后,左右偏的区分还是很形象清晰的。平值(AttheMoney,ATM)行权价在当前标的价格附近的期权被称为平值期权。平值期权的Delta的绝对值接近0.50,Gamma、Theta、Vega的绝对值均在此区域附近最大化。虚值(OutoftheMoney,OTM)Call:行权价在现货价格以上,如现货7000,行权价10000。Put:行权价在现货价格以下,如现货7000,行权价6000。到期时虚值期权价格归零。虚值期权的Delta绝对值介于0至0.50之间,Gamma、Theta、Vega的绝对值都比较小。实值(IntheMoney,ITM)Call:行权价在现货价格之下,如现货7000,行权价6000。Put:行权价在现货价格之上,现货7000,行权价8000。到期时实值期权的价格为现货价格和行权价之差,即期权的内在价值。实值期权的Delta绝对值介于0.50至1.00之间,Gamma、Theta、Vega的绝对值都比较小。期限结构(TermStructure)同一行权价的隐含波动率随着期权剩余期限的不同而反映出不同的报价。一般来说,期限越短的期权,隐含波动率变化幅度越大。期限越长的期权,隐含波动率变化幅度就越小。当市场剧烈波动时,短期隐含波动率就会上涨得更快,期限结构向下倾斜。当市场长期平静时,短期隐含波动率就会下跌得更快,期限结构向上倾斜。

Odaily星球日报译者|念银思唐根据最新发布的DoveMountainData,共有8只加密基金管理着超过2.5亿美元的资产.

1900/1/1 0:00:00当前市场主流是中心化交易所,例如币安、火币、OKEx,对于去中心化交易所几乎零接触,多数人并没有关注该板块.

1900/1/1 0:00:00首先,上海正成为开放的人民币资产配置中心,也就是说全球一流的投资者只要投资人民币资产,首先就会想到上海.

1900/1/1 0:00:00作者|秦晓峰编辑|郝方舟出品|Odaily星球日报 据MXC抹茶官方公告,北京时间今天上午11点,MXC抹茶新版永续合约Web版本,APP正式版本将于6月8日11点上线.

1900/1/1 0:00:00编者按:本文来自区块链鉴查院,星球日报经授权发布。今年以来,要说风头最劲的两个币种:第一肯定是比特币,减半过程吸引了整个币圈关注.

1900/1/1 0:00:00编者按:本文来自区块律动BlockBeats,Odaily星球日报经授权转载。律动BlockBeats独家消息,詹克团于近日「重返」比特大陆后控制住其深圳矿机发货工厂,禁止员工给已付费客户正常发.

1900/1/1 0:00:00