编者按:本文来自Deribit德瑞的交易课,星球日报经授权发布。本播报由Deribit和Greeks.live联合推出。

BTC历史波动率7d22.56%14d38.82%30d58.88%60d68.67%1Y89.65%ETH历史波动率7d34.14%14d47.10%30d70.35%60d73.10%1Y105.06%BTC与ETH短期波动延续疲软态势,令人昏昏欲睡。

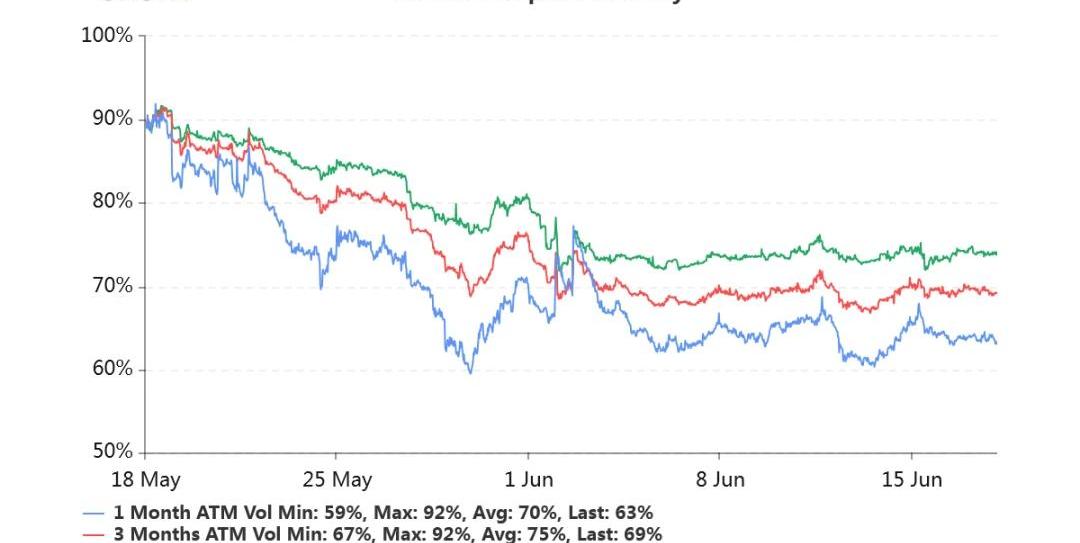

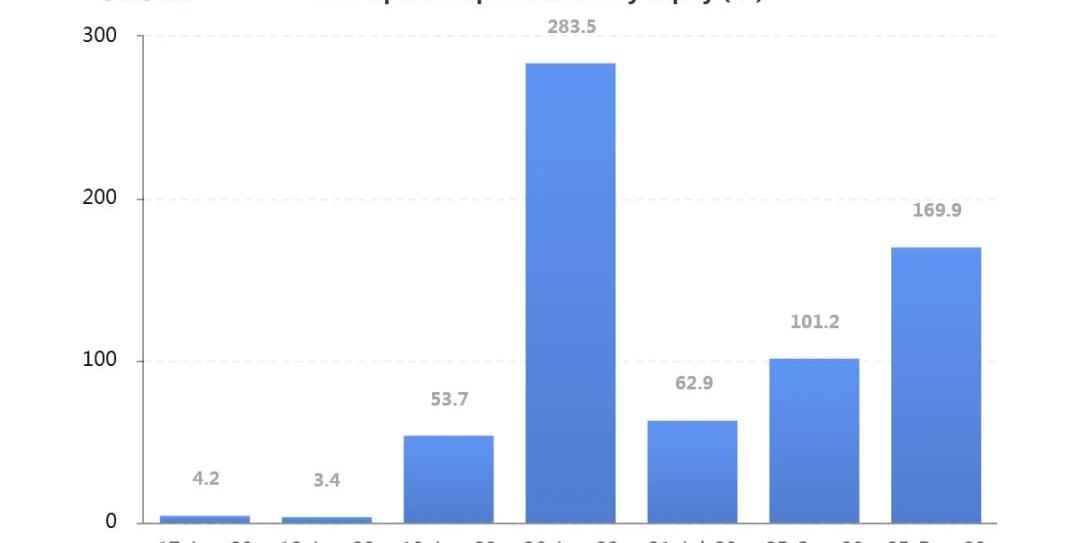

持仓量12亿美元,持仓量创下新高。交易量平稳。各标准化期限隐含波动率:今日:1m63%,3m69%,6m74%6/17:1m64%,3m70%,6m74%隐含波动率平稳,略有走低。

BreederDAO完成1000万美元A轮融资,a16z和Delphi Digital领投:1月26日消息,BreederDAO宣布完成了1000万美元A轮融资,a16z和Delphi Digital领投,Hashed、com2us、Morningstar Ventures、Mechanism Capital、Sfermion、The LAO、Emfarsis 等参投。

BreederDAO将利用这笔资金来扩大其资产生产计划。同时,BreederDAO 还将对采用玩家驱动型经济模型的区块链游戏进行战略投资。在这些游戏中,需要大量的优质资产,以满足从游戏推出时起不断上升的消费需求。BreederDAO 还将扩大其核心团队,聘请工程和业务方面的资深人才。[2022/1/26 9:12:39]

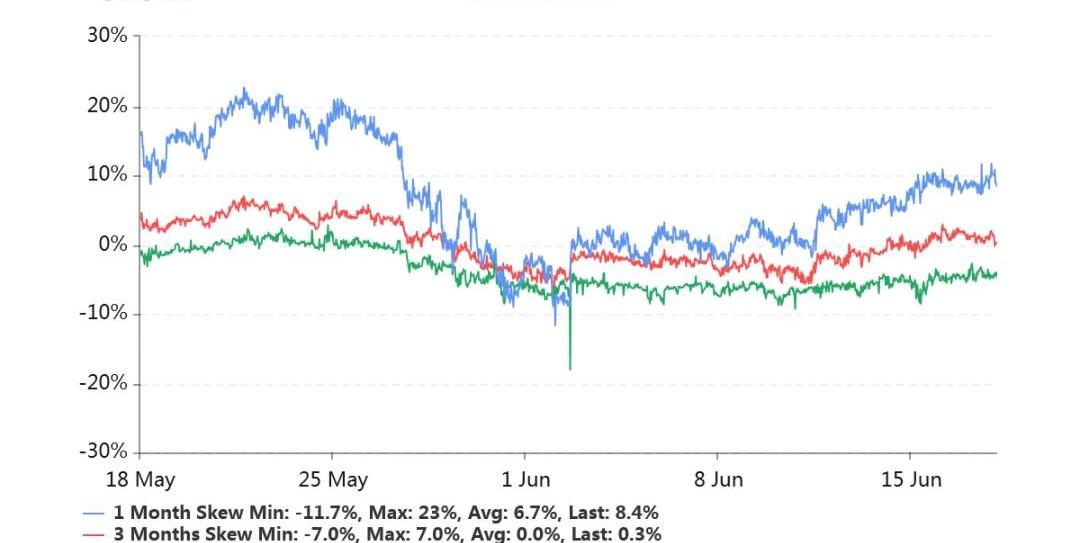

偏度:今日:1m-8.4%,3m-0.3%,6m+4.7%6/17:1m-8.0%,3m-1.2%,6m+5.4%偏度保持稳定。

Deri Protocol发现Future Main BSC和Future Main Polygon池中存在bug,目前已将池冻结:1月5日消息,去中心化衍生品协议Deri Protocol公告表示,注意到Future Main BSC和Future Main Polygon池中存在bug,作为保护用户资金的预防措施,这两个池已被冻结。Deri Protocol正在修复该bug。[2022/1/5 8:26:35]

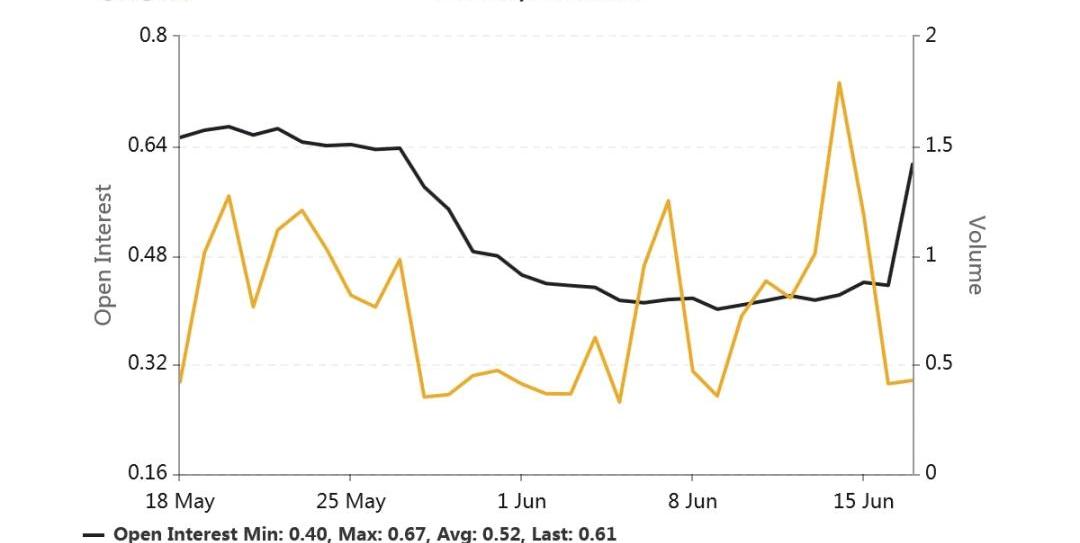

Put/CallRatio持仓量之比为0.62。超过了过去3个月的均值0.58。从成交细节去看,7月底的Call持仓显著增加,明显的备兑建仓现象。

Hedera治理委员会批准分配价值约50亿美元的HBAR,用于开发Hedera生态系统:9月16日消息,Hedera治理委员会已宣布批准一项分配107亿HBAR(约占总供应量的20%)的计划,目前价值约50亿美元,用于开发Hedera生态系统。Hedera治理委员会已向新成立的HBAR基金会拨款多达53.5亿个HBAR,价值约25亿美元。[2021/9/16 23:30:14]

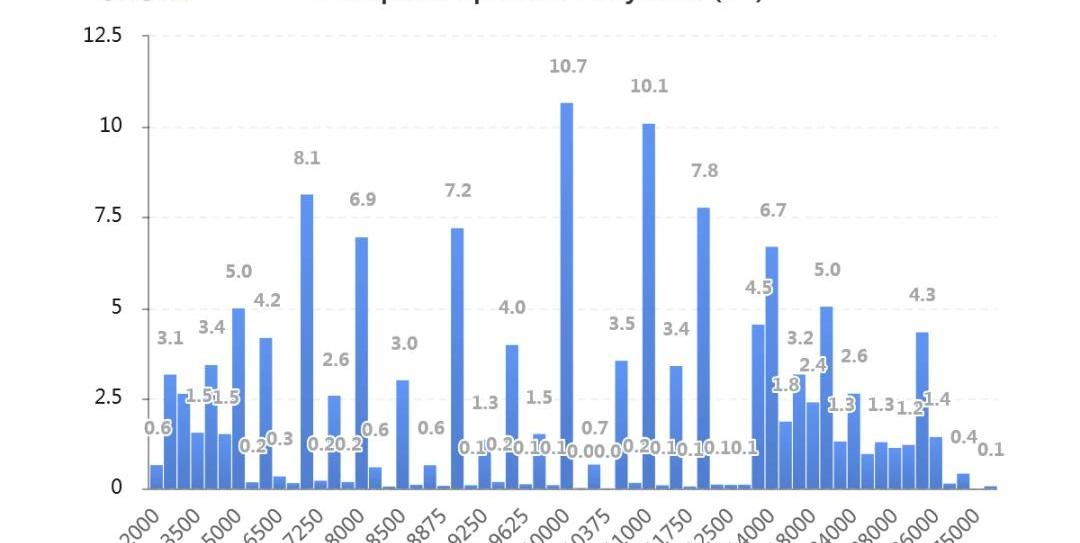

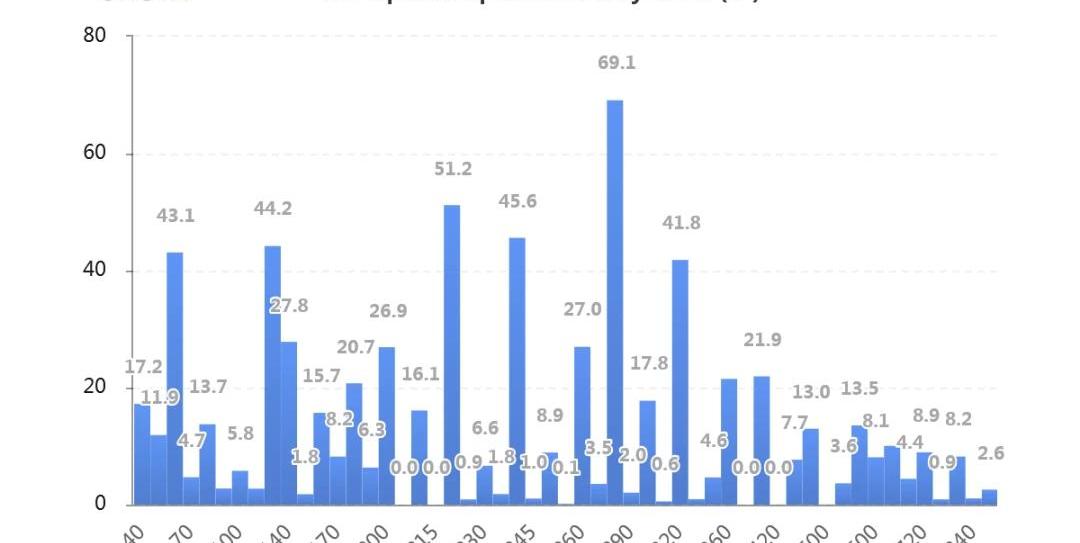

持仓量按行权价分布如下,虚值Call的持仓量显著。

BTC-e运营商Alexander Vinnik的律师针对5年徒刑提出上诉:金色财经报道,BTC-e运营商Alexander Vinnik的律师Frederic Belot已对法国法院的判决提起上诉,称Vinnik没有参与任何活动,只是BTC-e的雇员。律师援引12月6日的判决,其中指控Vinnik“作为有组织犯罪集团的一部分”。Belot强调说,“犯罪集团”不由一个人组成,法院甚至都没有给出一个据称属于该组织的名字。律师们还辩称,巴黎法院的判决受到美国情报机构干预。据悉,Vinnik于2017被捕,他因被指控涉嫌比特币活动而被判处五年徒刑。[2020/12/19 15:43:29]

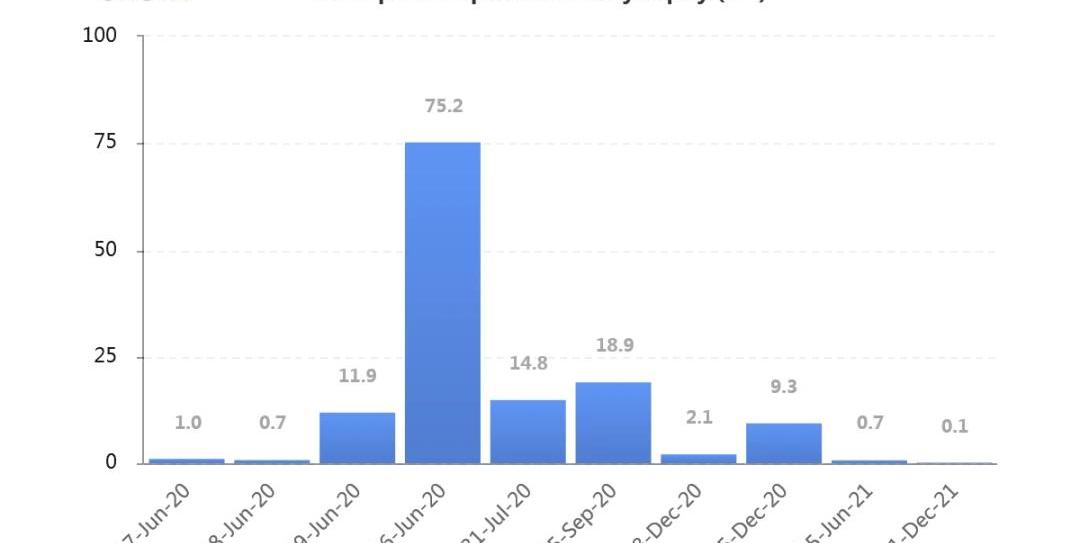

持仓量按到期日分布如图主要持仓绝大部分集中在六月份。7月份、9月份、12月份持仓有所增加。

持仓量1.56亿美元,处于较高持仓水平。交易量平稳。各标准化期限IV:今日:1m68%,3m72%,6m77%6/17:1m69%,3m73%,6m76%隐波平稳。偏度:今日:1m-3.5%,3m+2.0%,6m+7.2%6/17:1m+0.3%,3m+3.5%,6m+6.8%偏度向左偏移。持仓量的PutCallRatio达到半年来高位,0.85。持仓量按行权价分布集中如下图,以平值、浅虚Call以及Put占比较多。

按到期日分布的持仓量显著集中在六月份。9月底、12月底持仓量也显著。

JeffLiangCEOofGreeks.Live2020年6月18日11:00

隐含波动率(ImpliedVolatility,IV)是将市场上的期权交易价格代入BSM期权定价模型,反推出来的波动率数值。即期权报价中,隐含的波动率数值是多少。这个名称很形象。BSM是该模型三位作者姓氏的缩写,即Black-Scholes-Merton。历史波动率(HistoricalVolatility,HV)或实现波动率(RealisedVolatility,RV)两个措辞含义相同。是对标的价格过往波动的测度。具体来说,是取标的的日收益率,在指定日期样本区间内,计算这一系列日收益率的标准差。再乘以一年中包含的交易时长的平方根,进行年化。得到的数值即为历史波动率。偏度(Skewness)衡量虚值Call与虚值Put贵贱的指标。拿Delta绝对值同样为0.25的Call的IV减去Put的IV,如果获得正值,则虚值Call更贵,称为右偏。如果获得负值,则虚值Put更贵,称为左偏。在Skew.com网站中,应用的是相反的差值,为0.25Delta的PutIV减去CallIV。因此正负号需要调整。不过将其坐标轴进行逆时针旋转90%后,左右偏的区分还是很形象清晰的。平值(AttheMoney,ATM)行权价在当前标的价格附近的期权被称为平值期权。平值期权的Delta的绝对值接近0.50,Gamma、Theta、Vega的绝对值均在此区域附近最大化。虚值(OutoftheMoney,OTM)Call:行权价在现货价格以上,如现货7000,行权价10000。Put:行权价在现货价格以下,如现货7000,行权价6000。到期时虚值期权价格归零。虚值期权的Delta绝对值介于0至0.50之间,Gamma、Theta、Vega的绝对值都比较小。实值(IntheMoney,ITM)Call:行权价在现货价格之下,如现货7000,行权价6000。Put:行权价在现货价格之上,现货7000,行权价8000。到期时实值期权的价格为现货价格和行权价之差,即期权的内在价值。实值期权的Delta绝对值介于0.50至1.00之间,Gamma、Theta、Vega的绝对值都比较小。期限结构(TermStructure)同一行权价的隐含波动率随着期权剩余期限的不同而反映出不同的报价。一般来说,期限越短的期权,隐含波动率变化幅度越大。期限越长的期权,隐含波动率变化幅度就越小。当市场剧烈波动时,短期隐含波动率就会上涨得更快,期限结构向下倾斜。当市场长期平静时,短期隐含波动率就会下跌得更快,期限结构向上倾斜。

标签:CALALLEDEPUTMedicalVedaALLDEX Allianceeden币最新消息Bitconch Reputation Heat

2020年第23周区块链二级市场报告2020年6月1日-2020年6月8日本期报告重点内容:本周大盘走势:冲高承压回调.

1900/1/1 0:00:00现在在一些国家已经开始有公司申请成立数字资产交易所,譬如美国的波士顿证券型通证交易所BSTX和瑞士的瑞士数字价值交易所.

1900/1/1 0:00:001.比特币减半概述1.1比特币第三次奖励减半“减半后比特币每年供给增长率约为1.7%;区块链矿业生态受其影响较为严峻5月12日凌晨3点23分,比特币在区块高度630,000正式完成区块奖励减半.

1900/1/1 0:00:00Odaily星球日报译者|余顺遂Cardano创始人、IOHKCEOCharlesHoskinson也是以太坊项目的联合创始人。他似乎因为与以太坊有关联而变得越来越不高兴.

1900/1/1 0:00:00编者按:本文来自Cointelegraph中文,作者:JOSEPHYOUNG,Odaily星球日报经授权转载.

1900/1/1 0:00:00编者按:本文来自加密谷Live,作者:ChainalysisTeam,翻译:Liam,Odaily星球日报授权转载.

1900/1/1 0:00:00