编者按:本文来自Deribit德瑞的交易课,星球日报经授权发布。

BTC历史波动率7d17.21%14d61.80%30d62.77%60d69.59%1Y89.74%ETH历史波动率7d17.06%14d76.26%30d68.76%60d79.93%1Y105.12%BTC/ETH近一周几乎没有波动。看看这个7dHV,简直令人发指。

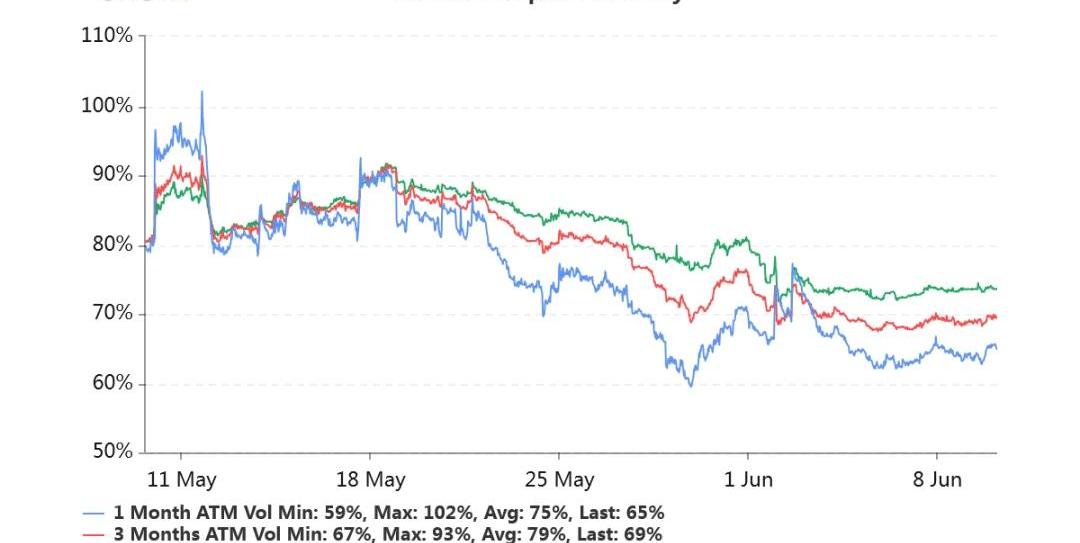

持仓量11亿美元,持仓量再创新高。交易量平稳。各标准化期限隐含波动率:今日:1m65%,3m69%,6m74%6/9:1m64%,3m69%,6m74%隐含波动率暂未变动。

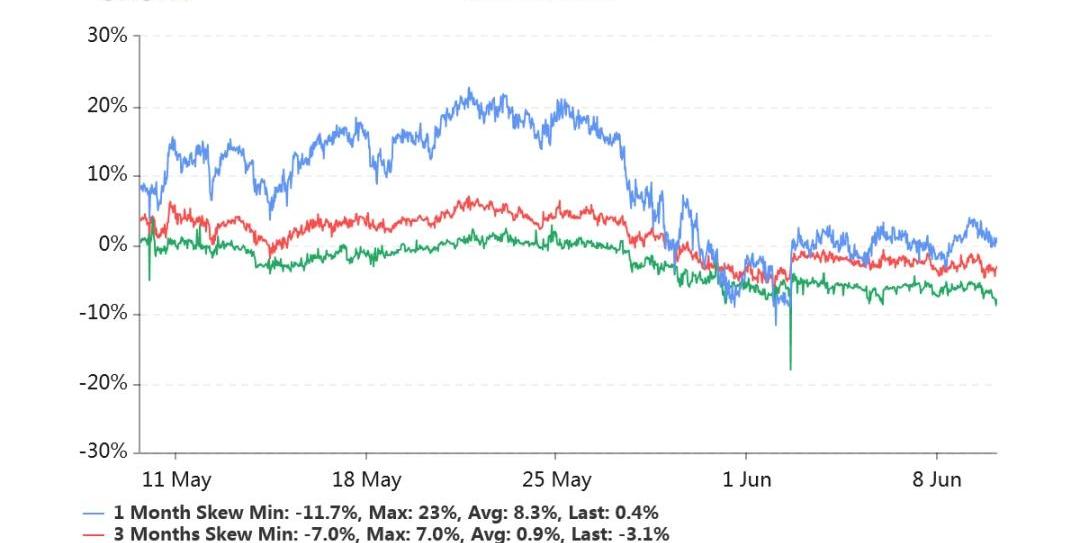

偏度:今日:1m-0.4%,3m+3.1%,6m+8.0%6/9:1m-1.1%,3m+3.2%,6m+6.1%远月右偏开始明显。和去年大部分时间相似。

加密货币期权交易所Deribit将提供比特币波动率期货:金色财经报道,加密货币期权交易所Deribit将推出比特币波动率期货。Deribit首席商务官Luuk Strijers表示,与Deribit的前瞻性比特币波动率指数(DVOL)挂钩的期货将从3月底开始在Deribit上市,股票代码为BTCDVOL。

DVOL在2021年初推出,衡量比特币的30天隐含波动率,是用Deribit的期权订单簿计算的。隐含波动率是指期权市场对特定时期的价格动荡的预期。[2023/3/1 12:36:10]

今日早晨8点以来交易各方势均力敌。

Cardano生态DEX WingRiders完成种子轮融资:3月14日消息,Cardano生态DEX WingRiders完成种子轮融资,Animoca Brands、Bitrue、Double Peak Capital、Spark Digital Capital和Matrixport等参投。(Tech Asia)[2022/3/14 13:55:27]

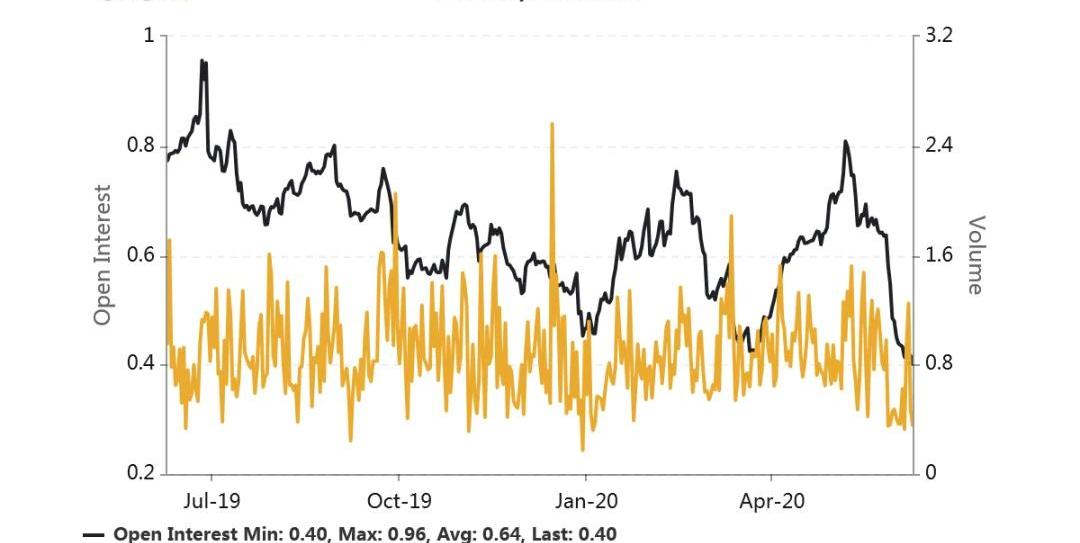

Put/CallRatio持仓量之比再次回落,目前比例仅为0.40,为过去一年里的最低比例。

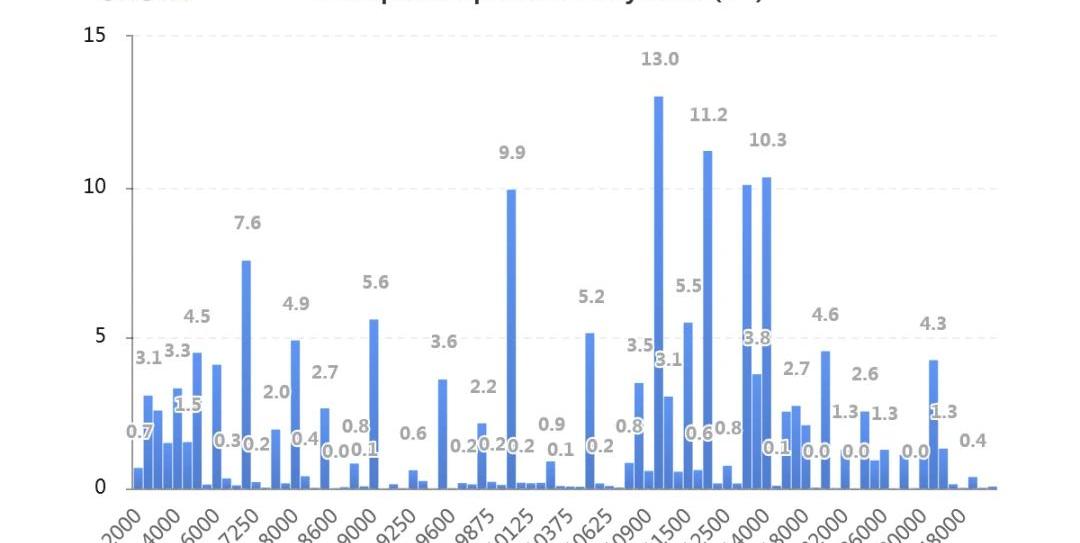

持仓量按行权价分布如下,虚值Call的持仓量大幅增加。可能备兑的做法更加流行了。

Avalanche上一站式交易平台Trader Joe发布2022年Q1路线图:1月3日消息,Avalanche上一站式交易平台Trader Joe发布2022年Q1路线图:

1. Rocket Joe,其是流动性启动平台,将促进新发行代币的公平公正分配,并通过为用户提供JOE代币的更多实用性和选项来扩展JOE代币生态系统。

2. 调整代币经济,当前的xJOE代币经济学并没有通过DEX和Lending协议激励持有JOE代币。将彻底改革现有的代币经济设计,通过提供更多的质押选项和好处来满足各种用户的需求,从而鼓励粘性资本。

3. 去中心化市场:在Avalanche上支持NFT/Metaverse文化。JOEPEG系列原计划于12月推出,现在已推迟到2022年第一季度发布。[2022/1/3 8:21:27]

DeFi协议免许可孵化器New Order DAO在SushiSwap上启动融资:12月8日消息,据DeFi协议免许可孵化器NewOrderDAO官方公告,将在美国东部时间12月9日上午8:30在SushiSwap的IDO平台上启动融资,本次融资将以荷兰式拍卖方式进行Token销售,总计发行24,000,000枚NEWOToken,低价为0.075USDC,该治理Token将用于对NewOrderDAO协议的所有关键升级进行社区驱动的全民公投投票。

NewOrder DAO最近与加密加密OutlierVentures合作,双方将在未来两年内孵化30-40个新DeFi协议。从2022年第一季度开始,NewOrderDAO团队将扩展到新的EVM兼容区块链,包括Avalanche、Polygon、NEAR协议、Arbitrum和Moonbeam;二季度将整合智能合约平台Solana、Terra和Algorand。[2021/12/8 12:59:29]

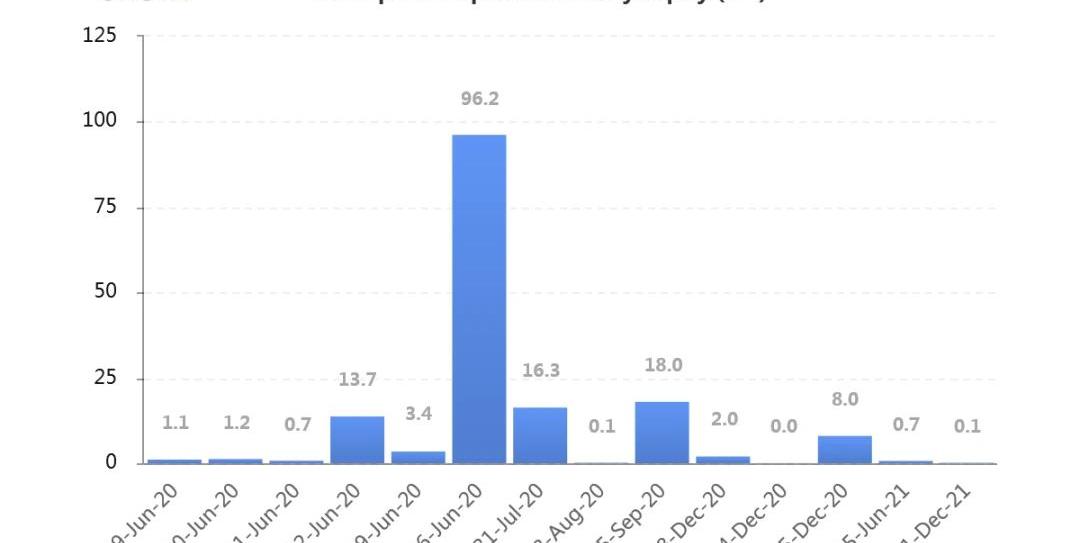

持仓量按到期日分布如图主要持仓绝大部分集中在六月份。6月底持仓似比昨日再加一万张。

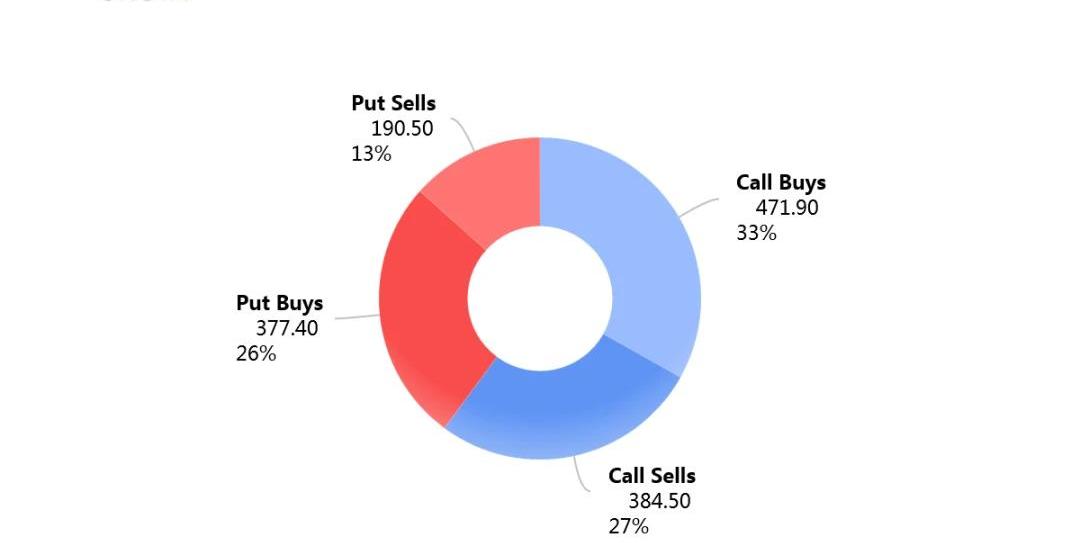

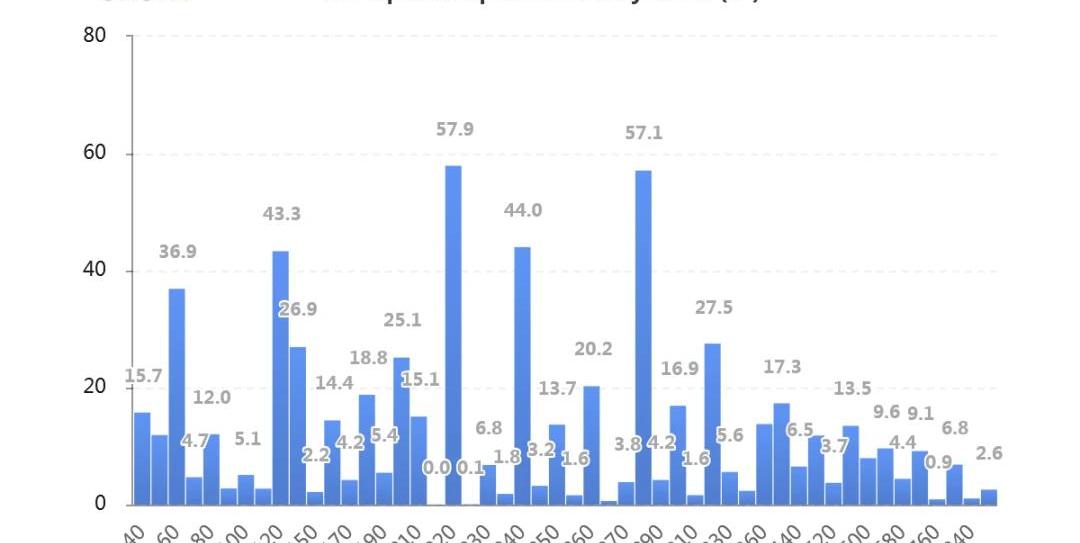

持仓量1.50亿美元,持续突破新高。交易量平稳。各标准化期限IV:今日:1m68%,3m75%,6m77%6/9:1m68%,3m74%,6m77%平稳。偏度:今日:1m+7.8%,3m+1.8%,6m+8.3%6/9:1m+7.7%,3m+8.3%,6m+8.6%全期限右偏显著。主动成交:CallBuys44%CallSells35%持仓量的PutCallRatio达到半年来新高,0.89。持仓量按行权价分布集中如下图,以平值、以及Put占比较多。

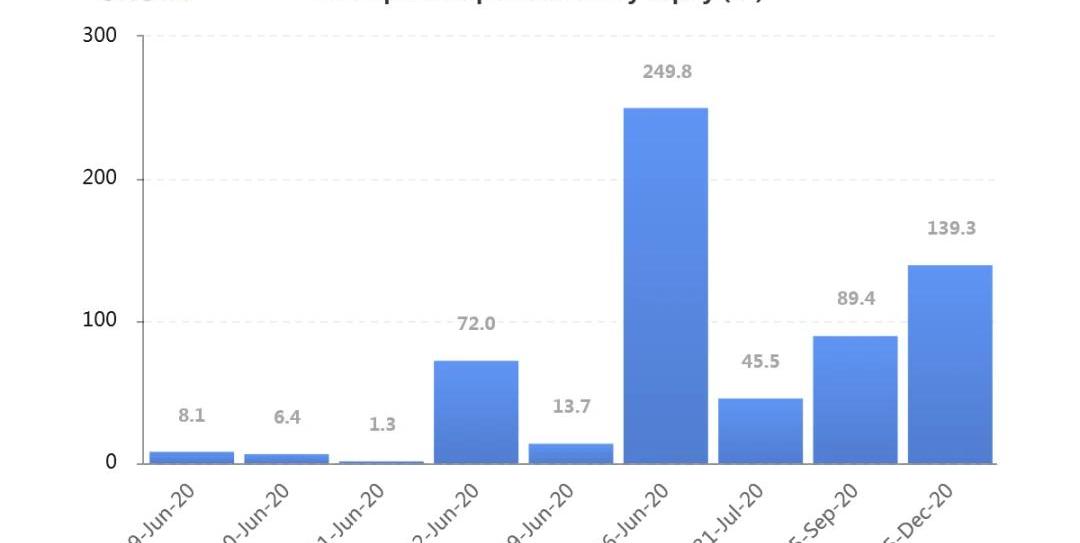

按到期日分布的持仓量显著集中在六月份,占比略超五成。

JeffLiang2020年6月10日13:00

隐含波动率(ImpliedVolatility,IV)是将市场上的期权交易价格代入BSM期权定价模型,反推出来的波动率数值。即期权报价中,隐含的波动率数值是多少。这个名称很形象。BSM是该模型三位作者姓氏的缩写,即Black-Scholes-Merton。历史波动率(HistoricalVolatility,HV)或实现波动率(RealisedVolatility,RV)两个措辞含义相同。是对标的价格过往波动的测度。具体来说,是取标的的日收益率,在指定日期样本区间内,计算这一系列日收益率的标准差。再乘以一年中包含的交易时长的平方根,进行年化。得到的数值即为历史波动率。偏度(Skewness)衡量虚值Call与虚值Put贵贱的指标。拿Delta绝对值同样为0.25的Call的IV减去Put的IV,如果获得正值,则虚值Call更贵,称为右偏。如果获得负值,则虚值Put更贵,称为左偏。在Skew.com网站中,应用的是相反的差值,为0.25Delta的PutIV减去CallIV。因此正负号需要调整。不过将其坐标轴进行逆时针旋转90%后,左右偏的区分还是很形象清晰的。平值(AttheMoney,ATM)行权价在当前标的价格附近的期权被称为平值期权。平值期权的Delta的绝对值接近0.50,Gamma、Theta、Vega的绝对值均在此区域附近最大化。虚值(OutoftheMoney,OTM)Call:行权价在现货价格以上,如现货7000,行权价10000。Put:行权价在现货价格以下,如现货7000,行权价6000。到期时虚值期权价格归零。虚值期权的Delta绝对值介于0至0.50之间,Gamma、Theta、Vega的绝对值都比较小。实值(IntheMoney,ITM)Call:行权价在现货价格之下,如现货7000,行权价6000。Put:行权价在现货价格之上,现货7000,行权价8000。到期时实值期权的价格为现货价格和行权价之差,即期权的内在价值。实值期权的Delta绝对值介于0.50至1.00之间,Gamma、Theta、Vega的绝对值都比较小。期限结构(TermStruture)同一行权价的隐含波动率随着期权剩余期限的不同而反映出不同的报价。一般来说,期限越短的期权,隐含波动率变化幅度越大。期限越长的期权,隐含波动率变化幅度就越小。当市场剧烈波动时,短期隐含波动率就会上涨得更快,期限结构向下倾斜。当市场长期平静时,短期隐含波动率就会下跌得更快,期限结构向上倾斜。

标签:CALALLPUTBITethicalMarshall Rogan InuInternet Computer(Dfinity)BITGET网址

编者按:本文来自链闻ChainNews,星球日报经授权发布。6月6日,CFTC公布了最新一期的CME比特币期货周报,统计周期中BTC一改前一个统计周期内的回调姿态转而大幅反弹,当周行情一度大涨近.

1900/1/1 0:00:00这段时间Defi概念的币种都涨疯了,在QKL123板块上搜索相关代币,几乎都是诱人的涨幅,身边也有不少人连MetaMask都不会用,更不用提用过Defi了,但是去年早早布局了Defi概念币.

1900/1/1 0:00:00之前有一段时间玩合约交易时,会很纠结行情的涨跌。一旦自己判断错了行情,不止是账户亏损那么简单,更在意的其实是自己的情绪,为什么行情就是涨?每当陷入这样的情绪后,便容易逆势操作,比如一开始觉得是要.

1900/1/1 0:00:00编者按:本文来自巴比特资讯,作者:TURNERWRIGHT,译者:隔夜的粥,星球日报经授权发布.

1900/1/1 0:00:00文|Nancy编辑|毕彤彤出品|PANews光天化日之下,手无寸铁的非洲裔男子乔治·弗洛伊德在被白人警察“膝盖锁喉”后只能无助的喊道“Ican'tbreath”.

1900/1/1 0:00:00编者按:本文来自深潮TechFlow,作者:阿瑞,Odaily星球日报经授权转载。扣留矿机詹克团,再一次反击。据区块律动报道,近日,詹克团要求深圳工厂扣留已付费矿工的矿机.

1900/1/1 0:00:00