铸币对价格上涨较为友好,但和价格的上涨或下跌并没有很强相关性,且铸币对价格上涨作用不明显

铸币对”+V”型和“+L”型行情并没有很大的预判价值

相比价格上涨的过程,稳定币铸币在价格反弹中的影响更大

Crypto价格的上涨与美元稳定币的增发没有直接的因果关系。反而是“市场需求给了稳定币增发的压力”的说法更有说服力,铸币很可能只是借着行情上升而推动币价的走高

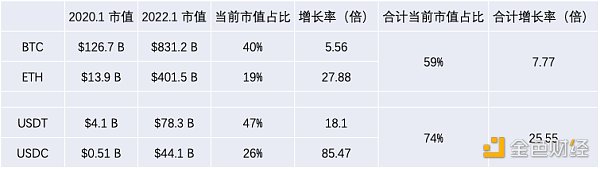

进入20年以来,Tether公司大规模铸造USDT的新闻经常出现在Crypto的媒体推送中,第二大稳定币USDC也在进入到21年后大开“印钞机”。两家美元稳定币项目的市值也分别从2020年初的$4.1 B和$0.51 B冲到目前的$78.4 B和$44.3 B,短短两年实现了几十倍的涨幅,分列Crypto市值排行榜的第4位和第6位。

美元稳定币又被称作“链上美元”,而“发币公司”在Crypto中扮演着类似各国央行在现实世界的角色——货币供应。因此,Tether也被戏称为“币圈美联储”。

上一篇文章中,我们讨论过通胀对Crypto价格的影响。美联储的资产负债表从2020年以来翻了一倍,CPI(消费者物价指数)随之上涨了8.3%。Tether和Circle两家公司的资产负债表翻了25倍,共计占据当前加密货币市值59%的BTC和ETH在这两年中市值合计上涨了7倍。 数据整理:OKLink

数据整理:OKLink

可以看到,两家稳定币公司“疯狂印钞“的这段时间,比特币也迎来了它的第四次牛市。我们不禁有个疑问:Crypto世界存在通胀吗?

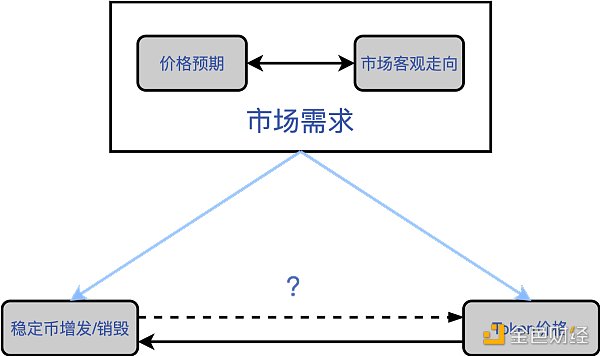

如果Cryto也有通胀,那是由稳定币增发引起的吗?

稳定币的增发是市场需求导致,还是为了推动价格上涨而主动增发?

AEX:拟每月将部分平台资产打折转让给客户以换取AUSD销毁:1月8日消息,加密交易平台 AEX 发布《平台情况说明及解决方案 (2)》,称当前部分平台高管的强制措施仍未解除,预计短期内不具有解除的可能性。并在此前「软性兑付」方案的基础上增加方案 2,以进一步增加客户的选择空间,加快客户的资金回流速度。具体措施包括:

1. AEX 会委托第三方律所及第三方管理公司,在遵从可税性、合法性的前提下,将部分回款预期相对能预知的项目权益,以较低折扣转让给客户(一般为 2-4 折),法币交割。(据悉,资产包括影视作品票房收益权、将要上市的企业股票等期限、回报都相对有预知范围的资产。)

2. 参与前提是客户实名签署权益购买合同、完成《合格投资者问卷》、并按规则发送指定数量的 AUSD 至黑洞地址销毁(根据项目不同而不同)以获得抢购资格,每个项目发布时,会在项目公告中,单独约定销毁所需的 AUSD。

3. 项目及参与方式由第三方公司通过公众号发布(预计 1 月中旬发布首个项目),每个项目拟支持 1-49 人参与,客户通过联系客户经理完成合同事项,如最终本项目参与人数超过 49 人,则以销毁 AUSD 时间在先的客户为准,预计每月会推出 1-2 个项目,客户可以选择性参与。[2023/1/8 11:01:18]

在探究这个问题之前,我们先来简单了解一下这两种美元稳定币,及其背后的公司。作为币圈的“无风险资产”或者说“低风险资产”能做到如此高的市值,他们一定不简单。

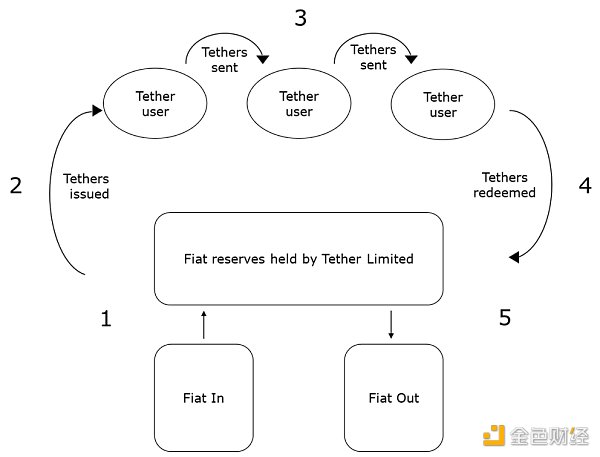

先来看下美元稳定币的工作机制。我们以Tether为例,Tether的发币原理和银行类似——每铸造 (mint) 出1 USDT的代币,背后都要以1美元的现金或等值资产作为抵押;USDT的持有者可以赎回 (redeem) 在Tether账户中的1美元,同时归还1 USDT的“票据”。

过去一周CircleUSDC流通量减少5亿美元:金色财经报道,据官方消息,9月15日至9月22日期间,Circle共发行18亿美元USDC,赎回22美元USDC,USDC流通量减少5亿美元。截至9月22日,USDC总流通量为500亿美元,储备量为501亿美元,其中现金116亿美元,短期美国国债385亿美元。[2022/9/24 7:18:52]

Tether工作机制

USDT是Tether公司2014年发行的美元稳定币,实际上由 Bitfinex 的所有者控制。USDT最初是在比特币网络的Omni协议层上创建的,目前已更新为在多条区块链上部署,包括以太坊、EOS、Tron、Algorand、SLP 和 OMG。

USDC是Coinbase 和 Circle公司发行的美元稳定币,由一个名为 Centre 的财团负责监督,而Coinbase 和 Circle是 Centre 的两个创始成员。尽管在以太坊上最受欢迎,但USDC还在其他区块链(例如 Algorand,Solana 和 Stellar)上发行了 USDC 。

需要注意的是,虽然每枚美元稳定币锚定的是$1现金或等值资产,但它毕竟不是美元。因此,不论USDT还是USDC,价格都会在一定范围内波动。我们在这里简单总结一下导致美元稳定币价格浮动的因素:

对手风险:中心化的Tether系统有旁氏崩溃的可能,一些监管和数据的爆料可能导致USDT价格低于1$.

相较美元法币的优势:匿名、抗监管、转账方便、手续费低等因素都可能推高USDT的需求。

交易:如果说BTC、ETH是Crypto世界的黄金或大宗商品,把资产以法币形式(稳定币)存放在“银行”还是以票据形式放在黄金(BTC)、股票(大币种)、或理财产品(Defi)中,就要看投资者的选择了。具体来说,Crypto价格下跌,trader寻求将token换成USDT避险(需求点)。如果USDT流动性不够,价格就会上涨;Crypto价格上涨,人们急需脱手USDT买入token,供过于求,价格暂时下降。

Checkout与Fireblocks合作为商家推出使用USDC的全天候结算付款服务:6月7日消息,英国支付公司Checkout与Fireblocks合作使用USDC为商家推出全天候的结算付款服务。Checkout表示已与特定客户私下测试该功能,在过去几个月促成3亿美元的交易量。Checkout现计划在全球范围内推出该产品。[2022/6/7 4:08:39]

由以上稳定币的需求点我们得到了关于稳定币供应和价格走势之间关系的一点猜测:

对稳定币的需求推高了USDT 的价格,为了稳定价格,所以需要增加市场供应量。

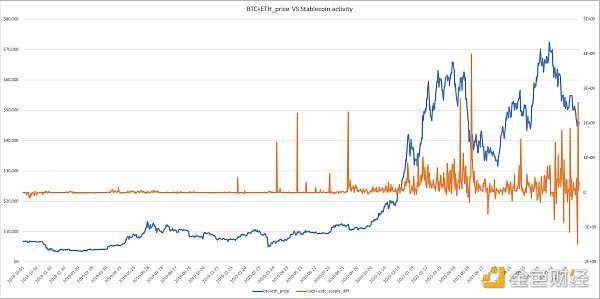

下图可以支持上述猜测,即在价格发生波动的时候,稳定币的链上活动(铸币或销毁)也比较活跃。 数据来源:OKLink

数据来源:OKLink

但,Crypto整体市值的走高就真的和Tether/Circle无关了吗?

这就回到开头的问题,稳定币的增发是需求导致,还是为了推动价格上涨而主动增发?

由于USDT和USDC都不单独供应比特币或以太坊交易对,如果单独观察USDT增发对BTC或USDC增发对ETH的影响得出来的结论可能偏差较大。

而,USDT+USDC占了稳定币市值的74%,BTC+ETH占了加密货币市场市值的59%。因此,我们把它们分组后合并作为研究对象得出的结论会相对准确。

由于2018年后半年牛市回撤基本结束,从2018年到目前是比较完整的熊牛周期,所以本篇文章选取2018.10.1~2021.1.12的时间跨度,共1176条数据。每条数据对应时间跨度中的一天,包括4块原始数据,分别是:USDT流通量、USDC流通量、BTC价格和ETH价格。

1.链上行为数据

数据来源:OKLink

数据来源:OKLink

Curve在Snapshot发起添加USDC/USDT 2pool的提案:4月3日消息,Curve现已在Snapshot发起添加USDC/USDT 2pool的提案,这将使Curve和其他使用Curve的协议在未来减少对DAI的依赖。投票将于4月6日3:01结束。

此前,Terraform Labs还发布提案,计划在Curve上推出UST、FRAX、USDC、USDT 4pool,以推动UST在以太坊和其他EVM链上的使用。[2022/4/3 14:02:24]

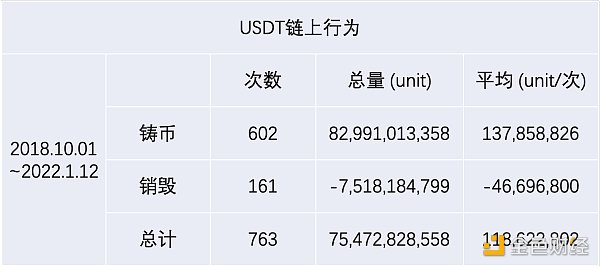

剔除前后两天和前后三天无新增USDT、USDC铸币后发现,从2018年10月1日至2022年1月12日,Tether合计763次链上活动,新增75.4 B单位的USDT,占到其当前流通量的96.3%。其中,有602次铸币行为(共统计1176条数据),共计铸造约83 B单位的USDT,平均约138M units/次;161次销毁行为,共计销毁7.5 B单位,平均46.7M units/次。 数据来源:OKLink

数据来源:OKLink

相对USDT,USDC在链上更为活跃,在此期间共计1082次铸币和销毁行为,新增43.9 B单位的USDC,占到其流通量的99.8%。另外,USDC每次的铸造和销毁活动的动作幅度(对应表中“平均”列)相对USDT较小,基本和它们之间市值的比率(1.7:1)相符。

为了观察稳定币铸币对价格的影响,我们将全部1176条数据分为两组:铸币日和非铸币日。其中,供应量较前一天上涨的为铸币日。供应量下降属于销毁行为,供应量不变被认定为无链上活动,而两者发生的日期被划归到非铸币日。

为了观察铸币日和非铸币日后价格的走向,我们向后取了4种时间间隔 (X) :1天、7天、14天、30天。用对应时间间隔后的价格减去当天价格得到”+X day difference“。公式为:

“+X day difference” = price(day+X)-price(day)

聚币JubiDeFi已上线质押JT、ETH、USDT一键无损挖矿UNI:据官方消息,聚币JubiDeFi已于2020年9月17日(UTC+8)上线质押JT、ETH、USDT一键无损挖矿Uniswap治理代币UNI。UNI每日挖矿收益将按照个人挖矿算力占总算力的比例决定,所有用户均可参与挖矿UNI。[2020/9/17]

将铸币日、非铸币日的”+X day difference”加和、求均值后得到“SUM_X”和“AVG_X”。其中,AVG_X衡量的是每次铸币/销毁行为对之后单天的价格影响,公式为:

AVG_X = Average(”+X day difference”)/X

为了衡量单位链上活动(铸造或销毁)对价格的影响,我们用不同”+X day difference“中的”price_diff/unit”表示单个稳定币铸币(或销毁)时价格产生的变化,后面称为铸币效率,公式为:

“price_diff/unit” = “SUM_X” / SUM(mint/burn) / X

“increase ratio”是指在铸币日或非铸币日后价格上涨/下跌的频率。

最后一列“diff”是前两列数值的差,即:

“diff” = mint – burn&none 数据来源:OKLink

数据来源:OKLink

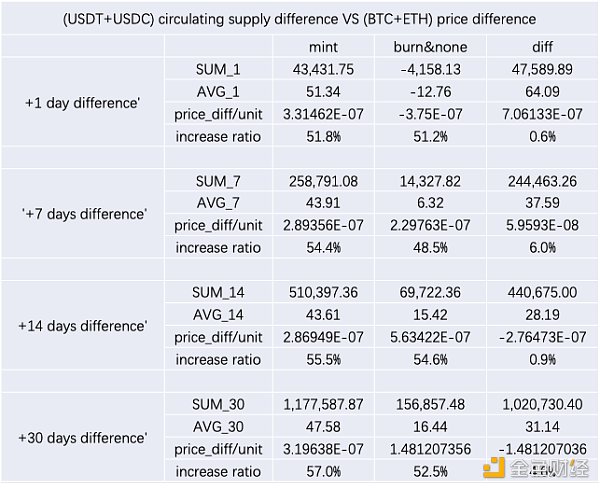

在上表中可以分别从横向和纵向看出五点信息:

(横向)

increase ratio:不同时间间隔(X)之间最大只有5%的差异(“diff”列)。铸币日和非铸币日后价格上涨的频率相差不大。

AVG_X:铸币日/非铸币日和价格的涨跌(AVG_X正/负)之间的相关性并不强,只有销毁后的短期(一天)内价格整体下跌,其余三个时间间隔(X)均总体上涨。

price_diff:铸币日和非铸币日后单个稳定币增发对价格影响的效率相差不大,且铸币与否与“铸币效率”没有明显相关性。其中,铸币日对14天&30天后价格上涨的影响甚至不如非铸币日的影响大。

(纵向)

在稳定币铸币的日子里,价格都有明显的上涨,BTC+ETH涨幅在$43~$57。而在稳定币销毁和没有活动的日子里,价格基本平稳下降,其中第二天价格下降较为明显。

mint:不同时间间隔 (X) 中,1天后和30天后的“铸币效率”相对较大,但整体单个稳定币增发对价格影响的效率相差不大。

综上,铸币对价格上涨较为友好,但和价格的上涨或下跌并没有很强相关性,且铸币对价格上涨的幅度也没有明显的帮助。

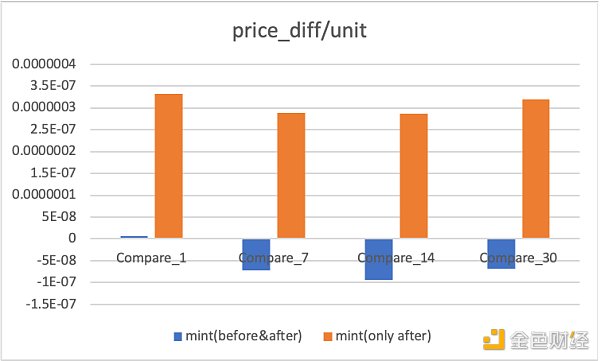

然而,单纯分析铸币之后的上涨或下跌还不能完全说明铸币对价格的影响,还要考虑铸币前后价格的变化。

这里,为了方便我们统一把三天前的价格作为铸币前价格变化(”diff-3/3”),并与不同时间间隔 (X) 之后的价格进行比较得到“Compare_X”,公式为:

“diff-3/3” = [price(day)-price(day-3)]/3

“Compare_X” = “+X day difference”/X – “diff-3/3”

“SUM_X” = sum(”Compare_X”)

“price_diff/unit” = “SUM_X” / SUM(mint/burn) / X

数据来源:OKLink 数据来源:OKLink

数据来源:OKLink

可以看出,在把铸币前价格加入考量后(before&after),铸币对价格的积极影响(“price_diff/unit”)被明显削弱,甚至在和7、14、30天之后的数据进行对比后出现了逆转,相对3天前价格整体下跌(”SUM”出现负数)。

再次说明:铸币对价格上涨作用不明显。

如果说铸币对整体价格作用不明显,那么对某些特殊形态的行情是否有作用呢?

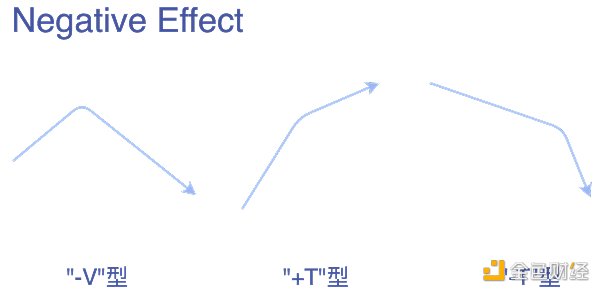

某个因素对价格的影响分为正向的(positive)和负面的(negative)。其中,

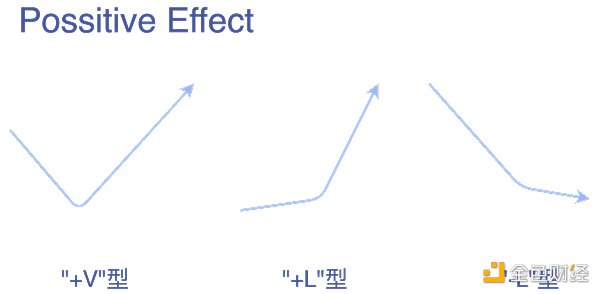

Positive effect 可以分为三种形态:

“+V型”:下跌后上涨

“+L”型:上涨后加速上涨

“-L”型:下跌后减速下跌

Negative effect 分为三种形态:

“-V”型:上涨后下跌

“+T”型:上涨后减速上涨

“-T”型:下跌后加速下跌

由于本文研究的是铸币与价格上涨的关系,我们只选取positive effect中的“+V”型和“+L”型进行分析。

注:

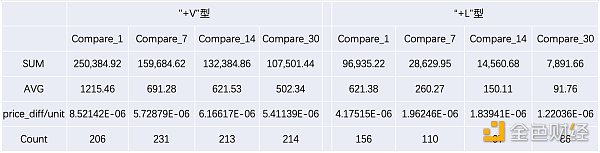

“+V”型(Total)一行列出的是全部1176条数据中,不同时间间隔 (X) 出现“+V”型行情的次数;

“+V”型(mint)一行列出的是铸造日(880条数据)中,不同时间间隔 (X) 出现“+V”型行情的次数;

“+L”型同理。

虽然新铸稳定币整体对币价走势利好,但是880次铸币中,只有231次 (+7 day) 对价格有“逆转作用”,即“+V型”走势。如果单纯依赖稳定币铸币作为价格走向的判断市场底部拐点,仅有26%的概率能“猜对”。

因此,铸币对价格拐点没有预判价值。

由表中“Ratio”一行数据可以看出,稳定币铸币对“+V”型行情中比较友好(“Ratio”超过57%),但不是很明显。而在出现“+L”型行情时,铸币日出现的比例并不高。

也就是说,铸币对“+V”型和“+L”型行情并没有很大的预判价值。 数据来源:OKLink

数据来源:OKLink 数据来源:OKLink

数据来源:OKLink

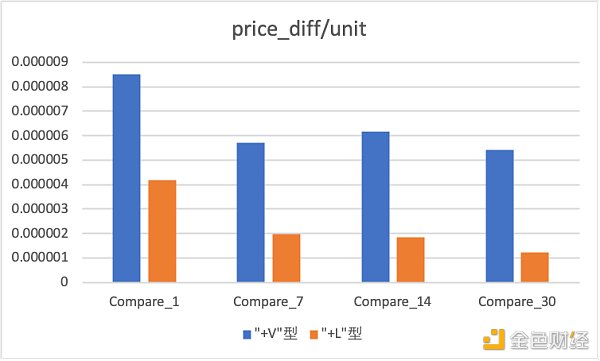

在出现“+V”型和“+L”型行情时,“price_diff/unit”相对数据整体(mint+burn+none)提升明显,基本有着两位数的差别。说明在以上行情下,铸币对行情的“积极作用”较为明显。

也就是说,稳定币铸币很可能是借着市场行情上升而推动币价走高。

“+V”型和“+L”型相比较,无论从“铸币效率”还是上涨次数而言,“+V”型的表现都优于“+L”型。

也就是说,稳定币铸币在价格反弹时要比在价格上涨过程中“助力”的影响更大。

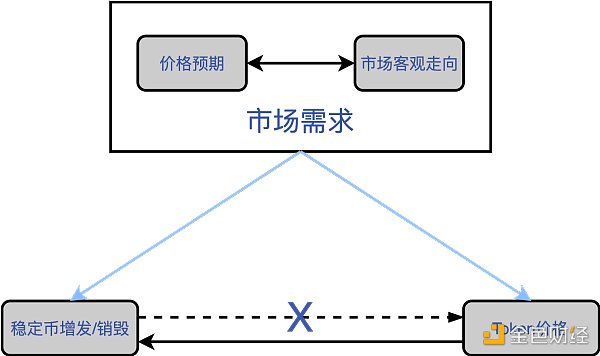

虽然在稳定币 (USDT和USDC) 铸造后价格整体上涨,但是由于二者之间存在价格预期&稳定稳定币币价的共因(confounding factors)。文中数据显示,稳定币的铸币与铸币后价格的走势并没有明显相关性,且铸币对价格的上涨并没有预判价值。难以得出稳定币的增发直接导致市场价格整体上涨的结论。

因此,我们推断Crypto价格的上涨与美元稳定币的增发并没有直接的因果关系。反而是“市场需求给了稳定币增发的压力”的说法更有说服力,铸币很可能只是借着行情上升而推动币价的走高,“为了推动价格上涨而主动增发”这种假设站不住脚。

撰文:Mabrary

撰文:Mabrary

标签:USD稳定币SDTUSDTAave USDC数字人民币稳定币CNYD即将上线usdt币怎么兑换人民币汇率泰达币USDT发行

在上一篇《DeFi 2.0刚起步,率先"打起来"是围绕Curve流动性的领域》里我们提到,可以通过CVX,拿到veCrv.

1900/1/1 0:00:00近日,建设银行深圳市分行与深圳市道路交通管理事务中心合作,打通“宜停车”App的线上数字人民币支付充值路径,为深圳市路边停车收费提供了线上数字人民币支付通道.

1900/1/1 0:00:00你可能听说了,Ethereum 的分片路线图已经基本上取消了执行分片,如今只专注于数据分片,从而使 Ethereum 的数据空间吞吐量最大化.

1900/1/1 0:00:00摘要从去年四季度起,元宇宙站上了TMT主题的C位,国盛区块链研究院作为资本市场最早聚焦该赛道的团队,近期与资本市场及产业圈进行了大量沟通.

1900/1/1 0:00:00继CryptoPunks、Bored Ape Yacht Club(BAYC)之后,头像类NFT赛道迎来爆发,每天都有新的限量发行的,与众不同的头像类NFT项目上线.

1900/1/1 0:00:001.DeFi代币总市值:1488.72亿美元 DeFi总市值 数据来源:Coingecko2.过去24小时去中心化交易所的交易量:551.

1900/1/1 0:00:00