近期,国际清算银行(BIS)发布报告称去中心化金融(DeFi)存在“去中心化幻觉”,并警示了DeFi快速发展可能带来的风险。

DeFi通过运用加密货币和智能合约在区块链上提供交易、借贷和投资等金融业务,其最突出的特点是不依赖于任何现有的金融中介。换言之,DeFi提供了传统金融服务类似金融服务,同时实现金融脱媒。

2020年以来DeFi迅速发展,但其本身蕴含巨大金融风险,值得警惕。一方面,DeFi市场具有高杠杆率、顺周期性特点,缺乏应对外部冲击的缓冲机制。另一方面,DeFi中广泛运用的各种稳定币其实并不“稳定”,存在流动性错配和运行风险。同时,DeFi具有很高的匿名性,易被犯罪组织利用。

整体来看,当前DeFi基本独立于传统金融体系,如果未来与传统金融体系联系进一步增强,其潜在风险会对金融稳定产生更大的影响,必须高度关注并及时监管。

*本文隶属CF40成果简报系列

DeFi是什么?

DeFi,即去中心化金融(Decentralised Finance),是以比特币和以太币为代表的加密货币,区块链和智能合约结合的产物。

两巨鲸从Binance共提出118万枚LDO,价值约226万美元:金色财经报道,据Lookonchain监测,2小时前,两巨鲸从Binance提出总计118万枚LDO,价值226万美元。其中地址开头为0x8c50提取了570,998枚LDO,价值109万美元。地址开头为0xbaf2提取了614,978枚LDO,价值117万美元。[2023/8/10 16:17:21]

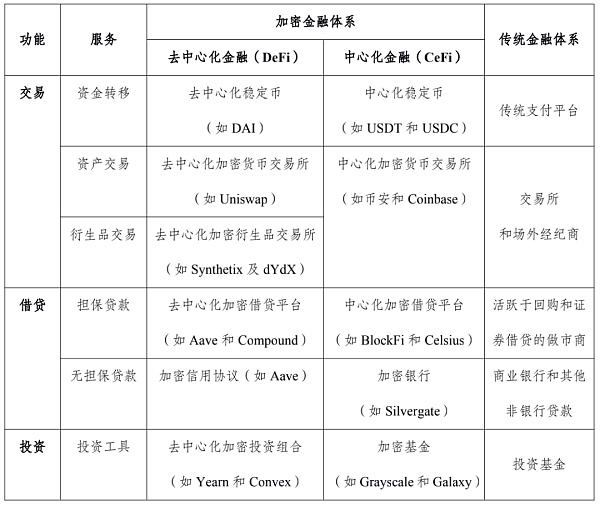

首先,DeFi是加密金融体系的一种模式。按照是否涉及加密资产,我们可以将金融体系区分为传统金融体系(不涉及加密资产)和加密金融体系。其中,按照是否要依托中心化的金融机构或者交易场所,我们可以将加密金融体系划分为DeFi(不依托)和CeFi(中心化金融)(详见附表)。

其次,DeFi的核心在于“去中心化”。DeFi通过运用加密货币和智能合约在区块链上提供交易、借贷和投资等金融服务,但不依托于任何中心化的金融机构、中介或交易场所。换言之,DeFi提供了与传统金融服务类似金融服务,同时实现了金融脱媒。

第三,DeFi还具有相当高的匿名性。运用DeFi交易(借贷)的双方可以直接达成交易,所有合同和交易细节都记录在区块链上(on-chain),并且这些信息很难被第三方察觉或发现。

Optimism推出“超级链代币列表”功能,简化桥接代币过程:4月25日消息,据官方博客,以太坊二层解决方案Optimism宣布推出“超级链代币列表(Superchain Token List)”功能,它将在这些链之间提供重要的连续性。这个统一的代币列表将简化以太坊和各种OP链之间桥接代币的过程,简化代币的发现和管理。

该功能的工作流程为,开发者可在Superchain Token List的Github库中创建一个PR(Pull Request),添加到列表中的每个代币都要根据请求者提供的数据进行自动验证。在此过程中,Optimism将验证代币的链上信息,并验证资产是否可以使用标准桥接。代币构建和发布过程也采用了自动化。一旦代币被合并到代币列表存储库中,它就会立即部署到超级链代币列表中。[2023/4/25 14:24:55]

附表:加密金融体系与传统金融体系

DeFi如何运作?

DeFi有两大支柱,一是以比特币和以太币为代表的稳定币,二是实现交易、借贷和投资的智能合约。

康奈尔大学经济学教授:如果稳定币崩盘,或将影响美国债券市场:1月15日消息,康奈尔大学经济学教授Eswar Prasad提醒称,如果稳定币崩盘,或将影响美国债券市场。他指出,如果稳定币发行方出售储备的美国国债,那么这种“挤兑”行为可能会影响美国债券市场。如果在债券市场情绪仍然“非常脆弱”的情况下发生挤兑,由于国债面临巨大的抛售压力,可能会产生“乘数效应”。

虽然目前没有主要稳定币崩盘的迹象,但Eswar Prasad表示,如果大量用户试图将稳定币兑换成法定货币,USDT等发行方将不得不出售其美债等储备资产,“即使在流动性相当高的市场中,大量赎回也会给基础证券市场造成动荡。考虑到美国国债市场对美国更广泛的金融体系的重要性……我认为监管机构的担忧是正确的。(CNBC)[2023/1/15 11:12:40]

首先,稳定币是DeFi用户之间资金转移的主要媒介。稳定币是一种旨在锚定法定货币(例如美元)价值的加密货币,它们在DeFi中扮演非常重要角色,发挥促进跨平台和用户之间资金转移的关键作用,还连接了加密金融体系和传统金融体系。

其次,智能合约在提供交易、借贷和投资的金融服务中,取代银行等中心化的金融中介和交易所发挥关键作用。

Ankr:将快照重新发行ankrBNB,并购买500万美元BNB补偿LP:金色财经报道,Ankr表示,团队已经评估了损失,流动资金池中的BNB价值最高为500万美元。Ankr将拍摄快照并在漏洞利用前向所有有效的aBNBc持有者重新发行ankrBNB。ankrBNB代币将继续可赎回,而aBNBc和aBNBb将不再可赎回。

此外,Ankr将购买价值500万的BNB,并用它来整体补偿因流动性池耗尽而受到利用影响的流动性提供者。[2022/12/2 21:18:35]

例如,在交易上,往往通过智能合约——自动做市商(Automated Market Maker)来匹配交易对手。在借贷上,通常为了保护贷款人,智能合约会在借款人账户的抵押比率低于某个阈值(通常是100%)时自动清算。举例来说,某人在DeFi中以1个比特币作为抵押品借到5个比特币,但是当这人账户上资产价值少于5个比特币时(如4.5个比特币),智能合约会没收抵押品并且自动清算。?

自2020年以来,DeFi在稳定币、贷款规模和投资上都快速发展:

一是稳定币规模呈指数级增长。2020年中以来稳定币规模呈指数级增长,截至2021年底主要稳定币市场价值约为1200亿美元,而最大的货币市场基金规模约为2000亿美元。

比特币全网算力跌破200 EH/s,30天下挫超26%:7月10日消息,比特币全网算力已从6月8日历史高点下滑到当前的200 EH/s下方,今日触及178.44 EH/s低点,跌幅达到26.56%。虽然比特币价格反弹至22,000美元区间,但近期网络难度并没有复苏迹象,自2022年3月3日以来,比特币网络难度有过4次上升,但下调却达到6次,目前距离下次难度调整还有约11天,预计预计可能会再次降低0.13%。(news.bitcoin)[2022/7/10 2:02:57]

二是DeFi平台贷款迅速增加。由于高度的匿名性和作为抵押品的加密货币价格波动较大,DeFi贷款往往存在超额担保,2021年底达到200亿美元。此外,一些平台还提供了无担保贷款,最大的Defi平台从2020年中期到2021年底共发放了约 55 亿美元的此类贷款。

三是DeFi投资组合逐渐兴起。DeFi贷款平台的发展也鼓励了类似于传统金融领域投资基金的应用程序的开发。DeFi投资组合遵循预先确定的投资策略,汇集投资者的资金并自动将其转移到加密借贷平台以便从中获利。截至2021年底,两个主要的去中心化投资组合规模约为100亿美元。

存在“共谋”风险

DeFi容易给人一种完全去中心化错觉,但事实恰恰相反。因为算法不能预判所有可能发生的情况,这就导致DeFi系统中不可避免存在一定程度的中心化特征。

首先,所有DeFi平台都有中心化的治理框架。治理的主体通常是平台开发者,治理的内容包括如何设置战略和运营优先事项等内容。治理的方法通常是以某种特殊货币持有数量为依据,对提案进行投票,这些特殊货币类似股份。显然,这与股东参与公司治理的行为类似。

其次,在特定制度安排下,决策权可能会集中在那些大型稳定币持有者手中。例如,有些区块链会按照所持有的稳定币数量对其进行奖励,持有数量越多奖励越高。此外,许多区块链分配了相当一部分的初始稳定币给内部人员,也加剧了中心化问题。

最后,实际上存在的中心化安排导致可能持币量大的少数账户“共谋”。

一是这些持币量大的少数账户可能会联合起来,通过改变区块链以获得经济利益。

二是可能通过在自己账户间进行虚假交易,从而大幅提高其他交易者支付给它们的费用。

三是可能特定的交易策略来获取更高的利润,如“抢先交易”。但是,“抢先交易”在传统金融体系中会受到监管当局的惩罚,但在DeFi中缺乏相应监管措施。

DeFi仍处于起步阶段,提供与传统金融体系类似的金融服务,自然也存在类似的脆弱性。但是,DeFi的高杠杆等特点使其不稳定性更甚。

一是DeFi市场具有高杠杆率、顺周期性特点,缺乏应对外部冲击的机制。

首先,DeFi的高杠杆率主要源于两个方面。一方面是存在重复抵押的现象,即一笔交易中借入的资金能够被重新用作其他交易的抵押品,这会直接增加杠杆率。另一方面,去中心化市场中的衍生品交易杠杆倍数高于现有的能够被监管的交易所。

其次,加密市场的高杠杆加剧了顺周期性,即在高杠杆的前提下,价格上涨会带来更大的抵押价值和交易获利,这会进一步推动价格上涨。

第三,DeFi完全依赖私人担保(抵押品),且游离于传统金融市场和监管部门之外,因此在面临外部冲击时缺乏必要的缓冲机制。

例如,2021年9月,加密资产价格曾出现快速下跌,结果导致DeFi平台上的衍生品头寸和贷款被迫变现,这又进一步加剧了加密资产价格大幅下降和波动性飙升,形成恶性循环。

二是所谓的“稳定币”其实并不“稳定”,存在流动性错配和运行风险。

首先,稳定币脆弱性表现取决于其设计机制。例如,由商业票据等二级市场证券支持的稳定币,抵押资产缺乏流动性,具有流动性错配风险;由加密货币等抵押品支持的稳定币,抵押资产价值可能低于稳定币面值,具有市场风险。尽管可以通过超额抵押尽量抵消这些风险,但是当市场波动性过大时,这些风险也难以覆盖。

其次,流动性错配和市场风险加大了投资者抛售的可能性。稳定币能否成功运行取决于投资者对相关资产价值的信任程度,缺乏透明性和监管很容易侵蚀这种信任。当投资者对资产质量有所怀疑时,他们就有动机率先抛售稳定币以换取法定货币(例如美元)。这种抛售行为可能引发挤兑,导致抵押品被廉价抛售。

三是虽然当前DeFi基本独立于传统金融体系,但是未来关联性可能会逐渐增加,DeFi对传统金融体系的外溢影响也可能会越来越显著。

对银行而言,较为保守的监管限制了银行参与加密货币生态体系。资产方面,银行贷款和股票投资的风险敞口有限,截至2021年底,大型银行对加密货币相关公司的股权投资规模为1.5亿美元到3.8亿美元不等,仅占其资本的一小部分。负债方面,一些银行能够从DeFi获得资金,稳定币可能持有银行的存款或者商业票据。因此,稳定币的挤兑可能会对银行造成一定资金冲击,类似于货币市场基金挤兑的影响。

对非银金融机构而言,主要是家族办公室和对冲基金,它们对DeFi以及更大范围的加密货币市场兴趣日益浓厚。它们购买的加密资产已经从2018年的约50亿美元增长到2021年的约500亿美元。

DeFi仍处于早期发展阶段,但随着区块链扩展性的改善、传统资产大规模代币化,未来DeFi可能会在金融体系中发挥重要作用。鉴于DeFi当前面临的主要挑战与传统金融体系类似,对其进行监管可参考现有规则。

一是监管DeFi活动应遵循“同样的风险,同样的规则”原则。监管措施应使得DeFi参与者将高杠杆驱动的顺周期所产生的成本内部化。为了防止稳定币运行风险及广泛蔓延,监管当局可以借鉴当前银行监管相关规则,证券监管中关于加强投资基金审慎监管的措施,以及支付基础设施的国际风险管理标准。负责监管市场诚信和非法金融活动的机构也应将DeFi活动纳入监管范围。

二是DeFi并非完全去中心化的特点可以是监管的天然切入点。DeFi平台上存在一群利益相关者,他们负责做出和实施决策,行使管理或者所有权的职能。这些利益相关者以及他们所依据的治理协议是监管的天然切入点,能够使监管当局在DeFi生态系统具有系统重要性之前,将DeFi相关问题纳入监管范围并有效控制风险。尽早将其纳入监管范围也将有助于确保DeFi创新活动在整体上有益于金融体系。

标签:EFIDEFIDEF稳定币My Defi Legendsdefi币圈defibox币有价值吗一直跌ypt稳定币价格

毫无疑问,NFT在2021年在加密领域受到了最多的关注。 虽然一些市场观察家不久前就预见到它的受欢迎程度和使用率会上升,但它在传统和加密原生参与者中的迅速普及让我们大多数人感到惊讶.

1900/1/1 0:00:00背景继2020年波卡主网上线后,2021年对于波卡来说也是不平凡的一年。11月11日,波卡平行链首次Auction开启;12月18日,波卡首批5个平行链全部接入波卡中继链,以平行链的方式开始出块.

1900/1/1 0:00:00在受到资本市场关注的同时,日益升温的元宇宙也越来越受到各地政府的重视。据中国证券报·中证金牛座记者不完全统计,目前武汉、合肥、上海市徐汇区均已将元宇宙写入新一年度地方政府工作报告,此前浙江、无锡.

1900/1/1 0:00:00作为近一段时间“最靓的仔”,元宇宙触及的领域正越来越广。游戏、视频、教育、服饰甚至酿酒……众多行业急速跟进,颇为热闹。万物皆可元宇宙?各行各业似乎皆可元宇宙。互联网巨头自不必说.

1900/1/1 0:00:00DeFi是一个术语,指建立在区块链基础上的一组金融工具。这个想法是允许任何有互联网接入的人不经过中间商就可以借贷。DeFi是区块链和去中心化网络空间中增长最快的领域之一.

1900/1/1 0:00:00美国证券交易委员会 (SEC) 前主席Jay Clayton表示,数字资产将改变全球金融基础设施,但尚不清楚哪种资产最具变革性.

1900/1/1 0:00:00