在过去500年的金融历史中,交易所在效率、访问性和复杂性方面有了巨大的发展。然而,自中世纪欧洲产生最早的有组织的交易所以来,它们的目的一直没有改变:以双方同意的价格快速匹配金融资产的买家和卖家。

由于电子交易的盛行,针对电子交易系统,一些运营商开始设计相关功能,以便吸引更多的市场份额。交易所之间竞争的领域主要在执行速度和价格匹配的质量上,具体表现为激励更快的交易或改善交易者可实现的执行价格。随着交易的不断发展和去中心化金融(DeFi)的出现,新型交易场所(如去中心化交易所),也开始努力解决一些类似的问题。

为了解读交易所如何利用激励措施使他们的系统更有吸引力,让我们先看看订单匹配在理论上是如何运作的,以及客户在选择交易所时要注意什么。当一个资产的订单以某一价格买入或卖出被提交时,有两种情况发生:它可以立即与愿意接受交易的另一方匹配,或者,如果没有这样的对手方,它会被暂时挂单,直到有人愿意以该价格交易。

在第一种情况下,订单被称为 "接受者 "订单,因为它立即接受了一个可用的价格,并从池中移除流动性。后一种情况是 "做市商 "订单,它的作用正好相反:为做市商订单的交易提供流动性。在有中央订单簿的交易所,做市商订单代表以报价买入或以买入价卖出,而做市商订单代表向市场提交一个新的出价或报价,但不会立即执行。

XDEFI已在Chrome插件版本中整合硬件钱包Ledger:11月8日消息,多链钱包XDEFI宣布已在Chrome浏览器插件版本中整合硬件钱包Ledger,Firefox插件版本将于月底完成Ledger整合。[2021/11/8 21:33:05]

对于提交做市商订单的交易者来说,有大量的做市商订单是有利的,因为这可以确保有足够的竞争来提供一个公平的价格,并允许交易者立即执行大额交易。另一方面,提交做市商订单的交易者更愿意在交易场所拥有尽可能多的做市商订单,因为这增加了他们的订单被快速执行的机会,并减少了与其他做市商订单在价格上的竞争。

最后,还必须考虑交易所本身的激励机制。虽然交易所可以通过各种方式赚钱,但大多数还是通过对每笔交易收取少量手续费作为主要收入来源。通过向交易双方收取费用,交易所可以优化其系统上的交易条件,以吸引客户并最大限度地赚取费用。在本文的其余部分,我们可以看到美国股票交易所在过去几十年里是如何尝试优化其收费结构,以及DeFi交易所(交易的是代币,而不是股票)是如何处理类似问题的。

1996年推出的岛屿电子通信网络 (Island ECN) 是第一个通过显著调整费来吸引客户量的美国股票交易所。在纳斯达克交易所做市商的不利交易行为的推动下, Datek Securities的子公司推出了Island ECN作为大多数纳斯达克上市股票的竞争交易所。Datek主要是一家在线零售经纪公司,希望通过建立自己的交易所来处理客户订单,因此他们需要一种方法来鼓励机构交易员参与到新的系统中。

高盛报告:看好DeFi发展:高盛分析师发布的Coinbase分析报告,其中给予了Coinbase买入评级,并将目标价定在了306美元。此外,报告中还谈到了Defi与中心化交易所的竞争。DeFi应用的开发仍处于起步阶段,相对于近2万亿美元的加密货币市值,DeFi应用上的加密货币总价值仍相对较低,仅670亿美元。虽然DeFi被认为是Coinbase等中心化实体的竞争对手,但分析师认为DeFi的发展有望大大拓展加密经济以及Coinbase的业务。(Coindesk)[2021/5/25 22:41:33]

他们的解决方案是,如果Island ECN的会员的订单被交易的做单方匹配,则向其支付小额回扣。为了补贴这个回扣,Island ECN对与买方匹配的订单收取适度的费用。通过打破当时对交易双方收取同等标准费用的做法,Island ECN迅速吸引了做单方的交易量,并确保为其零售客户提供了充足的流动性资金。到1999年,该企业取得了巨大成功,一系列具有类似收费模式的交易所涌现出来,将这种做法带入到主流视野中。截至2021年初。行业研究估计,使用这种收费模式(maker/taker模式)的交易所,约占美国股票交易所交易量的50%。

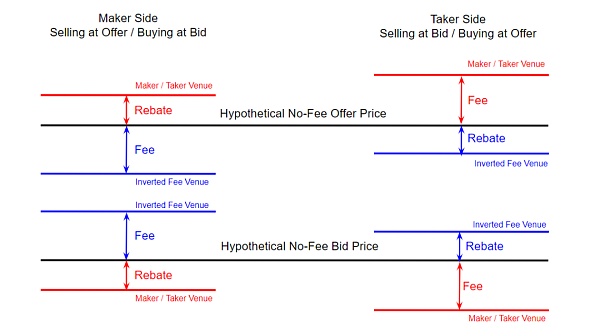

随着专业化收费模式的普及,一些交易场所试图尝试颠覆原有模式(maker/taker模式)中的角色,向流动性消耗者(taker)提供回扣,向流动性提供者(maker)收取费用,这种模式被称为反向收费模式,纳斯达克波士顿交易所在2009年首次尝试,目前占美国股票交易量的5%左右。为了直观地了解做市商/承接商和倒置收费结构的不同,我们可以想象一个假设的市场,其中所有交易所的可用买卖价格都是一样的,不包括其他费用的影响。

DeFi借贷协议Liquity锁仓量(TVL)达25亿美元:4月19日,据欧科云链OKLink数据显示,DeFi借贷协议Liquity锁仓量(TVL)达25亿美元。注:Liquity是一个对标MakerDAO可实现零息的去中心化借贷协议,以ETH为抵押品借出稳定币LUSD,最低抵押率为110%。系统不收取借款利息,但需要收取发行费用和赎回费用(一次性费用)。[2021/4/19 20:35:02]

假设交易只发生在这些价格上,那么我们就可以看到在这两种交易模式中,maker或taker在收费之后的最终结果,如图所示。请注意,反向收费模式有效地在买入和卖出价格之间创造了更窄的价差,因为做市商在不太积极的一方交易的一些优势被收费结构所侵蚀。相反,maker/taker的价差实际上更宽,因为承接商订单除了在更积极的出价或报价一侧交易外,还必须支付费用。

然而,在现实中,不同类型的交易场所的可用报价和市场行为并不相同。在maker/taker交易所给与maker方报价更多激励会在maker一方产生了更多的竞争,这通过导致更窄的价差抵消了taker方的一些劣势。在反向收费模式中,收费给做市商带来的劣势被激励更积极的交易所抵消,这导致做市商的价差扩大,订单执行速度加快。

Jerry:当前Defi和NFT浪潮下,各大公链都应该积极去拥抱新机会和新需求:据官方消息,10月9日,由ToDo Block 和米林财经联合主办,BCA、CyberVein和METCALFE协办的《2020 公链发展论坛》第二期线上会议完满落幕。Cocos-BCX全球社区贡献者Alvin、MTC智能流量链技术顾问Rocky、CrustNnetwork产品负责人Dean Yan和BCA COO Arthur Lou等重量级嘉宾将出席了本次论坛,在CyberVein中国运营理事Jerry的主持下共商在NFT浪潮下的区块链公链应用生态发展,探讨公链之间合作的可能性。主持人Jerry与各个项目嘉宾一致认同:“当前Defi和NFT浪潮下,各大公链都应该积极去拥抱新机会和新需求,为去中心化生态提供最大化的价值聚集效应”

2020深圳技术公链论坛将聚焦前沿技术,助力区块链公链实现更大的社会价值和商业价值,打造区块链应用健康生态。[2020/10/10]

由于美国股票交易场所的交易费用已经竞争了20多年,在主要交易所交易的细微差别是众所周知的,小的低效率大多被成熟的参与者所仲裁。正如最近的一项关于美国大型对冲基金的全年交易数据的研究表明,一旦考虑到市场影响和执行速度的机会成本,在这个成熟的市场中转嫁给最终用户的成本是相当统一的。由于股票交易业务的高度竞争性和成熟套利交易者的广泛存在,美国股票市场的微观结构权衡发生在大多数参与者的视野之外,但他们仍然可以从快速执行和有利的定价中受益。

去中心化借贷平台JUST与BitTorrent将合作构建Defi项目:8月10日,孙宇晨发推文称,旗下去中心化借贷平台JUST与BitTorrent达成联盟,将致力于在TRON上构建Defi项目。[2020/8/10]

到目前为止,我们主要研究了具有中央订单簿的传统股票交易所,但这些原则同样适用于所有订单簿交易所,如商品期货交易所和中心化加密货币交易所。这些场所大多使用某种版本的maker/taker模式,或对交易的每个环节收取固定费用,尽管最近有些(如eToroX)也尝试了反向收费模式。

但是,没有中央订单簿的新型交易所呢?在过去的几年里,越来越多的加密货币交易是通过自动做市商(AMMs)进行的,其价格是由一个公式设定的,而不是传统的订单簿结构。为了了解这些新交易所的如何费用优化,让我们首先看看一个简单的AMM的理论概念,以及它是如何匹配订单的。

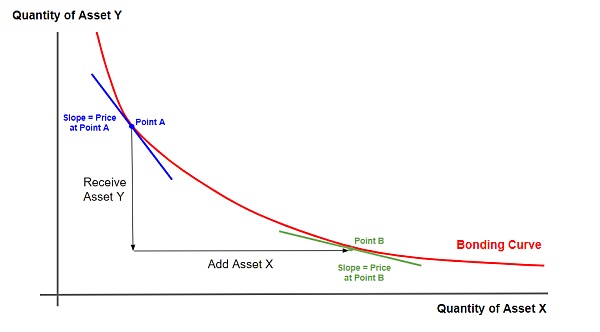

AMM是一个智能合约,它通过持有资产X和资产Y并根据商定规则进行交易,在资产X和资产Y之间建立一个市场。为了提供交易所需的库存,被称为流动性提供者(LPs)的市场参与者将资产存入AMM,他们保留集合的资产的部分所有权。尽管一些AMM给LP提供了提供价格输入的选择,但我们首先考虑更简单的情况,即他们的角色是被动的。在这种情况下,AMM被编程为根据预先确定的联合曲线来维持这些资产的数量。如果交易者与AMM交换一定数量的资产X,他们将收到一定数量的资产Y,该数量由AMM中两种资产的当前水平周围的联合曲线的斜率决定。

对于任何凸联合曲线,会产生一种情况,即以资产X计价的资产Y的价格随着更多的资产Y被移除而增加,导致一个均衡水平,在这个水平上,价格与其他场所的价格一致。当价格在平衡点附近波动时,套利交易者被激励从AMM中移除少量暂时定价过低的资产,并在其他场所出售,赚取少量利润并修正AMM价格,使其与更广泛的市场保持一致。

这种交易动态将AMM市场分成三类参与者。LPs, 套利者和交易者。LPs被动地提供资产给其他人以任何价格进行交易,并保持对合并资产池的部分所有权。套利者经常与AMM进行少量交易,以保持与外部场所的价格一致。最后,虽然与AMM进行交易的交易者可以被视为类似于订单薄市场的接受者,但AMM市场的价格制定是由LPs和套利者共同完成。

由于套利需要利润激励,套利者的利润对LP来说是有代价的,称为 "无常损失"。LP也需要利润激励来提供他们的资产给AMM进行交易,所以他们的损失和机会成本必须从向套利者和其他交易者收取的费用中得到补偿。大多数AMM的做法是对交易员和套利者的每笔交易收取费用,并将部分收入转给LP作为收益或激励。尽管早期的AMMs使用的是主要由主观判断确定的统一费用,但最近的发展是根据市场条件和场所的业务需求来校准费用,从而产生了一些熟悉的权衡。

AMM优化的最终目标与任何其他类型的交易所相同:吸引用户量并从该场所促进的交易中获得更高的收益。一种可能的方法是向LPs支付更高的收益,让他们将资产存入AMM,目的是积累大量的资产,以支持大量的交易。然而,要使这些收益率持续下去,需要对与AMM的交易收取高额费用,并限制套利者的活动,使他们无法从小于费用率的价格差中获利。

这种摩擦导致了更高的价格和更低的套利量,这两种情况对于交易所的整体成功都是不可取的。另一方面,费用太低,不能支持LPs的高收益,以弥补因价格分歧造成的损失,并可能难以吸引竞争对手的资产。随着AMM市场成熟并进入主流,以可操作的方式量化这些权衡,并使AMM市场适应其用户的需求方面,已经取得了进展。

随着更先进的一代AMM进入市场并给交易环境带来一些变化,收费结构也需要进行调整。基于市场投入而升降的动态费用将允许对激励措施进行更精细的调整,以提供持续平衡的交易条件。分层收费池,如Uniswap v3使用的收费池,允许交易者和LPs根据个人风险承受能力和交易需求,在不同收费水平的AMMs之间进行选择。最后,集中的流动性特征,也被用于Uniswap v3,使LPs有能力限制其资产可用于交易的价格范围。这最后一项创新在优化的背景下特别有趣,因为允许LPs有一些价格输入,可以想象减少他们提供资产用于交易所需的补偿,为收费和激励结构的更多试验打开大门。随着交易场所的不断发展,在创建最有效地允许用户使用所有这些功能的场所方面还有很多工作要做。通过了解市场设计中的历史权衡,以及DeFi市场与这一背景的关系,我们可以接近这些设计决策,了解它们对交易环境和新交易所的整体竞争力的影响。

见过我的人都知道,已故哲学家约翰?罗尔斯的思想在我的世界观中占据着重要地位。尽管自他的代表作《正义理论》发表以来已经过去了半个世纪,但鉴于平台在扩大经济机会的获取以及使财富不平等永久化方面发.

1900/1/1 0:00:001.Terra消亡史:从UST的兴衰中看到什么Terra 将被铭记为 2020 年加密货币牛市的典范。它从一个不起眼的实验性稳定币开始.

1900/1/1 0:00:00Web 3 在不到十年的时间里打造了一个具有前所未有的灵活性和创造力的平行金融系统,震惊了世界.

1900/1/1 0:00:00反思过去五年 DeFi 的发展。经过五年的快速发展,各个赛道的赢家正逐渐显现,DeFi 市场获得了长足发展。由于缺乏新的故事,大多数的公链基本上只是在复制以太坊的 DeFi 图谱.

1900/1/1 0:00:00头条▌Zhu Su:一些迹象显示比特币正在重新进入积累期5月19日消息,三箭资本创始人ZhuSu在其社交网站上发文表示,一些迹象显示比特币正在重新进入积累期(accumulrange).

1900/1/1 0:00:00即便是最自信的人,加密货币也总能挫一挫他们的信心,而这个市场绝对不适合胆小的人。非同质化代币(NFT)投资者似乎进入了熊市,最近的混乱也影响了社区的士气.

1900/1/1 0:00:00