原文:Staking, pegging and other stuff

我提前为大量的错误道歉。在开始之前,我想做出适当的说明。

首先,这些都不是金融投资建议,因为我没有资格提供金融投资的建议,实际上我并不胜任做任何事情。它们只是我个人想法,不是我雇主的想法,因为我没有雇主——可能是因为我缺乏资格吧。

其次,我之前帮助构建了 Lido,它是本文中的一个主题。我现在没有为 Lido 工作了,当然也不是代表 Lido 来写这篇文章。之前确实为Liao撰写过文章。我已经不在Liao工作一年多了。我甚至懒得把这个帖子给那些在Liao工作的人看——主要是因为如果他们发现了一些错误,我也懒得去修改这个帖子。

最后——我有一些 LDO,也有一些 ETH,还有一些 stETH。所以很有可能我是非常带有偏见的,对这个话题的看法很糟糕,你可以忽略我的这些看法。但我确实努力来做到尽可能公正,因为当你找到正确的答案时,这篇文章就成功了,而不是在互联网上向很多人重复着错误答案。尽管如此,我还是个无可救药的人,因此还是会有许多缺陷。

Cobie,请你慢点,Lido是什么?

这是我在 2020 年 10 月发表的关于 Lido 应该是什么的博客文章:Lido的介绍。

简而言之,它是一种 ETH 质押的协调协议。它是一个质押池,你质押ETH它给你代币化的ETH。

你质押1个ETH,Lido会返给你1个stETH。你的ETH通过Lido从一组节点运营商选择一个验证者来质押。ETH 获得质押奖励,你的 stETH 余额会自动更改以匹配该信标链余额。

在 ETH 开发人员最终推出合并和随之而来的分叉后,stETH 将能够“解除质押”并且可以赎回底层的 ETH。

由于以太坊把他们的质押设计得有点奇怪,并且随着信标链于 2020 年底推出(但仍没有具体的合并日期),Lido 变得非常受欢迎。对于用户来说,这是质押 ETH 最普遍的方式。

金色晨讯丨4月2日隔夜重要动态一览:21:00-7:00关键词:农业农村部、Telegram、USDT增发

1.农业农村部信息中心课题组:利用区块链等保障农产品质量安全。

2.法官拒绝Telegram向非美国投资者发行Gram代币的请求。

3.《穷爸爸,富爸爸》作者:远离现金并购买比特币。

4.CME比特币期货4月合约收跌4.09%。

5.报告:比特币矿工正在进入“投降模式”。

6.Tether向以太坊网络增发6000枚USDT 已授权未发行。

7.10亿枚XRP从托管钱包转出 随后9亿枚被锁定。

8.Chainalysis报告:暗网活动与比特币价格呈现前所未有的高度相关性。

9.比特币夜间反弹上涨,由6150美元最高涨至6594.95美元。[2020/4/2]

理解了吗?好吧,继续。

stETH“挂钩”?

在stETH 生命周期的大部分时间里,它与 ETH 的交易比例足够接近 1:1。

stETH 生命周期的前几个月非常不稳定,每个 stETH 的价格从 0.92 到 1.02 ETH 不等。随着流动性的增加,stETH/ETH交易对会随着时间的推移变得越来越无趣。

后来 UST 发生“脱钩”,Luna 崩溃,stETH 受到一些传染性打击。从那以后,以太坊的价格下跌了大约 50%——事实上,最近十周以太坊一直在下跌。

可能因为是历史上价格最接近的交易对(也可能因为“挂钩”是 UST 后最新的创伤后应激障碍ptsd热门话题),人们错误地认为 stETH 是与 ETH“挂钩”。当然,这不是真的。

stETH 不与 ETH 挂钩,也不需要以 1:1 的比例与 ETH 交易以使 Lido(或 stETH)运作。stETH 根据质押 ETH 的需求/流动性以市场价格进行交易,而不是简单的挂钩。

BTC减半倒计时|金色财经挖矿收益播报:金色财经报道,据OKEx矿池数据显示,下一次BTC减半日期预计为2020年5月10日,今天距此还有57天。BTC当前块高621419,下一次减半块高630000。今日全网算力约115.25EH/s,全网难度约16.55T,预测下次难度17.42(5.22%),距离调整还剩还有10天,今日BTC收益:0.00001519BTC/T/天。[2020/3/13]

Lido 并不是唯一的流动性质押协议。看看其他较少使用且流动性较低的质押衍生品,可以清楚地表明,1:1 的流动性质押市场不是人们所期望的。

Binance的 BETH:

Ankr 的 AETHC:

这两种质押衍生品的工作方式与 Lido 类似。 Ankr 比 Lido 早一点推出,Binance的 BETH是在几个月后推出的。所以它们存在的时间大致相同。

正如你所看到的,在他们的生命周期中,基本上都没有进行过“挂钩”交易。 BETH价格 曾跌至0.85 ETH。AEHC 价格曾跌至0.80 ETH。

质押衍生品不是稳定币,甚至不是“算法稳定币”。有些人将它们描述为更类似于 Greyscale 的 GBTC,或类似于一个未来交付日期未知的期货市场。我也不太了解这些比较。从根本上说,它是锁定抵押品的代币化所有权。交易价格应该低于其锁定底层资产的价格。

赎回、套利和给质押的 ETH定价

通过在 Lido 质押,你可以用 1 ETH 立即创造 1 stETH。

因此,stETH 的交易价格永远不应超过 1 ETH。如果 stETH 在任何时候以 1.10 ETH 的价格交易,交易者可以简单地用 1 ETH 铸造 1 stETH,并以 1.10 ETH 的价格出售——他们可以重复此操作以轻松获利,直到平价恢复。

金色财经挖矿数据播报 | ETH今日全网算力上升2.58%:金色财经报道,据蜘蛛矿池数据显示:

ETH全网算力185.898TH/s,挖矿难度2338.55T,目前区块高度9634276,理论收益0.00738919/100MH/天。

BTC全网算力121.781EH/s,挖矿难度15.49T,目前区块高度620866,理论收益0.00001623/T/天。

BSV全网算力2.722EH/s,挖矿难度0.38T,目前区块高度625395,理论收益0.00066132/T/天。[2020/3/9]

这种即时套利机会目前是单向的。

在合并和在eth2 上可以交易之后,才能赎回ETH 流动质押代币(stETH、BETH、RETH、AETHC 等)。

合并何时发生,任何人都只能猜测。如果让我来猜,我认为可能会在今年 10 月,但它很可能也会推迟到年底或明年年初。合并后,状态转换的分叉也需要等待一段时间。谁也不知道这需要多长时间,可能是合并后的6个月。

当然,一次可以解除质押的 ETH 数量是有限制的。如果通过任何方法质押的每一个 ETH 都同时被解除质押,那么解除质押队列可能需要一年多的时间。。

完成所有这些之后,流动性质押代币将在两个方向都有套利机会。交易者可以用 0.9 ETH 购买 1 stETH,并且将1 stETH兑换为 1 ETH,然后重复。

尽管如此,即使这条套利路线是在活跃的牛市外打开,流动性质押代币的价格仍可能低于 1:1。公平价格可能取决于买家想要获得百分之多少的收益与赎回/解除抵押期间持有的风险——在此期间,卖家将权衡等待解除质押期对自身的影响 vs. 立即出售的折扣。

现在,缺乏当前赎回路径导致流动性折扣。

在牛市中,对 ETH 的需求很高。以小额折扣购买 stETH 很有吸引力,因为交易者可以将低于 1 ETH 的价格购买 stETH 作为赚取额外 ETH 的方式。此外,牛市中对流动性的需求较低。因为投资者乐于持有他们能产生收益的资产,所以stETH 的抛售压力较小。

分析 | 金色盘面:BTC期货合约持仓变化:金色盘面综合分析:OKEx的BTC期货合约持仓达到BTC91873左右。做多账户59%,增加3个百分点,做空账户39%,下降2个百分点,做多意愿开始增强;主力多头平均持仓比例为25.47%,主力空头平均持仓比例为15.82%,多头持仓增加。截至发稿,OKEx现货价格为6311,期货合约当周BTC0817价格为6283,贴水维持在30左右。(数据来源OKEx)[2018/8/13]

然而,在熊市中,对 ETH 的需求消失了,对流动性的渴望迅速显现。尤其是对典型的反身性很强的资产,长期需求大幅下降。越来越多的人想要退出他们质押的 ETH 头寸,长期锁定资产比短期的ETH头寸更没有吸引力。

stETH 对 ETH 的折扣取决于现有 stETH 的持有者需要多少流动性,和以折扣价购买这种质押 ETH 衍生品的需求有多大。

一些较大的鲸鱼最近通过退出 stETH 来表达他们对流动性的需求。

当然,还有其他一些因素。折扣定价已包括智能合约风险、治理风险、信标链风险,“合并会发生?”风险等。虽然这些风险比买方/卖方需求的变量更“恒定”,但人们评估其重要性的方式可能会随着市场恐惧的变化而改变。

宏观流动性偏好似乎仍然是最大的变量,而关于合并的情绪到目前为止不像主要因素。

被逼卖家

虽然许多人把注意力集中在stETH价格上,这很可能是由于UST ptsd,但我认为stETH有可能是另一个故事。

现在,StETH讨论中可能最值得注意的因素是:谁是被逼卖家?

似乎有几组卖家:

1. 杠杆质押者

2. 需要处理赎回存款的实体

第一组链上可识别。

分析 | 金色盘面:FGI恐慌指数反弹,市场人气修复:金色盘面综合分析:FGI恐慌指数为21,较昨天有所提高,市场做多信心在增强,短线BTC企稳,给市场带来了积极因素。[2018/8/10]

交易者使用 Aave 来“杠杆-质押”ETH。交易看起来像这样:

1. 购买 ETH

2. 将 ETH 质押为 stETH(或在市场上购买 stETH)

3. 将新的 stETH 存入 Aave

4. 用此存款借入ETH

5. 将借用的ETH质押为 stETH

6. 重复

像 Instadapp(和其他)这样的产品将这种交易变成了一个“金库”,吸引了大量的存款进入杠杆式的 stETH 头寸。

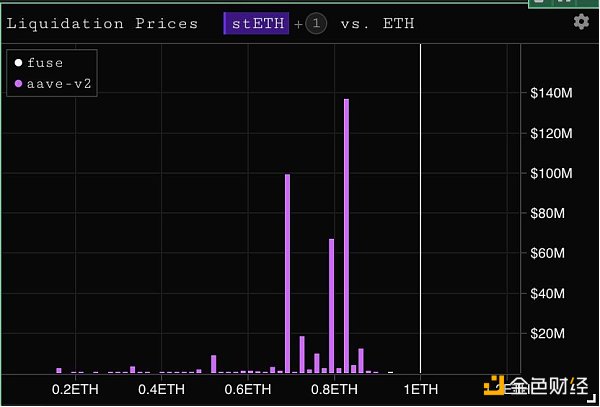

除非交易者能够为这些头寸提供更多抵押品,否则他们会存在链上清算的风险。同时,给这些头寸去杠杆化需要将 stETH 换成 ETH,这有助于 stETH 的定价。

如果触发他们的清算价格,这些被逼卖家可能会导致 stETH 价格大幅下跌,进而触发更低的清算价格。

CeFi 存款/取款

第二组有点不透明。

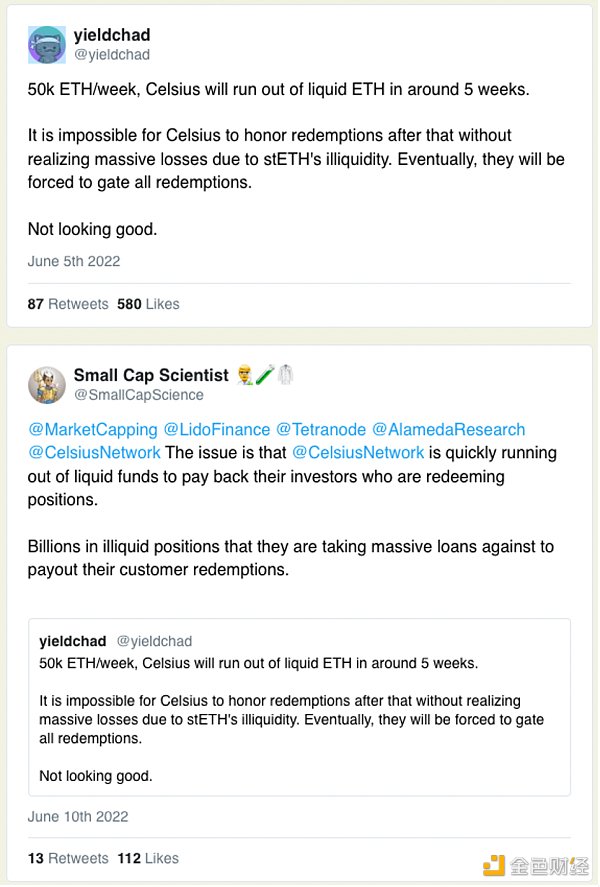

有传言和链上研究表明,像Celsius这样的实体存在所谓的流动性问题。当然,由于Celsius是一家“CeFi”公司,我们并不能真正了解他们的金融状况或财务管理战略。

因此,这完全是推测性的,不可能真正知道Celsius内部发生了什么。

但研究人员推测,目前用户取款的速度很快超过了Celsius拥有的流动资金。

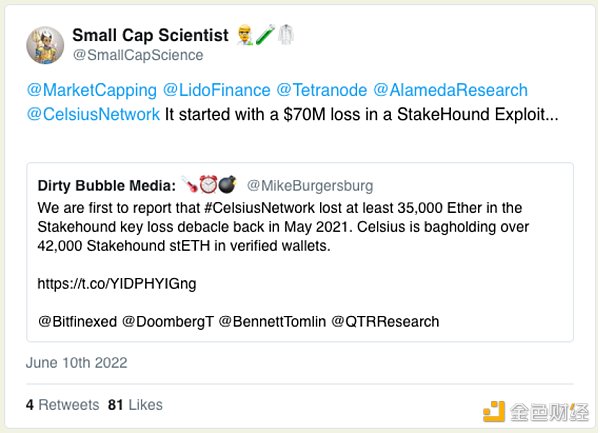

也有人猜测Celsius 在DeFi 上的损失。据称,Celsius 在 StakeHound、Badger 以及可能在 Luna/UST 损失了资金。

这种研究说法似乎是:

Celsius 据说动用客户存款进行DeFi流动性挖矿,以提供收益。他们可能在漏洞中损失了一些资金,此外,他们还质押了大量 ETH(二者都使用 Lido,并直接与非流动质押节点运营商进行质押ETH)。这种质押的 ETH 缺乏流动性,可能持续 6 个月,也可能仅仅一年多一点。

而对于Celsius来说,因为它们的头寸规模大于 stETH 可用的流动性,所以即使是流动性质押也是非流动性的。

为了恢复用户取款的流动性,如果Celsius被逼卖出stETH,这可能是触发清算瀑布的事件。事实上,甚至对这种事件的恐惧也可能成为触发因素。

同样,这是推测性的。我们确实不知道Celsius的实际财务状况是什么样,他们可以使用哪些工具,他们有哪些客户负债等等。

虽然Celsius似乎不太可能完全失去客户资金,但理论上Celsius似乎有可能最终出现用户要求取款的情况,但Celsius已将这些资产锁定在信标链上,解锁日期似乎可以在以后不断延期。

Celsius如何处理这种假设情况可能很重要。如果他们针对这些质押资产筹集债务以偿还客户,那可能只是推迟了他们成为被逼卖家的时间,并使事情最终变得更糟。

那么,到底谁会是受害者?

我不会假装知道 stETH 价格(或 BETH、AETHC、RETH 等)未来会发生什么。

相反,我会尝试了解在最坏的情况下谁是受害者:想象一下,Celsius fud(fud: 恐惧、不确定、怀疑)是准确的,而链上杠杆质押者无法发布抵押品,等等。

谁会倒霉?

Celsius和Celsius储户显然是受害者——要么Celsius无法在合并前为每个人处理取款,要么最终通过低价出售,在合并前处理由取款而造成相当大的损失。

(旁注:如果是我处在Celsius的这种情况,我可能会以相当大的折扣在私人OTC(场外交易)卖出stETH 头寸,以挽回面子并保持一定的公众信心。)

杠杆收益农场的质押者显然也会倒霉,就好像他们的头寸被清算一样。

并且任何想要在信标链状态转换之前退出 stETH 头寸的人也会感到不便:如果交易者或投资者今天质押 ETH(或今天购买“打折”的 stETH),并且需要在 3 周或 3 个月内退出,它显然不能保证 stETH/ETH 的价格与它们的入场价格相同。

在所有合并等活动结束后,计划通过在信标链上解除质押来退出的非杠杆 stETH 持有者是可以保证价格相同的,因为每个 stETH 在信标链上都有一个 1:1 对应的 ETH。

是否保证 1:1 赎回?

当以太坊合并后可以解除质押时,1 stETH、1 BETH、1 ETHC 等都可以兑换为 1 ETH。所以,如果你今天有 10 个 stETH,当以太坊开发者最终合并以太坊时,你可以拿回 10 个 ETH。

但是——有什么能阻止这成为现实呢?有两个主要的事情:

1. 惩罚——如果你今天有 10 个 stETH,并且 Lido 验证者经过了一些惩罚,那么这种损失会在 stETH 持有者之间进行平均。 stETH 通过奖励向上变基,通过惩罚向下变基。通过某种惩罚事件,10 stETH 可能变成 9.5 stETH。我认为这对 Ankr 来说是一样的。 RocketPool 要求验证者发布额外的抵押品,所以这里有所不同。

2. 严重的协议bug——如果 Lido、RocketPool、Ankr 或任何其供应商有严重的协议bug,那么这也可能对他们的流动质押代币的赎回产生影响。

这两件事都是有可能的,因为它们一直都有发生过。但在信标链上,惩罚很少见,而且我认为大多数流动性质押协议都有精心策划的验证者集。

当然,协议也经过了广泛的审计——但我确信 defi 漏洞对审计协议的ptsd,对你有多强烈,对我就有多强烈。

虽然这些都是非常真实的风险(一个是轻微的,一个是严重的),但在我看来,两者都不太可能——而且它们的风险并没有随着时间的推移而增加或减少。

还有一些较小的风险,例如 Eth2 交付风险(合并是否会发生,是否会很快发生?)和治理风险。但同样,它们并没有实质性地增加或减少。

(旁注——如果 ETH2 永远不会交付,人们可以推测质押的 ETH 会发生什么。可能需要通过社区共识以某种方式恢复,因为流动性质押衍生品仅占所有质押 ETH 的 1/3 左右,每一个加密公司和交易所都会以某种方式接触 ETH 质押。这将是一个比仅仅质押代币更大的问题。)

无论如何,除了这些风险之外,无论当时 stETH/ETH 的市场汇率如何,当能在以太坊上解除质押时,来自任何流动性质押协议的1个流动性质押“ETH”都可以兑换为 1 个 ETH。

走向状态转换

对于那些愿意接受智能合约和验证者风险的人来说,这种情况提供了一个有趣的机会:交易者为了套利赎回,他们愿意持有 stETH 多长时间,他们又会以什么价格进入?

随着信标链上的合并和状态转换越来越近,套利可能会变得更具吸引力。由于赎回时间的缩短,感知的价格风险可能会更小——但它仍将在很大程度上取决于交易者对美元价格的市场情绪。

作者:Cobie

译者:0xOak

标签:ETHTETSTEstETHCoinbase Wrapped Staked ETHYFTetherSTEAK价格stETH币

1.金色观察|熊市的模样在经历了一个动荡的周末后,比特币、以太坊以及其他大大小小的代币在这一周继续大幅下跌。比特币最近7天下挫30%,以太坊近7天跌幅超37%,一些小币种接近归零.

1900/1/1 0:00:002021年的NFT市场在Crypto社区内出现了前所未有的炒作,并彰显了巨大的吸引力。但是时间来到了2022年,市场似乎带来了不同的感觉.

1900/1/1 0:00:00前Twitter 首席执行官Jack Dorsey 旗下区块链团队TBD 近日在德州Consensus会议上发布新名词:Web5.

1900/1/1 0:00:00今日早间,加密货币分析师 Otteroooo 于个人推特发布了一篇关于 CeFi (中心化金融服务机构)巨头 BlockFi 资金状况的详尽调查.

1900/1/1 0:00:00Electric Capital合伙人Maria Shen在推特发表主题帖,当人们现在谈论NFT时,主要谈论的是视觉NFT,但NFT不仅仅是视觉类的艺术品或PFP NFT.

1900/1/1 0:00:00元宇宙概念被Meta带火之后,谷歌、微软、高通、索尼、Snapchat等知名企业一拥而上,就连保守的苹果也开始行动,“苹果即将发售XR硬件”成为大新闻.

1900/1/1 0:00:00