太阳底下什么都没有变,但一切都变了。现在我们可以看到了。我们唯一被要求的就是注意。

在2021年5月,Terraform Labs基金会曾在Anchor Protocol注入约7,000万美元,到2022年2月10日,Terra官方表示将以UST的形式向Anchor Protocol注入4.5亿美元,以帮助维持年化20%的设定,这一项举动使得Anchor的TVL从4.3亿美元直接增长到116亿美元。

面对源源不断的注入资金,Anchor Protocol也在无形之中向大众透露其还无法独立对抗较大的下行压力的信息。从表面的TVL数据来看,Anchor虽然上线时间才一年左右,却已经取得不错的成绩。不过在这数据背后,则是Terra官方的强行注入资金来续命。

现在,Terra官方直接表示要将原定路线图中的APY 19.5%提升至APY 20%,这让大众都纷纷怀疑其经济平衡该如何达成。而对于一直依附着Terra的Anchor来说,如此“溺爱”对其日后发展究竟是好是坏?本文将就Anchor Protocol目前的发展情况以及各项提案所带来的后续影响进行深度探讨。

我们正生活在一个充满怀疑的时代,被一个旨在通过精心设计的刺激来推动冲动反应的系统增压。然而,在人类活动的每个领域中,只有极少数人的工作是行动或不行动。事实上,对于其他所有人来说,这仍然是一个相信或不相信的问题。一个人的信仰不应该像旗帜在风中飘扬那样摇摆不定。

代币行动主义下一站:Anchor Protocol

自从上一次DR沉迷于美化Anchor的20%存款利率以来,该协议的TVL从4.3亿美元增长到116亿美元。自那之后,加密市场的波动性急剧上升,上市的中大型科技公司被通胀数据摧毁,由于暴徒高举家的短视情绪,世界现在正处于核浩劫的边缘。所有很好的论据都可以将流动性停放在收益率为20%的策略中,这种策略掩盖了波动性。

与此同时,Anchor的存款收益率并未对世界波动的情绪做出反应,在维持在19-20%的区间内。它的计价货币UST也抵御了跨链风暴(Abracadabra),为了所有储户的乐趣,它保持了与美元1比1的锚定。那我们为什么要担心呢?我们不应该简单地享受依赖之美,并在一个充满不确定性的世界中拥有我们稳定的港湾吗?我很确定我们可以。

币安储备资产中BUSD和BNB占比达40%:11月12日消息,在币安公布其储备证明后,Nansen上线了币安储备资产地址的仪表盘。数据显示,截至发文时,币安的总储备资产约735亿美元,其中BUSD占比31.57%、USDT占比23.2%、比特币占比10.32%、以太坊占比9.94%、BNB占比8.44%。BUSD与BNB的价值占比达到了40.01%。[2022/11/12 12:54:37]

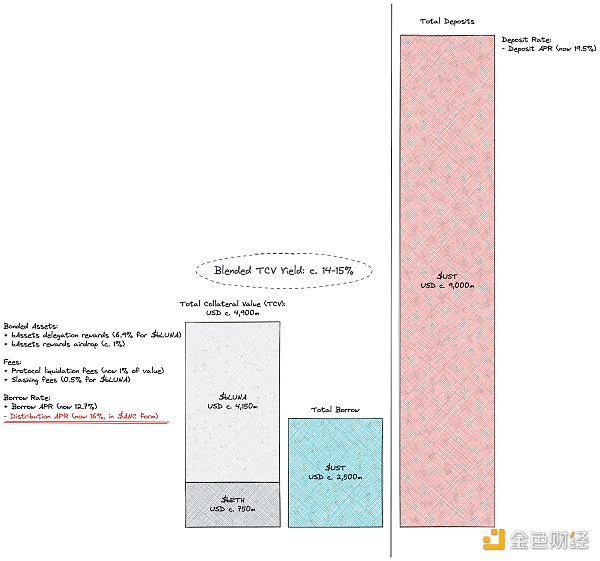

Anchor是Terra的借贷协议。一种不同于Maker的借贷协议,因为它不是自己货币的最终铸造者,也不同于Aave-Compound二人组,它只借出一种资产——Terra-native稳定币UST。像其他公司一样,它选择将本质上产生收益的资产作为可用抵押品列入白名单(LUNA和stETH)。

逻辑很简单,Anchor吸引存入UST以换取存款利率的存款人,然后协议从其储备金中支付该利率。同时,Anchor吸引了潜在的借款人,这些借款人承诺(或更好的债券)产生收益的资产作为抵押品。该协议保留大部分产生的收益作为其储备的一部分。借款人现在可以根据参数贷款价值比(或LTV - 例如50%)借入一定数量的UST,协议保留在准备金中支付的利率。

Anchor在储备金中保留了其他辅助费用,如部分空投奖励、清算费用、削减费用等。如果我们暂时忽略由于涉及的一些加密资产(如UST和LUNA)以及以ANC形式支付的激励措施而在Anchor和更广泛的生态系统之间发生的反身性,那么Anchor与商业银行并没有太大的不同。作为一家简化的银行,它应该从资产方面赚到的钱比它为负债所花的钱要多。银行通常会在要求借款人的利息和支付给存款人的利息之间夹住正价差。Anchor也是这样吗?非也。

这可以被认为是“最佳情况”传播。如果我们认为某些借入的UST会被存回Anchor以进行某种对冲策略,那么负价差可能会比这更大。

Anchor是负点差银行。实际上,在资本成本方面,Anchor更像是私募股权基金,而不是银行,虽然银行通过独立管理资产和负债来赚钱,尽管这个概念在负利率的世界中已经延伸,但投资基金吸引了资金来自有限合伙人(承诺高回报率),并且需要积极管理资产以补偿承诺的收益。

资管巨头VanEck:如果比特币成为全球储备资产,价格可能高达480万美元:金色财经报道,资管巨头VanEck表示,如果比特币成为全球储备资产,那么每枚价格可能高达480万美元。VanEck新兴市场债务主管Eric Fine和首席经济学家Natalia Gurushina在3月30日的一份报告中表示,比特币的隐含价格在130万美元至480万美元之间。其中,较低的价格是基于比特币作为M0来预测的,而最高的价格是基于比特币作为M2来预测的。而在对黄金价格的评估中,Eric Fine和Natalia Gurushina认为,如果作为M0,黄金价格应该在31000美元,而作为M2的话,黄金价格应该高达10.5万美元。值得一提的是,随着西方加大制裁力度,俄罗斯正在考虑接受比特币作为其石油和天然气出口的支付方式。[2022/4/1 14:30:58]

上面的等式意味着,从不同的角度看,每提供1个单位的抵押品,最多可以吸引0.75个单位作为存款以实现盈亏平衡。假设固定LTV为50%,换句话说,这意味着最低存款利用率为65-70%。Anchor过去曾表示该数字为60%。当等式的资产方面正在快速增长并且有很多借款人希望利用自己的头寸时,这个数字是合理的。

LUNA是2021年表现最好的资产之一,LTM投资回报率为750%。直到12月初,活跃的市场才足以确保Anchor的利息产生正现金流。

但是,如果出现负价差,你就在争分夺秒,而协议因其顺周期性质所遭受损失只是时间问题。随着所有市场的波动性增加,对杠杆的需求停滞不前。另一方面,这种需求变成了稳定需求。在Terra生态系统中,这转化为Anchor的借贷减少和存款减少。

在Adam Smith的土地上,市场力量会减少存款的动机(通过降低存款利率),并且可能会通过再次降低借款利率来提高借款的动机。Anchor与算法利率的概念并不陌生,借款利率是基于利用率进行参数建模的。有趣的是,存款并没有发生同样的情况,利率保持在20%左右。提供稳定和可预测的利率最终是Anchor的雄心壮志。这提出了两个不同的问题,我们将分别尝试解决:(1)Anchor如何维持持续的负收益率?(2)为什么Anchor在采用市场力量时如此抗拒?

瑞士计划启动提案:拟授权央行持有黄金和BTC作为货币储备资产的一部分:金色财经报道,据Blocksteam CEO Adam Back透露,瑞士正计划启动一项“联邦大众倡议”(Federal Popular Initiative)提案,拟授权央行除了将黄金作为货币储备资产之外,将BTC也添加作为当地货币储备资产。根据相关内容显示,目前瑞士《联邦宪法》第99条第3款中规定瑞士货币储备资产中有一部分应以黄金形式持有(即俗称的“金本位”),现在新提案希望将这条规定调整为“瑞士货币储备资产中有一部分应以黄金和Bitcoin形式持有”。[2021/10/10 20:18:26]

Anchor如何维持持续的负收益率?

在之前的讨论中,我们故意省略了Anchor以ANC铸币形式部署的借贷动机。协议治理代币ANC分配给借款人,以激励他们向协议提供收益资产并借入UST。在目前的水平上,借款人的收益率(以ANC形式)高于(16%)负APR(12.7%)的债务。换句话说,借贷目前是作为一种农业策略和对ANC价格的杠杆押注。铸币激励了协议的使用,间接地使ANC受益,但以激进的稀释和抛售压力为代价损害了当前的ANC持有者。与大多数流动性挖矿激励计划一样,它是不可持续的。

除了对当前持有90亿存款而不是25亿贷款的非国大持有者来说不可持续和有害之外,它没有任何作用。白皮书说明了Anchor的存款利率是如何主要通过校准向借款人的ANC排放率来调整的。根据当前的流动动态,很明显,要么是反馈机制无效,要么是目标存款利率一直维持在过高的水平。

当ANC农业不足以对资金流动进行参数化时,该协议依赖于从其储备中直接补贴。这不一定是一个坏主意,储储备可以平滑协议长期增长轨迹的周期性,但当协议对储备的依赖是结构性的时,就不行了。到2月初,现状的难以为继已经显而易见。

有趣的是,在/img/2022813101025/3.jpg" />

但增资只是增资,并没有改变Anchor的发展轨迹。自资本重组日起,外汇储备从5.1亿美元降至4.5亿美元。不到一个月。存款收益率还是不变。

为什么Anchor对采用市场力量如此抗拒?

声音 | 赵东:猜测Bitfinex并没有挪用Tether的储备资金 否则Bitfinex就不会限制用户提款:赵东在电报群表示,个人看法和猜测,还没有和官方确认:1. Bitfinex 没有丢钱,是部分资金被冻结,所以肯定有部分资金是不可用,导致一段时间内提现困难,这是已知情况。2. 我猜 Bitfinex 并没有挪用Tether的储备资金,否则Bitfinex就不会限制用户提款。而Tether并未限制用户提款。3. 我相信Tether目前是足额储备金。至于证据我肯定无法提供,这得官方提供证据才能令大家信服。以上尚属于个人看法和猜测,未必正确,具体情况,我今天会和Bitfinex沟通进行确认。另外,纽约这边在USDT发行量刚刚创新高时抛出此问题,没有人觉得很蹊跷吗?[2019/4/26]

Anchor对更广泛的Terra生态系统的重要性不可低估,有140亿美元的UST在流通中,其中9亿美元存在Anchor银行。在这个数字上,我们应该加上1.5亿美元(3亿美元资金池的50%),提供给Astroport的ANC流动资金池,我确信我缺少其他与Anchor相关的东西。毫无疑问,Anchor是当今Terra的基石。未来它可能不会保持这种状态,比如Astroport、Prism、Mars、Mirror等等,但未来还没有到来。

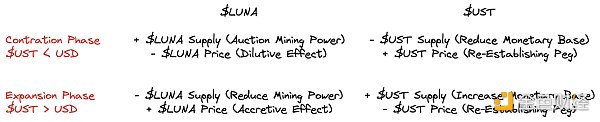

在Terra的一体化透明货币体系中,LUNA和UST是直接相连的。Terra是元宇宙中的一个金融中心,它通过输入和输出资本流与宇宙的其他部分互动。

收缩阶段:当资金流入放缓时,UST面临脱钩压力,系统试图通过发行更多的挖矿算力(试图激励更多的外部参与者与Terra互动)并使用收益进行购买和燃烧来抵消美元。从宏观经济角度来看,Terra希望在中期增加外部参与,同时在短期内利用这些拍卖的收益来稳定货币,但要以当前的LUNA持有者为代价。

扩张阶段:当资金流入加速时,以美元计价的UST可能会变得更加昂贵,并且系统试图通过铸造更多货币并使用该货币来购买和燃烧挖矿算力(即LUNA)来抵消这种影响。在宏观经济方面Terra立即使货币(这是经济体购买力的代表)膨胀,并使用额外的货币推高LUNA的价格,这对每个人都有好处。

换句话说,Terra不断在UST(其系统的负债)和LUNA(其系统的权益)之间转移波动。一个是另一个的资金库,两者都是存在的。由于Anchor的存款收益率下降,LUNA无法承受UST的大量流出,因为它将失去价格的最终稳定器。所以Terra生态系统需要Anchor。

不过目前,我们需要明确说明LUNA持有者的利益与ANC的利益并不完全一致。当然,除非我们假设好心人每六个月会向Anchor的储备金注入50亿美元(并且还在增长),从而将ANC美元的发行补贴到无限。

这场世界冲突的结果是改进Anchor代币经济学的三个独特建议:(A)Retrograde和ParaFi的 veANC,(B)bitn8的动态Anchor赚取率,(C)Polychain和Arca的代币经济学治理。

Retrograde和ParaFi的 veANC

2月17日,Retrograde和ParaFi在论坛上发布了一项提议,以扩大ANC在Anchor中的作用。Retrograde基于一篇Medium帖子,打算通过“为Terra构建治理主密钥”来改进Terra生态系统内的治理实践。这将如何形成尚不清楚,但从他们的提议中我们可以猜测逆行想要成为某种凸型投票聚合协议,因此我们不能认为该提议完全没有冲突。收据不是新的(对于DeFi和ParaFi),并且基于Vote-Escrowed(或ve)代币模型。

进一步来说,ANC可以锁定长达4年的投票托管合约,或veANC,以不可转让的形式,该机制取代了质押,并赋予那些更长时间质押代币的人更多的权重。结合bLUNA或bETH等资产的借款人将根据其持有的veANC获得更高的ANC排放量(高达1.5倍)。以及协议收入的一部分veANC持有者将能够对一般治理主题以及跨已批准抵押品类型的未来ANC排放量进行投票(标准投票)。

那么这解决了什么问题呢?很明显,该计划的目的是创建一个垂直生态系统,类似于Curve的Curve到Convex,这将对ANC的需求和价格产生积极影响。通过使ANC的价格受益,借款的动机将会增加,并且借款<>存款错配减少,对整个协议产生一种virtuos效应。但没有任何价值是凭空创造的,短期内产生的利息必须在沿途的某个时候得到补偿,金字塔Curve战争模型只不过是增加了协议的运营杠杆。在金字塔中,基础很重要:如果系统对于像Curve这样的盈利协议可能不可持续,我很难看到这对于 Anchor这样的非盈利协议如何可持续。

在我看来,该提案对治理还有另一个负面影响。ve模型通过使那些已经在系统中拥有相当大比例的治理权的人受益,从而加剧了集中化。如果我们相信去中心化是一种值得捍卫的普遍利益,我相信,我们不能不喜欢它。还有一个与我们上面提到的利益冲突论点相关的细微差别:可以合理地假设Terra的核心团队控制着很大一部分治理权,我粗略估计约为30%,并且我不明白这些演员会如何支持Anchor的利益而不是Terra的利益。

一些人提出了另一个相关的观点,包括/img/2022813101025/6.jpg" />

我不打算就/img/2022813101025/7.jpg" />

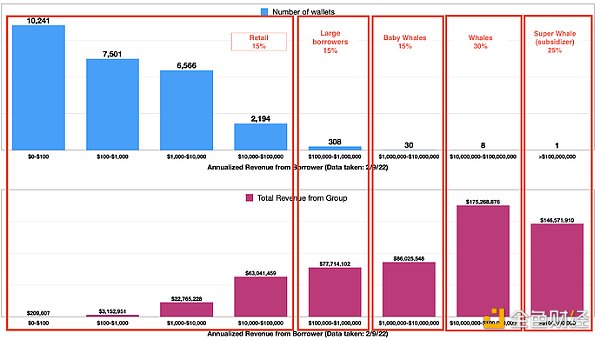

根据上面共享的关于存款集中度的表格,新机制可以有效地针对占存款量85%的巨鲸。如果Terra打算成为一个足够便宜的分布式和去中心化金融服务中心,让每个人都可以使用,Terra真的需要这些大储户吗?这些巨鲸中有多少也是Anchor和Terra生态系统的代币投资者?与DeFi一样,利益冲突可能无处不在。该提案现在在治理上生效。

“目前对Anchor治理的关注和活动处于历史最高水平,并帮助推动了200%的价格提升。通过我们的提议,我们相信ANC将获得巨大的、急需的资产负债表可持续性,这将确保一个充满活力的Anchor 协议、Terra生态系统和显着的价值创造。”

像往常一样,对于提案者的话我保持相当程度的怀疑态度,但该提案缺乏数学复杂性可能比负面更积极,因为它为Anchor利率的未来铺平了一条非常明确的路线。支持者背后的一些TradFi人士认为,止血应该先于任何花哨的参数化数学创新,这并不奇怪。有趣的是,在某种意义上,他们的提议也标志着前瞻性指导的引入Anchor生态系统中的概念。

在一个致力于由套利者支配的短期数学优化的DeFi环境中,机构投资者错过了对可持续长期利率的明确性。期限结构的可见性,以及对设定它的人(AMM)的信任,对于将DeFi的用例扩展到交易、保证金交易和农业之外至关重要。Polychain-Arca提案朝着这个方向发展,虽然它不完善,因为它在设定长期利率时既没有考虑市场也没有考虑资金动态,但这将是协议向前迈出的健康一步。

但我们又回到了起点——利益冲突。激进投资者、代币持有者、交易员、储户、农民、爱好者、Anchor建设者、Terra开发商。太阳底下什么都没有变,但一切都变了。现在我们可以看到了。我们唯一被要求的就是注意。

来源:Dirt Roads

作者:Luca Prosperi

编译:陈一晚风

标签:ANCANCHORHORCHOSilo Financeanchor币会大涨吗3X Short Tether Gold TokenCHORD价格

SpaceWarriors 俱乐部是 7,777 个独特的 3D NFT 的集合,在虚幻引擎 5 上设计,存储为以太坊区块链上的 ERC-721,并托管在 IPFS 上.

1900/1/1 0:00:00Cosmos作为早期跨链生态,曾一度沉寂,但在过去一年内,随着生态项目的丰富,Cosmos生态体系迅速崛起,成为跨链解决方案中的强劲选手.

1900/1/1 0:00:00GGC 是一个基于以太坊的 NFT 集合,包含 3,333 个变异的 Grimace 艺术再现。!项目故事我们的故事我们是一个团结一致的团队,我们坚信在当前的加密领域有很多未开发的机会.

1900/1/1 0:00:00作者:OxGregH今天我们将深入研究 Harmony 是什么,以及它如何在 Alt-L1 领域中脱颖而出.

1900/1/1 0:00:00如今,去中心化金融(DeFi)是最受关注的话题之一,如果你是区块链和加密社区的活跃成员,这点感受尤其深.

1900/1/1 0:00:003 月 4 日,部分委内瑞拉用户突然之间发现自己已被 MetaMask 钱包封杀,无法正常使用钱包服务.

1900/1/1 0:00:00