关于衍生品,除了在现货基础上加多少倍杠杆,其实还有另一种放大风险与收益的方式,那就是直接追踪以现货价格的次方来计价,也就是Power Perpetuals。

最早是由Opyn团队在2021年8月份提出的,并在2022年1月份正式推出Squeeth。

Squeeth提供的是一种杠杆代币oSQTH,但oSQTH不是加了若干倍杠杆的ETH,而是追踪ETH价格的2次方。

如果你想做空ETH,那就在Squeeth上抵押ETH或者Uniswap的LP代币(抵押比率是200%),然后铸造出oSQTH,再拿到Uniswap V3上卖出。

如果你想做多ETH,那就在Uniswap V3上买入oSQTH即可。

作为杠杆代币,oSQTH背后是有清算机制的,当某个oSQTH的抵押比率低于150%时,清算人可以补齐欠下的oSQTH,然后解锁出对应金额的抵押品,并获得10%的奖金。

oSQTH对很多交易者来说有很大的吸引力,因为杠杆代币没有到期日且不会爆仓,而且还有清算机制来保证代币的内在价值。

欧洲央行:欧盟当局可能对PoW加密资产交易征收碳税或禁止挖矿:7月14日消息,欧洲央行的一份新报告质疑气候风险是否计入了比特币等加密资产。该报告评估了与加密资产相关的气候风险,严厉批评了使用PoW共识算法的区块链(尤其是比特币),并将能源密集型的PoW算法与化石燃料汽车进行了比较, 并将PoS比作电动汽车。欧洲央行认为,截至2022年5月,比特币和以太坊目前的碳足迹抵消了大多数欧元区国家的温室气体减排目标。

文章认为,由于欧盟现有的碳减排目标,欧盟当局很可能采取干预措施来监管比特币等PoW加密资产,如要求披露碳足迹信息、对持有或交易加密货币的行为征收碳税,或者彻底禁止挖矿。该报告的结论是,如果不对PoW加密货币采取行动,欧盟当局可能不会在2035年计划日期之前实施限制化石燃料汽车使用的计划。 根据欧洲议会目前正在审议的《加密资产市场(MiCA)条例》,2025年现在是针对PoW加密资产采取惩罚性措施的目标日期。

报道称,尽管欧洲央行的研究文章是推测性的,并且不包括立法者的直接意见,但它表明了欧盟当局目前对不同类型的区块链技术的看法。诸如此类的报告也可能影响欧盟议会未来的决策。(Cryptobriefing)[2022/7/14 2:12:51]

但是oSQTH作为合成资产,也就意味着杠杆率小于1(低于150%就会被清算)。

MicroStrategy CEO:禁止PoW是一个万亿美元的错误:3月14日消息,MicroStrategy首席执行官Michael Saylor在推特上针对即将进行投票的欧洲PoW禁令发表评论:“创建数字资产的唯一固定方法是通过工作量证明(PoW)。除非另有证明,否则不基于能源的加密方法(如权益证明PoS)的加密货币应被视为证券。禁止数字资产将是一个万亿美元的错误。”

此前消息,欧盟在加密货币法规的最终草案中重新加入了一项允许PoW被禁止的条款,并将于14日举行投票以通过该法案。[2022/3/14 13:54:36]

而Deri Protocol推出了Power Perpetuals的另一种方案——可以在追踪价格平方的基础上加杠杆,本质上它是一个永续期货。

mBTC2——BTC2的1/1000的永续期货

Deri Protocol给出的Power Perpetuals解决方案是永续期货,但追踪的价格并不是现货价格,而是它们价格的2次方。

在现货市场,你持有BTC,从4万美元涨到4.5万美元,那么涨幅是12.5%。

在期货市场就比较刺激了——你就可以加杠杆,也可以选择做多或者做空。

假设你是加了10倍杠杆来做多BTC,那么BTC从4万美元涨到4.5万美元,但你的涨幅就是125%。当然如果你是做空,意味着你亏损了125%。

星火矿池反驳PoW比PoS更中心化,质押池比挖矿池具有更多的权力:针对ETH开发者nick称,PoS前5名验证节点仅占仅占20-25%质押份额,并质疑BTC和ETH矿池前5名份额太高(更中心化)。星火矿池反驳表示,ETH2 PoW于2020年12月01日启动,6个月后前5名质押池拥有33.94%的份额,此外Coinbase将很快启动其质押池。ETH1 PoW于2015年7月30日启动,6年后前5名矿池占有64.1%的份额。那么就可以说PoW比PoS更中心化吗?这是错的。质押池和挖矿池之间有一个关键区别。

矿工可以在未经矿池运营商许可的情况下切换矿池。因为矿工控制着挖矿设备。相反,如果验证节点想要切换质押池,则他们需要质押池操作员的许可。因为只有质押池操作员才能控制验证节点密钥。所以不能说PoW比PoS更中心化。质押池比挖矿池具有更多的权力。也许应该称其为质押耕种,而不是质押池,因为参与者无法自由离开。此外,现在世界上有超过500,000名矿工正在挖矿ETH。[2021/5/21 22:30:10]

而在Power Perpetuals市场就更刺激了。因为你不仅可以加杠杆、做多或者做空,而且是按BTC2来计价的。

假设你也是加了10倍杠杆来做多BTC2,会发生什么?

当BTC从4万美元涨到4.5万美元,就意味着BTC2从16亿美元(你没看错,16亿)涨到20.25亿美元,涨幅约26.56%,这远高于现货的涨幅(12.5%)。

金色晨讯 | 马云:比特币或是泡沫 区块链是打开金矿的工具 以太坊核心开发者同意引入“ProgPow”算法:1.马云:比特币或是泡沫 区块链则是打开金矿的工具。

2.委内瑞拉希望利用石油币为大型住房计划提供资金。

3.Binance已正式终止部分国家的服务。

4.马耳他管理局实施了加密和DLT监管沙箱的第一阶段。

5.以太坊核心开发者同意引入“ProgPow”算法。

6.英国北爱尔兰威尔森拍卖行将拍卖被查封的167.7枚门罗币。

7.美国得克萨斯州银行监管部门提出以货币标准监管稳定币。

8.2018年的熊市使得主要加密货币的相关性增加。

9.普林斯顿大学正在重启比特币免费在线课程。[2019/1/7]

但是别忘了,你此时还加了10倍杠杆,那么涨幅就是265.6%。

因为BTC2的价格在交易过程中无疑是天文数字,所以Power Perpetuals交易的是BTC2的1/1000——mBTC2。

当BTC现货价格是4万美元时,BTC2是16亿美元,mBTC2是160万美元。另一个标的mETH2也是同理。

也就是说mBTC2会带来比传统BTC期货更高的回报(如果方向对的话),当然也比oSQTH的回报更高。

??资金费——多空再平衡

Power Perpetuals市场上mBTC2的收益非常刺激,但多头与空头体验到的刺激程度不一样,它们面临的风险/收益是不对称的。

POWR宣布与泰国能源公司BCPG合作:POWR官方twitter宣布,与泰国的能源公司BCPG签约合作,为后者提供点对点的可再生能源交易。[2017/12/18]

用一句话来概括,多头在上涨中的收益,要高于同等幅度的下跌中的亏损。空头反之亦然。

这里继续用刚才的案例来说明。

当BTC从4万美元涨到4.5万美元时,BTC的涨幅是12.5%,而mBTC2的涨幅约26.56%。

假如多头持仓了1个mBTC2,那从160万美元涨到202.5万美元,获利了42.5万美元。

多头的获利也就意味着空头承担的损失。

但是当BTC从4万美元跌到3.5万美元时,BTC的跌幅是12.5%,而mBTC2的跌幅约23.4%。

假如多头持仓了1个mBTC2,那从160万美元跌到122.5万美元,亏损了约37.5万美元。

多头的亏损也就意味着空头的获利。

细心的你也许已经发现了,对mBTC2多头来说,从BTC上涨12.5%中的获利要高于下跌12.5%带来的亏损。

毕竟追踪的是价格的平方,注定了是非线性关系。这种收益与亏损的不对称会导致交易者更愿意成为多头,所以需要在资金费率上做调整,来维持多头与空头之间的平衡。

Power Perpetuals的多头需要向空头支付资金费用,空头可以通过赚资金费用。

当BTC是4万美元时,mBTC2的市场价格其实会高于160万美元(比如163.1284万美元),高出的那部分(31284美元)就是多头给空头每周要支付的资金费用。

需要注意的是,资金费用是按秒收费的,所以每秒的资金费用就是每周资金费用再除以7*24*3600。

方便起见我们还是按日资金费来算,发稿时的日资金费率是0.186%(相当于年利率67%)。

当然资金费用是根据价格实时波动的,但无论如何这个量级的资金费率已经很可观了。

所以我们不难发现得出这样一个结论——mBTC2远比传统期货更适合做短期看涨(因为多头面临的涨幅要高于跌幅),也远比传统期货更适合长期看跌(因为mBTC2空头会持续收高昂的资金费用)。

无常损失的完美对冲工具

与传统期货相比,Power Perpetuals市场不止更适合短期看涨的多头,以及无论长期短期都看空的空头,其实还有一个隐秘的意想不到的功能——对冲LP的无常损失。

在探讨如何对冲无常损失之前,我们先回顾一下无常损失是怎么来的。

最常见的AMM模型是恒定乘积做市商(CPMM)。假设资金池里有A、B两种代币,而x、y分别是它们的数量,那么x*y=k(k是恒定的常数)。

所以当x增多时,y就会减少,反之亦然。

如果你想取出一定数量的A,就必须存入能够维持K值恒定的数量的B,这时A的价格就出现了——等于y(即B的数量)/x(即A的数量)。

尤其需要注意的是,AMM的价格只取决于上述的数量变动,与外部价格无关,所以一定会出现该AMM的价格与外部交易所的价格不一致。

这就交给套利者来解决。套利者捕捉到差价,然后在该交易池里存入价格比外面贵的代币,然后取出更多的比外面便宜的代币,直到该交易池的价格与外部价格一致。

那么对LP来说,就会造成无常损失。因为LP是按1:1的比例来给AMM的交易对提供资产,外部价格波动引来套利者重新平衡资产比例,最终LP手中的资产也会随之变动。

简单来说是涨价的代币数量减少,而跌了的代币数量增多。

最终的结果就是,无论上涨还是下跌,LP手中的代币对的总价值都会低于当初单纯持有资产的总价值,损失的这部分就是无常损失。

这种入场价格变化引起的无常损失看起来陡峭得可怕,事实上确实可怕……但其实只要LP代币对的相对价格保持在入场的50%以内,无常损失始终小于2%。

有一说一,与赚的流动性激励相比,这部分损失其实完全可控。不过一旦超出50%,无常损失带来的亏损就真的很大了,极端行情下有可能整个LP代币对无限趋近归零。

而Deri的Power Perpetuals提供了一种对冲无常损失的解决方案。

假设LP的初始流动性是1 ETH:4000 USDC,那么用w个单位的ETH2和z个单位的ETHUSD期货构成的组合,就能获得远比价格波动50%更加平坦的价格保护。

w和z的计算公式如下:?

T:资金费周期(对Deri的powers来说就是一周)

h?=?r?+?2/2

r:无风险利率

? ??: 波动性

? S:ETH现货价格

? K:AMM的恒定常数

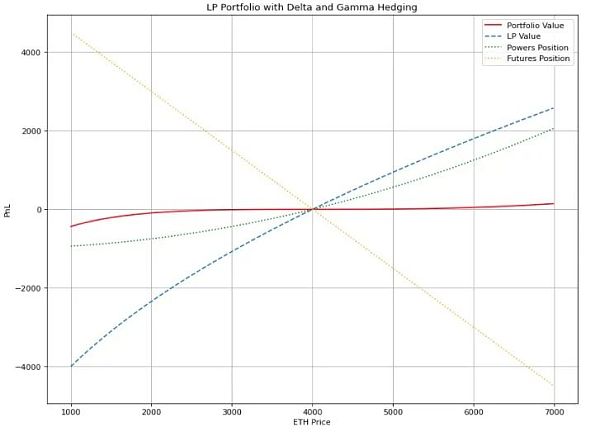

下图是随着ETH价格变化,不同策略面临的盈亏表现。

黄色直线是期货空头的价值,蓝色曲线是LP代币对的价值,绿色曲线是Powers的价值,而红色曲线则是整个投资组合最后的综合价值,我们可以看到它在很宽的范围内都保持了平坦。

目前的Power Perpetuals只有mBTC2和mETH2,只能给BTC-USD和ETH-USD这两个LP代币对做对冲。但未来会有新的Power代币上线,如mBNB2。?

总之用Power代币和期货构成的投资组合,在发生极端行情时仍可以完美对冲无常损失。

总结

如果投资者非常笃定地认为市场会走向某个方向(做多或做空),oSQTH提供的杠杆代币追踪的是价格的2次方,理论上回报会比现货更高(前提是对了的话)。

Deri Protocol是以永续期货的方式提供了Power Perpetuals的解决方案,还可以在此基础上加杠杆。

对多头来说,可以带来比追踪期货更高的回报,而且涨幅要高于跌幅,所以远比传统期货更适合做短期看涨。

当然,为了平衡空头面临的风险,多头给空头支付的资金费用也高于传统期货。所以对空头来说,也远比传统期货更适合长期看跌(资金费用的回报很高)。

另外,用Power代币和期货构成的投资组合,可以在发生极端行情时仍可以完美对冲无常损失。

最后,你会选择用Deri的Power Perpetuals(目前有mBTC2和mETH2)做什么呢?

做多?做空?还是对冲?欢迎在评论区说出你的看法~

Arbitrum One 已经在主网开放,我们计划推出一系列的文章,讲解 Arbitrum 的内部构件。本文摘自?Inside Arbitrum,该原文深入讲解了 Arbitrum 的工作原理.

1900/1/1 0:00:00币安投资本来就很强,星鲨做的是3D游戏平台,有5个游戏,对标应该是mobox,但是3d建模优于mobox,因为还有卡牌租赁功能,矿游属性也比较强,5个游戏赋能一个sea币,潜力会比较大.

1900/1/1 0:00:00目前的抵押借贷问题“抵押不足的借贷”是DeFi中目前尚未解决的基本组成部分,因为借款人的链上匿名属性,导致当前的区块链贷款资本效率非常低(因为需要超额抵押).

1900/1/1 0:00:00在B安智能链2022年新年启动的同时,备受关注的B安MVB(最有价值建造者项目)第四期也如期而至,MVB计划的存在是为了加速BSC生态系统中的顶级Dapp和建设者.

1900/1/1 0:00:00解决低效高门槛难题,Infiniteland打造全新元宇宙平台。元宇宙爆火出圈,给人们勾勒了一副全球互联互通、现实与虚幻并行不悖的美好画面,可却很少有人思考其存续的基石如何搭建.

1900/1/1 0:00:00Invisible Friends 这个叙事性强、有灵性的 2D 动画 NFT 项目因其插画师影响力、艺术特征以及营销策略备受社区关注,在今日 6 点开放铸造后.

1900/1/1 0:00:00