由于 DeFi 最近的繁荣,稳定币的需求飙升,推动稳定币的总供应超过 1000 亿美元大关。虽然出于流动性和对冲波动性的目的,稳定币在 DeFi 中的必要性已经变得显而易见,但中心化稳定币的长期可持续性现在越来越令人担忧。中心化稳定币面临越来越多的监管不确定性和不透明的准备金,迫使许多用户寻求更透明的替代品。

在此背景下,MakerDAO 及其稳定币 DAI 已经成为迄今为止最成功的去中心稳定币协议,在过去 12 个月里,DAI 总供应量增长了 46 倍,自 2021 年开始已经产生了超过 6300 万美元的净收入。

在本文中,我们将着眼于 DeFi 基础设施堆栈的核心构建模块 Maker 协议及其治理代币 MKR 背后的指标。

MakerDAO 发展历史

MakerDAO 成立于 2015 年,是一个运行在以太坊区块链上的、基于超额抵押模式的稳定币项目。MakerDAO 的诞生基于这样一种认知:早期加密货币的波动性非常大,因此作为交换媒介不是很有用。该项目的开发最初由 Maker 基金会领导,但现在已经交由一个 DAO 组织控制。

该协议于 2017 年正式推出,起初作为一个单抵押 DAI 系统 (也称为 SAI),允许用户使用 ETH 作为抵押品铸造稳定币 DAI。同年,Maker 通过将 MKR 代币出售给 Andreessen Horowitz (a16z)、Polychain Capital 和其他专注于加密货币的风险投资公司筹集了 1200 万美元。

继单抵押 DAI 成功推出后,Maker 于 2019 年推出了多抵押品 DAI (MCD) 系统,接受 ETH 以外的更多其他抵押品类型。

2020 年 5 月,在 MCD 启动 7 个月后,DAI 的总供应量达到了 1 亿美元。一年多以后,也就是 2021 年 6 月,DAI 的总供应现已超过 50 亿美元。

项目描述

Maker 协议允许用户通过在系统金库 (vault) 中超额锁定抵押品资产来发行和借出 DAI,一种与美元挂钩的稳定币。Maker 目前支持多种抵押品类型,包括波动性加密资产、其他稳定币、流动性代币和真实世界资产(RWA,即 Real World Assets)。

0x655开头鲸鱼地址将5640枚WETH兑换成1032万枚DAI并转入MakerDAO:金色财经报道,据Spot On Chains监测数据,0x655开头鲸鱼地址在32小时前以平均1830美元的价格将5640枚WETH兑换成1032万枚DAI。

该鲸鱼承诺将抵押5,400枚wstETH(1120 万美元)再借入400万枚DAI并将全部1432万枚DAI 存入/img/202281341634/0.jpg" />

Maker 协议的收入主要来自三个方面:

超额抵押贷款的利息收入;

对被清算的金库收取的清算费;

锚定稳定模块 (PSM) 产生的稳定币交易费。

注:Maker 系统的 PSM 模块允许用户以固定的兑换率直接将其他稳定币兑换为 DAI (包含 0.1% 的费用)。PSM 的主要目的是帮助保持 DAI 与美元的挂钩。此外,PSM 还允许 Maker 根据市场对贷款服务的需求调整抵押品结构。

MakerDAO:借贷协议Spark Protocol将扩展至多链:7月5日消息,MakerDAO宣布其借贷协议Spark Protocol将扩展至多链,并公布了有兴趣在特定域(各种区块链网络)中部署Spark Protocol的步骤与流程。要在新网络上部署Spark Protocol,需要先在SubDAO TWO类别下的Maker论坛上创建一个帖子(需提供背景资料、技术信息、抵押品信息、流动性信息等),提案创建后Phoenix Labs将进行域评估,并向MakerDAO提供有关要包含的新域和抵押品信息的建议,然后,Block Analitica将执行抵押品评估并为新域中Spark中的抵押品建议风险参数。[2023/7/5 22:18:17]

Maker 代币经济学

MKR 是 Maker 协议的治理代币,该代币允许其持有者对协议更改进行投票,比如增加抵押品类型、治理参数变更、预算批准等等。

在清算无法完全覆盖未偿还的 DAI 债务的情况下,MKR 代币还负责该协议的资本重组。在这种情况下,协议将铸造和拍卖 MKR 代币(这将稀释 MKR 的供应),以偿还协议的未偿债务和确保系统的偿付能力。

Maker 协议产生的收入间接归代币持有者所有。目前,协议产生的现金流主要用于三个目的:

支付 Maker 协议的开发和运营费用;

建立安全缓冲 (safety buffer) 以覆盖潜在的清算损失;

从流通中购买并销毁 MKR 代币。

因此,从概念上来说,持有 MKR 可以与持有一家正在进行持续股票回购的银行的股本相比较。

在最初供应的 100 万枚 MKR 代币中,大约有 90.7 万枚 MKR 仍在流通。这是由于协议已经回购和销毁约 9,000 MKR,以及 Maker 基金会在 2021 年 5 月作为其解散过程的一部分将 84,000 MKR 移交给了其 DAO 组织。

最近的进展 & 举措

ParaFi Capital 在 MakerDAO社区发起MIP6提案:DeFi风投ParaFiCapital在MakerDAO社区提出一项MIP6抵押资产引入提案,希望新增bBadger作为MakerDAO抵押资产,目前该提案正在该社区征求回馈意见。[2021/3/21 19:04:37]

以下是 Maker 协议最近值得注意的进展:

Maker 基金会的解散:截至目前负责大部分 Maker 协议开发的 Maker 基金会已于 2021 年 5 月宣布,将逐步将开发和治理责任转移到 DAO,从而加速基金会的解散。截至 7 月底,解散和过渡基本完成。

真实世界资产 (RWA) 作为抵押品:2021 年 4 月,Maker 向房地产投资者贷款服务提供商 New Silver 开始发放以真实资产 (RWA) 为抵押的贷款。这个连接传统金融和去中心化金融世界的桥梁是 Maker 和 DeFi 作为一个整体的重要里程碑。在强大的社区支持下,由 RWA 支撑的贷款为 Maker 提供了 1 万亿美元的增长机会,这也有助于将 DAI 抵押品的风险分散到与加密货币无关的资产上。

清算2.0模块:自 2020 年 3 月黑色星期四事件 (导致 567 万 DAI 贷款抵押不足) 以来,Maker 对其清算系统进行了几项改进。Maker 在 2021 年上半年发布了新的清算2.0模块 (Liquidations 2.0)。该模块已证明在减少损失方面非常有效。2021 年 5 月 19 日,在 ETH 价值下跌 45% 的情况下,该模块通过 177 次拍卖结算了 4100 万美元的债务,并产生了 510 万美元的清算费用收入,但只发生了两次总计 1.2 万美元的清算损失。

DAI 的供需

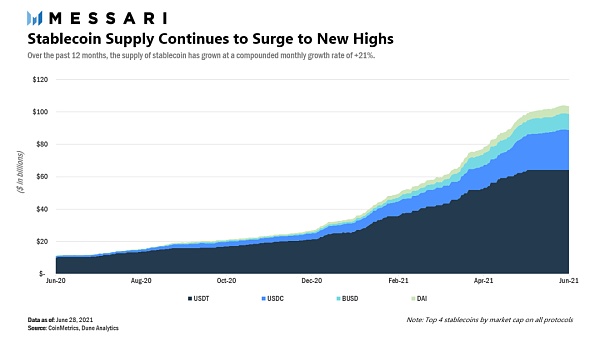

随着 DeFi 生态系统的兴起,DAI 等稳定币作为去中心化借贷和交易活动的关键推动者,经历了巨大的增长。在过去的 12 个月里,稳定币市场从 110 亿美元增长到现在超过 1000 亿美元。

分析 | MakerDAO已经锁定超过200万ETH:据RatingToken机构监测数据显示,稳定币+借贷平台MakerDAO当前已经锁定超过200万个ETH,借贷平台Compound锁定17万个左右的ETH,去中心化交易所Uniswap锁定3万个左右的ETH。RatingToken团队分析人员认为,以太坊智能合约天然适合金融衍生品应用,这些应用对ETH的锁定,将会减少市面上的ETH流通量。未来锁定ETH的去向可能成为ETH价格波动的重要变量。详情见原文链接。[2019/2/28]

上图:2020 年 6 月以来,稳定币 USDT、USDC、BUSD 和 DAI 的供应量增长趋势。

稳定币总供应量同比激增 10 倍,是由持续流入加密经济的资本以及 DeFi 规模的增长推动的。稳定币的受欢迎度还可以归因于其固有的特性,即稳定币在保留加密货币所有关键属性的同时,为投资者提供低波动性的安全避风港。

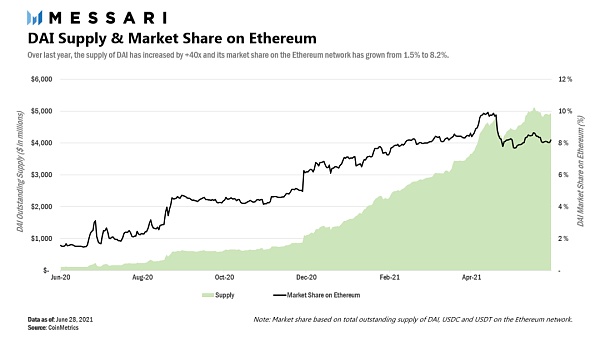

Maker 一直能够从这一增长中获益,在过去 12 个月里将其未偿还 DAI 的供应量从 1.27 亿美元增加到 50 多亿美元。DAI 目前在以太坊上的稳定币市场的份额为 8.2%。按市值计算,DAI 是第四大稳定币。

上图:自2020年6月以来,DAI 的供应量 (绿色区域) 及其占以太坊上的稳定币市场份额 (黑线) 增长趋势。

鉴于围绕稳定币发行和储备金的监管风险不断增加,尤其是来自欧盟、美国和中国的监管风险,DAI 相对于更大的中心化稳定币而言拥有强大的竞争优势。MakerDAO 的储备金可以在链上审计,而像 USDC 和 USDT 这样的项目必须依赖外部审计。以 USDT 为例,随着其储备金的来源和信用质量受到质疑,该项目最近经历了越来越多的审查。

韩国虚拟货币交易所Bithumb与韩国国内有名的购物网站wemakeprice联盟:29日根据韩国信息技术(IT)行业和金融部门,韩国有名的社会化商务网站wemakeprice与国内最大虚拟货币交易所Bithumb结盟,正在协商一起开发在wemakeprice便捷支付服务‘wonder-pay'引入Bithumb交易平台中的12种虚拟货币的方案。这一次的支付系统是wemakeprice和Bithumb间的直接连接,而不需要通过银行或信用卡公司的网络,所以它的支付系统的效率会很高。[2018/1/29]

在由法币支撑的稳定币 (比如 USDT) 的中心化风险和信任最小化的加密资产 (比如 ETH) 的波动性风险之间,存在一个权衡。截至目前,到目前为止,Maker 已经通过其清算模块证明了其具有相当强的抗波动性能力,并因此获得了用户的信心。

Maker 协议截至目前的表现

对贷款和 DAI 的需求推动 Maker 的月净收入飙升,2021 年前 6 个月的利润超过 6300 万美元,与 2020 年后 6 个月相比,这意味着超过 7 倍的增长。这种表现可以细分为如下图所示:

2021 年上半年,Maker 协议通过 DAI 贷款赚取的利息收入 (lending revenues)平均每月约 770 万美元,比 2020 年下半年增加了 13 倍。这一增长直接归因于贷款量的增加和更高的贷款利率。DAI 的贷款利率已从 2020 年底的 2% 逐步上升到 2021 年4月/ 5月的 5%;由于市场对杠杆的需求下降,目前 DAI 的贷款利率处于 2% (就 ETH-A 金库而言)。DAI 贷款的利息收入是 Maker 协议最经常、最稳定的收入来源。

对于被清算的金库,Maker 协议会收取 15% 的清算费作为惩罚,这部分收入是该协议的清算收入 (Liquidation revenues)。清算收入也对 Maker 的强劲表现做出了相当大的贡献。得益于市场的大幅波动,2021 年 5 月的月度清算收入飙升至 940 万美元。通过收取清算费 (假设有秩序地清算),MKR 代币也受益于抵押品价值的下降。随着时间的推移,这意味着 MKR 代币可能与整体市场有较低的下行相关性。但也需要注意,随着第三方贷款管理解决方案的改进和抵押品波动性的降低,我们预计清算量将随着时间的推移而减少。

交易费收入 (Trading revenues) 是指 Maker 的 PSM (锚定稳定模块) 产生的稳定币兑换费用。PSM 产生的费用收入在 2021 年 5 月和 6 月显著上升,原因是 DAI 的需求上升,而通过抵押加密货币来借出 DAI 的需求下降。因此,该协议目前已将超过 30 亿美元的 USDC 直接兑换为 DAI 以满足 DAI 的需求。

因此,DAI 是一个动态系统,会根据市场状况和需求相应地调整其抵押品。随着加密市场在 2021 年上半年的扩张,该系统充分利用了人们的杠杆需求,将 ETH 作为其贷款的主要储备金。而在最近加密市场从顶部下跌之后,该系统通过流入其他稳定币调整了其储备金,以维持和继续增长 DAI 的供应。这种灵活性和弹性是 Maker 协议的核心优势,代表了 DAI 相对于其他稳定币的独特特征。

以下是 Maker 协议即将实施的一些关键举措和升级:

Flash Mint 模块的实现:在 2021 年 7 月 1 日投票通过后,Maker 协议激活了 Flash Mint (闪电铸造) 模块。该模块允许用户铸造多达 5 亿 DAI,唯一条件是用户必须在同一笔交易中偿还这些 DAI 贷款并支付 0.05% 的费用。这将允许任何人利用 DeFi 领域的套利机会,而无需投入前期资金,并为 Maker 协议创作了新的收入流。

多链侧链:该社区正在开发 Maker 的多链策略 (Multichain Strategy),以确保协议在多条区块链上都举足轻重。此外,开发者们正在开发一个 Optimism DAI 桥,将允许用户从 Optimism (L2 rollup 链) 进行快速提款至以太坊主链,预计将于 2021 年第三季度/第四季度全面部署。

Aave D3M:Maker 与 Aave 团队合作,将推出 Maker Direct Deposit Module (D3M,即 Maker 直接存款模块)。该模块将允许 Maker 协议对 Aave 上的 DAI 市场实施最高借款利率。最终,这将帮助 MakerDAO 获得资本效率,增加 DAI 的供应,并使 DAI 成为 Aave 上稳定币借款人的首选。

Maker 在稳定币市场和抵押借贷市场都有竞争。

正如前面所强调的,在过去 12 个月里,相比于其他中心化稳定币竞争对手,DAI 在市场份额方面取得了可观的增长。我们相信这一趋势将在未来继续下去。DAI 由于其去中心化的性质、透明的储备金和在 DeFi 生态系统中日益突出的地位,拥有强大的竞争护城河。由于由法币支撑的稳定币面临的监管和透明度风险,以及算法稳定币的低可靠性,随着时间的推移,可能会进一步推动 DAI 的竞争优势。

DAI 也有能力创造一种由实物资产 (加密资产、RWA等) 支撑的低波动性货币。长期来看,DAI 可以与美元脱钩,并与特定的一篮子商品挂钩。

在借贷市场竞争方面,与 Aave 或 Compound 等可变利率竞争对手相比,Maker 能够使协议收取的利率更具确定性。此外,只要 Aave 或 Compound 等借贷协议的可变利率高于 Maker 的稳定费,Maker 就能从这些借贷协议中获益:市场参与者可以从 Maker 借款,并以较高的利率在这些借贷协议中放贷,且如果他们的抵押品价值下降,他们可以随时结清贷款。

由于 MKR 代币持有者要对 Maker 协议的资本重组负责,如果清算不能完全弥补 DAI 贷款债务,MKR 持有者将需要承担一定程度的信用风险(credit risk)。截至撰写本文时,Maker 的盈余缓冲 (4,800 万美元) 正在起到作为缓解措施的作用,同时占比最高的抵押品 USDC、ETH 和 BTC 分别为 33 亿美元、16 亿美元和 2.3 亿美元。

MKR 代币持有者也会因为允许 USDC 和 RWA 作为抵押品而面临对手方风险 (counterparty risks),尽管目前对 RWA 的敞口仍然很小。

DAI 对 USDC 的日益依赖给 Maker 带来了不可忽视的监管和黑名单风险,因为 Circle 可能会将 Maker 的部分 USDC 金库列入黑名单。这也凸显了 Maker 所面临的一个特殊困境,即目前对 DAI 的需求超过了对贷款的需求。我们认为,对 USDC 的依赖对 Maker 来说是一个必要的暂时挫折,因为更广泛的 DAI 采用对该协议的整体成功至关重要。我们注意到,Maker 社区目前正在研究解决这个问题的替代方案,比如探索使用新的 Uniswap V3 流动性代币。

Maker 还面临协议开发和技术风险。我们认为,考虑到已经执行的外部智能合同审计及其声誉良好的核心开发团队,这些风险是较低的。

由于现在 Maker 协议的更改依赖于其 DAO 组织,MKR 的持有者将面临与治理相关的风险。尽管有一些内置的安全机制来减轻潜在的治理攻击向量,但我们认为其治理过程有待改进和精简,以最小化治理风险。尤其是,该 DAO 组织经常要解决 MKR 代币持有者投票参与率低的问题。这可能会限制 Maker 对市场变化的快速反应能力,并带来安全风险,攻击者可能会借入 MKR 来开展不利的投票。该 DAO 目前正在开发一个改进的投票代理系统,该系统将有助于解决这个问题。

Maker 将自己定位为稳定币和借贷市场的顶级竞争者,这恰好是当前活跃的 DeFi 生态系统的两个基本组成部分。这使得 Maker 能够扩大规模,并在过去 12 个月为 MKR 持有者创造了超过 7200 万美元的净收入。在强大的开发团队、社区和不断增长的用户基础的支持下,我们认为 Maker 在未来几年将继续保持增长势头。然而,要实现本文的估值,该协议需要克服各种挑战,如通过 RWA (真实世界资产) 等创新解决办法缩小 DAI 需求与贷款之间的差距。我们预期将看到 DAI 的市场供应继续增长以及 MKR 代币的销毁。

5月20日,CertiK安全技术团队发现币安智能链DeFi收益聚合器PancakeBunny(BUNNY)遭到闪电贷攻击,发生代币闪崩事件.

1900/1/1 0:00:00目前,领先的NFT游戏Axie Infinity正在蓬勃发展,带来经济机会。但是,让我们明确一点:抓住这些机遇有正确的方法和错误的方法.

1900/1/1 0:00:00关于Orange:Orange定位OEC链上的NFT全生态操作系统,支持OEC链上任何生态的NFT转账拍卖交易,目标打造成OEC链上的NFT龙头平台.

1900/1/1 0:00:00致社区2020 年对于 Nervos 来说是一个真正的基础建设之年。我们在开发者工具、发展生态系统以及合作伙伴关系方面都取得了长足的进步.

1900/1/1 0:00:00牛走熊来2017年的12月,彼时的加密货币板块迎来了一波高潮。以比特币为代表的加密货币暴涨,促成这波“牛市”的原因主要在于以太坊上的ICO,为加密货币板块带来了巨幅的资金增量.

1900/1/1 0:00:00Zed Run是一款使用NFT的在线赛马游戏,玩家可以购买,繁殖和竞赛以NFT为代表的数字马。Zed Run开始于在澳大利亚的一家中国餐馆里张贴的一张赛马海报.

1900/1/1 0:00:00