数字藏品的发展在经过几波的冲击之后,目前进入了平缓发展的阶段,用户的维权也激发了数藏平台合规的迫切需要,在此前火热的市场背后被忽视的诸多问题,如今已跃然纸上,其中所涉及的一个问题就是数藏平台的税务问题。

很多客户在和飒姐团队的沟通之中都表示,在近期的一些不利好的消息出现以后,用户出于维护自身权益的考量向数字藏品平台索要消费发票,搞的他们焦头烂额。今天,飒姐团队便就数藏平台中的税务问题,将团队的研究成果与大家分享。

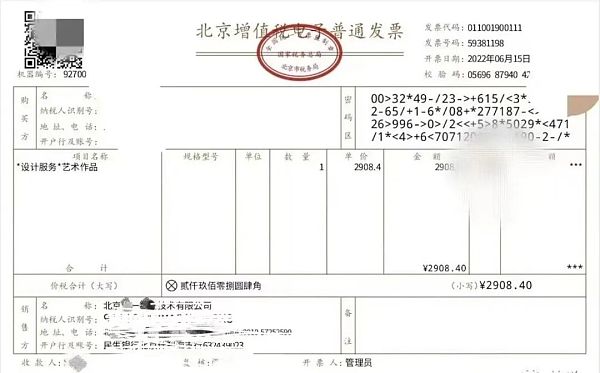

国内数字藏品界的首张发票

飒姐团队在研究过程中发现,早在今年6月份,在网络上便已经有数字藏品界的首张发票在流传。

根据资料显示,此发票是在平台用户向税务机关举报后,公司在税务机关的通知下开出的,其内容的真实性目前无从考证,不过结合现在诸多数藏平台已经开始为平台用户开放发票服务并发布了《关于XXAPP内开局藏品发票》的公告,所以数藏平台毫无疑问可以选择向平台用户开具发票,不过如何开具发票?由谁来开具相应的发票?其中仍存在着诸多的问题。

Dior推出全新男鞋系列配备身份验证系统和随附的“数字孪生”NFT:金色财经报道,法国时装公司迪奥(Dior)是最新拥抱区块链的奢侈品牌,周四晚间宣布推出全新男鞋系列,该系列配备独特的基于NFC芯片的加密在线身份验证系统和随附的“数字孪生”NFT。[2023/7/1 22:11:13]

由于数藏平台的业务模式不尽相同,专注的领域也千差万别,所以并不存在像飒姐团队此前推出的《XX用户协议标准模版》一样,放之四海而皆准的解决方案。例如根据数藏平台与IP方的合作方式的不同,有的数藏平台需要由IP方开具相应的发票,而其他的一些数藏平台则需要由平台自身开具相应的发票。此处需要提醒的一点是,由于目前关于数字藏品的法律性质并不明确,有条件的数藏平台可以在与税务机关沟通指导下开具相应的发票。

数藏涉税之企业所得税

如果公司或者企业作为发行方出售数字藏品,由于无法准确界定数字藏品的法律性质,所以也就会进而导致无法明确公司或企业的该转让行为属于著作权授权还是财产权利转让,造成企业产生的究竟是特许权使用费,还是按财产转让所得的困惑。而且,如果购买方同样是公司或企业,又会导致一个新的问题便是数字藏品是否应当按照投资资产进行税务处理。

Catharsis by Dario Lanza系列NFT 24小时交易额居OpenSea首位:金色财经报道,OpenSea数据显示,Catharsis by Dario Lanza系列NFT 24小时交易额为451 ETH,位列OpenSea首位。[2022/9/11 13:22:25]

(一)数藏业务是否属于无形资产转让

根据我国《企业所得税法》的规定,无形资产是指企业为生产商品、提供劳务、出租给他人,或为管理目的而持有的、没有实物形态的非货币性长期资产,包括专利权、商标权、著作权、土地使用权、非专利技术、商誉等。

所以从中可以得知,无形资产转让的前提条件便是对数字藏品具备相应的著作权,要求相应的数字藏品可以满足我国《著作权法》关于“独创性”的相关要求,可以体现作者的人格以及精神。但是根据目前数藏平台的发展情况来看,用户在取得相应的数字藏品之后,并未取得相应的数字藏品的所有权,除部分允许二级市场存在的平台外,大多数平台用户仅具有占有、使用和转增的权利,认定为无形资产的转让存在一定的障碍。

乌克兰文化和信息政策部:NFT 销售所得将用于修复乌克兰文化机构:7月23日消息,乌克兰文化和信息政策部表示,乌克兰政府推出的 Meta History Museum of War 通过 NFT 销售筹集了 803.28 枚以太坊,价值约 130 万美元。该资金将用于修复在俄乌战争中被摧毁的乌克兰文化机构,包括博物馆、剧院等。乌克兰文化和信息政策部部长 Oleksandr Tkachenko 表示,俄乌战争已经导致乌克兰文化和国家遗产受到了近 60 亿欧元的损失。(Cointelegraph)[2022/7/23 2:33:09]

(二)数藏业务是否属于特许权益转让

我国《企业所得税法》规定, 特许权使用费是指企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。不过,对于通常情况下的数字藏品的销售而言,与一般意义上的特许权使用费用不同,其源作品的著作权并没有发生转移,用户通过购得数字藏品仅获得了一定程度上的共享的信息网络传播权。此外,从NFT的复制和篡改的角度进行考量,在很多情况下用户购买的NFT产品,仅仅是提供在NFT区块链上的记录,而不是提供知识财产权,将数藏业务认定为特许权益的转让同样存在困难。

瓦努阿图收到5万份NFT申请中本聪岛的永久居留权:3月24日消息,中本聪岛(Satoshi Island)上的免费永久居留的NFT申请数量已达50000份。据悉,中本聪岛是位于瓦努阿图的私人岛屿,面积达3200万平方公里。中本聪岛的最终入住人数限制在21000人以内,要想获得永久居留权,除了需持有NFT外,还需要通过13万美元获得瓦努阿图公民身份。中本聪岛团队表示,中本聪岛计划于今年第四季度开放,它将成为全球加密爱好者的聚集地,将以DAO为基础运营。(Cointelegraph)[2022/3/24 14:14:41]

所以,从上述角度进行考虑,可以发现最关键的部分是在数字藏品交易中与数字藏品一同出售的有哪些权利。例如,创作者可能在交易中出售了作品的知识产权及商业使用权、品牌名或其他非实体权利,或仅出售了作品的信息网络传播权,到底属于无形资产转让收入还是特许权转让收入还是其他收入,实践中并没有给予确定的答复。

三、数藏涉税之增值税

根据我国《增值税暂行条例》的规定,纳税人销售货物或者应税劳务,应当向索取增值税专用发票的购买方开具增值税专用发票。发生未开票纳税义务期间申报增值税需要仍然在“未开票收入”栏填列正数销售额,并保留有关的证据,如合同、收款记录等,以备日后查证,如果对未开票收入在日后开具发票,则对开具发票期间,申报增值税在“未开票收入”填列负数进行冲减。对于平台确认为未开票收入,税务征管有比较严格的要求,而往往平台确认未开票收入后并未保留相关的合同和收款记录等依据,同时如存在需要补开发票时,平台为避免增值税申报表比对异常处理也一般不做负数冲减。

数字藏品交易属于转让著作权还是其他权益性无形资产,也会给增值税处理带来了不同影响。个人所得税中,特许使用费所得属于综合所得,适用3%至45%的超额累进税率;而财产转让所得适用比例税率,税率为20%,并且根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》的相关规定,个人转让著作权属于增值税免税项目,但转让其他权益性无形资产并非免税项目。

写在最后

目前,数字藏品市场参与者众多,对于不同利益相关者,数字藏品交易平台的业务模式、交易性质以及会计处理方法会在很大程度上对其税务问题产生影响。由于目前各地的税务机关没有针对数字藏品交易颁布任何新规定,所以数字藏品涉税处理的仍存在很大的不确定性,其根源仍在于数字藏品本身的法律性质界定模糊。

对数字藏品的税务方面的监管,仍有待市场监管部门、金融监管部门、财税部门等通过合作的方式进行,加强对数字藏品实质、交易方式、发展趋势等研究,适时对其数字藏品的性质加以明确,唯有如此才能促进该行业实现更加健康的发展,解决数字藏品涉税问题。

肖飒lawyer

个人专栏

阅读更多

金色早8点

Bress

财经法学

PANews

成都链安

链捕手

Odaily星球日报

标签:NFTSEAOPENOpenSeaWorldNFTThe Silent SeaOpen Trading Networkopensea币单个价格

作者:Decrypt Andrew Hayward编译及整理:Yanyan Wang距离期待已久的以太坊合并还有几天时间,在这次合并中,领先的dapps和NFT 网络将转向更节能的系统.

1900/1/1 0:00:00互用性使区块链网络和协议能够互通,从而让日常用户更便于使用区块链技术。每一年,我们都会看到新的区块链网络被开发出来,以解决特定行业中的特定问题——每个区块链都根据其用途具有专门的功能.

1900/1/1 0:00:00互联网正在不断发展,而我们正处于其中。Web3正准备彻底改变我们使用网络的方式。在早期,只有少数公司有能力控制我们与互联网的互动方式,但随着Web3技术的兴起,这种情况开始发生变化.

1900/1/1 0:00:00公链项目Aptos 因为在今年连续获得多次头部机构的投资而被关注。第一次被市场广为所知是在2022年3月15日完成2亿美元战略融资,a16z领投,Tiger Global、Katie Haun、.

1900/1/1 0:00:00原文作者:?Breeze1、DeFi 市场盛况:扩张到了不同的公链和 Layer2,衍生出 DEX、借贷、Staking、衍生品、桥等应用场景,不断有新的 DAPP 出现优化用户体验.

1900/1/1 0:00:002021年12月9日,一场探讨 Web 3.0 未来的国会听证会召开,来自 FTX ,Circle.

1900/1/1 0:00:00