来源 | Bankless

编译 | 白泽研究院

本报告着眼于 2022 年第三季度以太坊协议和生态系统的主要指标,分为四类:协议、DeFi、NFT 和第 2 层。

然后我们将继续讨论生态系统亮点和展望。

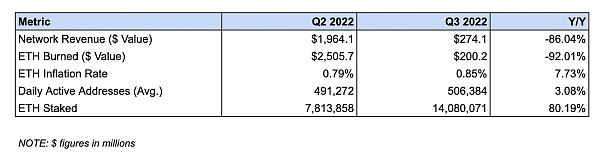

网络收入从 19.1 亿美元降至 2.74 亿美元,下降了 86.0%

该指标衡量了用户在本季度支付的总交易费用。

这一下降可能是市场疲软导致的链上活动下降的结果。在本季度看跌的宏观背景下,交易的需求显著减少。

ETH 通胀率从 0.79% 上升至 0.85%,上升了 7.7%

该指标衡量了本季度 ETH 供应量的增长情况。

通胀的增加可能是由于用户对交易的需求减少。随着用户交易的减少,通过 EIP-1559 销毁的 ETH 也减少了。

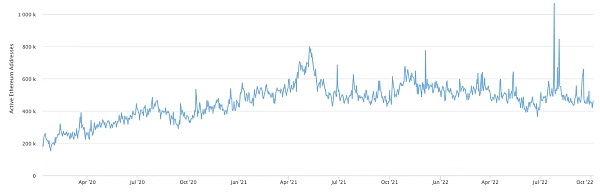

每日活跃地址 (DAA) 的平均数量从 491,271 个增加到 506,384 个,增长了 3.08%

该指标衡量了本季度每天都在与网络交互的钱包地址的平均数量。

尽管整体投机活动有所下降,但 DAA 的这种暴涨很可能归因于 Gas 费用的降低。随着交易成本与交易需求同步下降,这增加了新用户、合约和机器人在以太坊上进行交易的能力。

Filecoin发布2022年Q3季度状态报告,协议收入在2022年第三季度增长9%:10月21日消息,Filecoin 发布2022年三季度状态报告,Filecoin 网络上的活跃存储在2022年第三季度保持了增长,与上一季度相比环比增长82%。存储容量在2022年第三季度保持新高,而存储利用率在过去一年增速比存储容量增速快6倍。协议收入在2022年第三季度增长9%(以FIL计价),而以美元计价则下降43%。由于奖励的降低,存储提供者的总收入在22年第三季度降低4%(以FIL计价),而以美元计价则降低了50%。在2022年第三季度,Filecoin上搭建的总项目数量增加了12%,标志着生态的健康发展。[2022/10/21 16:34:40]

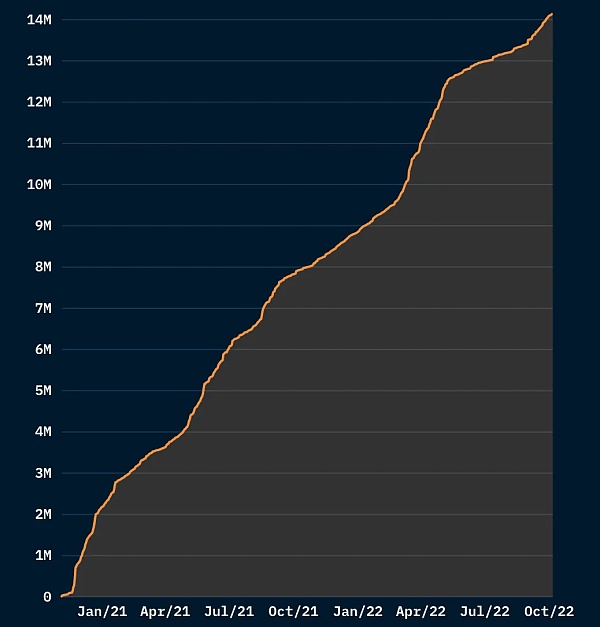

质押的 ETH 数量从 781 万增加到 1408 万,增加了 80.2%

该指标跟踪了信标链上质押的 ETH 数量。

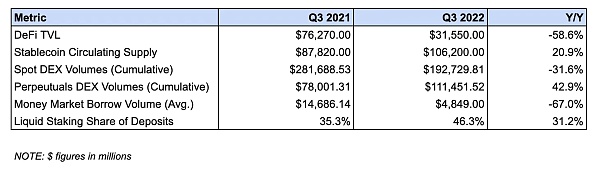

质押的增长是用户对合并的预期以及对流动性质押协议的采用的结果,后者能够使用户在持有的 ETH 保持流动性的情况下获得质押奖励。这些协议在信标链总存款中的份额从 35.3% 同比增长到 46.3%。

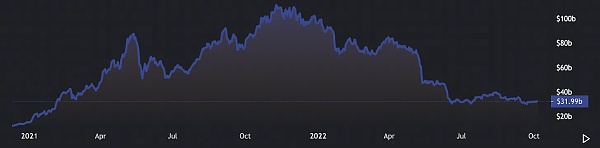

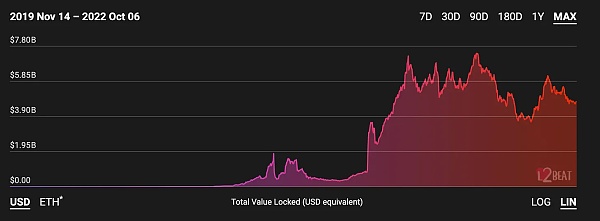

DeFi TVL 从 762.7 亿美元降至 315.5 亿美元,下跌了 58.6%

该指标衡量了存入以太坊上 DeFi 协议的资产的价值。

这一下降可归因于加密货币价格的下跌,因为 DeFi TVL 中的大部分资产是由价格下跌的波动性资产组成的,例如 ETH 和 wBTC。下降也可能是由于链上收益率下降,对于资本的吸引力降低,导致流动性外流。

Messari:第三季度NFT平均每月销售额不到10亿美元:金色财经报道,据Messari数据,以美元计算,ETH上NFT 8月的交易量比1月份下降了90%。NFT第三季度平均每月销售额不到10亿美元,而第二季度为46亿美元。

Messari称,虽然NFT日均交易量大幅下降,但日均交易者数量的降幅要小得多。这表明每天大约有40,000名忠实用户。[2022/10/2 18:37:18]

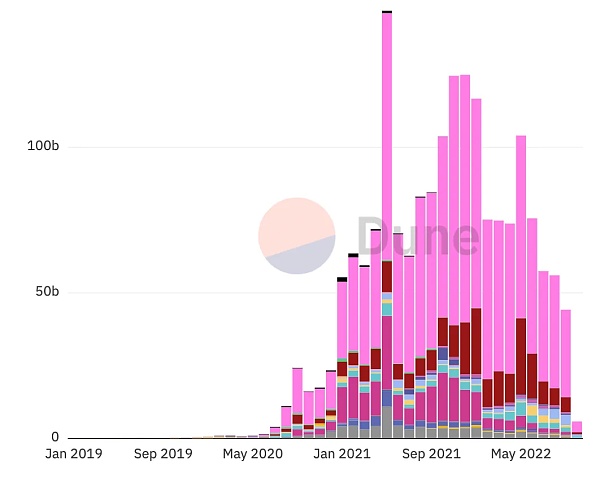

现货 DEX 交易量下降了 31.6%,从 2816.8 亿美元降至 1927.3 亿美元

该指标跟踪以太坊上的去中心化现货交易平台(DEX)的总交易量。

这一下降可能归因于市场状况的下滑。如上所述,加密货币价格的下跌减少了用户的交易和投机需求,鉴于交易活动与价格行为呈正相关,所以导致交易量下降。

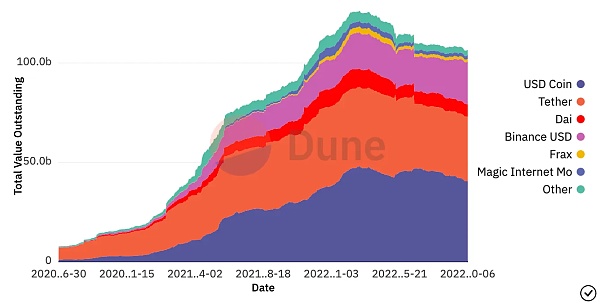

稳定币流通量增加了 20.9%,从 878.2 亿美元增至 1062 亿美元

该指标衡量了在以太坊上发行和流通的(与美元挂钩的)稳定币的价值。

这一增长是由持有稳定币作为现金头寸的需求以及以太坊上 USDC、BUSD、DAI 和 MIM 的供应增加 218 亿美元推动的。这抵消了 USDT 和“其他”稳定币的流通量减少的 36 亿美元。

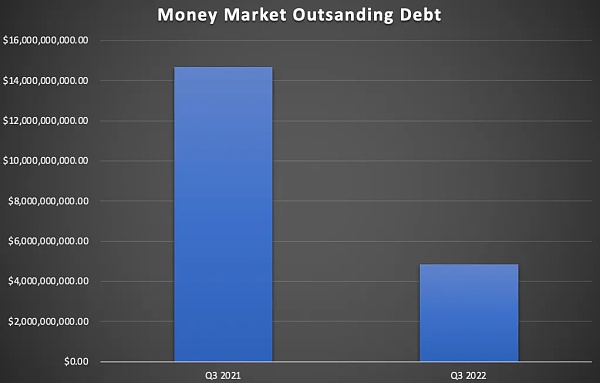

货币市场的平均未偿债务下降了 67%,从 146.8 亿美元下降至 44.8 亿美元

Marathon Digital第三季度收益超过预期:金色财经报道,Marathon Digital(MARA)第三季度的非通用会计准则每股净收益为0.85美元,高于分析师平均预期的0.43美元,而其5170万美元的营收则低于预期的6740万美元。根据一份声明,该公司第三季度营收同比增长超过6000%。Marathon在第三季度开采了1252枚比特币,比上一季度增长了91%。截至本季度末,Marathon持有7035枚比特币,公允市价为3.076亿美元。Marathon指出,全球供应链问题正在影响加密采矿业,该公司最近开始包机以加快其矿机的交付。[2021/11/11 6:45:03]

该指标跟踪了本季度基于以太坊的货币市场的平均未偿债务。

这一下降可归因于加密货币价格下跌导致用户对杠杆的需求减少。此外,尽管由于对冲基金三箭资本倒闭后去杠杆化的后果导致 ETH 价格上涨,但用户借贷的意愿可能仍然受到抑制。

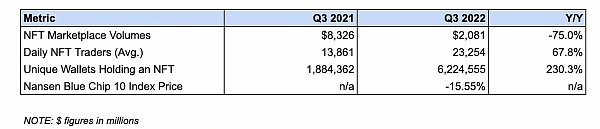

NFT 市场交易量下降了 75%,从 83.2 亿美元降至 20.8 亿美元

该指标衡量了 OpenSea、LooksRare 等 NFT 市场的交易量。

NFT 交易活动的下降可归因于加密货币市场的疲软,以及由于 NFT 价格暴跌导致的投机活动减少。与 ERC-20 一样,NFT 交易量与价格行为呈正相关。

平均每日交易 NFT 的用户从 13,861 人增至 23,254 人

这一增长可能是由于用户对 NFT 生态系统的认知更加广泛以及 NFT 市场结构的成熟。

加密矿企Argo Blockchain计划第三季度发行美国存托股票:7月21日消息,在英国上市的加密矿企Argo Blockchain表示,已向美国证券交易委员会(SEC)提交招股说明书,计划于今年3季度发行美国存托股票(ADS)。此项计划须得到SEC的批准,并受制于市场状况和其他条件。股份数量和价格范围待定。Argo本月早些时候曾宣布打算在纳斯达克二次上市,但尚未透露更多细节。(Coindesk)[2021/7/21 1:07:09]

Nansen 的 Blue Chip-10 指数下跌 15.5%。

Blue Chip-10 是一个市值加权指数,跟踪十大 NFT 集合。这一下降可能归因于 ETH 价格的上涨,该季度上涨了 24.43%。NFT 历史上几乎所有的交易都在 ETH 价格上涨时表现不佳,因为交易者不太愿意放弃升值的资产。

L2 TVL 增加了 97.1%,从 24 亿美元增加到 47.3 亿美元

该指标衡量了以太坊 L2 生态系统的价值。

这一增长在很大程度上与流入 Rollups 的流动性有关,例如 Arbitrum 和 Optimism。二者合计 TVL 约 39 亿美元,占 L2 网络总价值的 81.5%。

Arbitrum 的平均每月活跃地址 (MAA) 从 59,773 增至 339,793,增长了 468.5%。Optimism 的平均 MAA 为 175,700。

灰度常务董事:第三季度有超过10亿美元资金流入灰度:金色财经报道,灰度常务董事Michael Sonnenshein表示,2020年是“灰度业务资本流入史无前例”的一年。在第三季度,有超过10亿美元流入灰度。[2020/11/24 21:50:50]

该指标分别衡量了本季度每个月在 Arbitrum 和 Optimism 上进行交易的平均钱包数量。

Arbitrum 的增长在很大程度上可归因于诸如去中心化永续合约交易平台 GMX 等协议的普及,仅 GMX 就吸引了 3.972 亿美元的 TVL,同时促进了 189 亿美元的交易量。

Arbitrum 的网络收入从 254 万美元降至 44.3 万美元,下降了 82.5%。Optimism 的网络收入为 38.2 万美元。

该指标分别衡量了用户在 Arbitrum 和 Optimism 上进行交易而支付的费用价值。

Arbitrum 的收入下降可归因于用户对交易的需求减少。与以太坊一样,这是看跌的市场条件和投机活动的大幅下降的结果。

注意:由于 Optimism 的公开可用数据有限,我们无法对二者的平均每月活跃地址和网络收入进行比较。

合并终于到来

经过多年的发展和期待,以太坊成功地从工作量证明 (PoW) 机制合并为权益证明 (PoS) 机制。

虽然合并后的尘埃尚未平息,但我们已经开始看到这个以太坊网络历史上最重大的升级所带来的影响。

首先,以太坊的能源消耗几乎在一夜之间暴跌 99.98%,从 77.77 TWH 下降至 0.01 TWH。这不仅减少了网络对环境的影响,而且有助于增加 ETH 对具有 ESG 授权的机构投资者的吸引力。

合并也开始重新塑造以太坊链上经济,向 PoS 的过渡已经通过 MEV Boost 来改变 MEV 行业的动态,MEV Boost 是由 Flashbots 开发的软件,可以将区块构建与区块生产分离。在撰写本文时,大约 47% 正在生产的区块正在使用 MEV Boost。

合并也开始影响质押。自合并发生以来,质押 ETH 的收益率已从约 3.5% 上升至 5-6%,因为 ETH 的发行现在得到了交易费用和 MEV 收入的补充。

在未来 6-12 个月发生的“上海升级”之后,这些流动性质押协议可能会进一步增长,因为升级将允许用户解除质押,提取 ETH。

L2 Summer

Optimism 和 Arbitrum 这两个最大的 Optimistic Rollups,在本季度的流动性和社区用户都显著增加。

在 OP 代币价格上涨和治理基金推出激励措施的推动下,Optimism 的 DeFi TVL 在第三季度增长了 234%,从 2.7446 亿美元增至 9.1697 亿美元,其在所有 L1 和 L2 中的市场份额在本季度从 0.51% 增长到 1.56%。

Arbitrum 在本季度的 DeFi 生态系统的总 TVL 中的份额也有所增长,从 1.33% 增加到 1.78%。这种增长是由新协议的兴起推动的,例如去中心化永续合约交易平台 GMX,有助于推动 Arbitrum 生态系统。此外,Arbitrum 还在 8 月份推出了 Nitro 网络升级,这增加了网络吞吐量并降低了用户交易的成本。值得注意的是,Arbitrum 的增长完全是有机的,因为流动性是在没有明确的代币激励的情况下被引导的。

Optimistic Rollups 并不是唯一在第三季度有大动作的 L2 类型,因为 zkSync、Polygon 和 Scroll 都宣布了它们会在 2022 年底之前在测试网或主网上推出他们的 zkEVM。

zkEVM 被认为是以太坊网络扩展的圣杯,因为它将 EVM 的网络效应和开发人员工具与 zkRollups 增加的事务容量相结合。虽然尚不清楚它们的具体表现如何,但即将到来的 zkEVM 可能会动摇竞争日益激烈的 L2 格局。

以太坊生态系统中有许多令人兴奋的发展,有望支持网络的长期增长前景。

在协议层面,近期有一项激动人心的升级 EIP-4844,它将引入 proto-danksharding,即 danksharding 的前身,是以太坊引入分片的两部分流程中的第一个。4844 可能会在前面提到的“上海升级”中实施,它将引入 blob 交易,这是一个新标准,将通过大幅降低链上存储数据的成本来提高以太坊作为数据层的能力。

EIP-4844 的最大受益者是 L2,如果成功实施,通过降低在链上存储数据的成本,将把 L2 网络上的 Gas 成本大幅,提高将以太坊流动性迁移到 L2 的能力。

另一个事件是 Arbitrum 代币的预期推出。代币的分发很可能会在 Arbitrum Odyssey 之后公布,代币可能部分用于各种协议的激励计划,应该有助于促进大量资金流入 Arbitrum 生态系统。

尽管有这些积极的“催化剂”,但以太坊生态系统仍笼罩着几朵“乌云”,其中最紧迫的是监管。

在 OFAC(美国财政部海外资产控制办公室)最近制裁混币器 Tornado Cash 之后,围绕以太坊的监管行动正在收紧。这导致各种加密货币业务实体遵守规定,审查交易、冻结资金、阻止受制裁用户。该事件以及其他监管行动(例如 CFTC 起诉参与治理的 Ooki DAO 代币持有人)将如何影响以太坊的去中心化和可信的中立性还有待观察。

协议

DeFi 生态系统

NFT 生态系统

L2 生态系统

白泽研究院

个人专栏

阅读更多

金色新闻汇

区块精灵球

金色早8点

金色财经 子木

Block unicorn

DeFi之道

NFT中文社区

元宇宙之心MetaverseHub

金色财经Maxwell

月饼

-Kyle

金色数藏

8月18日,澳大利亚悉尼科技大学的三名金融研究人员声称,在过去四年中,Coinbase平台上或存在内幕交易,并表示问题超出了7月份美国司法部提起的案件的情况.

1900/1/1 0:00:00美国国税局(IRS)公布其最终版1040表格,对加密货币相关问题进行了一些细微的修改。据比推此前报道,去年IRS在1040表格的顶部加入一个关于加密货币的问题:“在2020年的任何时候,您是否收.

1900/1/1 0:00:00作者 | blockdata最近,我们分析了投资区块链/加密货币的前 100 家银行(按资产管理规模,AUM),以了解他们支持的关键用例.

1900/1/1 0:00:00虽然还处于早期阶段,但Web3已经显示出其能提供区块链和DevOps协同工作的可能。本文讨论了DevOps的实践、流程、工具、及其它将如何与区块链技术相互补充来交付Web3解决方案.

1900/1/1 0:00:00元宇宙发展迅猛态势不减,技术不断更新迭代,其作为一个全新的社会形态,复杂性和多维性前所未有,其中所涉及的合规问题更是层出不穷.

1900/1/1 0:00:00截至目前,韩国政府已经出台了一系列有关新技术的倾斜政策,而5G和XR是这些政策中的核心。随着元宇宙概念的深入人心,韩国政府不断调整他们的施政方向.

1900/1/1 0:00:00