01摘要

TL; DR:

以NFT形式封装的资产是上一轮牛市的一大爆发点之一,但除现货交易外,其他NFT-Fi相关项目发展则有些滞后,尤其是在借贷市场方面。而反观DeFi Summer时,DEX与Lending Protocol的兴起几乎是同步的。

从绝对水平看,NFT借贷总金额不高更多是因为NFT仍是长尾资产;从相对水平看,NFT借贷渗透率较低并不是市场中缺乏供求关系,更多是缺少适应NFT特点的、能够高效匹配供求双方的借贷协议。

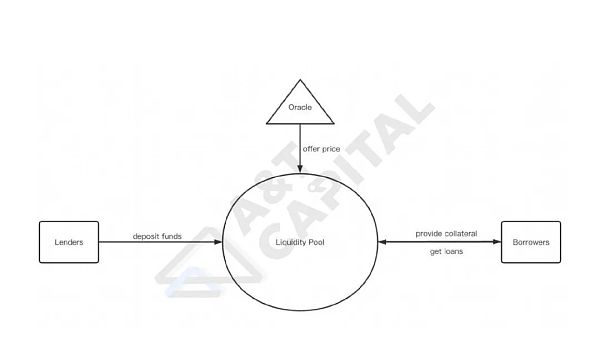

借贷协议主要解决三个问题:一是高效地匹配、撮合资金供求双方;二是安全地保管抵押品;三是借款人违约时按约定处置抵押品。现有的Peer-to-Pool模式和Peer-to-Peer模式没能解决好第一个问题,它们的撮合效率都不高,要么隐性资金成本高,要么时间成本高。

Peer-to-Pool模式的优点在于时间成本低,能够实现“Instant Borrowing”,缺点在于隐性资金成本高且依赖预言机报价。Peer-to-Peer模式的优点在于隐性资金成本低且无需预言机报价,缺点在于时间成本高。

基于Peer-to-Pool模式和Peer-to-Peer模式的前车之鉴,可以设想一种兼顾两者优点的Peer-to-Orderbook模式。例如,可以将抵押品、可贷金额上限和期限相同,但利率不同的订单集中到一个订单簿上,让借贷双方在不同利率水平上竞价并进行撮合,从而降低隐性资金成本和时间成本,实现更高匹配效率。

Mechanism Capital联合创始人已偿还Radiant Capital贷款并提取全部ARB:金色财经报道,据链上分析师 Lookonchain 披露,Mechanism Capital 联合创始人 Andrew Kang 已偿还 Radiant Capital 贷款并提取了全部 ARB,他出售了 21.7 万枚 ARB 并以 0.97 美元价格购入 21 万枚 USDC,并将 95.3 万枚 ARB 存入币安。历史数据显示,Andrew Kang 在今年 1 月 2 日以 1.2 美元价格购入 ARB,如果他按当前价格出售则亏损约 27 万美元。[2023/6/11 21:29:55]

02正文

以NFT形式封装的资产是上一轮牛市的一大爆发点之一,NFT总市值在2021年初仅不到七千万美元,而到2021年8月已暴涨至427亿美元,即使是在市场转熊的2022下半年,也基本保持在210亿美元以上。NFT现货交易的火热催生出了Opensea这样估值超百亿美元的独角兽,但除现货交易外,其他NFT-Fi相关项目发展则有些滞后,尤其是在借贷市场方面。而反观DeFi Summer时,DEX与Lending Protocol的兴起几乎是同步的。

Pantera首席执行官:加密货币到2027年将达到数十亿用户:金色财经报道,Pantera首席执行官Dan Morehead在周三的采访中表示,加密货币市场在未来五年将达到数十亿的用户,最近的统计数据显示,现在有超过3亿人在加密货币领域。(thebharatexpressnews)[2022/9/23 7:15:17]

Marketcap and Trading Volume of NFT (source: nftgo.io)

那么,NFT借贷不活跃、渗透率较低的原因究竟是什么?

从绝对水平看,NFT借贷总金额不高更多是因为NFT仍是长尾资产,对于单独的Collection,总市值和交易量不高、即时流动性深度不足;

相较于FT,NFT仍是长尾资产的事实是显而易见的。即使是最头部的项目,如BAYC,其总市值仍在100万枚ETH附近波动,仅有不到15亿美元,甚至比Ape coin的FDV还要低不少。

这一事实短期内我们无力改变,但作为Web3投资人,我们看到了NFT的潜力,在下一轮牛市中,大概率会有更多类型的资产采用NFT的形式封装,NFT总市值很可能还会有十倍乃至百倍的涨幅。所以,站在现在的时点上,可以挖掘匹配效率与资金利用效率更高的借贷协议,这样的项目将更有潜力在下一轮NFT牛市中爆发。

Phantom:漏洞或因与slope交互中导入导出账户复杂性所致:8月4日消息,Solana生态钱包Phantom发推特称,“此次Solana攻击事件漏洞,有理由相信是因为与slope交互中,导入导出账户的复杂性所导致的”,建议Phantom用户安装了除Slope之外的新钱包并创建新的助记词。[2022/8/4 2:58:05]

在评估现有NFT借贷协议的模式前,不妨先梳理一下抵押借贷的本质与借贷协议发挥的作用。

抵押借贷的具体流程是,借款人提供一揽子资产作为抵押品,与贷款人就可贷金额上限、利率、期限和清算条件与方式等关键参数达成共识后,再从贷款人处获得流动资金,并按约定偿付本息。借贷关系存续期间,如果借款人违约或触发了清算条件,那么抵押品将按照约定的方式被清算。

在上述过程中,借贷协议发挥的作用可以从三个角度/阶段考虑:

1.借贷关系发生前,协议需要高效地匹配资金供求双方,即撮合能够对抵押品、可贷金额上限、利率、期限和清算条件与方式等关键参数达成共识的借款人和贷款人,帮助双方建立借贷关系。

2.借贷关系存续期间,协议需要安全地保管抵押品。

3.借贷关系存续期间,如果借款人违约,协议需要按照约定处置抵押品。

明确了抵押借贷的本质与借贷协议提供的核心价值,我们可以开始评估现有模式的优劣。

rekt回应关于Fantom像是中心化赚钱计划文章问题,删除并致歉:3月11日消息,rekt 回应此前关于发布Fantom 像是中心化的赚钱计划文章问题,并表示向所有读者和受影响的协议道歉,同时删除该文章。

rekt 此前发布文章表示,疑似由 Fantom 基金会控制的单一地址在过去 5 个月中总共发送了约 7.5 亿个 FTM 被间接发送到 Binance 地址,同时用于激励计划的 6000 万 FTM 并未由多签地址管理,fUSD 也存在明显风险,并进行了具体链上分析。基于这些发现,Fantom 看起来更像是一个中心化的赚钱计划。这篇文章于发布后被多位 KOL 证实缺乏研究,多数陈述都可以被证伪。[2022/3/11 13:50:23]

1. Peer-to-Pool模式:

优点:能够实现“Instant Borrowing”,匹配的时间成本低

缺点:隐性资金成本高(资金利用率不高,且借贷利率存在较大利差)、依赖预言机报价

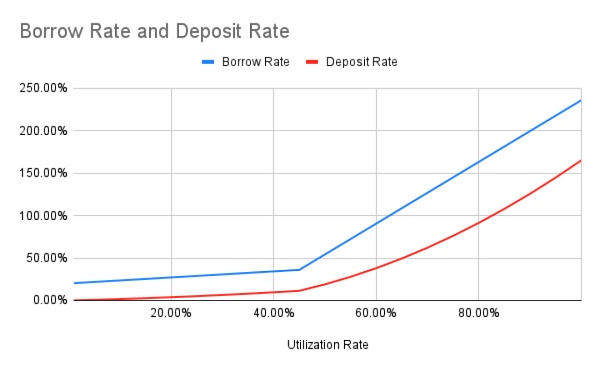

这一模式本质是对AAVE的模仿,尽管AAVE模式在FT市场取得了成功,但它并不是没有缺点。AAVE模式的缺点主要有三,一是资金利用率不高,二是借贷利率存在较大利差,三是依赖预言机报价来判断是否达到触发清算的条件。

DeFi借贷协议Liquity完成600万美元A轮融资,Pantera Capital领投:3月29日,去中心化借贷初创公司Liquity宣布完成了600万美元A轮融资。创始人Robert Lauko在有关融资的博客文章中写道:“本轮融资将允许公司继续履行使命,改善链上借贷的获取,降低利率并简化DeFi治理。”关于新资金的具体规划,Lauko告诉The Block,“我们致力于提高用户界面友好性,让广大公众可以采用,从而改进UI启动工具包(向第三方提供)。”该轮融资由投资公司Pantera Capital领投,Nima Capital、Alameda Research、Greenfield.one、IOSG以及Meltem Demirors等参投。(The Block)[2021/3/30 19:28:11]

由于利率曲线的设置,贷款人存入的资金基本不会被全部借出,实际的资金利用率往往低于50%,而这一问题又进一步导致了借贷利率存在较大利差,因为借款人支付的利息需要分给所有的贷款人。这大大地增加了匹配借贷双方的隐性资金成本。例如,本来贷款人愿意为市场提供100,000枚ETH的流动性,但借款人实际只愿意借出50,000枚(再多将无法承受高利率);本来借款人愿意支付36%的年利率,但贷款人平均只能收到12%。

BendDAO目前的利率曲线

在匹配资金供求双方时,协议代替贷款人做了决策,贷款人并不能决定哪些是被贷出资金的抵押品,也无法控制贷款的利率和期限。于是乎,为了控制系统的风险、保障贷款人利益,Peer-to-Pool模式需要引入外部预言机报价,实时确保抵押品能够偿付贷出资金。

然而,由于为NFT评估公允价格仍是一大难题,依赖预言机报价的缺点在NFT借贷中被放大了。例如,对于不成熟的外部预言机的依赖可能导致协议错误地估计市场中的流动性,为后续清算环节埋下流动性风险的隐患。

综合而言,目前的Peer-to-Pool模式并不高效,借贷双方隐含支付的匹配成本较高,且存在依赖预言机的风险,并不是理想的模式。

2. Peer-to-Peer模式:

优点:无需预言机、资金成本较低(资金利用率高、借贷利差小)

缺点:匹配的时间成本较高、成为贷款人的门槛高

本质上来说,造成Peer-to-Pool模式种种缺陷的原因在于,在匹配资金供求双方时,协议代替贷款人做了决策。那么,如果将决定合同中关键参数的权利交还给贷款人,这些问题是否就迎刃而解了呢?

的确如此,在以NFTf为代表的Peer-to-Peer模式中,由于接受哪个NFT作为抵押品、借贷金额的上限、期限、利率和清算条件与方式等关键参数都是由借款人与贷款人双方共识过的,所以贷款人提供多少资金,借款人就能借出多少资金;借款人支付多高利率,贷款人就能得到多高利率。并且,只要借款人能够在到期日前偿付本息,就不会触发清算,也就不需要依赖预言机。

尽管以NFTfi为代表的Peer-to-Peer模式解决了Peer-to-Pool模式的问题,但这种解决方法也是有所牺牲的,同样不是完美的方案。

Peer-to-Peer模式的缺点在于,匹配过程的时间较长,借贷双方达成共识往往需要来回好几轮的报价;并且,由于目前尚未支持一个借款人向多个贷款人借款(Peer-to-multiPeer),阻挡了资金体量较小的潜在贷款人进入市场。

3. Peer-to-Orderbook模式:

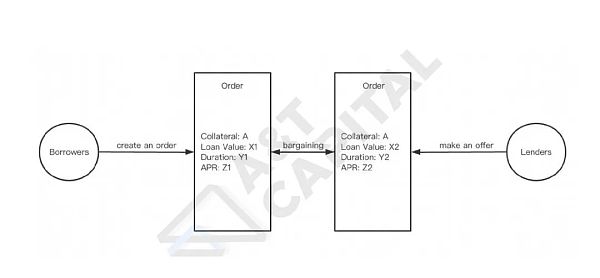

其实在Peer-to-Peer模式中,已经用到了标准化的借贷订单:

如果将这些分散的订单集中到一个公开的订单簿上,就能够在保留Peer-to-Peer模式优点的前提下,降低匹配的时间成本。因为,在借贷前,双方是在一个Pool(Orderbook)里寻找对手方,有Peer-to-Pool模式的优点;借贷后,实际的借贷关系是精准的、点对点的,也就有Peer-to-Peer模式的优点。例如,可以将抵押品、可贷金额上限和期限相同,但利率不同的订单集中到一个订单簿上,让多个贷款人在不同利率水平上提供流动性,借款人则能够随时从订单簿上提取他们愿意接受的资金,实现所谓的“Instant Borrowing”。

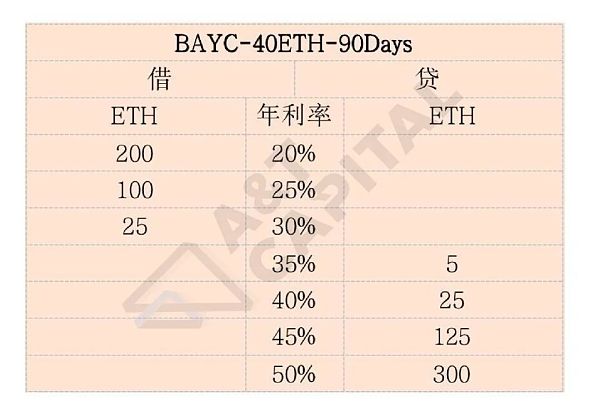

例如,图中展示了一个可能的订单簿。表头“BAYC-40ETH-90Days”代表着,这个订单簿中的借方接受每提供一个BAYC作为抵押品,就能够获得借出金额上限为40ETH、期限最长90天的借款(贷方同理)。左侧“借”列代表着,在不同利率水平下,各有多少借款需求没有被满足;右侧“贷”列代表着,在不同利率水平下,各有多少资金尚未被借出。

我认为,让借贷双方在公开的订单簿上竞价,撮合的效率将会大大提升。从匹配的时间成本与隐性资金成本综合考虑,Peer-to-Orderbook模式将优于Peer-to-Pool模式和Peer-to-Peer模式。

作者:Liam, A&T Capital Analyst,DeFi farmer

白话区块链

金色财经Maxwell

NFT中文社区

CoinDesk中文

达瓴智库

去中心化金融社区

金色荐读

肖飒lawyer

CT中文

ETH中文

ForesightNews

Beosin

这是白话区块链的第1771期原创 作者 | 五火球教主出品|白话区块链(ID:hellobtc)点击阅读:热度比肩以太坊的Cosmos生态现在发展得怎么样了?(上)我们说了Cosmos.

1900/1/1 0:00:00以太坊和其他顶级智能合约区块链上充斥着海量数据。如果你能很好地实时分析这些数据,就会有大量的alpha甚至还会有工作机会等着你去解锁.

1900/1/1 0:00:00来源:nftnow编译:Dali/img/20221111145014/0.jpg" />随着影响艺术用户创作能力的时髦“Goo”代币经济学的兴起,以及激励社区合作的燃烧动力学的发展.

1900/1/1 0:00:00撰文:DODO 研究院自 8 月份以来,推特上的 KOL 对 Real Yield 的讨论越来越激烈。这一讨论的起源和爆火与 GMX 在熊市里出色的表现相吻合.

1900/1/1 0:00:00零知识技术(ZK)是一种推动技术,不仅将改变 Web3,还将改变其他行业。作为一种足够通用的技术,ZK 可以拥有多种用例,而我们正处于弄清楚该技术可以实现的所有用例的早期阶段.

1900/1/1 0:00:00作者 :Chenglin PuaWeb 3在近期得到了许多人的关注,众多企业纷纷布局。除了企业之外,城市之间也展开竞争。例如香港近期就对外宣布将会竞争成为全球虚拟数字资产的中心.

1900/1/1 0:00:00