作者:CloudY, Sihan

在流量为王的时代,关于 Web3 流量入口的思考与展望。

当前 Web3 行业整体暂时处于发展的早期,和传统的 Web2.0 行业相比,流量的攫取还暂时处于较为原始的阶段,通常以一种较为粗犷的方式进行。随着 Web3 行业的发展,我们按用户需求,大致将获取流量的方式分为三个大的阶段。

早期:

在加密行业的早期阶段,用户主要需求为加密货币的交易,大多数加密行业的用户往往通过网页端或者手机端来进入中心化交易所(CEX)来使用各种功能,例如早期的 Mt. Gox 和 Bittrex 等。因此,在这个阶段,CEX 就是流量的主要入口,导致大量 CEX 涌现,如 Binance、Huobi、OKEX、KuCoin、MEXC、Gate 等。除交易加密货币外,由于用户还有法币出入金的需求,CEX 往往会兼容 P2P 出入金服务以进一步掌控流量入口。但也因为 CEX 掌握大量的市场份额,一旦 CEX 发生问题,就会对整个市场造成严重的影响,门头沟事件就是很好的例子。

中期:

随着加密行业的不断发展,作为个体用户的需求功能逐渐丰富,如使用区块链钱包储存数字货币或者转账、链上交互等。特别是在以太坊诞生后,智能合约的上线带来了链上生态的发展。一时间 DAPP 如雨后春笋般诞生,加上加密行业基础常识的普及和大量新用户的涌入,钱包的使用率也随之增加,钱包从此也承担着各种链上 DAPP 入口的使命。在随后的发展中,CEX 和钱包的业务范围进一步扩大,CEX 逐渐开始围绕着交易为核心来逐渐开展金融衍生业务,例如加入了合约,期权等,与钱包进行竞争。但由于公链单一和链上基础设施的缺乏,各大钱包支持的链较少,转账、跨链等功能不如交易所体验更好。尤其是波场诞生后,极低的转账手续费对比 CEX 有着很大的优势。不过由于 EOS 和 USDT 的上线,链上交互的需求明显上升,钱包的功能进一步扩大,流量部分从 CEX 向钱包倾斜,加密行业链上生态逐渐成型。

现今:

如今,用户的需求更加的多样化。由于加密行业的造富效应,用户渴望更直接的获利方式,且涉及了更为复杂的业务。就传统的 CEX 来说,CEX 引入了 IEO 等极其具有造富效应的功能,并且也努力整合各种衍生服务和 DAPP 进入自己生态,如 Binance 最新推出的 DeFi 板块和小程序功能,还有 Binance Pay 等。而 MEXC 和 Gate 之类的 CEX 则选择上线更多的「土狗」项目,来给用户更多的选择。因此,CEX 作为整个 Web3 生态的入口来说地位愈发关键。同时,钱包也开始支持多链,并且开始对于入口的安全等方面进行审核,并且内置 DEX 等功能。由于钱包的进一步普及以及用户对复杂金融业务的需求,DeFi Summer 得以出现,各种 DEX、借贷、预言机、衍生品交易市场层出不穷,发币潮的造富效应为 Web3 带来了一大批新用户。这时期也出现了,一些优秀的龙头 Web3 应用独立使用自己的 app(或 DAPP)来作为自己独立流量入口的情况,如 Opensea,StepN 等,以及利用传统 Web2.0 应用作为入口,来附带 Web3 应用流量的方式,如适用于推特的插件,以及部分流量溢出至社交平台如 Telegram、Discord 等。总的来说,随着行业发展带来的流量暴增,对于流量的争夺进一步白热化,并且由于各种流量的需求不同,流量入口开始形成以交易所,钱包为主体,其他流量入口并行发展的多样化发展模式。

然而根据 NFTgo.io 数据,在 10 月 28 日当天,以太坊上的 NFT 总交易量约为 1068 万美元,而 Reddit Collectible Avatars 交易量约为 250 万美元。也就是说,Reddit NFT 拥有相当于整个以太坊 NFT 市场 25% 左右的交易量。Opensea 的现有累计用户有约 230 万用户,而 Reddit NFT 283 万持有者中,其中的绝大部分都注册了 Reddit Vault。Reddit 钱包注册数量几乎与以太坊上交易过 NFT 的钱包数量(约 343 万个)持平,一个 Web2.0 平台发行一个 NFT 就可以获得与整个 Web3NFT 行业同样规模的流量,且短时间内用户量就超过 Web3最大 NFT 市场 Opensea。由此可见,尽管 Web3 已经有了很多革命性的创新,但依旧有还有很大的空间进一步发展。

Web3游戏DegenReborn完成战略融资:4月6日消息,Web3 游戏DegenReborn完成战略融资,P12、CyberConnect、Galxe 和 Era7 参投,具体投资金额未披露。

DegenReborn 游戏在黑客松比赛 Mask x Starkware、CyberConnect x BNB Chain 和 ETH Denver 中获得奖项,在其72小时的限时公测Flash Beta期间,拥有17,599个付费钱包地址和395枚BNB的总交易量。[2023/4/6 13:47:16]

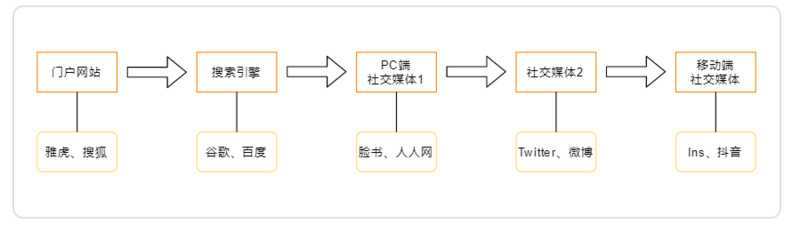

当我们回顾 Web2.0 入口变化的时候,我们发现其发展顺序为:门户网站 - 搜索引擎 -PC 端社交平台 - 移动社交平台。从经过筛选的大而全的信息集合,到自主筛选的信息集合,再到用户自身的信息输出,用户的碎片化信息输出,最后是用户的碎片化视图信息输出。与当前 Web3 从当初的只有 BTC 为主的 POW 公链投资,到 ICO 时代投资标的激增,再到 IEO、IDO 的上币筛选,最后由用户自发或基于 DAO 组织进行行研分析优质项目并推荐,是有一定的类似之处。信息都是从中心化、被动性、复杂化向去中心化、主动性、简单化转变。

基于这个现象我们思考了当前 Web3 入口的现状、分布与其未来发展。由于目前大家对于 Web3 的定义并不统一,本文将 Web3 定义为:Web3是指在区块链上运行的去中心化应用程序的集合。这些应用程序(DAPP)允许任何人在不牺牲个人数据的情况下参与。因此,当我们谈论 Web3 入口时,并不会将其限制在「Crypto」之内,而是囊括了所有可以向其引流的对象,像传统 Web2.0 平台、中心化交易所、Web2.0 游戏等。

而我们将会根据用户的不同行为,将 Web3 入口进行分类,简述其特点,并对同一分类下主要入口进行对比。最后我们将通过其特点与对比结果,给出我们对各个 Web3 入口未来发展的看法。

在对 Web3 入口进行分类之前我们需要判断用户进入 Web3 的目的,或者说 Web3 能为用户带来什么:

改变现有应用的逻辑:版权确权、隐私所有权、资产所有权、行为激励

加密货币投资

NFT 投资

根据上述 Web3 的作用,我们绘制了用户进入 Web3 的流程,基于这个流程,我们定义了两个 Web3 入口的大类:

账户体系(出入金与资金管理):中心化交易所、独立出入金项目、出入金聚合器、加密币 ATM、加密币银行卡和场外交易(OTC);EOA、CA 和 MPC 钱包,账户抽象(AA)。

Web3Dapp(工具、社交与娱乐):DEX、NFT Marketplace、版权交易市场、域名、DeSoc、GameFi、X to Earn。

1. 资金管理

资金管理涉及到加密资产的储存、发送与接收。除开早期的交易所外,钱包是加密行业用户的最主要入口,承载着用户身份、资产甚至声誉。安全是钱包的第一要务,而第二要务就是便捷。钱包的内核实际上是一个公私钥管理器,其基于非对称加密等技术生成的私钥,拥有着用户对钱包、地址(公钥)、资产的绝对控制权。因此,怎么管理私钥是不同钱包产品的关键技术。在此之上,如何基于钱包做更多的拓展,就是不同钱包产品的又一个战场。

当前主要的钱包类型分为了托管钱包和非托管钱包,简单来说就是你是否通过私钥来控制你的钱包。现在主要的托管钱包就是交易所账户,交易所代劳,替你保管着钱包里的资产。而非托管钱包就相对比较多样化,包括硬件钱包、地址钱包(EOA)、智能合约钱包(CA)。而 EOA 钱包又根据使用方式分为了插件钱包和移动端钱包。同时 EOA 钱包还有另一种拓展,叫多方安全计算钱包(MPC)。以及一个新的钱包概念,账户抽象(AA),将 EOA 钱包进行升级,使其具有智能合约的功能。

Web3硬件钱包初创公司Cypherock完成100万美元融资:12月1日消息,Web3硬件钱包初创公司Cypherock宣布完成100万美元融资,Consensys Mesh、Infinite Capital、Gnosis、OrangeDAO、以及包括Stefan George (Gnosis)、Sandeep Nailwal (Polygon)、Mahin Gupta (Zebpay) & Liminal)、Prasanna Sankar (Rippling)和Furqan Rydhan (Thirdweb & F Inc)在内的天使投资人参投。

Cypherock正在开发无助记词硬件钱包“X1”,旨在让人们能够实现自我主权,并像在银行金库的储蓄一样安心和控制自己的加密货币和个人数据,允许个人自行保管加密货币并通过减少私钥管理中单点故障来提高加密货币安全性。[2022/12/1 21:15:26]

托管钱包

「拥有私钥就拥有钱包」听上去似乎十分的安全,但是事实上,正是由于 私钥 / 助记词 过于重要,反而 私钥 / 助记词 的保存成立为了用户使用钱包的门槛。现有的大部分钱包的用户体验都远远达不到 Web2.0 的级别。这也就是为什么 CEX 会成为大部分进入 Web3 的用户的首选,因为 CEX 使用户只要记得登录密码就行。但缺陷也很明显,一旦交易所宕机、跑路或者被黑,存在 CEX 的资产可能也会随之消失。Mt.Gox 事件就是一个很好的例子,其于 2014 年,宣称因黑客盗取了 85 万枚比特币暂停用户提现,随后宣布破产倒闭。此外,由于所有在 CEX 内的资金都由 CEX 控制,所以 CEX 就可以通过修改数字来实现资金的调用(例如,臭名昭著的数据砸盘),甚至直接挪用托管的资金进行增值。

可是这些缺点并不影响用户继续使用 CEX,因为通过交易所自身信誉背书,加上交易所的易用性,以及大部分用户的需求只有二级市场交易,所以当前交易所还是拥有整个 Web3 的大部分流量。2021 年 12 月,加密行业用户有 2.95 亿,而光全球最大的交易所 Binance 就拥有 1.2 亿用户,但同为交易所的最大 DEX Uniswap 却只有约 390 万用户。由此可见,CEX 作为 Web3 入口的优势之大。换句话说,大部分用户选择牺牲安全性而换取便利。

非托管钱包

与 CEX 相反,大部分的钱包都为了安全性而舍弃了便捷,从而导致了用户进入 Web3 的高门槛。具体来说,硬件钱包最为安全,因为只有同时拥有该硬件钱包和密码才能调用里面的资产;但相对应的,也就更繁复,首先用户需要花费不菲的资金购买硬件钱包,并且每次使用都必须将其带在身边,而一旦该硬件钱包丢失,则里面的资金也就丢失。

而 EOA 钱包则相对安全,也相对便利。因为 EOA 钱包可以基于网页插件、或者是移动端软件使用,用户能够更便捷地访问,但是用户依旧需要牢记并保管好私钥,只是 EOA 钱包提供了另一种私钥——助记词(12 个由私钥转换成的英文单词)。一旦丢失私钥 / 助记词,那么钱包也就不再安全,所以安全的同时,也是风险。据 CertiK 统计,2022 年至今因私钥泄露而造成的损失至少已有 2.74 亿美元,其中不乏例如 Wintermute 在内的行业专业做市商。

虽然现在有了新的技术,基于 EOA 钱包发展出了 MPC 钱包,还有更具可拓展性的 CA 钱包,来实现所谓的无私钥或低门槛钱包,但是 EOA 钱包还是目前的主流。其中 Metamask(小狐狸)作为龙头,2021 年 12 月就拥有超过 8000 万的用户,其 2022 年 3 月的月活甚至超过了 3000 万。尽管与 Binance 相比,还是相形见绌,不过在当前的软件钱包中,小狐狸的地位已经是不可撼动的了。

Web3开发人员:stETH-ETH与UST-LUNA没太多可比性:6月10日消息,Web3开发人员foobar发推称,为什么还有人认为stETH-ETH与UST-LUNA有很大的可比性?建议重返中学,读读《鸡皮疙瘩》,培养个兴趣爱好,比如在公园里坐坐。Crypto不适合你。

官方数据显示,Curve上stETH / ETH流动性池的偏离情况仍在加剧,截至发稿时,池内共有205861 ETH(24.71%)和627402 stETH(75.29%),二者占比跌破“三七”关口。[2022/6/10 4:16:24]

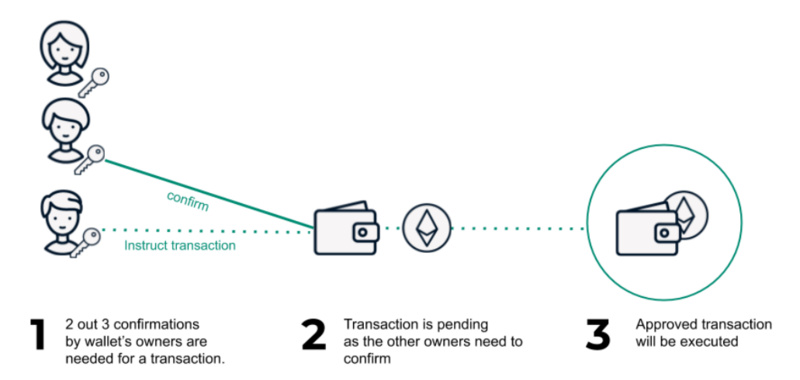

MPC 钱包是由多方各自都会拿到私钥的一部分而非全部。这类似于多签钱包,多方必须都进行签名,才能发起一笔交易。MPC 钱包将私钥以链下去中心化的方式分散开,增加了钱包账户的安全性。另外,MPC 钱包还可以执行密钥碎片的刷新功能:用新的密钥碎片,来替换每个人手上原有的密钥碎片,以解决密钥丢失问题。用户只需要匹配对应的邮箱或者生物特征等验证信息,即可找回自己的钱包资产。这种最新的解决方案相比于现在的安全操作繁琐的传统钱包,无疑是增加了用户的便利,降低了 Web3 入口的门槛。

账户抽象(AA)的出现很可能可以改变当前钱包的局面,账户抽象将 EOA 和智能合约相结合,在不改变 ETH 底层架构的情况下,将 EOA 钱包升级为智能合约钱包(CA),使得 EOA 的入门门槛大幅降低的同时给了其无限的可拓展性,实现当前 Web2.0 账户的大部分功能。例如,代付 Gas fee、无私钥、账户社交恢复等。具体来说,智能合约钱包这意味着钱包本身将可编程,可定制化甚至模块化,这将使得智能合约钱包拥有着无穷的想象力。在拥有着智能合约后的钱包,可以定制如不同金额转账所需的安全门槛不同,关于不同 DAPP 的操作权限分级,等一系列智能合约能够实现的情形,这将更加贴近用户。现在的智能合约钱包案例:Argent(社交恢复) Gnosis Safe(多重签名) A3S(钱包可转移性)。

出入金项目的关键因素包括了:身份验证、法币到加密货币的入金、加密货币到法币的出金。

通常每月交易超过几百美金的用户需要 KYC。KYC 需要身份证件(身份证、护照或驾照)、居住地证明和面部识别等。大多数合规化的交易所都会要求用户进行 KYC 才能出入金,但是并不是所有交易所都这么要求。而独立出入金项目、出入金聚合器、加密币 ATM 则更为去中心化和自由。不过中心化交易所和大型 OTC 平台所支持的法币种类会相对多一点,因为他们有更多的法律和技术资源。

就出入金付款和收款的方式来说,都是仅限于电汇转账、ACH 转账、借记卡 / 信用卡和第三方支付(如谷歌或苹果)。但是有的交易所,例如 FTX,支持平台内部的加密货币兑换为法币,并通过电汇形式转入收款账户。这就给用户带来了极大的方便,同时避免了在 OTC 或去中心化平台收到黑钱的可能。

不过,由于法币与加密货币兑换过程中存在摩擦,如汇率费、分销商加成、区块链网络费等。通常来说分销商层级越少,摩擦越小,因此就摩擦损失来讲,CEX=OTC<独立项目<聚合器。

中心化交易所是最常用的法币出入金平台,一般在全球多数国家都有汇款许可牌照,支持最多的法币和加密币种类,且费率最低。可是,CEX 们可以提供加密货币支付业务实现另一种形式的出金,例如 Binance 的 Binance Pay 就可以用来订酒店、购买购物卡等。而 CEX 本身就拥有大量的二级交易用户,因此将其转化为出入金客户的难度较低。

独立出入金项目(如 Moonpay、Transak、Wyre)像小型交易所一样运营,但是大多只提供法币出入金服务,他们的交互界面简洁易上手,用户学习成本低,不过这些项目都会有分销加成。

马斯克在社交媒体上再次发表嘲讽Web3类内容:12月4日消息,特斯拉创始人Elon Musk 在社交媒体上再次发表嘲讽 Web3 类内容,本次发表的图片暗指 Web3 拥护者喜欢不分场合的向别人推销 Web3、去中心化组织(DAO)等加密领域概念。[2021/12/4 12:50:57]

出入金聚合器(如 TransitSwap,KyberSwap,MetaMask 的法币入金服务)顾名思义就是聚合各个独立出入金项目和 CEX 以实现最优的汇率,并从中收取佣金。但最关键的是他们可引入 DEX、流动性质押和 NFT 市场等功能,实现一站式出入金和 Swap/Staking 服务。

OTC 最常用的为 P2P 模式,买卖双方直接进行法币出入金交易。一些平台(如 Binance P2P)不得不通过第三方来消除信任成本来撮合买卖双方交易,并收取很低的费率。不过 P2P 就意味着,支付方式可以相对多样化,理论上只要买卖双方都同意,就能够通过任意方式进行交易。可是风险也很明显,那就是可能会被动参与,而导致冻卡,甚至被迫退回出金所获资金。

1. 工具

工具类应用作为 Web3 流量入口的潜力应该是三个板块中最大的。工具应用不仅仅是基于 Web2.0 做改进,还有跨时代的创新。像 DeBox(社交支付平台),Monaco(即时社交媒体),和 Skiff(协作工作平台),本质上就是在 Web2.0 应用的基础上加入 Token 经济,并基于区块链实现了隐私性,透明化,去信任化,所以它们都被冠以了「Web3xx」的名号——Web3 微信,Web30.微博,Web3 谷歌文档,换句话说,他们并没有提供一个让用户放弃当前 Web2.0 完全转向 Web3 的动力,而是通过 Token 激励用户短暂地使用。因此,我们在后文会着重阐述 DEX、NFT 和版权交易平台作为 Web3 入口作用。

DEX

DEX DAPP 在用户进入 Web3 的过程中起到了至关重要的作用。以往用户在不同资产之间转换时需要去到 CEX,因为链上的订单簿交易所深度远不及 CEX。而当 AMM DEX 出现,去除了做市商的角色,链上交易深度得到大幅提升,而流动性挖矿的诞生更是进一步优化了 AMM DEX 的交易体验。DEX 的存在让其他 DAPP 所导入的用户可以直接在链上将所获代币转换为 USDT、USDC 等稳定币以锁定收益。

但 AMM DEX 的问题也在于没有做市商,当一个 LP 池的深度不足,或用户进行大额交易的时候,将会造成巨大的滑点。以发生于 9 月 28 日的 cUSDC 事件为例:一个用户在 UniswapV2 上卖出了价值 150 万 U 的 cUSDC,但由于 cUSDC 基本没有流动性,所以其只卖出了约 520U。

NFTMarketplace

NFT(Non-fungible Token) 作为基于区块链诞生的新型资产形式,是Web3 很好的流量入口。当初 Beeple 的 Everydays: The First 5000 Days 拍出 $69m 天价,使得人们开始认识到数字资产的价值,同时也催生了一大批 NFT 相关项目的诞生,如 Sandbox 和 Decentraland 代表的元宇宙板块,BAYC 和 CryptoPunks 代表的 PFP 板块,以及 NBA Top Shot。后续还出现了一些像 IP 版权、专利版权、音乐版权等版权类 NFT,帮助创作者将其权益进行确权。

NFT 是大众最容易理解的一种加密资产形式。画作的价值不仅仅在画布之上,而是艺术本身,所以数字画作也具有其价值。而 NFT 相比于传统画作,更具可分享性,可以很好的满足用户的炫耀心理。因此,PFP 类的 NFT 应运而生,CryptoPunks 作为 Crypto OG 的代表让拥有的它的人自动获得了 Crypto Native 的称号。而 BAYC 则是希望打造一个俱乐部,打破主流文化与 Web3之间的 GAP,其也因为球星库里、周杰伦、林俊杰、甚至中国李宁等明星或知名组织的加入,成为了名誉和身份的象征。与 PFP 不同的是,Sandbox 和 Decentraland 是由各大国际公司高价买入其土地进军元宇宙而得到认可,其土地可以作为品牌展示平台为公司吸引客户,相反,其固有客户也会因此而了解 Web3 与元宇宙。类似的,NBA Top Shot 也是通过 NFT 将原有的 NBA 受众引入 Web3,再借助造富效应吸引更多的人进入,实现了价格和名气的进一步提升。同样的,版权类 NFT 通过创作者的加入,将创作者领域的受众导入到 Web3,在赋予创作者更多收入来源的同时,方便了投资者或粉丝对作品版权进行投资或收藏。

哈希财经CEO钟萍对话Path项目CTO Marshal Webb:哈希财经CEO钟萍作为3点钟创始群主持人对话Path项目CTO Marshal Webb,Webb分享了一个天才少年的黑客经历,以及如何用区块链来解决传统无法解决的网络安全问题。作为95后天才领袖,Marshal Webb正在积极改变传统安全行业。[2018/3/27]

作为 NFT 增值的核心场所,NFT Marketplace,如 Opensea、Rarible、SuperRare,正如 DEX 之于大部分 DAPP 一般,给了用户在 NFT 上盈利的可能,并且引导用户在 Web3 上做更多的交互行为。在其基础之上,衍生出的 NFT 借贷平台、NFT 碎片化平台、NFT 交易聚合器都是起到了辅助用户进入 Web3 的工具的作用。

2. 社交

DID 概念下的域名与 DeSoc 是 Web3 应用中比较典型的入口,与传统 DNS 域名和社交媒体类似,它们能直接承载用户流量并转化,将「靓号」「信息」作为获取用户的工具。2020 年全球域名注册市场规模为 3.74 亿个,而根据 Messari 研报显示 ENS(以太坊域名服务)注册量在第三季度达到 112 万的历史新高。而当我们对比 Medium 和 Mirror 用户量时也能发现,Medium 的月访问量为 2500 万,而 Mirror 只有 210 万。由此可见,作为 Web3 入口,域名和 DeSoc 具有 10 倍以上的潜力。

域名

Web3 域名将复杂的地址(如 Vitalik Buterin 地址:0xAb5801a7D398351b8bE11C439e05C5B3259aeC9B)转换为可读的字符(Vitalik.eth),在识别和输入过程中大大降低地址作为交互对象的操作门槛,同时可读字符对于用户的意义可以赋予地址额外的价值(如,出生年份、姓名、品牌名等)。当前域名仍处于其生态初期,只能简单的将地址替换为短字符,但是我们依旧能看到当推特名称改为 xx.eth 的用户,将 Web2.0 与 Web3 的身份隔阂打破。「xx.eth」意味着该地址在 ETH 生态内关联的所有链上数据,换句话说记录了这个地址的「一生」,而当它被应用到 Web2.0 世界的时候,就等于把其在 Web3 的所有交互带了进去,Web2.0 用户可以根据这个名字定位到同一个「人」。

随着域名发展,除了.eth,还出现了.ether,和基于其他公链的域名,例如 BSC 的 .bnb,Aptos 的 .apt,Evmos 的 .evmos,以及专注于多链域名领域的公司所发行的域名,如 DAS 的 .bit,Unstoppable Domains 的.nft,.crypto,.dao 等。而 Twitterscan 也在拓展域名与 Twitter 的关联性。但要论实用性和认可度,当前 .eth 还是无人能出其右的,因为 ETH 的用户体量与资金量还是占据了主导地位。而其他的域名,多是通过空投预期暂时吸引用户,并不能长时间的留住用户。

DeSoc

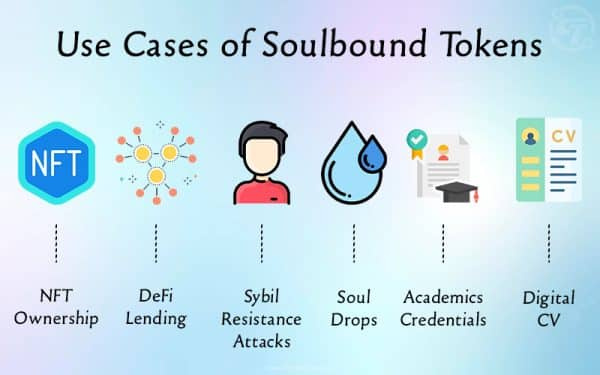

2022 年 5 月,以太坊创始人 Vitalik Buterin 联合经济学家 Glen Weyl 和 Flashbots 研究者 Puja Ohlhaver 共同发表了「去中心社会:找寻 Web3的灵魂」一文。由此,DeSoc 这个名词红极一时,该文章中的 DeSoc 是以 Soulbound Token(SBT)为基础所建立的,本质上是想通过 SBT 的不可交易性和 DID 来构造一个具有信誉的去中心化社会。目前 Web3 的主流应用还是集中在金融领域,例如增加资金利用率,更快捷和安全的交易,更复杂的衍生品等。而 DeSoc 则可以改变 Web3当前过度金融化的状态,带我们走向一个「更具变革性的、多元的、跨越社交距离的、收益递增的未来」。

以当前热门 DAPP 为例,Galxe 和 Quest3 这种任务平台型的应用将项目方的需求转化为一系列任务并发放对应的 SBT 作为证明,而用户可以通过完成任务获得 SBT 并等待项目方后期的空投。这些任务不乏一些只要求用户在 Web2.0,如 Twitter、Discord、Telegram,做的交互,这可以通过赚钱效应吸纳大量 Web2.0 用户进入 Web3。

另一个直观的案例应该是 Binance 的 SBT——BAB,其利用 BAB 将所内通过了 KYC 的用户流量导入进 BSC,并借助针对 BAB 的空投留住用户,同时发展基于 BAB 运行的项目,例如 Lifeform.cc ,其要求用户拥有 BAB 才能够 Claim 其游戏的人物代币 LBT。

3. 娱乐

娱乐类 Web3 应用是行业重要的一部分,在这类 APP 或者 DAPP 中,GameFi 是最为重要的一类,GameFi 相比与其他 Web3 入口来讲,有一项天然的优势,即在一定时期内对大量用户拥有着庞大的吸引力,其中包含大量传统 Web2.0 用户。而在如今的主流 GameFi 游戏中,其中不乏大量 Web2.0 时代的成熟经典游戏进行 Web3 方式的链改,这意味着 GameFi 天生拥有着优秀的破圈能力。

在去年因为 Axie Infinity 备受关注而爆火的 GameFi 已经成为 Web3 领域最重要的赛道之一,目前链上活跃玩家数量长期维持在一百万左右,其中 GameFi 集中于 BSC ETH POLYGON 三条公链。而由此衍生出的以今年大火的币安投资的创意户外 Web3 游戏 StepN 为例的「X to earn」概念,也代表着 Web3 领域最新的娱乐新风向。除此之外,娱乐类的 app 或者 DAPP 仍然存在着多种类型,如仿制短视频 APP,交友软件等。以上所有的新生代 Web3 应用都是以用户盈利为主要导向,辅以游戏性加持,拥有着强大破圈能力的项目。这种主打类型的应用意味着 Web3 时期的 GameFi 相比于其他入口,拥有着更加成熟的游戏性和流量吸引力。

虽然目前娱乐类应用还存在着因为链上交互操作过多对公链性能要求较高等一系列问题,但整体瑕不掩瑜,现象级的娱乐类应用层出不穷,如 Axie Infinity,RACA,和 StepN 等。他们对于圈外流量,有的采用了传统的 EOA 钱包,有的如 StepN,采用了中心化 app 的方式引流后给予用户引导注册内置入口的钱包,这些举措很大程度上帮助了这些 GameFi 将流量引入并且将其转化为新的全面的 Web3 用户。

关于 Web3 应用的思考:

就如同本文在最开始所讲的,目前我们把 Web3 的应用入口分为账户体系与 DAPP 两大类别。而这两类入口情况分别有着自己的优劣势:对于账户体系类的入口来讲,这种入口方式更像是一种由面到点的过程,用户先是经过中心化的账户体系路径入金,创建自己的账户体系,然后再由该账户体系(如交易所,钱包等)辐射到点(DAPP 等 Web3 应用),这是较为目前较为传统的流量入口方式。由于该类入口成熟度的原因,入金体系较为完整和便利,并且用户可以拥有充分的选择权和自由度,缺点在于在吸引流量的类别方面较为单一和片面,无法针对性的针对不同人群做出不同的策略配置。而对于 Web3 DAPP 类入口,这更像是一种由点到面的辐射,流量往往通过点(Web3 DAPP)进入,进而进入到更大的 Web3 生态,该种方式可以充分发挥不同类型 DAPP 的主观优势,吸引各自的目标流量,比如一些特定的 NFT Marketplace 和曾经大火的 Axie Infinity,皆是通过 DAPP 本身的影响力吸引了大量圈外流量。

目前来讲,账户体系类入口有着悠久的历史,它们更加成熟,如交易所的用户依旧占据了整个 Web3 用户的大头,而钱包也是进入 Web3 的必须品。但是如今越来越多的情况表明,赛道里优秀的龙头 DAPP 或者 Web3 应用,因为有独立的庞大流量加持的巨大优势,已经拥有了跳过交易所和钱包入口的能力和基础,自己开始建立独立的 APP 或者应用端作为入口。这一类 Web3 DAPP 代表着更加新兴的趋势,值得我们关注。但无论如何,这两者仍然同时面临着一些类似的难题,比如 Web3 世界的进入门槛仍然高于 Web2.0 的世界不少,它们在发挥自己优势的同时扔时刻致力于消除该种障碍。

作为今年流量爆款代表项目的 StepN 虽然因为后面运营和大环境的总总原因导致一系列的计划暂时搁置,但在目前 Web3 行业的发展阶段,以行业所诞生的爆款应用的吸睛能力和流量汇聚能力来看,已经为他们在短时间内创建自己巨大流量的独立入口创造了条件,在获得阶段性成功后,并没有满足于游戏市场的打开,而是想利用流量入口发展出 Launchpad、DEX 甚至更多 DAPP 的一系列围绕 Stepn 生态的元宇宙图景,不得不说这是一个非常具有想象力的举措,笔者认为这也是许多不满足于 Web3 APP 或者 DAPP 的创业者们的崛起之道,StepN 仿制着钱包的发展路径至少开辟了一个思路,即希望利用自己巅峰期的流量来发展生态而留住流量,这样的举措让 Web3 的创业者们意识到这样的路径不止钱包们可以做,APP DAPP 甚至以后的各种流量捕获的开发者们都可以如此尝试。而在最近,由 StepN 母公司 Find Satoshi Lab 旗下的新 NFT 交易平台 MOOAR 也即将上线,虽说该项目未能完全如愿采用最初的思路,但 StepN 至少做出了表率。

我们认为,之所以能出现这种短时间爆款应用的流量能逃脱交易所和钱包的引力,得到独立包揽流量的情况,只是阶段性的,也即是说,行业的红利期是有限的,无论是对于用户还是创业者都是如此,我们认为这只是因为目前 Web3 领域生态发展不成熟或者不均衡造成的,到行业成熟期,这一现象会逐渐消失,宝贵的流量资源将会集中于少数几个实力领先的龙头应用。这就像在互联网高速发展时期,无论是应用端还是流量入口都可以做到百花齐放,但是到了如今的行业成熟期,大多数服务甚至功能都汇聚到了几个龙头 APP,中小型应用要么死亡要么被整合,这不只是资本运作的结果,我们认为最根本原因也在于这一点是顺应人性的,作为用户我们不可能长久通过繁复庞杂的入口进入,流量永远倾向于便利化和一站式的整合入口,这也许是产品端的需求的必然结果,主打去中心化概念的 Web3 时代应用也许能够将后端去中心化,但是前端仍然难逃用户习惯的引力,而用户习惯却是很难去中心化的。

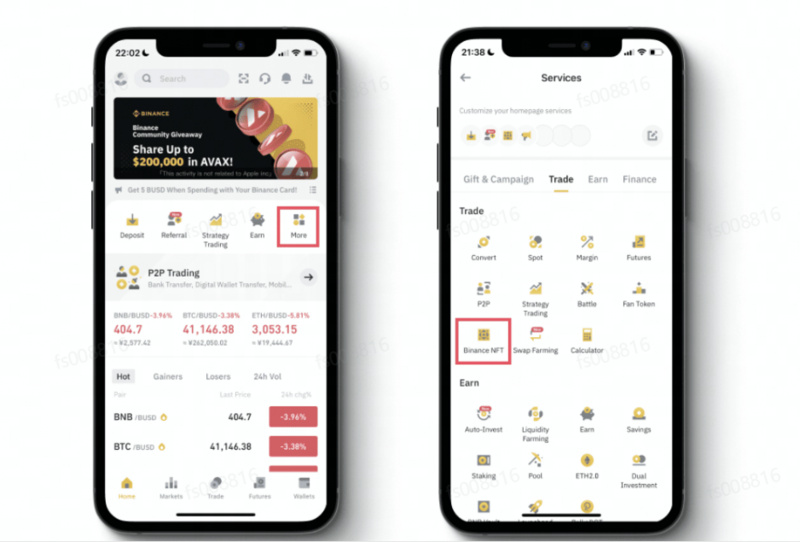

所以我们认为在这种局面下,未来的 Web3 流量入口,无论是选择账户体系类还是 Web3 的 DAPP 类方式,仍然应该会集中于少数,并且应当符合从面辐射到点的形式。具体来讲,从目前的形势看,交易所和钱包是目前最具实力和最有可能达到这一大成结局的终结者,假如 CEX 和钱包能够把握住目前的流量黄金期,开发出顺应用户习惯和使用环境的入口,应该可以在流量方面大大提高自己的统治地位,譬如融合了各种 APP 和 DAPP 入口的 Binance 交易所主界面里的下拉小程序界面,在笔者看来这就是一次非常值得学习的尝试。

我们认为流量入口集中于少数几个龙头应用是未来行业成熟期最有可能的行业模式(目前看交易所和钱包的入口是最接近这一点的),而且这种流量攫取方式并不违反 Web3 的去中心化和对用户个体的尊重精神,因为它们的后端仍然架设于整个去中心化的方式之上。而基于去中心化的精神,未来是否有更好更佳的关于流量入口的解决方案能够更加优化该种中心化的流量进入方式,是值得我们思考的。

此外,最近马斯克已经完成了对推特的收购,作为世界上 Web2.0 最大的社交网络和承载整个互联网流量的巨大入口,对推特进行 Web3 方式的改革是值得期待的,马斯克可能会针对推特进行重大改革,对于如此庞大的 Web2.0 和传统互联网巨兽是否会进行 Web3 的改革,具体通过什么方式改革,改革到哪种程度,这些会对流量入口采取何种深远的影响,都是值得深思的,假设推特能够进行去中心化改革或者兼容大量 Web3 行业的应用,也许会打破现在所有的 Web3 流量分布的格局,我们相信这一定是划时代的事件,让我们拭目以待吧。

OP Research

个人专栏

阅读更多

金色早8点

比推 Bitpush News

Foresight News

PANews

Delphi Digital

区块链骑士

深潮TechFlow

链捕手

区块律动BlockBeats

DeFi之道

1.十五张图看懂 2022 年加密VC的投资变化2022 年,加密 VC 向 Crypto 初创公司投去了总计 300 亿美元的资金,这一数值与 2021 年的 310 亿美元非常接近.

1900/1/1 0:00:002022 年的 NFT 市场,从 PFP 系列的激增,到时尚、音乐、娱乐、游戏和元宇宙体验的探索性尝试,这些新想法和实验在证明它们不仅仅是区块链上的「小图片」,同时也见证了无数成功和失败.

1900/1/1 0:00:00文:MIHAILO BJELIC零知识虚拟机有可能彻底改变智能合约的可移植性,消除加密货币大规模采用的最后障碍。很少有项目能够接近以太坊网络的安全性和去中心化.

1900/1/1 0:00:00原文:《Having a safe CEX: proof of solvency and beyond》编译:双花 (/img/202315212047/0.

1900/1/1 0:00:00图片来源:由 Maze AI 工具生成加密采矿业在 2022 年开局强劲,似乎有充足的资本可以扩张,但高能源价格、比特币区块竞争加剧和熊市打击了矿工,高杠杆玩家被淘汰出局.

1900/1/1 0:00:00全球最大投行摩根大通(JPMorgan)在今年2月发布了一份元宇宙研究报告,指出元宇宙、Web3 经济在未来每年可创造1 兆美元的商机.

1900/1/1 0:00:00