文/Blockworks Research;译/金色财经xiaozou

MSTR的债务结构是怎样的?

MSTR是否有比特币清算价格?如果有,是多少度?

基础软件业务是否有足够的利润来偿还债务?

作为比特币的投资代表,GBTC与MSTR相比各自表现如何?

在今年整个加密市场的大屠杀中,Michael Saylor和Microstrategy是少数幸免于难的“牛市英雄”之一。Microstrategy因其巨额比特币注而闻名,这笔堵注不仅动用了资产负债表上的现金,还动用了债务。Microstrategy目前持有13万个比特币,价值约20.8亿美元,引得越来越多的人猜测Microstrategy的债务结构,以及他们的软件业务是否有足够利润可用于偿还债务。

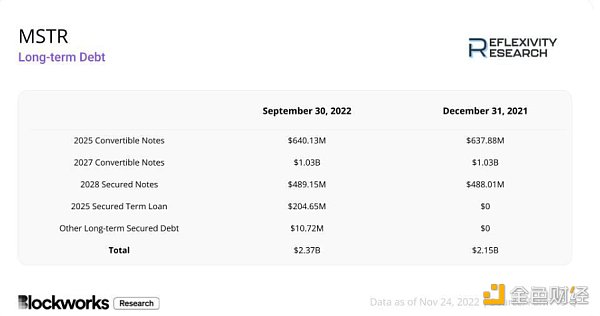

截至2022年9月30日三季度末,MicroStrategy共持有23.7亿美元的长期债务。其债务情况具体细目见下表:

Microstrategy于2020年12月11日完成了其6.5亿美元的私募发行,发行的0.75%可转债将于2025年到期。利率固定为0.75%,每半年支付一次,分别为每年的6月15日和12月15日。这些票据可由Jefferies有限责任公司以每股398美元的兑换率转换为MSTR股票。但除非该公司经历了合同中定义的“根本性变化”,否则在2025年6月15日之前,这些票据不可转换为股票。根本性变化所指内容涉及如下:不再在纳斯达克或纽约证券交易所上市,MicroStrategy被合并或收购,或公司的多数股权发生变化。因首席执行官Michael Saylor持有67.7%的投票权,所以后者的可能性不大。然而,如果上述事件发生任何一项,在Jefferies的要求之下,MicroStrategy就有可能必须全额偿还贷款。

金色晚报 | 10月2日晚间重要动态一览:12:00-21:00关键词:欧洲、特朗普、北京四板市场、BitMEX

1. 美国总统特朗普和第一夫人新冠病检测阳性;

2. 爱沙尼亚央行启动数字货币研究项目;

3. 美官方采取行动后BitMEX的XBTUSD未平仓头寸减少20%;

4. 欧洲央行将就数字欧元举行公开磋商和试验;

5. V神更新以太坊路线图 以rollup构建为中心;

6. 欧洲央行执委帕内塔:欧洲央行应该能够在必要时发行数字欧元;

7. 区块链登记托管系统落地北京四板市场;

8. 欧洲央行副行长:数字欧元变得更加有必要;

9. Bybit:不在美国管辖范围内,不会面临BitMEX遭遇的风险。[2020/10/2]

2021年2月19日,Microstrategy完成了另一笔10.5亿美元的0%可转债私募发行,2027年2月到期。这些票据可由Jefferies以每股1432美元的价格转换为普通股。这些票据在2026年8月15日前不能赎回,除非该公司经历了合同中所述的“根本性变化”,此内容与上文对2025年到期票据的描述一致。

2021年6月14日,Microstrategy完成了5亿美元的6.125%的有担保票据私募发行,于2028年6月到期。票据的利息每半年支付一次,分别在每年的6月15日和12月15日。这些有担保票据包含一个跳跃到期日,也就是说如果在那几天没有满足一些规定的话,到期日将跳到2025年9月15日或2026年11月16日:Microstrategy的流动性超过以现金全额支付2025年或2027年可转债余额和应计利息所需金额的130%,或者,2025年或2027年可转债的未偿余额少于1亿美元。截至2022年第三季度,该公司持有14,890个比特币,作为该贷款的部分抵押品。

金色财经行情播报丨BTC横盘整理 或有修补动作:据火币行情显示,昨日下午BTC加速下跌,最低探至9047USDT,随后持续横盘震荡整理,局部价格徘徊在9130USDT附近。日线图均线MA5压力位难以反扑而上,并且顺着MA5构成了下行通道,目前连续收跌3日或有修补动作。4小时图震荡整理后站上均线MA5,1小时图持续横盘过程中来自均线MA30的压力制约多头。截至10:00,主流币的具体表现如下:[2020/7/17]

2022年3月23日,Microstrategy从Silvergate获得了2.05亿美元的担保定期贷款。该贷款于2025年的同一天到期,浮动利率等于纽约联储公布的有担保隔夜融资利率(SOFR) 30天平均利率和3.70%之和,最低利率为3.75%。截至11月21日,SOFR 30天平均利率为3.49%,所以贷款年化利率为7.19%。这笔贷款以8.2亿美元比特币作为抵押,即最初发行时的19,466个比特币;贷款价值比(LTV)为25%。该贷款必须保持最高为50%的LTV抵押率。在LTV超过50%的情况下,Microstrategy需要存入足够的BTC或偿还贷款,使LTV降至25%或更低。2022年6月,MSTR又将10,585个比特币存入抵押品账户,为其抵押品充值。此外,还有一个500万美元的现金储备账户,独立于比特币抵押品和LTV比率,必须保持到贷款的最后6个月。

分析 | 金色盘面:市场依然处于弱势:金色盘面综合分析:我们通过火币平台涨跌幅榜,看到,目前市场依然是跌多涨少,市场人气低迷,应该注意控制风险。[2018/8/9]

Microstrategy及其子公司目前持有约13万个比特币,购买价格为39.8亿美元,平均价格约为每个比特币3万美元。

其中有30,051个比特币(以16000美元的现货比特币价格计算为4.80亿美元)被用作Silvergate 2025年担保定期贷款的抵押品。该公司将需要以13,644美元的比特币现货价格为贷款抵押品充值,将LTV比率恢复到25%或更低,以避免追加保证金。

此外,还有14,890个比特币被用作2028年优先担保票据的抵押品,使该公司及其子公司还剩下85,059个流动比特币。Microstrategy将需要寻求外部资金,以13,561美元的比特币现货价格为其Silvergate贷款提供资金,否则将面临清算。

MSTR在其2025年和2027年可转债上获得了非常不错的固定利率,股票转换价格远高于其普通股在2022年11月21日的收盘价157.22美元。然而,在利率上升的环境下,Silvergate的2025年浮动利率抵押定期贷款成本高昂。除了不利的利率因素,维持贷款所需的LTV比率锁定了相当多的抵押品。这就引出了一个问题:如果他们不承担额外的2.05亿美元债务,而是在其资产负债表上持有无担保的比特币,结果是否会更好?最后,2028年有担保票据的固定利率相对较高,为6.125%,同时减少了公司的流动比特币持有量。也许更重要的是,如果他们没有130%的超额流动性来偿还所欠债务的话,Microstrategy可能被迫在2025年9月15日偿还这笔贷款的余额和应计利息。鉴于事实上该公司仅持有6700万美元现金和现金等价物,Microstrategy可能会出售一些比特币。

金色财经现场报道 Moac孔令国:区块链是互联网的补充:金色财经现场报道,在2018金融科技上海峰会的“区块链与金融科技驱动数据经济发展新格局”互动讨论上, Moac 运营总监孔令国说,“有人说区块链技术是对互联网的一种升级,我认为区块链技术是对现有互联网的补充,以前互联网就是信息的分享渠道,通过区块链的发展在原有的信息分享渠道上面增加了一些价值、信息、数据,一些以前没能附加上的事情,是对我们的生产方式的改变,与其说是改革,我觉得它是互联网的一种补充。”[2018/4/19]

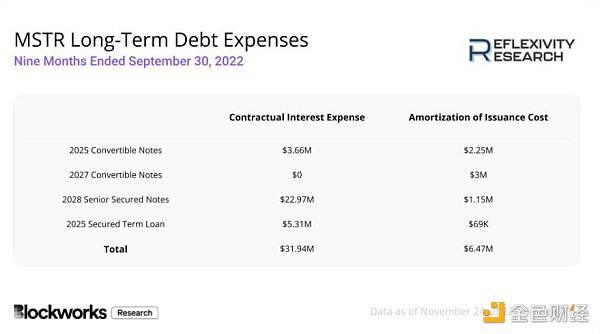

2022年截至9月30日的9个月,MSTR所有显著未偿还长期债务的合同利息支出和摊销发行成本见下表。在这9个月里,Microstrategy已经为以下四种债务支付了约2200万美元。

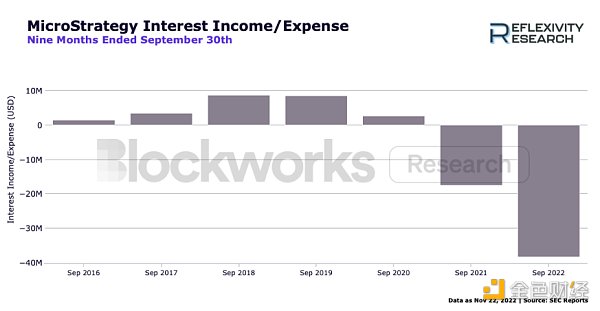

虽然上述Microstrategy及其比特币储备的风险还远没有发展为迫在眉睫的威胁,但该公司对未偿债务利息的偿还能力才是更大的担忧。在承担超过23.7亿美元的债务之前,Microstrategy从其运营中赚取利息。然而,现在为了偿还债务,利息支出带来了现金净流出。截至2022年9月30日三季度末,Microstrategy产生了超过3800万美元的利息支出,如下图所示。

金色财经现场报道 硬币资本联合创始人余文卓(老猫)分析日韩加密货币监管环境:金色财经前方记者实时报道,4月9日,“中国杭州区块链产业园” 启动仪式在杭州未来科技城举行。启动仪式上硬币资本联合创始人余文卓(老猫)以“日韩区块链漫谈”为主题发表了演讲。在演讲中,他梳理了日本加密货币监管法规的形成过程和监管的内容,并对监管法规的意义进行深入分析。同时,他还对韩国的监管环境进行了分析,并逐条梳理了韩国政府对加密货币前后矛盾的态度,他表示今后还很难看出一个明确的方向。[2018/4/9]

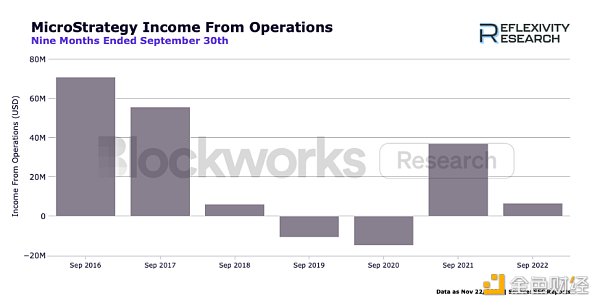

从软件业务的营业收入来看,可以发现盈利能力明显下降。我们用毛利润减去运营费用来计算运营收入,同时剔除运营费用类别中所有数字资产减值损失。这使我们能够通过消除因不理想的比特币会计标准而产生的大量减值,从而更好地了解软件业务表现。近4000万美元的利息支出和不断下降的运营收入令人担忧。

正如其最近的10-Q文件所述,“如果我们的收入不足以抵消我们的运营费用,我们无法及时调整我们的运营费用以应对预期收入的任何不足,或发生与我们的数字资产相关的重大减值损失,我们可能在未来时期出现运营亏损,我们的盈利能力可能下降,甚至可能不再盈利。因此,我们的业务、经营成果和财务状况可能会受到重大不利影响。”然而,该公司保持了近6700万美元的现金和现金等价物余额,为MSTR提供了到2023年全年的缓冲,以防其运营收入继续停滞不前。

GBTC和MSTR是许多股票投资者认为的比特币敞口代表,但哪一个才是更优交易?首先,这两个实体都通过Coinbase的托管产品来托管比特币,因此,两种投资方式的托管风险是相同的。就资产净值而言,GBTC持有633,430个比特币,而MSTR的储备为130,000个比特币。

11月22日,灰度的GBTC交易市值为61.9亿美元,而以1.6万美元的比特币现货价格计算,其资产净值为101.3亿美元。我们再来看MSTR,其同一天交易市值为15.8亿美元,但按账面价值计算,有23.7亿美元的债务。因此,考虑到资产净值,GBTC的交易价格为39%的折扣,而MSTR的交易价格为90%的溢价。换句话说,以1.6万美元的现货价格购买MSTR的比特币敞口,类似于以3.04万美元购买比特币。然而,值得注意的是,鉴于MSTR股票本质上是一个杠杆比特币投注,有一定期权价值。尽管这是一个昂贵的选择,但对MSTR来说,以高于资产净值的价格交易是有意义的。

对Michael Saylor和Microstrategy的流动性状况,以及该公司偿还债务以维持其杠杆比特币头寸能力的短期担忧似乎有误。目前,该公司的资产负债表上有大约8.5万个流动比特币,如果比特币价格跌破1.35万美元、并使其Silvergate贷款的LTV超过50%的话,这些流动比特币可用于补充抵押品。更应该担忧的是该公司在未来几年支付融资款项的能力。如果其资产负债表上目前的6700万美元现金将用于购买更多比特币,或者全部用于支付利息,那么该公司的软件业务需要提高盈利能力才可以。如果2028年优先担保债券的跳跃到期日被触发,那么在2025年至2026年期间尤其需要提高盈利能力。但就目前情况而言,Microstrategy对比特币市场并不存在直接风险。

金色早8点

去中心化金融社区

CertiK中文社区

虎嗅科技

区块律动BlockBeats

念青

深潮TechFlow

Odaily星球日报

腾讯研究院

作者:Biteye 介绍 融资情况 与 Galax 对标下的价格分析 VC 轮估值比较 可能的空投未来规划CyberConn.

1900/1/1 0:00:00It is only a moment that determines a person's life, as well as his entire destiny.决定一个人的一生.

1900/1/1 0:00:00在2020年DeFi繁荣期之后,过度的杠杆扩张导致了市场破灭,使得大部分DeFi创新消失。现在,只剩下借贷、DEX等细分领域的龙头项目在稳固地生存.

1900/1/1 0:00:00原文来源:Bankless原文作者:Jack InabinetFTX 崩盘余波的威慑力不减,导致加密借贷平台 Genesis 陷入一连串的市场质疑之中.

1900/1/1 0:00:00以太坊网络的共识是目前安全性最高的加密经济系统之一。1800万枚 ETH(约 340 亿美元)的验证者每 6.4 分钟最终确定一个区块,运行许多.

1900/1/1 0:00:003 月 23 日,Do Kwon 在黑山被批捕。去年 5 月,Do Kwon 一直被爆料曾试图在 Luna 崩盘前逃离韩国,但其本人一直否认.

1900/1/1 0:00:00