作者:Tripoli

再质押协议可能为验证者带来巨大的财务收益,但其成功可能会影响以太坊自我调节质押参与度的能力,并加剧中心化力量。我们认为,逻辑上的最终结果是对活跃验证者集合规模设定一个内在限制。

我们分析了 Lido 选择自我限制验证者集合的经济案例,发现重新质押协议可能使这个选项变得不可行。

以太坊的长期挑战并不是让更多人参与质押,而是让更少的人参与质押。

很多不太了解区块链的人认为,以太坊的最终目标是让质押参与度达到像 Solana 和 Cardano 那样的水平,这两个链大约有 70% 的代币供应被质押且不活跃。然而,在以太坊研究和开发社区中,有着广泛的共识认为这不是一个好的结果。

从某种意义上说,比特币极客关于以太坊货币政策的观点是正确的:它并非一成不变,未来可能发生变化。然而,他们对方向的判断却是错误的;以太坊并非会出现恶性通胀,反而存在很大可能性是质押需求远超目标,奖励减少——代币持有者可能会在以太坊基金会的推动下,使他们的资产拥有更强大的货币属性。

那些仍然停留在法币(或比特币)思维模式的读者可能认为,更多的质押者对以太坊来说是个净利好,但我们应该注意到,权益证明机制颠覆了货币政策动态。更高的发行量(因此质押收益率)并不会让持有者更不愿意持有他们的代币;它鼓励持有者质押资产,以实现更高的年化收益率。

例如,有人声称 EIP-1559 是一种 NGU 超声货币计划,但实际上它降低了质押年化收益率,鼓励了网络活动,而不是质押/持有。

重新质押协议,如 EigenLayer,提供了来自以太坊协议之外的收益,扭曲了市场激励,削弱了以太坊的货币政策控制。这些协议为加密资产可能面临的高度金融化的终局描绘了一个令人担忧的画面。

英国职业篮球俱乐部伦敦雄狮队宣布支持BTC、ETH和SHIB支付:金色财经报道,英国职业篮球俱乐部伦敦雄狮队(London Lions)宣布与BitPay达成合作,以支持BTC、ETH和SHIB、以及其他加密货币支付,用户可以使用加密货币直接支付伦敦雄狮队的门票和其他商品,包括俱乐部球衣和配饰等。(U.today)[2023/6/18 21:45:43]

以太坊的货币政策包含了一个内置的负反馈循环,以防止质押行为压倒其他用途:随着越来越多的人将代币锁定在存款合约中,收益率降低。这样会减少额外的质押活动并降低选择使用链的机会成本。

我发现,一种分析这个反馈循环的有效方法是将各个链的质押者想象成一个或一小群垄断性行为者,然后计算他们可以从非质押者那里提取的最佳实际收益,以及他们为实现这一目标而锁定的供应份额。

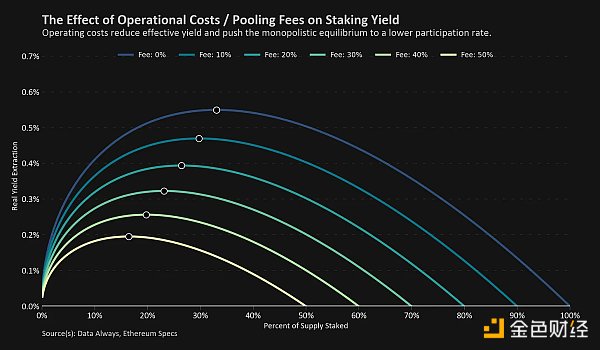

在过去的讨论中,我已经提到过这个概念,但为了简要地提醒读者如何理解实际收益曲线,我们首先要认识到质押奖励完全来自于其他持有者和验证者的稀释。如果一个行为者拥有并质押所有流通的以太币,那么他们只会自我稀释,因此实际收益为零。同样,如果没有质押者来保护网络,那么就没有人能获得收益。这两个边界条件分别在0%和100%的供应质押率下,暗示着我们在上图中绘制的最大收益提取点。

从这个峰值偏离表示对非质押者的次最大税收。如果我们期望一个垄断性质押联盟占据这部分供应份额,那么向其他人开放竞争将逻辑上推动质押均衡沿着曲线进一步扩展。因此,我们在上图中看到的峰值,约为33%,可以视为长期内自由市场可能推动质押参与率的最低水平。

OpenSea Pro上线“收益列表”功能:金色财经报道,NFT市场OpenSea Pro(原Gem)在社交媒体宣布已正式上线“收益列表”功能,用户可以通过在在NFT上架过程中切换“收益”来控制收益计算,OpenSea Pro平台会自动计算费用并根据用户想要的收益设置标价。据悉,OpenSea Pro的竞争对手Blur已有类似功能,允许用户根据所需的收益(并考虑每个平台的不同费用)在各个市场上创建不同的列表价格。[2023/6/3 11:56:01]

与以太坊的发行计划形成鲜明对比的是,Solana的发行是预先设定的,与验证者的数量无关。因此,为了最大化提取,一个垄断性质押者理想情况下应该持有尽可能少的供应(以便最小化自我稀释)。然而,在实践中,每个人都能轻易地委托他们的质押份额,而且由于发行无论如何都会发生,生态系统仍在发展,我们观察到了非常高的参与率。

本文主要讨论提高质押收益的因素,但值得注意的是,运营成本和风险调整同样是讨论中的重要因素。在上海更新之后,质押的风险状况将发生重大变化,届时可能需要进行更细致的讨论。

在这个分析中,我们通过让读者选择一个折现率来纳入运营成本和风险调整。这提供了一定的灵活性;例如,25%的费率可以代表一个中心化交易所的质押费,一个具有15%费率的流动质押代币(LST),再加上额外10%的合约风险折扣,或者是家庭质押者可能遇到的任何类型问题的折扣。

38186枚ETH从未知钱包转移到Coinbase:金色财经报道,据WhaleAlert最新数据显示,38186枚ETH(70307880美元)从未知钱包转移到Coinbase。[2023/5/9 14:51:59]

需要注意的一个细节是,费用是以名义价值收取的,但质押者关心的收益是以实际价值衡量的。当我们对费用进行调整时,实际收益不再趋于零,而是在较高的费率或较高的质押参与率下变为负数。名义费用与实际收益之间的脱节使得垄断性均衡参与率降低。

在下图中,我们为不同的费率生成了各种曲线。

在允许验证者提现之前,有人可能会认为50%左右的折现率是合适的,但我们并不是要暗示目前的生态系统接近有意义的均衡状态。

“再质押”一词被用于描述质押生态系统中的各种活动。当讨论LSTs(Liquid Staking Tokens,流动质押代币),如Lido的stETH或Rocket Pool的rETH时,再质押通常是指质押奖励被反馈到生态系统中,以创建更多的验证者并使协议获得的收益复合。另一方面,再质押通常是用来描述2022年初失控的stETH交易循环。公司会向Lido存入以太坊以获得stETH,然后借用这些stETH代币来获得杠杆并重新质押以获得额外的收益。这个分析不是关于这两种再质押方法的讨论。

如今,再质押通常是指像EigenLayer这样的协议,它是一系列智能合约,允许以太坊质押者重新承诺他们的抵押品以确保次级应用程序或协议。通过选择加入由智能合约定义的自定义附加削减条件,质押者很快将能够通过以太坊货币政策之外的收益提高APR。如果这个概念对你来说是新的,我建议阅读以下内容:

某Smartmoney钱包地址1小时前将约313万枚DYDX转入币安:金色财经报道,据Lookonchain监测,1小时前,某DYDX Smartmoney钱包地址将3,132,004枚DYDX转移至币安,价值约430万美元。[2022/12/21 21:57:42]

EigenLayer 白皮书。

Consensys 对协议的描述。

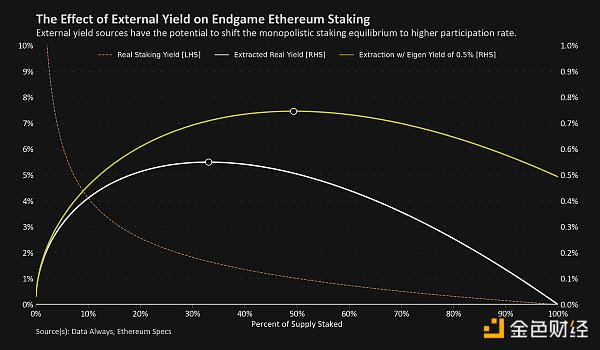

通过像EigenLayer这样的协议进行再质押或使用循环LST交易的关键区别在于内部收益与外部收益的概念。尽管这两种方法都会增加收益和风险,但循环质押受到以太坊货币政策中内置的负反馈回路的抑制。相反,以太坊协议无法阻止使用外部收益协议。

结果是,循环质押使供应质押的百分比达到一个较低的均衡点,而外部再质押使供应质押的百分比达到一个较高的均衡点5。

当我们为不同的外部再质押收益模拟不断演变的均衡时,结果令人震惊。由于外部收益不会自我稀释,即使增加少量的收益也可能对质押生态系统产生巨大影响。如果像EigenLayer这样的协议能够仅以1%的速度产生足够的外部收益供应,最佳质押动态可能被推到难以维持的水平。

以太坊研究社区通常认为,采用最低可行发行量是抑制高质押参与率的关键。这个想法是,如果太多人想要质押,降低收益率将使质押变得不那么有吸引力,同时也提高了加密资产的货币属性。

Bybit 宣布设立 1 亿美元基金以支持机构客户:11月24日消息,Bybit 宣布设立 1 亿美元基金以支持机构客户,将向其平台上的现有和新做市商以及专业客户经理提供最高 1000 万美元的资金支持。[2022/11/24 8:04:29]

由于网络的竞争性,最低可行发行策略可能仍然能够达到预期效果,但在垄断优化问题中,再质押会扭转这一结果。在这种动态中,降低协议发行量会减少自我稀释的影响,并鼓励垄断者质押更多代币,以利用外部收益。

为了恢复垄断均衡并降低大型参与者的最佳质押水平,正确的博弈理论举措转向增加质押APR(年化收益率),使对其他持有者的征税比再质押奖励更有价值。

网络可能会认为低发行量和高参与率是一个可以接受的结果,从而将安全性补贴外包给其他协议,但监测质押集中度的变化非常重要。例如,如果市场最期待的是Lido与EigenLayer的整合,那么最低可行发行量可能就不再是一个可行的解决方案。

再质押协议扭曲了固有的质押反馈循环。从长远来看,以太坊可能无法通过调整奖励的APR来应对高质押参与率和集中力量。

多年来,人们一直在讨论这个问题的核心解决方案,Data Always相信最终需要实施对活跃验证器集的上限。为了关注今后的讨论,人们应该关注以太坊的强大激励团队(Robust Incentives Group),以及Anders和Barnabé在拍卖验证器插槽方面所做的工作。

附录:Lido自我限制

可以扩展分析以模拟Lido选择自我限制其网络份额所涉及的经济成本,Lido是最大的LST提供商。社会论点已经被详细讨论过,但当在社区提出提案时,它遭到了压倒性的拒绝(99.8%反对)。

为了分析经济论点,我们需要考虑三类利益相关者及其各自的激励:

1.LidoDAO,从其财务库中获得所有质押奖励的10%。

尽管DAO的单个成员应与stETH持有者的激励保持一致,但DAO本身与持有者的奖励优化不同。由于DAO没有暴露在用于验证器的基础以太币代币中,因此它应寻求最大化名义收益,而不是实际收益。DAO应该吸收尽可能多的以太币,因为它不需要将其资金保持在以太币中,因此自我稀释可以保持在最低限度。

2.stETH的个人持有者。

stETH的个人持有者通常不会因担心自我稀释而改变自己的行动。作为stETH供应的各个部分,增加验证资产会稀释整个网络(包括stETH持有者)。所有个人持有者都应远低于任何最佳点,这意味着他们在份额增加时,即使推动stETH的总量超过其最佳点,也对奖励产生净正效果。

3.stETH持有者的累积资金池。

我们认为,LidoDAO的主要责任应该是对stETH持有者的总资金池负责。如果增加新验证器对整个stETH集的稀释程度大于边际奖励(即:增加更多验证器会降低stETH持有者获得的总实际奖励)

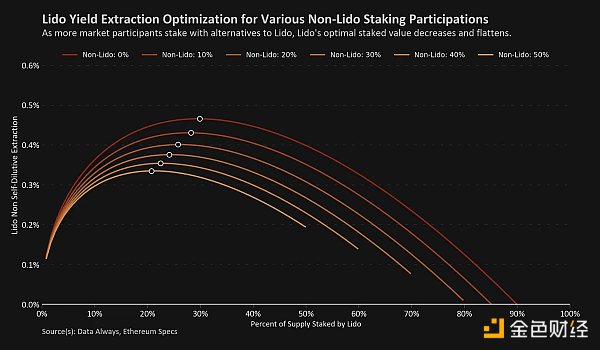

我们可以修改本分析中提出的方法来模拟非Lido验证者对Lido验证者质押收益率的影响,但我们只考虑额外的Lido验证者自我稀释在优化中,而不是整个网络实际收益的提取。

在下面的图表中,我们应用了Lido 10% 的奖励费用,并创建了基于非 Lido 验证器所质押以太币总供应量比例的非自我稀释收益提取配置文件。

随着非Lido质押的增加,收益曲线的形状使Lido的最佳质押数量降低。这是另一个反馈循环:更多的非Lido质押意味着Lido整体应该减少吸收以太币。

再深入一层,我们可以分析在给定的非Lido质押参与率(在这种情况下为25%)下的特定Lido配置文件。值得注意的一点是,接近最优点时,曲线相对平坦,这表明在接近但远离顶峰的情况下,成本相对较低。

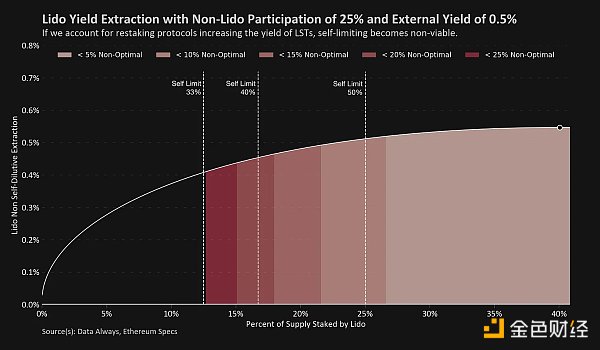

假设25%的总$ETH供应由非Lido验证者质押,为了优化stETH持有者集合的收益提取,Lido应该争取获得25.2%的代币供应。这将使他们成为网络中50.1%的验证者,远非整个网络的理想结果。通过非常小的牺牲,Lido可以选择在网络的50%以下自我限制,并牺牲不到1%的真实收益。

大多数非Lido社区成员更喜欢的自我限制是33%的阈值;这将使他们保持在总以太币供应的12.5%以下,但会导致他们的优化收益减少11%。请注意,这并不意味着stETH持有者将赚得更少(事实上,每个stETH代币在最佳点上的收益都会比较多),但是总的Lido验证者集合将从非stETH持有者那里获得的真实利润减少11%。

重新质押协议极大地扭曲了激励结构。如果像EigenLayer这样的协议甚至只能产生0.5%的名义收益,那么超过半数的自我限制变得不可行。选择在质押份额的33%以下自我限制,将使stETH持有者集合的潜在收益损失超过四分之一。

社区不能合理地期望LidoDAO在自由市场中做出如此大的牺牲。在这种情况下,社区应该专注于确保Lido验证者集合足够去中心化,以及DAO对运营商的控制尽可能地减到最小。

感谢Jon Charbonneau和Walt Smith对早期草稿提供的宝贵反馈。本文并不一定反映他们对这个主题的观点。

DeFi之道

个人专栏

阅读更多

金色财经 善欧巴

Chainlink预言机

金色早8点

白话区块链

Odaily星球日报

Arcane Labs

欧科云链

深潮TechFlow

BTCStudy

MarsBit

作者:James Prestwich 在 PoW 机制中,矿工不停地进行哈希计算,每次计算最终能够赢得出块权的概率非常小,但一旦出块,就能获得丰厚的奖励.

1900/1/1 0:00:00NFT市场Blur推出的激励机制,使得“虚假”交易正在Blur上聚集,但当获利的NFT持有者不再接手时,市场一路下跌。在Blur遭到一片声讨中,也有观点认为,Blur并非罪魁祸首.

1900/1/1 0:00:00原文作者:Thor Hartvigsen原文编译:深潮 TechFlow加密研究员 Thor Hartvigsen 总结了最近 30 天内一些知名风险投资基金、投资者以及交易者在加密货币市场上的.

1900/1/1 0:00:00作者 : 黑米,白泽研究院一个新兴领域正在 Web3 中兴起——DeWi,即去中心化无线。通过建立基于区块链技术的激励机制,借助“大众的力量”或网络运营商提供热点,用户以无需信任、无需许可和可编.

1900/1/1 0:00:00金融科技日新月异,如何合规、安全地拥抱虚拟资产?上证报获悉,近日香港交易所发布了一份名为《ETF与全球金融市场虚拟资产生态圈的发展》的研究报告(下称“报告”).

1900/1/1 0:00:00撰文:Jaleel编辑:Jack4 月 4 日凌晨 2 点 35 分,旧金山索马大街 300 号附近发生了一起刺伤事件。据旧金山警察局称,伤者被送往医院抢救,但因伤势过重不治身亡.

1900/1/1 0:00:00