注:本文写于 2023 年 1 月 12 日,数据或与当前市场行情存在偏差

宏观数据和事件有市场较大影响,数据公布时会有剧烈波动。

2022 年受宽松、战争和供应链影响,美国通胀创 40 年新高,从数据上看,通胀已经见顶,但距离美联储 2% ~ 3% 的目标依然遥远。

更新:北京时间 1 月 12 日 21: 30 ,美国 12 月 CPI 年率 6.5% 符合预期,核心 CPI 5.7% 符合预期,通胀进一步下跌,预计在 2023 年相关数据的利好影响逐渐减小。

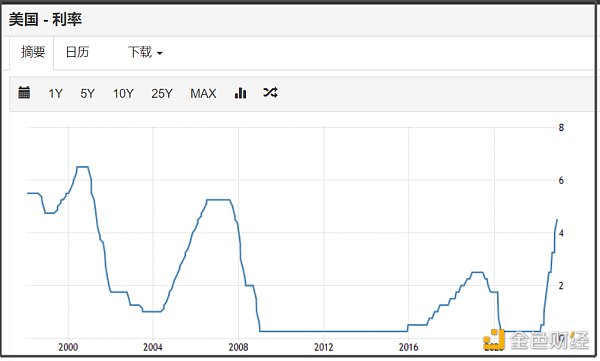

2022 年,美联储连续 7 次加息,联邦基金利率从 0% ~ 0.25% 到目前的 4.25% ~ 4.5% 。

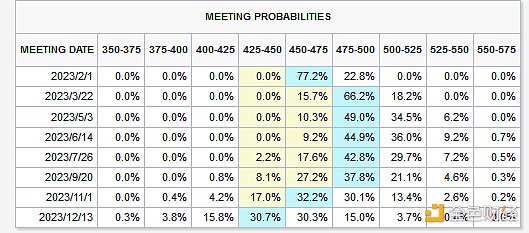

2023 年,根据 CME FedWatch Tool,市场认为可能性最高的路径为, 2 月加息 25 bps, 3 月加息 25 bps,随后维持利率在 4.75% ~ 5% 直到 2023 年 3 季度末(维持高利率约半年时间),首次降息 25 bps 出现在 2023 年 11 月。

如果市场的预期为真,那么新一轮宽松周期将于 2023 年底开始,市场可能在 1 季度末提前有所反应。

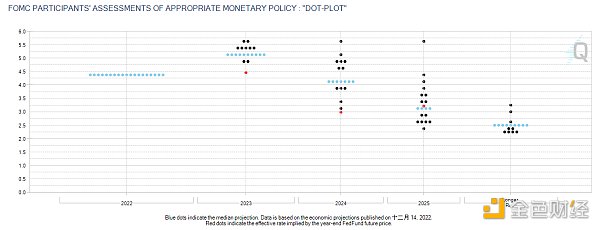

但市场与美联储之间存在矛盾,根据 12 月 FOMC 会议纪要和点阵图,绝大多数联储官员都将他们的利率峰值、即终端利率预期水平上调至 5% 以上,暗示加息速度更慢但利率最终会更高,且没有与会者预计,适合 2023 年开始下调联邦基金利率目标。

支付宝助力飞猪使用数字人民币支付:金色财经报道,近日,飞猪成为数字人民币的又一可用支付场景。目前消费者在飞猪上预订酒店就可使用,未来也将支持度假、机票等场景。此前,支付宝已经拓展了淘宝、饿了么、天猫超市、盒马等场景支持数字人民币消费。[2023/7/11 10:48:10]

美联储的这一决策是基于通胀回落至 2% 的目标决定的,但目前市场在和美联储唱反调。市场认为过度紧缩导致的衰退会逼迫美联储提前开始降息。

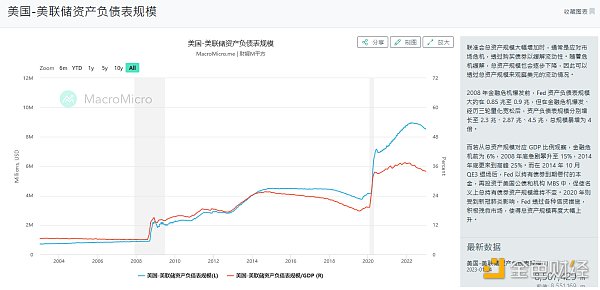

原计划第一阶段(2022.6-8 月)每月的减持上限为 300 亿美元的国债和 175 亿美元的机构债和抵押贷款支持债券(MBS),第二阶段(9 月开始)每月的减持上限增加到 600 亿美元国债和 350 亿美元的机构债和 MBS。停止缩表的条件为,当准备金水平略高于联储认为的“充足准备金水平”(ample reserve)时开始放缓并停止缩表。

美联储缩表按计划进行中,美联储资产负债表规模已从之前的将近 9 万亿美元降至了约 8.5 万亿美元,但鲍威尔曾在 11 月底的演讲中暗示美联储将以一种可能导致缩表提前结束的方式管理其资产负债表。

缩表整体上影响不大,对市场的影响小于加息,受到关注较少。

纽约联储 11 月的调查显示,市场普遍预计美联储将在 2024 年第三季度停止缩表,这与我们的预期基本一致,即 QT 将在 2024 年中期结束,因为美联储开始看到储备金不足的问题。

但也有机构认为缩表将于 2023 年底放缓或结束。

a. 高盛 Macro Outlook 2023: This Cycle Is Different

美国经济避免衰退,GDP 保持增长,失业不会显著上升,但联储不会鸽派, 2023 继续加息 3 次 25 Bps 且不会降息

b. Morgan Stanley: 2023 Investment Outlook

联储紧缩持续,资本成本升高

数据:近30天NFT市场盈利地址数量为78,650个:金色财经报道,据NFTGo数据显示,当前NFT市场情绪指数为24,等级为“Cool”。近24小时NFT市场买家地址数量为6,262个,卖家地址数量为6,963个。近30天盈利地址数量为78,650个,亏损地址数量为413,968个。

注:NFT市场情绪指数是根据波动率、交易量、社交媒体和谷歌趋势计算得出。[2023/5/1 14:36:33]

经济温和衰退,公司盈利受挤压,业绩下滑,长期看好权益投资,关注有业务护城河的公司

c. JPM: A bad year for the economy, a better year for market

2023 联储不大可能降息,缩表力度减弱;美欧温和衰退,看好中国经济和新兴市场;温和衰退已被股票市场计价,即使底部未到, 2023 股市也不会再大跌,风险回报比也有提升(因为 2022 跌太多),年度看涨

d. 美林: 2023 Year Ahead: Back To The New Future

Q1经济数据全面变差,联储停止加息;2023 年经济温和衰退(已被债市计价),联储转向(降息)发正在年底,企业利润降低;股票在下半年表现好, 60/40 策略有超额;2023 年会开启一轮牛市

e. 贝莱德:A new investment playbook

西方经济体长期温和衰退,低配欧美股票,衰退带来的估值和盈利下降尚未计价;对亚洲中性,中国稳增长(无法提振全球经济),看好东南亚

配置发达国家高评级企业债、投资与通胀挂钩的资产,对抗衰退

f. Credit Suisse 分析师 Zoltan Pozsar:War and Commodity Encumbrance

由于经济战争(如中海合作)冲击美元体系,美国将在 2023 年夏天重启量化宽松(指央行购买政府债券)

60/40 股债策略失效,应该改为 20/40/20/20 ,分别对应现金、股票、债券和大宗商品。

g. 美银首席策略师—Michael Hartnett

2023 年全球经济将出现轻度衰退,通胀率降低,中国经济复苏,利率、收益率、息差、美元、油价达到峰值,美股持平,黄金价格将出现上涨。

美国 CPI 和 PPI 达到了峰值,加息导致滞涨,美国资产在 2023 年的表现将逊于全球平均水平,对应策略做空美元,做多新兴市场资产

外媒:亚马逊旗下NFT平台启动日期已推迟至5月15日:4月25日消息,消息人士透露,科技巨头亚马逊将其旗下NFT平台“ Amazon Digital Marketplace”的启动时间从原定的4月24日推迟至5月15日,因为亚马逊还没有准备好。该媒体称,该市场将支持的NFT包括Bored Ape Yacht Club (BAYC)。

此前3月消息,亚马逊将于4月24日推出其NFT平台“ Amazon Digital Marketplace”,自推出之日起将有15个NFT系列可供选择。(The Big Whale)[2023/4/25 14:25:11]

上半年看空股票等风险资产,看多长期美债

h. 渣打银行首席策略师—Eric Robertsen— 2023 黑天鹅

上半年美国陷入严重经济衰退,企业破产失业率升高,风险资产暴跌(纳指下跌 50% ,BTC 下跌 70% 至 5000 ),油价暴跌 50% (衰退+俄乌冲突),美元暴跌欧元上涨,通货紧缩;最终引发全球大衰退

2024 年前,共和党弹劾拜登

美联储停止 QT,降息 2% ,转向宽松立场

小结:

通胀见顶,开始回落,但宽松周期的时间点难以预计,市场和美联储表态之间存在矛盾,机构态度多空都有,较多认同经济的温和衰退和流动性持续紧缩。

在宏观因素需要考虑的数据、消息和因素极多,且信息传导到价格上的逻辑链条非常复杂。在当前时点,与其预判宏观数据的利好利空,直接关注市场价格行为胜率更高,虽然降低了收益,但相对保险。

结合上述机构和明星分析师观点,经济衰退会导致风险资产普跌(盈利下降 、破产等),持续高息和缩表可能造成通缩,同样不利于风险资产。

加密市场已经深受美股影响,基于 2022 年的观察,甚至会在分钟级别跟随美股走势,美股交易时间段,加密市场也会显著活跃,波动率和交易量上升。

交易者将加密市场当做美股科技股对待。

美国主要股指表现为自 2008 年以来最糟糕的一年。

2022 全年,道指下跌 8.8% ,标普 500 下跌 19.4% ,纳指下跌 33% ,罗素 2000 指数下跌 21.7% 。

纽约梅隆银行获监管机构批准,将为客户持有加密货币资产:10月11日消息,约梅隆银行表示已获得监管机构批准,将开始为客户持有加密货币资产,成为美国首家在同一平台上保护数字资产和传统投资的大型银行。(华尔街日报)[2022/10/11 10:31:21]

纳指跌幅远超平均,主要由于科技股受加息影响大,估值下跌(PE 下跌 40% ,与 2008 年类似);而如果 2023 年走衰退,企业盈利能力预计将下降,道指和标普有下跌动力。

图表上看,标普 500 仍处在下跌趋势中, 2022 年最低点在 3491 附近,目前受到红色下跌趋势线的压制,如果无法突破,再次触碰 3600 的概率很高。

若突破压制和短期高点 4100 ,则按照反转对待,转向多头思路。

刻舟求剑:

参考 2007 ~ 2009 的行情,标普自 07 年 10 月高点下跌 56% 至 2009 年 3 月见底(约 74 周),随后自底部反弹 45% 至 2009 年 7 月底确认反转(约 20 周)。

从 21 年底至 22 年 10 月低点下跌 27% (41 周),如果用刻舟求剑的方式预估时间,见底的时间大概在 23 年 6 月,位置在 2400 点。

我们在 9 月底做 2022 年第四季度规划时提到:

“华尔街目前一些对底部的预测也存在分歧(基于通胀回落至 5% 和失业率上升至 4% ),对标普 500 指数的底部预测在 3000、 3300、 3400、 3600 点不等,今年准确率最高的 Michael Hartnett 认为可以在 3600 建底仓, 3300 加仓, 3000 满仓。目前标普 500 指数已破前低,最低至 3623 。”

加密货币投资公司Dragonfly Capital宣布推出新的Liquid平台:金色财经报道,加密货币投资公司Dragonfly Capital宣布推出新的Liquid平台继续扩展加密投资产品,Dragonfly于2021年6月推出了首只流动性加密基金,截至2022年4月,该流动性投资平台筹集了超过4.5 亿美元,包括内部资本和SPV。

Liquid平台合伙人兼负责人Kevin Hu表示,我们认为,当前的市场环境对流动性加密资产特别有吸引力,因为市场不区分优质资产和空气资产。此外,我们认为加密货币的大部分资金都分配给了私人/风险投资,因此一旦山寨币变得流动性,就缺乏专门的资本和承销山寨币的能力。我们相信这正在造成巨大的混乱和长期机会,因为许多流动资产的交易价格远低于之前的私人融资轮次。[2022/7/18 2:21:14]

此后在 10 月标普 500 最低跌至 3500 附近, 1 月 12 日收于 3983 ,若完全按照 Micheal 的计划进行交易,目前底仓浮盈 10% 。

2021 年底华尔街一片看多,喊出了“加息牛”的口号,Micheal 是其中为数不多的大空头,预判了上半年的暴跌。但他并非“永远看空,永远正确”的分析师,在 7 月他预判了标普至 4200 点的反弹,并在高点喊出了史上最糟糕 9 月的预判,几乎押中了 2022 年的所有大波段,且预判点位相差甚微,被称为“华尔街最悲观但最准确的分析师”。

他预测 2023 年上半年风险资产会出现较大程度下跌,全年美股收益率为 0% 。我们理解当前位置为反弹的相对高点,后续半年内回调的可能性较高,可以继续上述关键位置的建仓计划。

具体配置和回报率上,做空美国科技股,理由为估值过高,且宽松时代已过;做多中国股市,理由为居民超额储蓄;他对以下资产回报率的预期为正:铜 25% ,黄金 15-20% ,投资级企业债券 12-13% , 10 年期美债 7-8% ,石油 5-6% ,现金 5% ,美国股票 0% ,美元-6% ;大宗商品和新兴市场资产在美元峰值和通胀对冲方面的回报率最高。

Mike 和 Micheal 一样,都是 21 年底为数不多的大空头,并在后续的行情中于 7 月转向多头预测了 3700 ~ 4200 的触底反弹,以及在 12 月初提前预判了最近 11 ~ 12 月反弹的高点 4100 ~ 4200 ,并预判会回调至 3800 点。

Mike 对 2023 年的预测相对悲观,认为标普会下跌到 3000 点,主要基于以下逻辑:

1 )美国主动管理型基金均在减持

2 )紧缩导致的估值下跌和衰退导致盈利下跌的双重逻辑,他认为当前市场对 EPS 的估计过高,实际情况和 2008 年相似,业绩的下降导致股价的下跌,而市场对此尚未计价;

3 )他预测股票风险溢价的还会持续升高,即现在的价格吸引力不足,还会有后续下跌。

我们在 2023 年倾向于相信他们的后续判断,并持续跟踪。

除了相关性极高外,加密强相关股票的波动甚至高于 BTC 本身,具备较大弹性;但 COINBASE 上市以来并未表现出比较优势(可能由于上市不久即进入熊市),时间上也几乎同步波动。

原因可能为:

1 )上市公司受到经营情况、业绩、竞争、监管等更多因素影响;

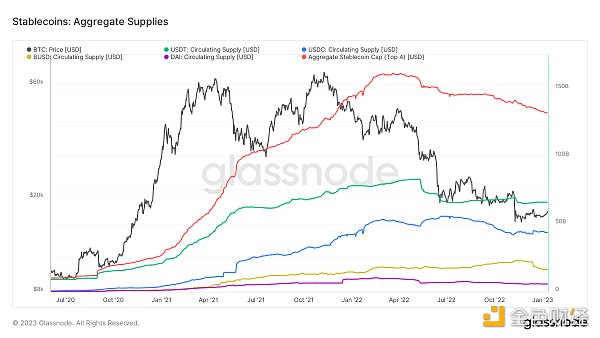

2 )BTC 上半年的下跌,并未过多受到宏观加息预期的影响(表现为稳定币供应量并未显著减少),而美股则相反;

3 )上市公司股票更容易被机构接触和交易。

COIN,日线图

Coinbase 价格从最低点反弹了约 40% +,Cathie Wood 于 12 月购进了约 300 万美元的股票,可能是市场底部的表现,如果反弹持续强势,可以认为底部已现,多头反转。

但美国银行下调了 Coinbase 的评级,目标价由 50 调整为 35 美元,理由为 2023 年加密市场前景黯淡,公司业绩将下滑。

根据分析师预测,美股可能在上半年见底,左侧建仓位置 3600、 3300、 3000 ,反转可能发生在下半年。

抄底 Coinbase 股票的收益可能好于直接抄底 BTC 本身。

加密市场总市值由高峰的 2.9 T,跌落至目前的 813 B 左右,在前低前高等关键位均有明显反弹,但未见反转。

总市值 by TradingView,周线

宏观利空叠加加密市场自身利空事件,暴跌中出现反弹的关键支撑位置,被下一次新的黑天鹅击穿。

BTC&SP 500 , 2022 日线

BTC 的诞生和设计机制源于创造去中心化货币和支付系统的初衷,基于抵制货币超发的理念,这也是主要叙事。另一叙事为“数字黄金”避险属性。

但从最近一轮的牛熊周期看,牛市来源于美国放水带来的流动性外溢,熊市则来源于流动性紧缩。也因此,与黄金的相关性极低,其交易性远大于其货币属性和叙事。

预计 2023 年这种情况继续延续。

ETH&SP 500 , 2022 日线

从 stETH 事件以来的走势来看,BTC 创出年内新低,而 ETH 在新低前止跌反弹,BTC 相对弱于 ETH。

除了 ETH 升级等叙事,DeFi、NFT 等应用的网络活动也支撑其价格(通缩)。

由此带来的网络拥堵则刺激了L2的发展。

绿色为 BTC 市占率,K 线为 BTC 价格,周线

类似 A 股“权重搭台,成长唱戏”的逻辑,加密市场大行情通常由 BTC 启动,在 BTC 横盘时,Altcoin 补涨,并表现出更强的弹性。

根据历史行情,需要关注 BTC 的价格启动,通过 Altcoin/BTC 的汇率对做轮动择时。

潜在利空:DCG&Genesis 破产,交易所 Gemini 破产

潜在利好:灰度起诉 SEC 通过 BTC 现货 ETF

牛市的上涨离不开稳定币的增加(外部流动性的注入),价格与稳定币供应量之间有螺旋关系。

关注稳定币企稳回升,则市场上涨有持续性。

与我们对 2022 年 4 季度的判断类似,继续看好基础设施类,包括:以太坊&L2、L0、新公链、隐私

新增 DeFi 赛道,主要为:

RWA:实世界资产 RWA 向链上的迁移

去中心化衍生品:GMX, DYDX, Rage Trade

流动性质押

金色财经

金色早8点

Odaily星球日报

Arcane Labs

澎湃新闻

深潮TechFlow

欧科云链

链得得

MarsBit

BTCStudy

ETH当前的年通货膨胀率为-0.02%,自合并以来总供应量减少了9500多枚根据Ultrasound Money的数据,ETH年通货膨胀率在1月15日降至0以下.

1900/1/1 0:00:00来源:华尔街日报编译:比推BitpushNews Mary LiuDigital Currency Group (DCG) 首席执行官 Barry Silbert 曾在传统金融市场耕耘多年.

1900/1/1 0:00:00在这个主题中,我将分解我最喜欢的未发布的 Layer 1、Layer 2、互操作性协议和我关注的下一周期的 dApp。在最后,我将给你 4 个步骤来从这些项目中获利,因为这些项目都还没有代币.

1900/1/1 0:00:00作者:孙宝红 陈剑来源:《哈佛商业评论》中文版文章发表于《哈佛商业评论》中文版2022年11月刊,原标题为《元宇宙呈现从Web2.0到Web3.0的转型》2021年起.

1900/1/1 0:00:00作者:刘教练比特币今晨突然急速上涨,迅速突破18000美刀。虽然市场上Gemini和DCG撕逼的大瓜还在继续,围绕Genesis、DCG尤其是灰度信托的63万多枚比特币爆雷恐慌之声余音绕梁,久久.

1900/1/1 0:00:00原文作者:Matt Bornstein, Guido Appenzeller, and Martin Casado原文翻译:阿法兔A16Z最近又发了一篇有意思的文章.

1900/1/1 0:00:00