作者:TaxDAO

1 引言

税收居民是指在一国居住(或具有一国国籍),依法享有民事权利和承担民事义务,并受该国法律管辖的自然人或法人。税收居民通常要向其居住国政府负无限纳税义务,即其在全世界范围内取得的收入都要向居住国政府纳税。

对于跨国加密资产投资者而言,税收居民身份是一个非常重要的概念,其关切到加密资产税收的征收方式和税率的确定。除此之外,由于不同国家或地区对税收居民身份的认定标准和方法各有不同,可能会出现一名投资者同时被多个国家或地区认定为税收居民的情况,即双重税务居民,这意味着投资者可能要在多个国家或地区缴纳相同的税种。因此,了解世界各国税收居民认定和相应的避免双重征税协定对于投资者而言至关重要。本文将概述税收居民的认定规则,并在此基础上对避免双重征税做简要的讨论。

2 基本概念

2.1 税收居民的范围

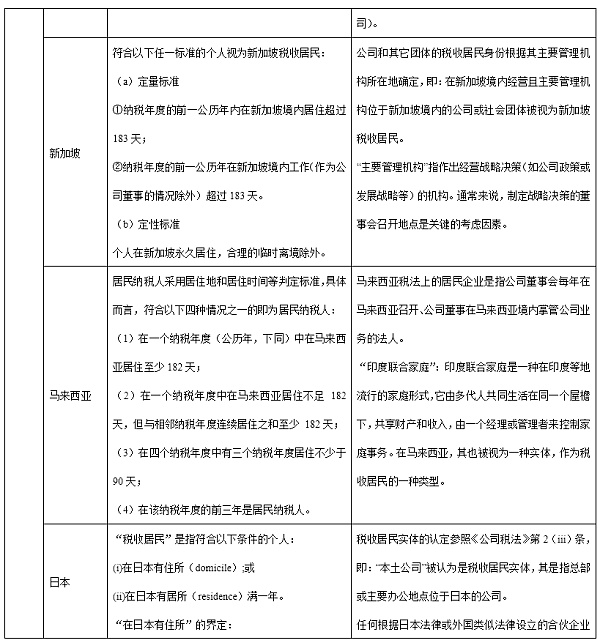

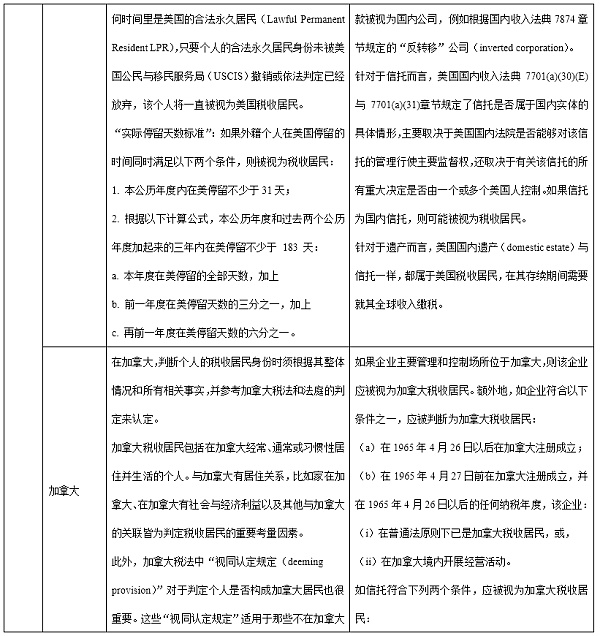

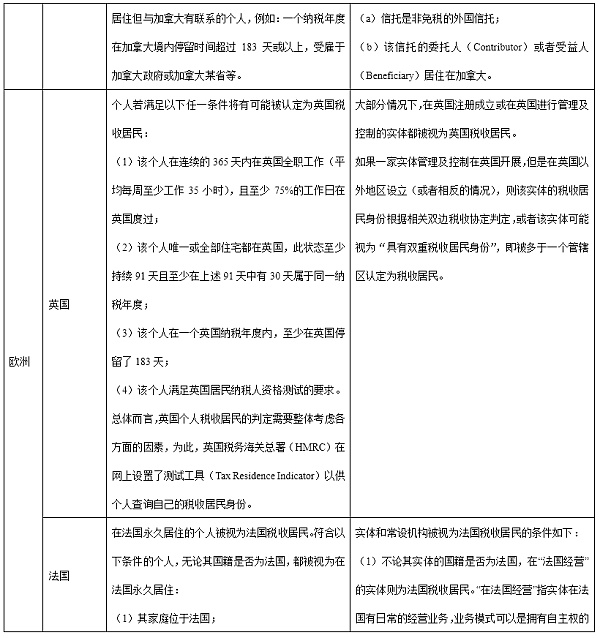

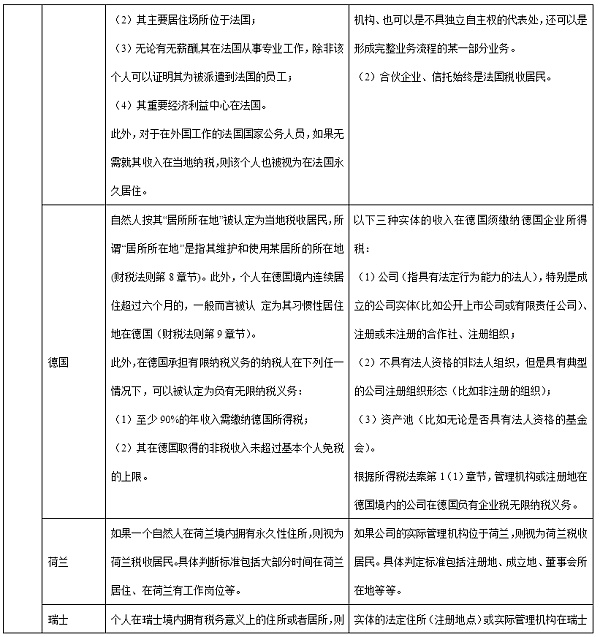

个人和企业法人都有可能成为某个国家或地区的税收居民。以为例,个人税收居民的认定标准是“在中国境内有住所,或者无住所而一个纳税年度内在境内居住满一百八十三天。”其中:在中国境内有住所是指因户籍、家庭、经济利益关系而在中国境内习惯性居住;居住满 183 天是指在一个纳税年度居住满 183 日(一次不超过 30 日或多次累计不超过 90 日的临时离境不扣减天数)。法人税收居民的认定主要根据其是否依法在中国境内成立,或者依照其他国家和地区法律成立但实际管理机构在中国境内。其中:实际管理机构是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

海联金汇:公司在数字货币方面主要涉及线上和线下零售消费场景的应用:10月20日消息,海联金汇董秘在回答投资者提问时表示,公司在数字货币方面主要涉及线上和线下零售消费场景的应用。(新浪财经)[2021/10/20 20:43:37]

2.2 税收居民与其他概念的区别

易与税收居民混淆的概念包括国籍、户籍和经常居所地等。

国籍,是指公民与国家之间的法律关系,是公民归属于某一国家的标志。企业法人的国籍被称为法人国籍,其可能根据企业的设立地、住所地、或者企业成员国的国籍等标准确定。

户籍,通常特指中国公民的户籍,其是公民在国家户籍登记机关登记的居住地,也是公民的法定住所。《民法典》第 25 条规定:“自然人以户籍登记或者其他有效身份登记记载的居所为住所。经常居所与住所不一致的,经常居所视为住所。”此时登记的居所失去住所的效力。

经常居所地,是指自然人为了某种目的而临时居住,并无久住的意思的处所。经常居所地不要求特定长度的居住时间,也不要求有永久居住的意图,只要求实际居住即可。自然人可以拥有多处经常居所地。

虽然税收居民的判断有时需要参考上述概念,但税收居民与其并不完全一致,有时可能存在重叠或差异。例如:

一个人可能是多个国家的税收居民,但只具有一个国家的国籍。

一个人可能在某个国家有户籍,但因为长期在外工作或生活而不是该国的税收居民;同样地,其可能在某个国家没有户籍,但因为在该国有家庭或经济利益关系而是该国的税收居民。

Trustology CEO:若有效拓展DeFi将成为全球主要的融资手段:4月20日消息,数字资产托管公司Trustology首席执行官Alex Batlin表示,如果有效地加以扩展,去中心化金融(DeFi)协议可能很快就会成为全球主要的融资手段。他称,一旦DeFi开始运作,它可能会成为最值得信赖的流动性池之一,且因为它是去中心化的,因此也更加全球化。而随着协议的成熟和加速等,流动性会更强,价格也会更便宜。(Cointelegraph)[2020/4/20]

一个人可能在某个国家有经常居所地,但因为没有满足该国的停留时间标准而不是该国的税收居民。

3 世界主要国家税收居民判定规则

判定税收居民一般参照当地国家的成文税法或相应法律。但对于加拿大、英国等普通法系国家而言,其没有明确规定满足某些条件则一定会被视为税收居民,而是根据个人或实体的整体情况综合判断。本文首先依照相关法律、法规和判例,归纳世界主要国家的税收居民判定规则。

动态 | Fnality从14家银行获得6320万美元资金 正将5种主要法币标记化:据CoinDesk消息,公用事业结算代币(USC)项目Fnality International从14家银行获得了6320万美元的新资金,正计划将5种主要的法币标记化,数字化的法币将完全由央行持有的现金作为抵押,其旨在解决其它区块链金融项目面临的“账上现金”问题。同时Fnality 谈到和摩根大通合作的问题,其表示对与摩根大通合作持开放态度,摩根大通的JPM Coin项目也有类似的目标。Fnality路线图显示,其技术合作伙伴Clearmatics正在以太坊链上构建Autonity系统。该系统已在新加坡金融管理局(MAS)的中央银行层面进行了测试,并得到了一些性能问题的反馈。Finality股东巴克莱投资银行首席技术官办公室的Lee Braine指出,Fnality所针对的大规模银行间同业拆借市场规模与零售银行支付非常不同,因此性能特征也会大不相同。(更正:Fnality International为公用事业结算代币项目,并非富达国际Fidelity International)[2019/6/13]

俄罗斯央行副行长将区块链应用划分为两个主要用例:据Cointelegraph消息,俄罗斯央行第一副行长奥尔加·斯科罗博加托娃将区块链应用划分出两大用例:首先,区块链系统可以用于银行支付处理的分布式结算基础设施,比如Ripple和Corda;其次,可以提供智能合约功能的区块链平台,比如以太坊和超级账本。[2018/5/27]

特别地,在某些国家,虽然合伙企业和穿透实体(pass through entity)不被视为税收居民实体征税,但其根据 CRS 仍然具有作为税收居民申报金融信息的义务。例如,就 CRS 而言,合伙企业实际管理所在地(place of effective management)位于加拿大的,应视为加拿大税收居民。这样做的目的是为了防止跨境逃避税的风险,加强各国(地区)之间的税源管理和信息交换。

4 双重税收居民身份及征税规则

4.1 双重税收居民身份的产生原因

双重税收居民身份是指一个人同时符合两个或多个国家(地区)的税收居民身份认定条件,因而在这些国家(地区)都负有纳税义务的情况。其主要来源于居民身份确认标准的不同。如某些国家采用住所地判断税收居民、而某些国家采用经常居所地判断税收居民,从而使得同一纳税人在不同国家都被认定为居民,都要承担无限的纳税义务。

为了避免或减轻双重征税,各国之间通常会签订避免双重征税协定(DTA),在协定中规定如何解决居民身份认定上的冲突,并给予相应的免税或抵免安排。

金色财经现场报道 金色财经合伙人安鑫鑫:未来区块链世界主要分三种:金色财经现场报道,在2018东南亚区块链创新峰会上,金色财经合伙人安鑫鑫表示,在未来的区块链世界主要分为三种,一种是应用类,如游戏、金融、工具、社交、购物;第二个为平台方面,第三个为区块链数据平台,去中心化驱动服务,区块链硬件,去中心化存储,跨链协同等基础服务。[2018/4/21]

4.2 DTA 协定下的征税规则

一般而言,DTA 会采用有限居所法则、优先居住地法则和优先国籍法则等来解决居民身份认定上的冲突。其中,加比规则(tie-breaker rules)是指在国际税收协定中,为了解决同时为双方居民的个人或实体的税收归属问题而设立的一系列判定标准。在国际税收协定中,加比规则通常按照以下顺序逐级适用:

对于个人而言:

(1)应认为是其有永久性住所所在一方的居民;

(2)如果在双方同时有永久性住所,应认为是与其个人和经济关系更密切(重要利益中心)所在一方的居民;

(3)如果其重要利益中心所在一方无法确定,或者在任何一方都没有永久性住所,应认为是其有习惯性居所在一方的居民;

(4)如果其在双方都有或都没有习惯性居所,应认为是其具有国籍所在一方的居民;

(5)如果其在双方都具有国籍或都不具有国籍,双方主管当局应通过协商解决。

对于实体而言:

(1)应认为是其实际管理机构所在一方的居民;

(2)如果其实际管理机构所在一方无法确定,双方主管当局应通过协商解决。

本文试以中美之间《关于对所得避免双重征税和防止偷漏税的协定》(以下简称《协定》)来说明加比规则的适用。首先,《协定》第四条第一款规定:“本协定中‘缔约国一方居民’一语是指按照该缔约国法律,由于住所、居所、总机构、注册所在地,或者其他类似的标准,在该缔约国负有纳税义务的人。”在此之后,第四条的第二款和第三款分别规定了若个人和企业按照中美双方的国内法都分别被认定为对应的税收居民,双方“应协商确定该个人/公司为本协定中缔约国一方的居民。”

同时,《协定》的议定书约定:“在适用本协定第四条第二款时,缔约国双方主管当局应以联合国关于发达国家和发展中国家双重征税协定范本第四条第二款的规则为准。”该范本的第四条第二款即为“加比规则”,判断方法与前文一致。因此,可试举数例如下:

例子一:甲公司在中国注册,在中国和美国都经营业务,但其实际管理机构在中国。则甲公司应被视为中国的居民,因其实际管理机构在中国。

例子二:乙公司在美国注册,同样在中美两国经营业务;但其实际管理机构所在地无法确定。此时,乙公司应被视为双方主管当局通过协商确定的居民,如果协商无法达成一致,则乙公司不能享受税收协定的任何优惠。

例子三:丙与其妻子都是中国公民,两人每年在美居住约 90 天,其余时间居住在中国,他们的永久居住地在上海。两人向美国某家公司投入大量资金,并且是这家公司的董事会成员,但并不负责公司的日常运作。两人还在美国购置了数处投资性房地产。在此例中,丙按照中国国内法被认定为中国的税收居民;按照美国国内法被认定为美国的税收居民(实际停留天数标准)。因此,根据《协定》的有关规定,首先判断丙在两国是否有住所。易知:丙在中国有住所而在美国没有住所,因此丙被视为中国的税收居民,而非美国的税收居民。

4.3 加比规则的例外

截至 2020 年 4 月底,我国已对外正式签署 107 个避免双重征税协定(其中 101 个已生效)和香港、澳门两个特别行政区签署了税收安排(已生效),与签署了税收协议(尚未生效)。在我国与其他国家签订的双边税收协定中,加比规则通常以《联合国关于发达国家和发展中国家双重征税协定范本》(以下简称《UN 范本》)为准,但也有部分协定采用与《UN 范本》不同的加比规则,如 OECD 范本等。虽然 OECD 范本和 UN 范本的加比规则类似,但在具体的协定中也可能有不同确定方式,因此,我国投资者应当关注其业务所在国家与我国之间的双边税收协定,以便确定相应的加比规则。

5 跨国加密货币投资的注意事项

跨国加密资产投资者的投资业务通常遍布世界各地,此时,除在资产所属地区的交易需要按照属地原则由当地进行征税外,若其被认定为高税率国家的税收居民,则可能向该国承担无限纳税义务。为合理消除相应的投资成本,本文认为投资者可以从以下几个方面做出考虑:

第一,尽量避免在高税率国家拥有永久性住所。永久性住所是判断税收居民身份的首要标准,如果投资者在高税率国家拥有永久性住所,那么其很可能被认定为该国的税收居民。因此,投资者应该尽量避免在高税率国家购买或租赁长期使用的、用于居住的不动产。

第二,尽量将重要利益中心放在低税率国家。如果投资者在多个国家都有永久性住所,那么其应尽量将重要利益中心放在税率较低的国家。重要利益中心是指个人和经济关系最密切的地方,包括家庭、社会、职业、财产等方面。投资者可以通过以下方式来体现重要利益中心:

在低税率国家与家人共同居住,或经常探望之

在低税率国家参与社会活动、加入社团组织、建立友谊关系等

在低税率国家从事主要的职业或业务活动,或者设立公司、分支机构、办事处等

在低税率国家投资或持有大部分的财产

在低税率国家开设银行账户、信用卡、保险等金融产品

第三,尽量避免在高税率国家有习惯性居所。如果投资者在任何一个国家都没有永久性住所且难以确定利益中心,那么其应尽量避免在高税率国家有习惯性居所。具体而言,投资者应当尽量控制在高税率国家的居住时间,或者提供证据证明其在该国的居住是暂时性的,如旅游、访友、商务考察等。

最后,对于实体的投资者而言,其应尽量将实体的实际管理机构设在税率较低的国家。实际管理机构是指实体的最高决策机构,通常是董事会或者类似机构,它负责制定和执行实体的重大决策。如果该实体在多个国家都有经营活动,则应将实际管理机构的会议地点、文件存放地点、高级管理人员居住地点等设置于税率较低的国家,以体现该国是实体的重要利益中心。如果实际管理机构所在一方无法确定,那么双方主管当局将通过协商来解决。这种情况下,结果可能不确定且耗时较长。因此,投资者应尽量避免这种情况发生,或主动与相关国家的税务机关沟通,以争取更有利的结果。

Foresight News

金色财经 Jason.

白话区块链

金色早8点

LD Capital

-R3PO

MarsBit

深潮TechFlow

标签:区块链LITALIINTvp币区块链价格Gallant Nactive Little SuperCALIT币SAINT价格

执行摘要:截至 2023 年 6 月 1 日,每月活跃开源开发者有 2.13 万名。开发者同比减少了-22%(自2022年6月1日起).

1900/1/1 0:00:00原文来源:Step Finance 编译: Odaily 星球日报 近日.

1900/1/1 0:00:00前言过去的一两年中,那些被市场验证为有效的 AMM 模型算法已经很少再进行更新迭代了。AMM 的核心问题也渐渐从设计一套高效合理的算法,回归到金融市场的本质——流动性.

1900/1/1 0:00:00作者:Climber,金色财经7月30日,智能合约编程语言 Vyper 的部分版本被发现存在严重漏洞,导致包括Curve Finance 在内的一些重要项目遭受攻击.

1900/1/1 0:00:00前言:公链自诞生以来取得了长足进步,吸引了全球业界和各国的高度关注和投资。其去中心化性质和透明框架使其成为促进安全高效交易的理想工具,为新的业务模式和用例铺平道路.

1900/1/1 0:00:00作者:秦晓峰2020 年 12 月,Ripple遭美国 SEC 起诉。经过三年艰苦的法律斗争后,Ripple 终于迎来了「短暂」的胜利.

1900/1/1 0:00:00