作者:Day;白话区块链

自20年 DeFi Summer 以来,经过这些年的发展,虽然整个赛道变得逐渐完善,衍生出各种基础设施,但在21年5月达到峰值后,UNI、LINK、AAVE、SNX 等传统 DeFi 蓝筹的价格表现的极其糟糕,似乎都逃脱不了逐步被市场热点遗忘的尴尬处境,再一次验证的圈内“喜新厌旧”的理念。

甚至前段时间社区传出“DeFi过气蓝筹”这个词,读者已经对DeFi变得麻木,媒体文章标题只要带着DeFi ,阅读量必然不会高,一些人甚至连看的兴趣都没,毕竟,短期没有投资价值,只提技术,有多少人能真正提起兴趣来?

但是另一方面不可否认的是,DeFi (去中心化金融),不依赖旧有、低效的基础架构,而是利用区块链技术构建金融体系,供交易,借代加密资产等服务,早已成为区块链行业不可或缺的一部分。近期UNI,MKR这些传统 DeFi 蓝筹各种动作逐渐增加,这篇文章来简单梳理下 DeFi1.0 到 DeFi3.0的变化,并介绍每个阶段的创新。

01 DeFi1.0:基础框架的搭建

DeFi1.0是去中心化金融崛起的初史阶段,主要完成了区块链上金融服务的基础框架的搭建,引入了几个关键性的概念,例如稳定币、AMM DEX、借代、流动性激励、激励性质押。

DeFi 1.0 阶段的显著发展和创新:

IPOR Labs推出新协议,为DeFi信贷市场带来透明度和稳定性:金色财经报道,链上利率衍生品服务提供商IPOR Labs AG周二宣布正在推出一项协议,旨在为去中心化金融(DeFi)信贷市场带来透明度和稳定性。通过其Inter Protocol Overblock Rate指数(IPOR),交易者将能够对冲、套利和对利率变动采取定向头寸,以管理其在以太坊区块链上的信用投资组合的风险。IPOR指数是一种基于智能合约交易及其自身利率衍生品去中心化交易所(DEX)的标准化基准利率,基于伦敦银行同业拆借利率(LIBOR)的算法模型,但适用于DeFi。

IPOR Labs首席执行官Darren Camas表示:“我们需要将机构固定收益市场与DeFi连接起来,为此,他们需要风险管理工具和透明度”。[2022/8/17 12:29:35]

Tether (USDT)、USD Coin (USDC) 和 DAI 等稳定币的崛起,作为价值交换媒介,为DeFi生态系统中的交易和借代等提供了基础土壤;

AMM(自动做市商)和流动性激励的出现,为 Uniswap 和 Curve 等 DEX 提供动力,在无需中介的情况下实现点对点交易;

AAVE、Compound 等借代平台的出现,允许用户通过其加密资产赚取利息或以加密资产作为抵押物进行借代;

激励性质押的出现,通过奖励用户治理 Token 来激励其为 DeFi 平台提供流动性,作为 DeFi 发展的主要催化剂,将 DeFi TVL 从数亿提升至数百亿。

安永推出DeFi合同模拟器:5月18日消息,安永投资1亿美元扩展区块链产品套件,并推出DeFi合同模拟器。安永通过其区块链分析器产品套件展示了其第二代智能合约和代币审查工具,其中包括一个可以对复杂的DeFi应用程序进行智能合约执行模拟的测试工作室。(Cointelegraph)[2021/5/18 22:13:59]

DeFi1.0 是对 DeFi 基础框架的搭建,对 DeFi 的发展起着至关重要的作用,但是,同时也存在着一些问题。

DeFi1.0 的发展主要集中在以太坊上,由于以太坊自身的扩展性问题,使得用户参与成本并不低。另外,激励性质押虽然在 DeFi 中取得了巨大成功,但流动性提供者为了高额奖励而来,完全没有忠诚度可言,奖励一旦取消,客户就会流失,进而导致价格大跌,项目进入死亡螺旋。

而且在 Token 价格出现巨大波动时,流动性提供者也将将面临亏损(无常损失)的风险。流动性分布在不同的平台上,而分割流动性、提供流动性也会锁定资金,从而造成资本效率低下。

尽管存在各种各样的问题,但这些项目为目前的DeFi发展奠定了基础,也为后续的发展找到了方向,项目方努力克服这些挑战并推动生态系统走的更远。

02 DeFi 2.0:产品多元化,提升资本效率

DeFi2.0 在于解决 DeFi1.0 的存在的问题,同时扩展其功能。

BitMax DeFi币 NSURE日内涨幅达20%:据BitMax官网显示,截止今日19:37 BitMaxDeFi币日内涨幅达20.04%,现报价0.71434USDT。

更多详情请登录BitMax平台官网查看。[2020/11/16 20:59:01]

DeFi 2.0 阶段的显著发展和创新包括:

BSC,Solana,Fantom等其他公链的DeFi协议分叉激增,跨链协议的出现促进了资产桥接,新公链的爆发是大家在努力规避以太坊的可扩展性问题;

AAVE、Uniswap、Sythetix等老牌 DeFi 开始支持其他公链;

Layer2 解决方案增加,提高了以太坊可扩展性、降低了费用;

基于 DeFi 1.0 的基础构建新颖的金融产品,例如衍生品、机池、DEX 聚合器等;

去中心化自治组织 (DAO) 的发展受到关注,使社区能够集体管理 DeFi 协议;

ve治理 Token 、 (3,3)模型和ve(3,3) 模型的出现,使用户和协议的利益能够在相对较长时间内保持一致,从而有动力为协议的发展做贡献。ve 的核心在于用户通过锁定 Token 来获得不可转让且不可流通的治理 veToken,锁定时间越长,可获得的治理 veToken 就越多,根据 veToken 的占比来获得相应比例的投票权,使得用户拥有参与社区治理的权利。其中的代表便是Curve 和 OlympusDAO (3,3)模型,其在GMX中得到发扬;

金色相对论|Defi警世录 寻找开放、安全、宏伟的金融未来:5月9日下午16:00,金色财经邀请到慢雾科技合伙人启富、Acala Network开放贡献者姜富耀、路印创始人兼CEO王东、Conflux联合创始人张元杰做客「金色相对论」。一场不容错过的Defi知识盛宴,敬请锁定金色财经直播间!小伙伴可以扫描二维码加小助手好友回复“Defi”进群围观。[2020/5/9]

Uniswap 推出V3版本,集中流动性,使用户可以选择在自定义价格区间提供流动性,提高资金效率和灵活性。

与 DeFi1.0 相比,DeFi2.0 带来了产品和功能的大幅扩展,标志着整个 DeFi 生态的重大变革。DeFi 的完善发展也意味着机会在减少,人们的注意力也逐渐从其上转向其他概念,比如元宇宙NFT、Layer2、AI等。

03 DeFi3.0:固收类产品

随着DeFi的不断发展,基础框架已经搭建完毕,TVL市场规模从零到现在的430多亿美金,加密货币总市值达到1.2万亿美金左右,crypto行业在逐渐变得成熟完善,行业内资金留存不断增加,很多用户已经习惯了行业内的投资,并且看好行业未来的发展,而不是在赚钱后立即将钱套现,因此,随着行业内闲置资产增加,如何获得稳定收益的需求也在逐渐增大。

而市场上出现的 ETH 质押收益4%以上,美国国债的年化5%左右,正好满足了这部分需求。因此,使得 DeFi 的发展逐渐转向这两条线:向内发展—LSDFi,向外发展—RWA。

现场 | 专家:DeFi产品极具价值想象空间:金色财经现场报道,9月19日,橙皮书主办的“Defi的中场危机”在上海进行。在圆桌讨论环节,?杨民道表示,目前的Defi产品纯粹以流动性为主存在局限,也许你今天看到币安是交易所的头部,但并不能代表其未来两年仍能保持这样的流动,我个人更看好以资产做锚定的Defi产品,我认为其价值更大。

刘毅表示,DeFi其实有一个最大的落地应用其实是“ICO”,当然我们知道ICO产生了巨大泡沫等弊端,但我们要思考为什么ICO能出现,其实还是大型金融中介不断压榨利润。我支持DeFi的原因是其可以部分取代金融中介的作用。[2019/9/19]

向内 LSD—LSDFi

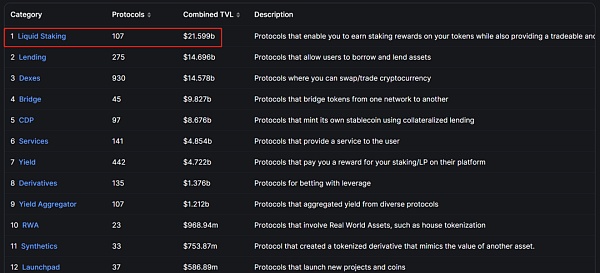

截止7月28日,DeFi 总锁仓量为约 432 亿美金,而以太坊质押从2020年低的零增加到现在的400多亿美金,其中 LSD 赛道占 210 多亿美金,占 DeFi 总 TVL 约 50% 左右,已然成为了目前 DeFi 内最大的赛道,可以说 LSD 已经发展成 DeFi 目前必不可缺的一部分,并且在将来随着以太坊市值和质押率的提升,份额也将越来越大。

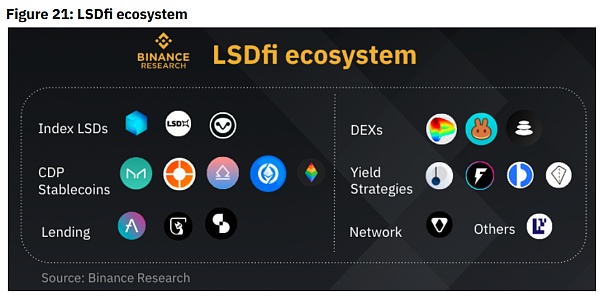

Lido、Frax、RPL 等流动质押衍生品解决方案的出现,为质押资产提供了更大的流动性。同时,随着LSD赛道的逐步完善以及以太坊质押市场规模的不断扩大, LSD也在不断纵向发展,衍生出LSDfi,通过层层套娃来实现更高收益。关于LSDfi的详细内容可以查看白话之前的文章《以太坊上海升级后质押量不降反升,LSDFi的呼声水涨船高》。

币安研究院关于LSDfi的分类

币安研究院关于LSDfi的分类

向外 RWA

RWA,Real World Assets真实世界资产(RWAs),即现实资产 Token 化。RWA 相关概念最早是 2017 年提出,当时包括房地产,奢侈品等资产上链,但最终没能起来,但随着这些年,随着DeFi的发展,使得RWA相关概念有了发展的土壤。

今年上半年,相关概念再次被提起,一些传统机构开始试水,高盛上线 GS DAP 平台,帮助欧洲投行(EIB)发行 1 亿欧元的数字债券;私募股权公司 Hamilton Lane 将其部分股权基金 Token 化后向投资者出售;西门子在区块链上发行 6000 万欧元的数字债券;中银国际(BOCI)宣布与瑞银集团(UBS)合作,发行价值 2 亿人民币的 Token 化票据。

另外,在 Crypto 领域,MakerDAO、Aave、Compound等老 DeFi 协议也开始瞄准 RWA 赛道,使得相关概念逐渐热起来。据CoinMarketCap数据显示,RWA 概念 Token 总市值超 25亿美金。

目前提到的RWA主要分为两类,一种是链上资产在链下进行投资获得收益,另一种则是链下资产上链并获得经济收益。实现链上链下资产的互通,增加流动性的同时赚取收益。目前,RWA概念里最热门的就是数字美元USDT、USDC、DAI等,即把美债映射到链上并进行 Token 化。

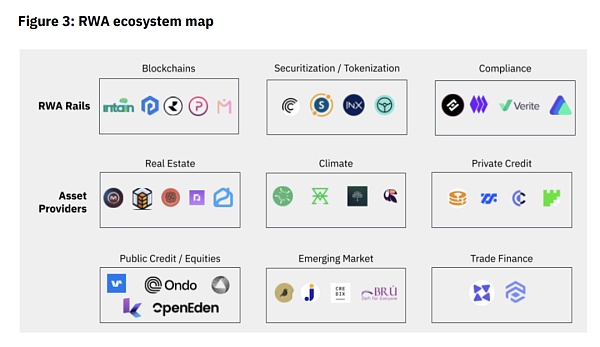

币安研究院关于RWA的分类

币安研究院关于RWA的分类

RWA赛道相关项目有哪些?

MakerDAO:2022年MakerDAO 联合创始人提出MakerDAO Endgame计划,引入部分 RWA 资产作为稳定币 Dai 的抵押物。MakerBurn 数据显示,目前共引入 11 个 RWA 项目,24.8 亿美金的资产作为 MakerDAO 的抵押物,占其总资产的53%,为其贡献了53.9%的收入;

AAVE:AAVE 2021 年上线 RWA 市场,允许真实资产的抵押借代。数据显示 Aave RWA 市场规模仅有7665万美元,不过,随着稳定币 GHO 上线,也会像 DAI 一样引入 RWA;

Superstate:Superstate Compound创始人创立的新公司,寻求在以太坊上将美债 Token 化;

Centrifuge:Centrifuge 最早涉足 RWA 的 DeFi 协议之一,MakerDAO、Aave等协议背后的技术提供方。目前 Centrifuge 总共有17个RWA 资产池子,总价值2.3亿美金;

Ondo Finance:Ondo Finance 一家去中心化投资银行,链下主要投资美国上市货币基金,链上与去中心化借代协议Flux Finance合作稳定币借代业务,年初推出 Token 化基金,允许稳定币持有人投资债券和美债;

Maple Finance:Maple Finance 主流业务是借代/机构信用代,4月宣布计划推出一个投资美国国债的借代池,拓展以真实资产抵押放代模式;RealT:RealT 成立于 2019 年的合规房地产 Token 化平台,已处理超 5200 万美元的房地产 Token 化,有 970 多个房屋在 RealT 平台上 Token 化;

Toucan:Toucan 将碳信用转化为Token,利用 DeFi 促进碳信用的交易。

04 小结

以上便是关于DeFi的发展路线,可以看出,区块链行业的发展方向,都是在其原有技术出现瓶颈或者不足时,在此基础上不断进行优化以及改进。

DeFi真的不行了吗?其实,LSD 早在年初就已经爆发了一波,而 RWA 概念也在近几个月不断被提及。

白话区块链

媒体专栏

阅读更多

Foresight News

金色财经 Jason.

金色早8点

LD Capital

-R3PO

MarsBit

深潮TechFlow

DeFi数据1、DeFi代币总市值:487.20亿美元 DeFi总市值及前十代币 数据来源:coingecko2、过去24小时去中心化交易所的交易量39.

1900/1/1 0:00:00以太坊是个“黑暗森林”此话似乎不假。这句话也在DeFi大蓝筹身上应验了。2023年7月30日,Curve表示,由于Vyper部分版本出现故障,许多使用Vyper 0.2.15版本的稳定币池(al.

1900/1/1 0:00:00来源:Twitter,作者: @AurtrianAjian from BTCStudy我听过离谱的事情,但不知道你们可以这么离谱.

1900/1/1 0:00:00撰文:Leo Schwartz,Fortune Crypto 编译:Babywhale,Foresight News译者注: 北京时间 7 月 27 日晚间.

1900/1/1 0:00:00作者:NingNing 来源:推特,@0xNing0x旧瓶装新酒,这是RWA在2023年给市场的普遍观感,这也恰是DeFi在2019年给市场的普遍观感.

1900/1/1 0:00:00对于参与DAO组织的志愿者朋友而言,DAO作为一种新兴的组织,在参与之前,务必要进行充分的调查和了解,以避免自己用爱发电,反而给自己带来伤害,陷入刑事责任风险.

1900/1/1 0:00:00