多年来,加密货币经历了多次繁荣和萧条周期,融资市场也不例外。

许多在2017-2018年炒作周期中成立的基金未能在随后的熊市中存活下来,取而代之的是专注于DeFi的小型基金。随着DeFi在过去两年的发展,a16z和USV等知名风投基金已经开始参与DeFi的融资(参见Uniswap、MakerDAO和Compound)。

下面我们将提供一些关于融资在DeFi中如何运作的背景信息,为什么散户投资者难以参与,以及潜在的解决方案。

DeFi融资如何运作

为什么散户投资者难以参与早期融资

获得DeFi投资的最佳途径

DeFi融资:相同但不同

为了理解DeFi融资的不同之处,让我们来看看主要的参与者:基金、投资DAO、天使投资者和实验室。鉴于DeFi相对起步较晚,许多参与融资的投资者与传统融资的投资者不同。

DeFiance Capital创始人:当前一级市场上没有足够机会来匹配十亿美元级的基金规模:7月28日消息,《华尔街日报》报道称红杉资本将削减其加密货币基金的投资规模。针对此事,Newman Capital创始人Adrian评论表示,红杉只是在做正确的事情,每个有着巨额资产管理规模的美国VC都应该采取同样的做法,要么将大部分管理资产还给LP,要么在LP批准的前提下将巨额基金分割成几个不同策略的小型基金。

DeFiance Capital创始人Arthur也评论称,同意Adrian的看法,红杉做出了很勇敢也很正确的决定。当前,加密货币的一级市场上没有足够的机会来匹配十亿美元级的基金规模,尤其考虑到退出的不确定性。[2023/7/28 16:04:46]

对冲基金和风险投资基金之间的区别很模糊。基金可以利用不同的策略,比如时间范围、风险承受能力、流动性提供和收益农耕等变量。有些被称为“DeFinative”,其他可以归类为“DeFicomfortable”或“DeFicurious”。

有趣的是,在支持像Coinbase这样成功的CeFi公司后,越来越多管理着巨额资产的一级基金正在逐步考虑DeFi。

天使投资者在这个领域也扮演着关键角色。成功的DeFi建设者、DeFi基金的负责人或加密货币高管可以(而且经常)开具支票支持有前途的DeFi协议。这些人能够接触到交易,因为他们给创始人带来了明确的价值。

end of sartoshi NFT一级市场收入超过85万美金:6月10日消息,NFT项目Mfer创始人Sartoshi在6月9日宣布引退,并将智能合约移交给社区,同时宣布以0.069ETH的价格发售end of sartoshi系列NFT。

据悉,end of sartoshi系列是sartoshi在Foundation发布的1/1作品gm mfers的NFT碎片,发售时间一直持续到北京时间6月10日上午11点59分,总量无上限。目前end of sartoshi NFT一级市场收入超过475ETH(约合85万美金)。[2022/6/10 4:15:06]

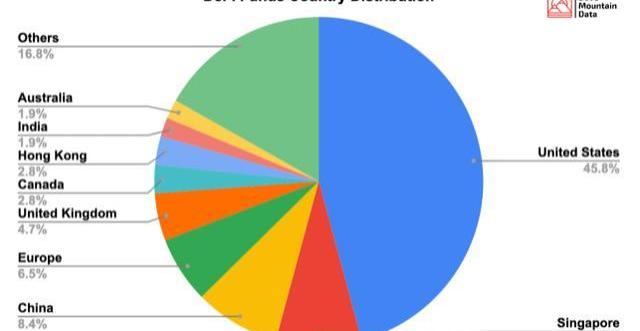

在讨论其他类型的投资者之前,让我们先来看看国家分布。从资本角度来看,美国显然占据主导地位,美国持有近一半积极投资DeFi的基金。新加坡和中国是两个快速崛起的DeFi融资中心,欧洲紧随其后。

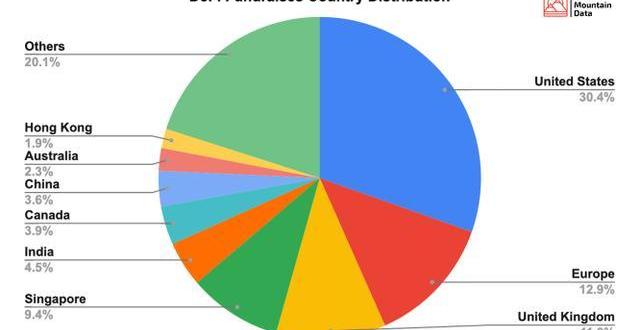

在DeFi的核心团队所在地方面,美国所占份额较小,约为30%。有趣的是,欧洲似乎是DeFi建设者的热门之地,尽管其资本份额较小。

DAO代表了另一类投资者。MetaCartelVentures是DeFi行业中最著名的,但其他如DuckDAO和LAO也非常活跃。即使他们可以被视为链上的Syndicate,成为投资DAO的一部分可能需要一些联系,而且不像人们想象的那么容易。这使得SyndicateProtocol通过启动投资DAO使投资民主化的使命势在必行。

动态 | 18年12月一级市场获得投资的项目减少:火币研究院月报数据显示,18年12月一级市场获得投资的项目减少,上线交易所项目数量持续减少。18年12月共25个项目披露获得资本投资,项目数量环比下降13.79%,平均融资金额环比下降8.21%;本月共232个项目完成众筹,项目数量环比增长26.09%,平均众筹金额环比增长88.57%;本月共31个项目上线交易所,项目数量环比下降20.51%,披露成本价的项目破发率90.91%。[2019/1/10]

最后,实验室和加速器是实践型的投资者,他们可以在提供运营专业知识的协议中获得优势。它们也可以通过直接投资作为基金来运作。到目前为止,Zokyo和Ellipti已经投资了一些成功的DeFi协议。

就像大多数资本生态系统一样,投资者的声誉是他们最强大的资产。轮次具有竞争力,创始人在选择投资者方面有很大的权力。在决定让投资者参与一轮融资时,创始人通常会考虑投资者的人脉和过去的投资。

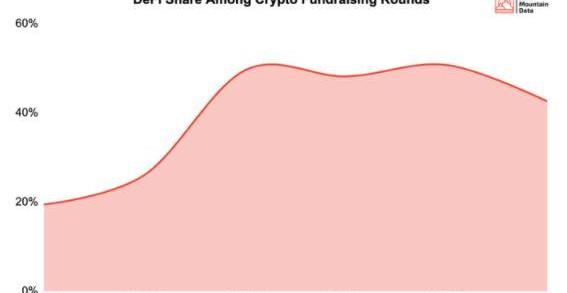

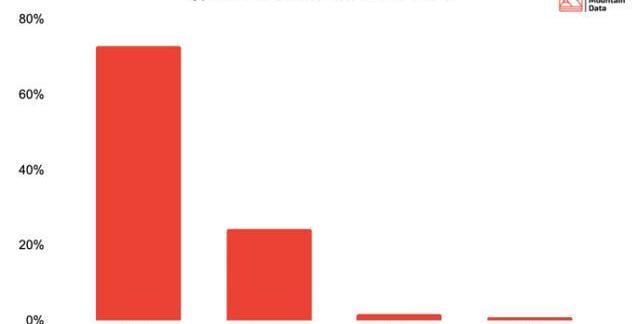

“预种子轮”、“种子轮”、“扩展种子轮”、“私募轮”……这些都是DeFi专业投资者每天都会听到的常见术语。公开宣布的轮次中有80%属于上述类别之一。即使这个领域随着dYdX等协议的发展而成熟,它在Paradigm领投下筹集了6500万美元的C轮融资,但只有不到15%的轮次融资是A轮或B轮。

声音 | 东方证券:加密货币数量近一个月持续小幅减少 一级市场获投项目数量处于相对低位:东方证券周报(2018.11.05~2018.11.18)显示,截至11月18日全球加密数字货币2081种,近一个月内持续小幅减少,交易市场则持续增加至接近1.6万个。比特币依然占据主导地位,市值占比53.4%,以太坊市值占比10%,被瑞波币超越。在过去两周内企名片收录国内外区块链相关投融资项目23个,其中国内11个。从融资阶段来看绝大多数处于早期,其中战略融资、天使轮、种子轮占比超过8成。在全部23个获投项目中,数字货币交易平台占比最大且主要分布在国外地区。[2018/11/22]

DeFi最常见的融资方式是从天使轮开始,然后是预种子轮、种子轮和所谓的私募轮,它们的交易条款和估值都不同。早期阶段的融资通常都挤满了以种子基金为重点的DeFi基金。

社区融资在第一个融资过程中可能没有意义,这是有充分理由的:正如KermanKohliput一样,创始人需要建立正确的法律结构,避免创造一个充满压力的环境。

DeFi融资的另一个不同之处在于,它对市场波动的高度依赖。当市场炙手可热时,即便是那些没有任何产品的项目,估值也可能在5000万美元至1亿美元之间。如此高的估值可能会对锁定和归属时间表产生影响。DeFi最近的炒作使得项目估值飙升,定价将那些希望通过小额投资进入DeFi投资领域的潜在天使投资者拒之门外。

为什么散户投资者被排除在早期融资之外

5月一级市场项目数量减少 交易所上线率提升:据火币研究院5月月报指出,本月ICO众筹 项目235个,环比减少14.9%;平均众筹金额有所上升,达828万美元;融资后,项目在交易所上线率提升37.4%,但破发率高达70.3%;全球区块资产流通总市值大幅下跌,Top100资产市值占比提升。5月全球区块链资产增长到1639个,总流通市值下跌至3352.18亿美元,环比下降30.26%。 Top100区块链资产流通市值3090.58亿美元,环比下降24.61%。[2018/6/21]

有很多原因可以解释为什么很难获得早期投资:

门槛:创始团队通常要求较高的最低金额(通常为10-2.5万美元),这就排除了潜在的散户投资者。

知识:作为一名经验丰富的投资者,您可以利用与其他投资者的密切关系和交易分享策略。如果您不是这些圈子里的人,通常会在宣布的时候首先听到有关一轮的消息。

入口:建立品牌和声誉已成为进入最有前途的早期项目的先决条件。每个人都知道Paradigm——当然,这对普通的DeFi市场参与者来说并非如此。

增值:创始人越来越频繁地向投资者寻求运营支持,比如代币设计、业务开发和确保审计。管理一只基金并拥有现有的投资组合公司显然会让这变得容易得多。如何参与

虽然早期阶段的融资仍然是独一无二的,但有越来越多的方式可以让您参与其中。

初始DEX发行IDO

IDO指的是通过去中心化交易所(DEX)发布其代币的项目。在过去的一年中,IDO已经成为DeFi项目最常见的众筹模式。IDO代表了融资方面的改进,与之前基于区块链的融资迭代相比,它们允许DeFi初创公司更公平、更透明地融资。

首个IDO是由Raven协议于2019年6月完成的,该协议为人工智能和机器学习开发了一个去中心化和分布式计算节点网络。它持续了24小时,总共分配了3%的代币供应量。

不幸的是,在很多情况下,散户投资者被排除在IDO的发布之外,因为高级机器人跑在了他们前面(参见UMA的IDO)。

由于它们最近的出现,更复杂的IDO启动平台已经出现,为投资者提供了更多的保护。由于启动平台旨在帮助项目筹资,因此有一个策划方面,以确保局被过滤掉,为散户投资者提供更大的安全性。

为了有资格获得分配,用户通常需要持有启动平台的代币并参与其社区。例如,PolkaStarter提供了两个资金池:一个对所有人开放,另一个只对POLS持有者开放,在那里竞争不那么激烈。

这为较小的玩家提供了一个更具包容性的流程:

他们不再被风险投资人和领先的机器人所淘汰

他们可以通过访问链上信息享受更大的透明度

他们可以利用即时流动性

另一个新兴趋势是在不同的生态系统中创建多个启动平台:以太坊上的TrustSwap和DuckStarter,Avalanche上的Avalaunch,Polkadot上的Polkastarter,Solana上的Solstarter,BSC上的BSCPad和KickPad,Polygon上的MoonEdge。

来源:CoinMarketCap最近,构建launchpad的项目对投资者非常有吸引力:ImpossibleFinance、BSCLaunch、Scaleswap、LaunchX和Launchpool都宣布他们已经完成了首轮融资,参与融资的有Hashed、AlamedaResearch、Lemniscap、RarestoneCapital等一级基金。

最近,一些项目已经决定在多个平台上推出它们的IDO,以吸引更广泛的投资者。平均来看,在过去的5个月里,DeFi通过IDO筹集资金的项目使用了1.4个不同的平台,而LossLess通过4个不同的平台进行融资的趋势也在不断增长。

虽然每个参与者的平均分配往往相对较低——一般只有几百美元——但回报可能令人吃惊。3月份,Polkastarter的IDO平均回报率达到2700%。

收益农耕和借贷协议是通过IDO流程筹集公共资金的最常见的项目子类别。

流动性挖矿

流动性挖矿是一种已被证明的分发代币的机制,参与者向流动性池提供资产,并获得协议的原生代币奖励。流动性挖矿并不是完美的(比如YFI发行的失败),但它代表了另一个参与的机会。

无论您决定通过Uniswap、Balancer、Bancor或其他提供流动性进行投资,请确保自己做了研究,因为:

投资者方面的任何错误都可能导致损失

您投资的大多数项目都处于测试阶段,使用风险由您自行承担

DeFi原生可组合性使这种投资方法非常有趣,因为获得的利润可以直接再投资于收益农耕。

Balancer流动性引导池(LBP)

BalancerLBP是在Balancer上发行的代币,团队可以用自己的代币的高比率(也就是高价格)创建一个Balancer池,然后随着时间的推移慢慢降低这个比率(类似于荷兰拍卖)。

由于Balancer的灵活性,LBP确保了价格发现的顺利进行,并阻止了巨鲸用户使用任何可能导致高价格波动并误导散户投资者的交易策略。

Balancer的流动性引导池现在是融资的首选方案:

实现低滑点

由于DAI所占份额较小,初始资本要求较低

长期保持价格稳定

越来越多的项目已经通过LBP从顶级基金中筹集资金。

Maple首先获得了130万美元的种子轮融资,然后向1000多名新持有者分发MPL治理代币,并通过LBP筹集了超过1000万美元的USDC。

类似地,Radicle完成了一轮1200万美元的融资,然后通过破纪录的LBP销售获得了近2500万美元。

总结

DeFi项目比以往任何时候都有更多的融资选择。慢慢地,更多的银行开始允许散户投资者参与进来。有多种选择——IDO、launchpad、流动性挖矿计划和Balancer流动性引导池都可以作为传统投资轮的可行选择。

然而,这仍然是一个高风险的资产类别(我们处于前沿),我们建议您在做任何决定之前一定要做自己的研究。

虽然在派主网之前矿工人数已经达到了几千万,但为了实现Pi支F和一个世界的理想,尼古拉斯和团队一直保持低调,像过去三年什么都没发生一样稳扎稳打,只是默默地朝着改变世界的伟大目标一步一个脚印地走去.

1900/1/1 0:00:00PiAPP白屏,Pi浏览器无法登录,相信很多Pi朋友都开始郁闷了: 但是对于很多老派友来说,却是司空见惯,因为白屏时间越长,动作越大.

1900/1/1 0:00:00值得肯定的是,Pi网络现在已进入了最终阶段,即推出开放式网络。其中,一位活跃的先驱者认为,尽管开放主网的发布有延迟,Pi项目仍然是区块链历史上最受期待的加密货币项目.

1900/1/1 0:00:00随着加密货币市场的不断发展,PiNetwork作为一种新型加密货币项目,引起了很多人的关注。 数据:英国公民对加密货币的投资超过300亿英镑:金色财经报道,到目前为止,英国人已经花费大约317.

1900/1/1 0:00:00某巨鲸在10小时前再次花费800枚ETH买入147万枚ARB:金色财经报道,据Lookonchain监测,10小时前,一头巨鲸再次花费800枚ETH,以0.89美元的单价购买了147万枚ARB.

1900/1/1 0:00:00这个误会真的很大! Pi友:3年了,他们还在“第四阶段,第三阶段测试”,每个月都有不同的借口 声音 | John McAfee:如果我管理推特开发团队 将在24小时内解决假冒账户的加密局问题:.

1900/1/1 0:00:00