作者:DeFi研究员VincentLu

Pechtl的模型

1995年,Pechtl提出离散时间转换认购期权,如果在Δt内,资产价格超过了行权价X,则投资者可以在期权到期的时候获得这段时间的收益为AΔt,同理,在离散时间认沽期权中,在某个Δt内,资产价格低于了行权价X,则投资者可以在期权到期的时候获得这段时间的收益为也为AΔt。

Pechtl根据理论和BS模型,他计算出这种认购期权的定价可以用如下算式来表达:

支付处理商Visa研究报告提出离线央行数字货币支付方案:全球最大支付处理商Visa近日在一份新的研究报告中提出了央行数字货币(CBDC)的离线支付系统。该研究承认了CBDC的好处,但同时表示,当CBDC最终可用时,应该能够在没有互联网连接的情况下使用。研究报告中提到:“接收方可以向授权的钱包提供商提交签名的离线支付信息,并保证这些交易的结算,从而从离线支付系统中提取资金。”该提案概述了未来可以开发的协议,但这一想法的代码还没有写出来。Visa表示,各国央行探索数字货币的主要原因之一是因为它将有助于没有银行账户的个人与一个“充满活力的金融科技和其他金融产品生态系统”联系起来。(Decrypt)[2020/12/18 15:40:25]

认沽期权的定价可以用如下算式来表达:

动态 | 底层公链2019 Q2研究报告:市值在行业中占比尚不足15% 以太坊仍居榜首:TokenInsight发布底层公链2019 Q2研究报告。报告显示:

1. 2019年第二季度,底层公链在行业中的市值占比14.9%,较第一季度的17%略有下降。主要原因可以归结于市场上涨导致大量资金涌入Bitcoin所致,Bitcoin的市场占比一度达到61.7%。

2.除Tezos以外,各项目的投资回报率均为正值,底层公链整体延续第一季度的增长势头。在市值排名前十的项目中,Ethereum, Qtum投资回报率最高;Ethereum与Ontology的最大回撤最小。

3.?底层公链类项目评级得分较高,主要原因是底层公链在项目启动和开发方面的难度较大,因此定位于此类别且取得一定成绩的项目质量相对较高。

4.?底层公链的头部项目中,Ethereum, EOS, Tron延续Q1的态势,市值与交易量仍占前三,其中Ethereum以69%的比例占据绝对的主导地位。

5. 市值排名前十的底层公链均已主网上线,但从生态建设上仍然是Ethereum、EOS、Tron三家为主。

6. 头部底层公链上开发的DApp数总体有所提高,目前开发者主要集中在Ethereum,EOS,Tron进行DApp开发。从DApp数量上来看,依次为Ethereum,EOS,Tron。

7. 头部底层公链及新晋区块链项目方,纷纷寻求在技术上进行突破以实现区块链性能的提高,第二季度主要集中在跨链、分片、隐私计算等方面。

8. 区块链的安全性问题在第二季度仍然比较严峻,2019年初至第二季度末所造成的安全事件导致的经济损失为7.31亿美元。[2019/8/19]

动态 | 中国区块链经济研究院等单位联合发布《数据资产研究报告(2018)》:据汇能网消息, 近日,中国区块链经济研究院等单位联合发布《数据资产研究报告(2018)》。《报告》认为,大数据交易最大的应用前景在传统产业。这不仅是由于几乎所有传统产业都在互联网化,更是因为传统产业仍然占据了国内生产总值的绝大部分份额。而通过区块链大数据交易机制的建设,将打造以新电商、新零售、数据N次应用、多网合一的基于数据资产流通的新业态和构建节点经济体。[2018/12/13]

其中S为现价,X为行权价,波动率为σ

在这两个算式中,n=T/Δt,如果期权合约已经生效了一段时间,则需要在期权定价公式中增加一项:ΔtA·exp(-rT)·m,其中m是已经满足时间转换条件的时间单位数量

动态 | 研究报告称Telegram Passport 易受暴力攻击:据Cointelegraph报道,根据加密软件和服务开发商Virgil Security的报告,最近由Telegram推出的APP Telegram Passport易遭受暴力攻击。Telegram Passport,旨在加密用户的个人身份信息,并让用户与第三方共享身份证数据。根据Virgil Security的报告,Telegram使用SHA-512算法,这种算法容易遭受暴力攻击。[2018/8/2]

基于Pechtl模型的改动

我们对Pechtl的理论做一点小改动,如果某投资者能在认购期权价格超过行权价格的时候就获得收益,并且收益的计算方式为*Δt,例如,Alice从Bob那里买了一个行权价格为110美元的认购期权,到期时间是1年。在这年里,价格在11月份突破了行权价,到达了120~130美元,而到了十二月份,价格下跌,跌破了90美元,虽然到期时间来临时,期权价格仍然低于110美元,但是Alice仍然可以在11月获得期权高于行权价的那部分收入。

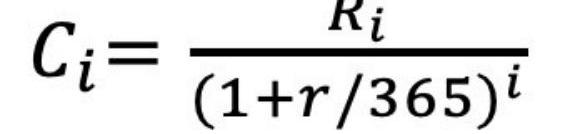

考虑到在Pechtl模型中,收益为到期日后才获得,所以在估算价格中,会有折现因子exp(-rT),其中r为无风险利率。那如果当时就行权,在第i个周期内,获得概率的可能性应为:

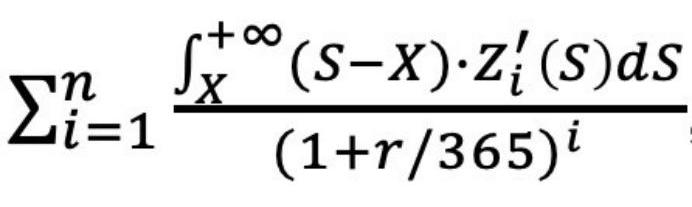

我们的认购期权模型中,另一个改动是超过行权价,投资者获得的收益为??Δt,而不是像Pechtl模型中的固定常数A,在这种情况下,我们必须修订Pechtl的公式,应该用每个??并累加。在数学上就是积分的形式:

模型中的另外一个改动就是:购买认购期权的投资者是立即获得收益,而不是等到到期日之后才会获得,因此需要把每天的收益折现到当前。考虑到无风险利率是r,那么每天的收益即为r/365,第i天的现值应该为:

把所有的Ci累加,就得到了这种期权的定价方式:

Python模拟

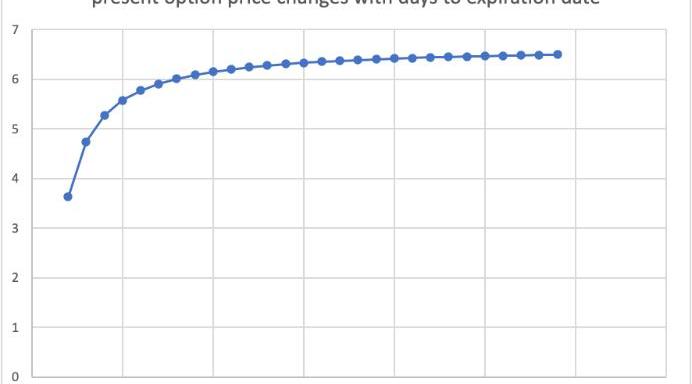

我们用Python模拟了这种认购期权的定价方式:假设现价为100美元,无风险利率为6%,波动率为26%,我们研究这种认购期权价格C和到期天数n之间的关系。

这种情况很符合日常感觉,如果到期天数长,风险增加,价格超过行权价的可能性也增加了。因此认购期权就贵了,但是增长幅度变慢了,如果到期天数无限大,价格应该会收敛到一个定值。

永续时间转换期权的定价方式

在上式中令n趋近于无穷大,我们可以得到这种期权的定价模型为:

原文链接:https://medium.com/@Vincent.R.Jaipul/perpetual-timer-option-pricing-8bd9f4139e79

加密爱好者对基于区块链的分布式账本而兴起的DeFi和Web3的发展潜力非常感兴趣。事实上,针对这两种现象,大众有很多不同看法,包括最近的一项研究表明,所谓的匿名交易可能与个人身份信息有关,而区块.

1900/1/1 0:00:00据Cointelegraph12月2日消息,克罗地亚最大的连锁超市Konzum近日宣布接受比特币等9种加密货币在其网上商店付款.

1900/1/1 0:00:00前言伴随着互联网的诞生和发展,高可用架构出现并不断完善。互联网早期许多系统只依赖于一台计算机来处理请求,所以经常出现「服务不可用」的情况.

1900/1/1 0:00:00端到端数字化作为重中之重,凸显了对全方位金融服务的数字化接入以及无缝无纸化服务成为金融业新标准的必要性。 目标、锚金融市场的主要参与者确定了主要任务:全方位提供.

1900/1/1 0:00:00文章源自元宇宙见闻?编辑|Camila?“Facebook所描绘的元宇宙不仅不代表人类的未来,还将导致人类文明走向没落.

1900/1/1 0:00:00据Decrypt援引彭博社11月29日报道,泰国旅游局正在与监管机构和当地加密货币交易所合作,以使加密货币持有者更容易在该国消费他们的数字资产.

1900/1/1 0:00:00