原标题:《区块链在商业银行贷款业务中的应用》

作者:北京大学王思远,本文仅代表作者观点

原文链接:https://mp.weixin.qq.com/s/iedn754v0GJz70bCKTdt2Q

贷款业务作为商业银行最重要的资产业务,主要通过放款后回收本息的方式获取收益,是银行主要的盈利手段之一。贷款参与方包括个人、经济组织、事业单位和企业单位等。

根据期限可将贷款分为活期贷款、定期贷款和透支。活期存款即指偿还日期不确定的贷款,可由银行随时收回;定期贷款则是有固定偿还期限的贷款;透支是活期存款账户依合同向银行透支的款项,本质上也属于贷款。

Bitfinex上线Pepe(PEPE),将于5月24日开放交易:据官方公告,Bitfinex宣布上线以太坊链上ERC-20代币Pepe(PEPE)。Bitfinex于UTC时间5月22日10点左右(北京时间18点)开放PEPE充值。PEPE交易将于UTC时间5月24日10点左右开放,提供USD、USDT交易对。[2023/5/23 15:20:29]

贷款按保障条件分类则包括信用贷款、担保贷款和票据贴现等。信用贷款是指银行完全依据客户信誉而无需其他抵押物或者担保人发放的贷款,具有风险大、利率高的特点;担保贷款则是需要具有一定信用或者财产作担保的贷款,可以依据还款保证的不同继续细分;票据贴现比较特殊,是指银行依据客户要求,以现款或者活期存款购买客户持有的未到期的商业票据的形式发放的贷款。

CZ:正与多个稳定币发行商探讨潜在合作:3月3日消息,Binance 创始人 CZ 在直播活动中表示,正与多个稳定币发行商探讨潜在合作。[2023/3/4 12:41:33]

痛点梳理

痛点一:效率低下。在客户申请和银行受理的过程中,手续十分繁琐,并且需要人工的介入。烦琐的手续和人工问题会导致负债业务的效率低下。

痛点二:准确性低。在贷款审批和贷款发放的过程中,人工审批会造成贷款人的信息分散及不透明的情况,可能影响业务的准确性。此外,贷款审批和发放的等待时间也比较长。

痛点三:信息不对等。在贷后管理时,负债业务往往需要贷款人、银行、公证、律师等多方参与,可能造成信息不对等及效率低下的问题。

痛点四:风险高。商业银行贷款业务一般伴随较高的业务风险,特别是信用贷款、消费贷款等普遍的背景下,其普遍存在难以充分掌握客户敏感数据进行风险评估而急于放款所带来的高风险运营。

加密税务初创公司Koinly裁员14%:金色财经报道,加密税收初创公司 Koinly 已裁员 14%,首席执行官 Robin Singh表示,我们正在采取措施,确保我们在度过加密冬天时尽可能精简。虽然变革是业务不可避免的一部分,但Koinly度过了悲伤的一周因为我们不得不放弃我们的几位同事。Koinly削减了多少职位尚不清楚。该公司的LinkedIn页面列出 93 名员工。[2022/12/7 21:27:10]

区块链赋能逻辑框架

适用性分析

综上所述,贷款业务的痛点可以归结为贷款申请、受理和发放过程中的数据问题、效率问题和风险问题。这些可以被抽象地概括为效率问题和信息不对称问题。

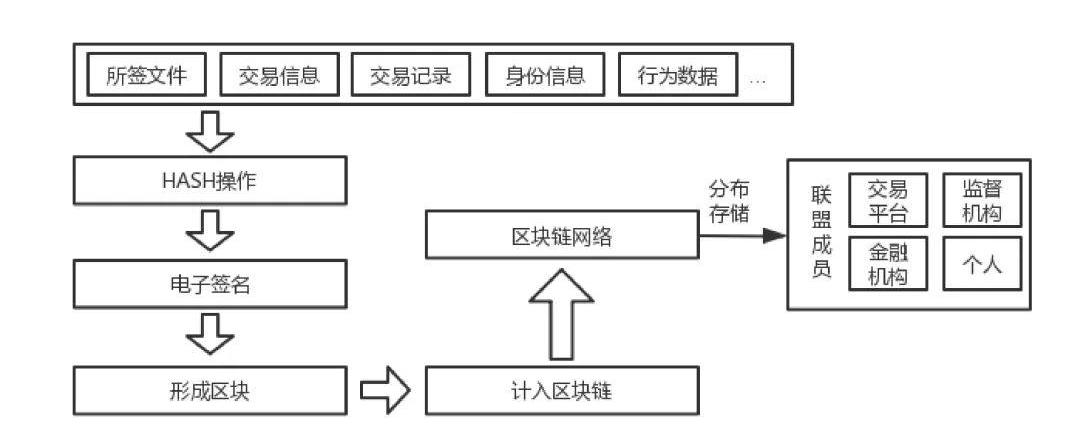

如图1所示,区块链数据不可篡改、公开透明等特征可有效解决贷款流程中不同参与主体间数据信息真假难辨、数据泄露风险,并在此基础上建立业务数据共享网络、业务协同网络,简化传统贷款业务流程,提升贷款业务效率。

甘肃:严禁任何数据中心参与虚拟货币“挖矿”项目:金色财经报道,据甘肃发布消息,甘肃省人民政府办公厅印发《关于支持全国一体化算力网络国家枢纽节点(甘肃)建设运营的若干措施》,《措施》指出,鼓励省内高校、职业院校优化既有专业设置,合理规划开设数字经济、区块链等本科、专科专业,申报相关博士和硕士学位授权点。建设全省数据中心运行监测平台,建立健全数据中心能耗监测机制和技术体系,严禁任何数据中心参与虚拟货币“挖矿”项目。[2022/9/22 7:13:08]

此外,区块链贷款业务模式符合区块链应用四大准则。通过区块链的集成分布式数据存储、对多方公开的可追溯性和有效防止外部获取数据的特点,贷款业务得以透明、清晰和快速进行。首先,区块链可以帮助商业银行的信用网络建立更大的协同;其次,区块链也能够提高商业银行的业务效率并且保留更多信用;最后,区块链可以推动整个贷款业务系统的自治。

Solana Labs与Android智能手机制造商OSOM达成合作:9月10日消息,SolanaLabs已宣布与Android智能手机制造商OSOM(Outof Sight、Outof Mind)达成合作,后者还宣布完成了一笔A轮融资,双方将共同开发即将推出新款智能手机Solana Saga。

OSOM创始人Jason Keats透露,该手机将使用高通骁龙8+Gen1芯片,支持Solana Mobile Stack Seed Vault,高安全性web3应用程序,以及使用Solana Mobile Stack SDK开发的Solana驱动的应用程序和其他NFT和DeFi用例。OSOM公司称将利用新资金招募软件工程师、驱动程序、系统架构和固件开发人员。[2022/9/10 13:21:29]

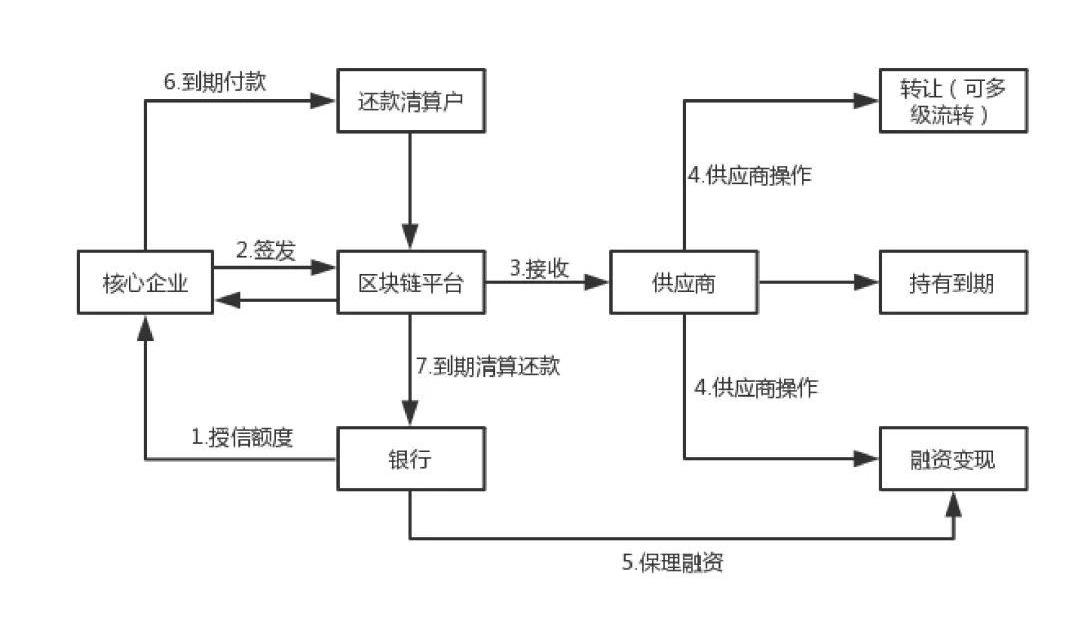

图1?区块链与贷款业务

解决方案与价值梳理

对于贷款业务流程中的客户申请及银行受理的过程,如图2所示,区块链技术可为商业银行创建智能协议模板,实现相关业务系统自动触发执行。相关合同可被链上相关方依权限查看、修改、签名和记录。因此,相关方均可基于区块链的数据共享网络查看业务相关可信信息,从而帮助相关操作的评估。此外,区块链智能合约、点对点网络等特征简化业务流程,减少人为参与,降低业务风险。

对于贷款审批及贷款发放的步骤,区块链智能合约等技术实现贷款审批智能化。通过让审批过程无需担保及推动无纸化工作,区块链让贷款的审批和发放更有效率和准确性。

在贷后管理环节中,区块链数据可追溯等特征实现贷后资金全程可监管,最大程度降低贷款风险,此外整个流程无需第三方加入,减少业务成本,大幅提高沟通效率。

最后,对于逾期贷款清收问题,一方面区块链智能合约可实现对相关款项智能处理,减少人为清收带来的成本,另一方面区块链业务协同网络的构建实现跨银行资金的调配,极大降低客户资金隐匿可能性。

图2?区块链+贷款业务解决方案

基于区块链的“我爱南京”APP

案例介绍

在2017年下半年,南京政务办联合南京市房产局和银行,利用区块链技术实现不同政府部门的政务系统和多个商业银行的业务系统的有效业务协同,实现了不同部门之间可信数据快速流转,简化了业务流程。在该业务模式下,繁琐的政府证明和资质认证都将变得智能化、简单化。南京市民可通过“我的南京”APP一键申请信贷业务,相关部门可在链上实现审批,所有业务相关信息都将在链上可信存储,实现业务全流程可追溯。

解决方案

①南京政府联合银行和机构,利用区块链的技术把政府各个部门的系统和银行业务系统连接起来。区块链的可追溯性和透明性使之前的各类纸质证明和资质都得以简化,实现了完全线上的自动化信贷业务流程。②南京市民可直接在“我的南京”APP上进行实名认证,并进行贷款业务相关文件的提交,而银行只需链上操作即可完成授信。

业务流程

南京市民在“我爱南京”平台上提交贷款申请,而政府和银行收到申请后,可直接在链上审批各种证明和资质,并进行后续操作。简而言之,通过该平台,申请人、政府和银行可在链上简化烦琐的申请流程,实现贷款业务流程透明化,降低业务成本。

案例评价

区块链大幅提升相关业务的办事效率和准确度,简化传统纸质文件部门间共享流程,缩短业务办理时长,降低人工成本。此外,区块链分布式账本等技术使得申请、审批、发放贷款的流程变得更加透明,为参与方提供有力的管理抓手

国际货币基金组织总裁KristalinaGeorgieva最近在一次演讲中谈到了包括CBDC在内的数字货币.

1900/1/1 0:00:00本文来自bitcoinmagazine,原文作者:Shinobi,由Odaily星球日报译者Katie辜编译.

1900/1/1 0:00:00巴比特讯,9月20日,嘉楠科技宣布,其董事会已授权股份回购计划,根据该计划,公司可以回购价值高达2000万美元的已发行(i)美国存托股(“ADS”),每股代表15股A类普通股.

1900/1/1 0:00:00原标题:《数字人民币重在场景落地》来源:经济日报作者:中国社会科学院国家金融与发展实验室杨涛?我国数字人民币的创新探索正不断深入.

1900/1/1 0:00:00巴比特讯,由二层扩容平台CelerNetwork推出的跨链支付网络cBridge计划推出cBridge2.0.

1900/1/1 0:00:00原标题:《DAOrayaki|?DAO:可能的演变路径》未来的进化可能是什么样子?DAO是一个老想法,现在正在形成自己的思路.

1900/1/1 0:00:00