讨论中国创新药的发展,一个绕不开的存在就是百济神州。

百济神州是一家专注于肿瘤创新药研究、商业化与生产的生物科技公司,其于2010年10月在北京创立,创始人为欧雷强和王晓东博士。欧雷强曾经担任过专注肿瘤领域的生物医药企业Genta公司的联席首席执行官、专注于中枢神经系统疾病疗法的生物制药企业Galenea的首席执行官,生物技术公司创业经历丰富。

而王晓东博士的简历更为耀眼,王晓东1963年出生于河南新乡,其于1985年赴美留学,1991年获得美国德克萨斯大学西南医学中心生物化学博士学位;2002年担任霍华德休斯医学研究所研究员;2003年被聘为北京生命科学研究所第一任所长;2004年当选美国国家科学院院士,是新中国培养出来的第一位获此殊荣的科学家;2006年获得邵逸夫生命科学与医学奖;2013年入选中国科学院外籍院士。

因此顶级的科学+商业创始团队让百济神州从诞生就注定不同凡响。公司在发展过程中,不断得到跨国药企背书以及头部PE机构的加持。

光芒背后,我们看到驱动公司的战略是:一,高举高打,国际化发展思路贯穿始终,全球化研发及临床策略;二,专注肿瘤创新药的同时通过BD注重与跨国药企进行战略合作,收益风险共担。同时对国外一些biotech公司的处于开发后期的前沿新药的国内权益进行投资,以实现弯道超车。

随着公司的发展,公司的BD策略被证明是十分成功的:与安进的合作成功的分散了风险,增厚了管线,同时对LEAP公司DKN-01和ymeworks公司ZW49的投资都广受好评。

但是公司全球化研发临床的策略,却带来了被广泛诟病的财务问题:公司烧钱的速度实在太快,与此同时,收入产出似乎不成正比,一方面公司研发支出比恒瑞多一倍,但管线厚度却不及;另一方面,公司大量投入国际临床资源的PD-1和BTK产品均非FIC,且公司BTK泽布替尼和FIC伊布替尼在华氏巨球蛋白血症的头对头临床试验中失败,显示并没有优效性更是加重市场疑虑,百济高举高打的烧钱战略,是否真的合理?

本文旨在梳理百济神州的行业现状、财务情况、肿瘤管线来说明公司未来发展的机遇和存在的问题。同时梳理百济管线,百济未来的跟踪核心要点是:一,BTK泽布替尼在慢性淋巴细胞白血病这一核心适应症进展;二,PD-1替雷利珠单抗在肺癌、胃癌核心适应症进展;三,公司研发支出是否能够匹配公司BTK和PD-1两大产品商业化进展,研发支出是否依然超高速增长引起公司资产负债表恶化。

下面是具体的分析。

行业分析:肿瘤创新药行业需求和渗透率的不断提升

得益于顶级的创业团队,百济神州从创立就瞄准了一条黄金赛道:肿瘤创新药。

根据弗若斯特沙利文预计,2019-2023年全球药物市场CAGR约5%,2023年达约1.6万亿美元,全球肿瘤市场CAGR约为11%,2023年达2500亿美元,占全球药物市场的16%,明显高于全球处方药市场增速。

全球肿瘤市场高速发展,中国肿瘤市场增速更快。2019-2023年中国药物市场CAGR约7%,2023年达3220亿美元,中国肿瘤市场CAGR为14%,2023年达450亿美元,占中国药物市场的14%,明显高于全球肿瘤市场增速。

WSJ:币安创始人赵长鹏受到德国监管机构审查:金色财经报道,据知情人士和《华尔街日报》获取的内部文件称,币安创始人赵长鹏受到德国监管机构的审查,德国联邦金融监管局(BaFin)基于对首席执行官赵长鹏(CZ)和公司结构的担忧,建议币安撤回其许可申请。

报道称,BaFin向币安表示,CZ可能没有通过金融监管机构监管准则下的“适当人选”测试,该监管机构的许可证申请指南规定,董事总经理(在本例中指CZ)必须“具有管理机构所需的专业资格和良好声誉,并且必须投入足够的时间来履行其职能”。BaFin发言人证实币安已撤回申请,但拒绝提供更多细节。

币安发言人对此回应称,《华尔街日报》的报道不准确。他表示,币安出于多种原因主动撤回了申请,其中包括集中精力获得新的欧盟加密货币许可证。[2023/7/29 16:05:42]

而未来中国肿瘤药市场的高增速可能进一步加速,主要有三个原因。

1,我国肿瘤药需求不断增加,市场不断扩容。

根据国家癌症中心统计显示,2010年我国肿瘤历年发病人数为235.23/10万人,2015年为285.83/10万人,五年间CAGR达3.97%,我国恶性肿瘤新发患者数CAGR增速较高。

2,我国对恶性肿瘤治疗方式以化疗为主,因此疗效更好的免疫疗法和靶向治疗渗透率增加是必然。此外,免疫疗法和靶向治疗的普及料将普遍延长肿瘤患者生存率,存量用药需求可能扩大。

过去我国对恶性肿瘤的治疗方式还是以传统化疗为主,免疫疗法和靶向治疗方向的肿瘤创新药渗透率较低。根据弗若斯特沙利文统计显示,在中国销售额前十大肿瘤药物中有5种是化疗药物。根据GEN杂志统计显示,2018年全球十大畅销肿瘤药物中有8种是分子靶向药或肿瘤免疫治疗药物,无一是化疗药物。

此外,根据国家癌症中心统计,2015年中国五年生存率为37.20%,而美国2015年美国五年生存率为67%。中国五年生存率仍有望不断提高。预计未来我国需用药的肿瘤患者人数将维持增长。

3,政策支持肿瘤创新药参加医保谈判,未来肿瘤创新药可及性可能大大增强。

2019年,信迪利单抗以降幅64%的价格成为唯一一家进入国家医保的PD-1产品。考虑到biotech较传统国内医药巨头销售方面的劣势,通过适当降价进医保可能让管线迅速放量。

因此,考虑到行业需求和渗透率的不断提升,再加上政策的扶持,肿瘤创新药赛道说是一条黄金赛道也不为过。不过正因为这是一条黄金赛道,导致公司的要面对的竞争也非常激烈。

百济财务分析:四年研发费用高达135.4亿元

公司仍处商业化早期阶段,核心管线产品BTK抑制剂泽布替尼2019年11月在美国上市、PD-1抗体药物替雷利珠单抗2019年12月底在中国上市,因为核心产品刚上市不久,还未能提供实际收入,因此公司当前收入主要来自专利授权、商业违约金和新基三款授权商业化产品。

2017年,百济神州与跨国药企血液肿瘤龙头公司新基的交易,将其PD-1替雷利珠单抗的部分海外权益的出售给新基,获得了新基2.63亿美元的预付款、1.50亿美元的股权投资以及新基三个商业化产品在中国的权益。之后这笔交易在2019年因新基被百时美施贵宝收购而终止,公司收到1.5亿美元违约金并收回替雷利珠单抗全球开发及商业化权利,但百济神州依然保留了新基三个商业化产品的中国运营权。

孙宇晨将出席东京WebX大会,日本首相将发表视频致辞:据官方消息,波场TRON创始人、火币Huobi全球顾问委员会成员孙宇晨将线下出席在日本举办的WebX大会。值得关注的是,作为此次会议的特邀嘉宾,日本首相岸田文雄将发表视频致辞。据悉,WebX大会是由日本加密媒体CoinPost策划和管理的亚洲Web3会议,今年为第一届,于7月25-26日举行,来自日本和国外的加密行业初创企业、公司、投资者、政府官员和媒体将齐聚东京,讨论Web 3.0领域相关话题。[2023/7/24 15:55:16]

公司的收入主要即来自新基的三款商业化产品的中国运营销售收入。此外百济神州通过预付授权费、研发开发报销、研发服务的方式获得合作收入。

2018年,公司实现营业收入13.6亿元,同比下降16.85%,主要原因是当年未能获得药品转让授权的预付款。其中净产品收入高速增长463%,但由于研发投入增多,2018年公司归母净利润为-46.2亿元,同比亏损加大。

2020年3月3日,百济神州公布2019年业绩报告。全年收入4.3亿美元,同比增长116%,主要原因是与新基就终止合作协议获得的1.5亿美元和以及产品收入的增加。其中,全年产品收入2.2亿美元,较2018年同比增长70%,保持高速增长。不过考虑2019年百济神州研发投入高达9.27亿美元以及销售、一般及行政管理费用为3.9亿美元,公司归母净利润为-9.49亿美元,同比亏损进一步加大。

2016年至2019年,百济神州年研发费用分别为6.8亿元、17.5亿元、46.4亿元和64.7亿元。2016年以来,公司累计投入研发费用高达135.4亿元。

对于高昂的研发费用,百济相关人士称:“2019年一共开展了15个三期临床试验,其中全球性的临床试验有9个,因此大规模的临床试验带来了研发投入的增加。”

百济年报则称:高昂的研发费用主要归因于泽布替尼和替雷利珠单抗关键性临床试验持续进行的患者入组和扩展,后期候选药物的注册登记,商业化前生产和供应,以及临床前项目的扩展。

综上可知百济高额的研发费用主要是花在了泽布替尼和替雷利珠单抗的临床试验上,因此我们在管线分析中也会着重分析这两款药物的前景,是否能收回高昂的研发成本。

百济肿瘤管线分析:BTK头对头失败PD-1面临强烈竞争

百济神州的管线布局主要分为自研以及合作两部分。

1百济自研管线。

百济神州产品主要包括5种内部开发药物,分别为:血液肿瘤领域的泽布替尼于2019年11月FDA获批;PD-1抗体药物替雷利珠单抗2019年12月底在中国获批上市;3款在研药物:卵巢癌、乳腺癌领域的新药Pamiparib正在全球开展III期临床;PD-L1单抗和Raf抑制剂正在开展全球I期临床,由于这两项药物处于开发早期,故我们暂时不对其进行深入分析。

1.1泽布替尼

2019年11月,泽布替尼获得FDA批准上市治疗复发难治的套细胞淋巴瘤,成为第一个在美获批上市的中国自主研发抗癌新药。

泽布替尼为Bruton酪氨酸激酶抑制剂。BTK是B细胞抗原受体信号通路中的关键激酶,B细胞恶性癌变是导致血液瘤的直接原因,而靶向杀死癌变的B细胞,就可以控制血液瘤的发展阻断BCR诱导的BTK活化及其下游信号传导,从而抑制某些恶性B细胞的生长,最终可造成B细胞的死亡。

AI初创公司Anthropic在C轮融资中募得4.5亿美元资金:金色财经报道,人工智能(AI)初创公司Anthropic在C轮融资中募得4.5亿美元资金,令其总融资规模已超过10亿美元。[2023/5/24 15:21:42]

而BTK抑制剂的主要治疗领域就是B细胞非霍奇金淋巴瘤。淋巴瘤分为霍奇金淋巴瘤和非霍奇金淋巴瘤。非霍奇金淋巴瘤占所有淋巴瘤患者的比例约为86%。B细胞非霍奇金淋巴瘤占约占非霍奇金淋巴瘤的76%。主要包括弥漫性大B细胞淋巴瘤、滤泡性淋巴瘤、边缘区淋巴瘤、小淋巴细胞淋巴瘤/慢性淋巴细胞白血病、套细胞淋巴瘤。

艾伯维和强生公司旗下的伊布替尼作为全球首款BTK抑制剂,2013年美国上市。迄今为止,伊布替尼已获批5种B细胞血液瘤以及包括慢性移植物抗宿主病在内总共6种疾病领域。自上市以来,伊布替尼全球销售额快速上升,2018年的全球销售额达44.54亿美元。伊布替尼也是国内目前唯一获批的BTK抑制剂。2017年8月国内获批适应症为二线治疗套细胞淋巴瘤和二线治疗小淋巴细胞淋巴瘤/慢性淋巴细胞白血病,其中SLL/CLL于2018年7月成为一线治疗方案。

阿斯利康公司的阿卡替尼于2017年10月获FDA批准上市用于治疗套细胞淋巴瘤,是全球第2个上市的BTK抑制剂。与伊布替尼相比,阿卡替尼具有更好的选择性且副作用较小,目前阿卡替尼处放量初期,2018年销售额为6200万美元,2019年前三季度1.08亿美元,销售额增长迅速。

泽布替尼则是百济神州自主研发的第二代BTK抑制剂。泽布替尼作为新型的BTK抑制剂相对于伊布替尼和阿卡替尼具有一定的治疗优势,有更高选择性降低“脱靶”效应以及更高的安全性。

2019年11月15日,美国FDA宣布泽布替尼以“突破性疗法”、“优先审评”获准上市,用于治疗既往接受过至少一项疗法的成年套细胞淋巴瘤患者。不过套细胞淋巴瘤发病人数较少,中国每年MCL新发病例数约为1000例,而美国则约为3000例。

因此泽布替尼的核心还是未来适应症的拓展,其中重点是小淋巴细胞淋巴瘤/慢性淋巴细胞白血病。SLL和CLL是欧美较常见的一种血液系统肿瘤,美国的发病率约为4.5/10万,可由伊布替尼单药或与奥比妥珠单抗联合治疗。目前,约有50%的CLL新患者正在使用BTK抑制剂治疗。而泽布替尼对SLL和CLL的临床试验尚处于早期,需要持续跟踪。

另外泽布替尼正在拓展的适应症包括滤泡性淋巴瘤和弥漫大B细胞淋巴瘤。目前,对于FL,百济神州正在进行一项泽布替尼+阿妥珠单抗联合用药与阿妥珠单抗单药治疗的头对头全球II期临床试验。滤泡性淋巴瘤约占B细胞非霍奇金淋巴瘤的10-20%。2018年美国约有14000名新诊断的FL患者,中国约5600名。目前,对于DLBCL,百济神州的临床研究处于剂量扩展的II期。弥漫大B细胞淋巴瘤是非霍奇金淋巴瘤中占比最高的亚种,占比达40%。这两个适应症的进展依然需要跟踪。

此外,因为伊布替尼有一定的耐药问题,所以与伊布替尼的竞争中,百济开展了泽布替尼各种联合用药的临床试验。泽布替尼联合Obinutuzumab用于治疗FL适应症已经开展全球II关键临床试验。泽布替尼联合替雷利珠单抗治疗B细胞淋巴瘤已经开展全球Ib期临床试验。公司还计划开展泽布替尼联合利妥昔单抗用于一线治疗MCL的全球III期临床试验。

泽布替尼在中国也已有两项适应症提交NDA申请并获得优先受审权,包括复发/难治性套细胞淋巴瘤、复发/难治性慢性淋巴细胞白血病/小淋巴细胞淋巴瘤。不过考虑到泽布替尼已批和在研适应症在中国的患者比例较小,因此泽布替尼的核心在于针对美国患者的适应症拓展以及联合用药临床试验的进展。

AltFi Capital推出专业B类基金“AltFi Capital Opportunities”:10月4日消息,数字资产另类投资管理公司AltFi Capital Management Ltd宣布获得百慕大金融管理局的专业B类基金许可并推出专业B类基金“AltFi Capital Opportunities”,为投资者提供积极管理的多元化数字资产投资组合,包括流动性投资和传统VC投资。

该公司在一份声明中表示,新基金将仅允许合格投资者在其投资组合中增加数字资产敞口,目前其法律和监管咨询支持由Walkers(Bermuda)Limited 提供,基金管理方为Krypton Fund Services。(Royal Gazette)[2022/10/5 18:39:32]

竞争格局方面,目前全球约有22家药企开展BTK抑制剂临床研究,其中伊布替尼、阿卡替尼、泽布替尼获批上市,奥布替尼正处于中国NDA阶段。

此外,泽布替尼和伊布替尼在华氏巨球蛋白血症的临床试验中显示并没有优效性。尽管泽布替尼获得更高的VGPR+CR,但未达到统计学显著。ASPEN试验是首个比较两个BTK抑制剂疗效的III期随机临床试验,该试验主要临床终点是VGPR+CR率,其中试验组泽布替尼组VPGR+C率为28.9%,对照组伊布替尼组VGPR+CR率为19.8%。虽然试验组获得更高的VGPR+CR率,遗憾的是P值为0.0116,未达到统计学显著,因而未达到主要临床终点。

值得注意的是ASPEN试验被认为是较为激进的,因为其证明的是相对FIC伊布替尼的优效性而不是非劣性。有市场评论称,百济作为biotech,相对于艾伯维与阿斯利康这种拥有强大本土市场销售实力的具有先天劣势,只能激进的证明优效性以破局,而ASPEN试验的失败则为泽布替尼未来的商业化蒙上了一层阴影,赶超FIC可能机会不大。

不过,华氏巨球蛋白血症和泽布替尼已经获批的套细胞淋巴瘤都是相对较小的适应症,而慢淋白血病适应症中头对头与伊布替尼以及慢淋白血病一线的临床结果对于泽布替尼未来的商业化前景更有决定性影响。

泽布替尼在CLL适应症与伊布替尼进行头对头比较,该试验名称为ALPINE,于2018年11月启动,计划入组400人,主要终点为ORR。预计该试验将于2020年完成。伊布替尼与慢淋白血病一线目前处于临床III期。

总而言之,泽布替尼适应症布局广泛,未来CLL、FL和DLBCL适应症的拓展,与利妥昔单抗等联合用药临床试验的进展都会对泽布替尼未来商业化前景影响巨大,其中CLL适应症与伊布替尼和苯达莫司汀+利妥昔单抗的头对头结果更是核心关键,考虑到国际临床试验的巨大成本,百济已经为此投入的庞大研发成本,这一头对头试验某种程度上对百济来说,只能成功,不能失败。如果失败,股价剧烈调整可能就在眼前。不过值得一提的是,也有市场分析人士认为百济一线CLL与苯达莫司汀+利妥昔单抗的头对头并无意义,与Obinutuzumab+Chlorambucil对标更为合适。

1.2替雷利珠单抗

替雷利珠单抗注射液是一款人源化IgG4抗PD-1单克隆抗体,设计目的是为避免与巨噬细胞表面效应细胞FcγR结合进而激活巨噬细胞的吞噬作用,以减少其对T-效应细胞的负面影响。替雷利珠抗体是目前唯一在恒定区Fc段进行改造的PD-1抗体。与其他PD-1抗体相比,替雷利珠单抗最大的不同在于其在抗体恒定区进行的改造,通过最大限度地减少与具有Fcγ受体的II型巨噬细胞结合来提高PD-1抗体的抗肿瘤活性,同时可以最大程度地减少与其他免疫细胞的潜在负面相互作用。

高盛:美股处于周期性熊市 标普500指数将因经济衰退再跌10%:9月22日消息,高盛首席全球股票策略师Peter Oppenheimer表示,随着明年利率继续上升,美国股市可能会进一步下跌。Oppenheimer指出,股市周期性熊市期间通常会下跌约30%,这意味着股市还有进一步下行空间。鉴于标普500指数今年已经下跌约19%,如果美国经济陷入衰退,股市可能会进一步下跌约10%。

Oppenheimer表示,“但是,我认为我们还没有看到通常会在市场低谷时出现的情况,根据我们对通胀和利率峰值的假设,这种情况不太可能在今年年底之前出现。”高盛预计企业净利润率在未来一年将下降。(金十)[2022/9/22 7:12:39]

2019年12月28日,百济神州公告:公司抗PD-1抗体药物替雷利珠单抗注射液获NMPA批准用于治疗至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤患者,成为国内上市的第6款PD-1药物。

经典型霍奇金淋巴瘤约占霍奇金淋巴瘤的95%。随着标准一线化疗方案的广泛应用,cHL患者的5年生存率已有明显改善。但仍有15%-30%的患者经过一线治疗后复发或难治。而替雷利珠单抗在R/RcHL关键性II期临床试验研究结果显示,基于独立评审委员会进行评估的客观缓解率为76.9%,其中完全缓解率为61.5%。替雷利珠单抗在霍奇金淋巴瘤适应症单臂试验中显示出同类最高完全缓解率。

2019年5月,NMPA受理了替雷利珠单抗尿路上皮癌适应症上市申请,后者成为该适应症国内唯一一家NDA的PD-1产品。尿路上皮癌是我国最常见的泌尿系统恶性肿瘤之一,替雷利珠有望成为获批该适应症的首个国产PD-1药物。我国尿路上皮癌患者池为7.2万人/年,有券商测算对应市场规模为19.56亿元。

肺癌是发病率和死亡率均列第一位的癌症,我国每年肺癌发病约78.1万人,死亡病例约62.6万人。此外消化道肿瘤亦是我国主要的恶性肿瘤。面对核心适应症,替雷利珠单抗正在全球范围内作为单药疗法及联合疗法开发布局在肺癌和消化道肿瘤的临床试验,其中替雷利珠单抗针对一线鳞状非小细胞肺癌临床III期已经成功,小细胞肺癌和二线非小细胞肺癌均已进入临床III期;针对肝癌一线、一线/二线食管鳞癌和一线胃癌也均已在全球开展临床III期实验。

目前在中国肺癌患者中,晚期非小细胞肺癌患者占总肺癌患者的70%-80%。针对肺癌多亚型的治疗方案仍然是临床未被满足的需求。2020年1月21日,百济神州宣布替雷利珠单抗联合两项化疗方案用于治疗一线鳞状非小细胞肺癌患者的关键3期临床试验在计划的期中分析中,经独立评审委员会评估,达到提高无进展生存期这一试验主要终点。

考虑到百济神州替雷利珠单抗治疗效果优异且核心适应症布局全面,有券商预测公司的PD-1销售峰值有望达到82亿元。

不过值得注意的是,预计今年阿特珠单抗和德瓦鲁单抗同样获批,届时国内市场将形成4个进口产品和4个本土产品的充分竞争市场格局,而且Keytruda已获得三项肺癌一线的上市批准。2020年3月,恒瑞卡瑞利珠单抗二线肝癌适应症上市申请也获得NMPA批准。此外去年,信达生物的信迪利单抗更是超预期降价64%进入国家医保。

也就是说,今年替雷利珠单抗将同时面临赛道拥挤、竞争对手适应症拓展领先和医保谈判降价的压力,公司是否一定会在PD-1市场取得较好经营成果,其实存在一定的不确定性。

1.3PamiparibPARP抑制剂

Pamiparib是百济研发的PARP抑制剂。2013年10月,百济神州将两个在研产品Pamiparib、Lifirafenib海外权益出售给德国默克,获得里程碑款6.65亿美元。2015年10月,公司从德国默克回购了Pamiparib海外权利。

目前Pamiparib多项临床试验正在开展当中,进入临床III期的有一线铂敏感胃癌和二线铂敏感复发性卵巢癌维持治疗。不过由于入组低于预期,百济已经把Pamiparib对一线铂敏感胃癌临床研究降为II期。

PARP指聚腺苷二磷酸核糖聚合酶对DNA损伤修复发挥作用,目前PARP最主要的治疗机制是BRCA1/2突变细胞的合成致死。合成致死是指DNA链受到损伤时,PARP-1和BRCA1/2蛋白会共同修复受损DNA链。BRAC突变主要生在在乳腺癌和卵巢癌患者,前列腺癌、胃癌等实体瘤也均有涉及。从患者群体来看,PARP抑制剂的应用前景十分广泛。且随着联用方案及适应症拓展,PARP抑制剂有望成为小分子广谱抗癌药,具备良好的市场前景。

目前全球有四款PARP抑制剂,主要用于治疗卵巢癌及乳腺癌。包括奥拉帕利、卢卡帕利、尼拉帕利和他拉唑帕利。全球首款PARP抑制剂――阿斯利康的奥拉帕利于2014年12月获FDA批准上市,于2018年8月获得NMPA批准进口上市。2018年奥拉帕利全球销售额为6.47亿美元,同比增长118%。

目前国内PARP抑制剂处于起步阶段,除阿斯利康PARP制剂奥拉帕利外,暂无国产产品上市。国产PARP抑制剂中,恒瑞医药的氟唑帕利已经申报NDA、百济神州BGB-290胶囊、再鼎医药Niraparib胶囊进入临床3期,其余均处于临床早期阶段。

有券商假设PARP抑制剂在卵巢癌、乳腺癌、前列腺癌、胰腺癌的渗透率达到50%,非小细胞肺癌、尿路上皮癌渗透率达到10%,Pamiparib市场份额在15%-20%之间,预计其销售峰值将达到34亿元。

2合作管线

百济神州除了自有管线外还存在大量合作管线,这些合作管线又分为两种模式:一是海外制药巨头企业的战略合作;二是通过BD团队对国外一些biotech公司的处于开发后期的前沿新药的国内权益进行投资。

2.1巨头战略合作

百济神州从创立之初就十分重视与国际医药巨头的合作。

2013年,百济神州将两个在研产品Pamiparib、Lifirafenib海外权益出售给德国默克,获得里程碑费用6.65亿美元,解决了公司发展初期资金问题。

2017年,百济神州完成与新基的交易,将其PD-1替雷利珠单抗的部分海外权益的出售给新基,获得了新基2.63亿美元的预付款、1.50亿美元的股权投资以及新基三个商业化产品在中国的权益及1种在研药物在中国区的授权许可,这笔交易在2019年因新基被百时美施贵宝收购而终止,但百济神州依然保留了三个商业化产品的中国运营权,且获得1.5亿美元的违约金。

2019年,百济神州与跨国制药公司安进进行战略合作,百济神州获得27亿美元股权融资、获得安进三个商业化产品地舒单抗、卡非佐米、倍林妥莫双抗在中国5-7年的部分商业化权益,在此期间,两家公司将平等分享利润和损失。同时获得在全球范围内与安进共同开发其肿瘤领域20个在研产品的权益。

未来,安进在研的20款抗肿瘤药物如果有任何一款在中国获批上市,百济神州将会在获得批准后长达7年的商业化权利,并可以永久保留总计至多6款药物的中国权益。双方于商业化期间平分利润和和亏损。商业化期满后,百济神州有权保留一种产品,并获得未保留产品额外5年的在中国的特许使用费。百济神州将与安进共同承担全球范围内的开发费用,合作期间贡献的开发服务和现金总价值至多为12.5亿美元。

目前地舒单抗已于中国获得批准,而卡非佐米和倍林妥莫双抗正处于后期临床开发阶段和NDA阶段。通过与安进的合作,百济神州在2020年预计将拥有8款商业化产品和30个以上的在研品种。

百济神州之前因为全球临床策略已经消耗了大量研发资金,而通过与安进的合作一方面获得了商业化所需的资金,一方面公司获得了安进的商业化和在研产品的权益,大大增强了公司的管线厚度,可谓是神来之笔。

具体到安进的三个商业化产品地舒单抗、卡非佐米、倍林妥莫双抗上。

地舒单抗海外适应症为多发性骨髓瘤及实体骨瘤转移、骨巨细胞瘤和高钙血症。同成分的另一商品名药品Prolia的适应症为:骨质疏松症等。有券商测算地舒单抗可能在中国实现约20亿元峰值销售。

卡非佐米是一种蛋白酶体抑制剂,海外适应症为复发或难治性多发性骨髓瘤。有券商测算卡非佐米有望实现接近10亿元峰值销售额。

倍林妥莫双抗是一种抗CD19x抗CD3双特异性抗体,用于微小残留病+前体B细胞急性淋巴细胞白血病和复发或难治性前体B细胞急性淋巴细胞白血病的治疗。其治疗领域较窄,有券商测算其峰值销售额约为2亿人民币。

总而言之,与国际制药巨头的战略合作贯穿百济发展始终,显著的带动了公司的发展和管线厚度,而且使公司在重磅产品未能商业化前期能够继续保持高额研发支出,降低了公司的风险。

2.2biotech产品合作

公司在与国际制药巨头的战略合作的同时,公司也很重视与biotech公司通过产品引进达成产品合作,布局潜力产品并增强与自有管线联用协同。

公司从Mirati引进Sitravatinib在亚洲、澳大利亚和新西兰地区开发、生产和商业化独家权益,Sitravatinib是一款在研VEGF抑制剂,与公司核心产品替雷利珠单抗联用有望在多个适应症解决PD-1不应答及PD-1耐药患者的需求。

百济还引进Zymeworks的ADC药物ZW25、ZW49,布局乳腺癌领域潜在Best-in-Class的HER2抗体类及HER2抗体-ADC类药物。公司还引进了BioAtlas的条件性激活CTLA-4单抗,解决PD-1与CTLA-4联用的性及耐受问题。

同时公司还会引进一些罕见病特效药的中国权益,司妥昔单抗和地努图希单抗。其中司妥昔单抗用于治疗多中心性巨大淋巴结增生症,地努图希单抗用于治疗儿童高风险神经母细胞瘤。百济还与Leap公司合作了DKN-01项目,DKN-01联合帕博利珠单抗主要二线治疗胃癌。

值得肯定的是,百济通过与biotech公司产品合作,一方面布局了ZW49等潜力产品,一方面从联用协同的角度完善了自有管线,优秀的BD能力值得肯定。

做空始末与战略问题

去年9月,做空机构JCapitalResearch发布对百济神州做空报告,称其虚增了60%的销售收入。JCapitalResearch对百济的核心指控认为其存在以广州百济神州为主体进行的返销行为。事后百济否认了相关指控,给出了广州公司的相关信息并且对2017年Q4销售数据进行了解释。

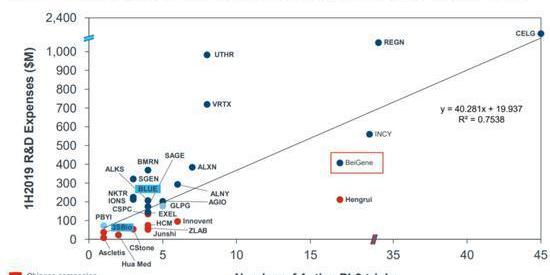

但是也有一些问题值得重视。公司庞大的研发支出转化效率问题可能是百济所有问题的核心。对于研发效率问题,百济用研发费用和三期临床数量的对比来说明公司的研发效率。

如上图所示:可以看出百济和恒瑞临床三期数量接近,但是百济研发费用接近恒瑞的二倍。而且与恒瑞相比,百济的一二期临床试验较少,也就是说考虑到一二期数量的话,百济的单位研发效率更低。考虑到公司BTK与PD-1均非FIC产品,百济在拓展适应症临床试验上砸下重金,未来投入产出比是否能够保证?而且与FIC伊布替尼在华氏巨球蛋白血症头对头试验的失败已经为公司未来商业化前景蒙上了些许阴影。那么回过头来看,百济当初高举高打,全球研发和临床的战略是否合理或仍需思考。

此外,由于国内医保谈判和采集的推进,百济目前从新基处获得的管线亦面临较大降价压力。其中百济神州首席财务官兼首席战略官梁恒在做空澄清电话会上表示,在新基的三个产品当中,来那度胺由于纳入国家医保,价格已经有较大幅度下降。

2020年1月,白蛋白紫杉醇在第二批国采谈判中价格也大幅下调。因此未来百济已有商业化管线可能面临一定压力,在商业化受影响背景下,公司在资本支出方面是否应该更加审慎呢?希望未来百济能给出更好的答卷。

不过,尽管公司巨亏,股东损失严重,但是百济管理层却已经开始套现。JCapitalResearch指出管理层似乎对百济神州的信心不足,因为自股票禁售期满以来,公司高管和董事共抛售了3.22亿美元的股票,仅CEO就卖出了1.885亿美元的股票。

对此项指控,百济神州首席财务官兼首席战略官梁恒则强调,管理层已出售的股票比做空报告所声称的要少一半。在这份报告中被列出的管理层和董事会成员,只出售了约为总持股的18%。CEO欧雷强仅卖出了总持股的16%。在售出之后,他仍然持有公司10%的股权。CEO和其他的管理层,都有很多并将持续持有公司的股权。管理层权益与投资人的权益都是一致的。

来源:新浪财经

杭州是副省级城市,经济强省省会,苏州是地级市。苏杭共享“上有天堂下有苏杭”的美誉,也都是位列全国前十的历史文化名城。杭州和苏州都兼具江南城市的婉约气质,其中苏州的吴文化更纯正,城市布局更典雅.

1900/1/1 0:00:00每年年初都是市机场上拼刺刀的时刻,骁龙865处理器更新后,各大厂商旗舰机均会抢着第一批发布。腾讯黑鲨游戏手机3是这批旗舰中第一款发布的游戏手机,和以往的黑鲨手机不同的是,这次3代名称里直接标注了.

1900/1/1 0:00:002020年,每一个中国人的春节都很“特别”,新冠肺炎疫情让很多人都感受到了前所未有的危机。不过,在中国人的辞典里,“危机”包含着“危”和“机”两个部分.

1900/1/1 0:00:002月25日,蔚来与合肥市政府正式签约合作,其中蔚来中国总部将落户合肥,启动蔚来EC6量产项目,新车继续由江淮代工。另外合肥市政府还表示本次合作计划融资超百亿元,此举或将舒缓蔚来的“钱紧”问题.

1900/1/1 0:00:00今天,比特币和加密货币市场出现了近三个月来的最大涨幅,而“山寨币”引领了这一势头。超过200亿美元的资金重新涌入加密货币市场,但是是什么导致了市场普涨呢?“山寨币季节”终于开始了吗? 自从11月.

1900/1/1 0:00:00美国联邦储备委员会(FederalReserve)主席杰罗姆·鲍威尔(JeromePowell)给金融隐私权倡导者的支持者们带来了一线希望.

1900/1/1 0:00:00