第二章外币业务会计

1.记账本位币的确定

2.外币交易中常用的汇率:市场汇率、现行汇率、历史汇率、买入汇率、卖出汇率、中间汇率、即期汇率、远期汇率

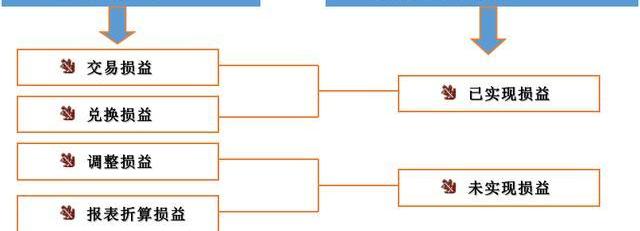

3.汇兑损益:

4.我国基本上采用两项交易观点的第一种方法,即将结算日前的汇兑损益作为已实现的损益,列入当期利润表。

5.统账制下外币交易的会计处理:

一、外币兑换业务:

企业卖出外币时:

借:银行存款——人民币

财务费用——汇兑损益

第166次以太坊核心开发者执行会议:下一次以太坊执行层升级为Prague:7月21日消息,以太坊核心开发者Tim Beiko表示,在第166次以太坊核心开发者执行会议上,开发者讨论了Dencun升级devnets的现状:devnet-7仍在运行,工具支持方面的工作也在进行中,尤其是拥有一个包含创世以来所有blob的blob浏览器。开发者讨论了以太坊下一次升级的命名问题,即EL将使用Prague(布拉格),CL将使用Electra。[2023/7/21 15:50:13]

贷:银行存款——××外币

企业买入外币时:

借:银行存款——××外币

财务费用——汇兑损益

贷:银行存款——人民币

二、外币结算的购销业务:

BTC持有者净头寸变化值达到1个月高点:金色财经报道,glassnode alerts数据显示,BTC持有者净头寸变化值刚刚达到1个月高点,数额为42,187.954。[2023/5/6 14:47:02]

按照当日的即期汇率将支付的外币或应支付的外币折算为人民币记账,以确定购入原材料等货物及债务的入账价值,同时按照外币的金额登记有关外币账户。

三、外币借款业务:

企业借入外币时,按照借入外币时的即期汇率折算为记账本位币入账,同时按照借入外币的金额登记相关的外币账户。

甲公司的记账本位币为人民币。2017年7月1日,甲公司从银行借入100000美元,年利率5%,期限为一年,借入的外币暂存银行。当日的即期汇率为1美元=6.90元;2017年12月31日的即期汇率为1美元=6.80元;2018年7月1日的即期汇率为1美元=6.50元。

数据:过去一周USDC流通量减少21亿美元:金色财经报道,据官方数据,3月17日至3月24日期间,Circle共发行5亿美元USDC,赎回26亿美元USDC,流通量减少约21亿美元。截至3月17日,USDC总流通量为346亿美元,储备量为346亿美元,其中现金56亿美元,短期美国国债290亿美元。[2023/3/26 13:27:08]

2017年7月1日借入时:

借:银行存款——美元690000

贷:短期借款——美元690000

还款时,按还款当日的即期汇率折算作相反分录。

2017年12月31日计提利息时:

应付利息=100000×5%×6÷12×6.80=17000

Babel Finance在自营交易中损失超过2.8亿美元:7月29日消息,据一份重组提案文件,加密货币贷方Babel Finance由于与客户资金进行自营交易而遭受重大损失,在6月份损失了8000枚BTC和5.6万枚ETH,价值超过2.8亿美元。由于这些巨额亏损,Babel的借贷和交易部门无法满足交易对手的追加保证金要求。据录音,稳定币发行人Tether已将Babel的追加保证金通知期限延长至一个月。

目前Babel Finance正寻求将数亿美元的债务转换为股权,并通过循环信贷融资筹集更多资金。首先,它寻求将1.5亿美元的最大债权人债务转换为可转换债券,此外,它希望通过可转换债券筹集2.5亿至3亿美元,然后从债权人那里获得2亿美元的循环信贷,以恢复业务。该计划如果成功,将把Babel最大的债权人变成股东。(The Block)[2022/7/29 2:46:12]

借:财务费用——利息支出17000

贷:应付利息——美元户17000

2017年12月31日,计汇兑损益时:

借:短期借款—美元户10000

贷:财务费用—汇兑损益10000

2018年7月1日,计算利息时:

借款利息总额=100000×5%×6.5=32500

2018年上半年应付利息=$100000×5%×6÷12×6.50=16250

2017年下半年应付利息中由于汇率变动形成汇兑损益(17000-16250=750)

借:应付利息—美元户17000

财务费用—利息支出16250

贷:财务费用—汇兑损益750

银行存款-美元户32500

2018年7月1日,归还借款时:

借:短期借款—美元户650000

贷:银行存款—美元户650000

以上“短期借款—美元户”账户的借贷方人民币差额在会计期末予以调整:

借:短期借款——美元户30000

贷:财务费用——汇兑损益30000

四、接受外币资本投资:

企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定汇率和即期汇率的近似汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。

6.资产负债表日及结算日外币项目的会计处理:

外币货币性项目的会计处理:

借:银行存款

应收账款

财务费用——汇兑损益

贷:应付账款

注:某外币账户的汇兑损益=期末外币余额×资产负债表日的即期汇率-

外币非货币性项目:

①对于以历史成本计量的外币非货币性项目

②对于以成本与可变现净值孰低计量的存货

③以公允价值计量的股票等外币非货币性项目

7.外币报表的四种折算方法:现行汇率法、流动性与非流动性项目法、货币性与非货币性项目法、时态法。

8.我国外币报表的折算:

资产负债表项目的折算

资产、负债项目,采用资产负债日的即期汇率折算;股本、资本公积、盈余公积项目,采用发生时的即期汇率折算;未分配利润项目,取自折算后的所有者权益变动表。

利润及利润分配项目的折算。

收入、费用及利润分配项目,采用交易发生日的即期汇率折算;或按照系统合理的方法确定的与交易日即期汇率近似的汇率折算。

外币财务报表折算差额在合并资产负债表中列入所有者权益部分的“其他综合收益”项目;其中属于少数股东权益的部分,应列入少数股东权益项目。

《高级财务会计章节:股份支付会计》期末学习整理笔记

大学生实习周记

大学生《会计学基础》课程期末复习卷二及答案

章永乐|北京大学法学院 2020年末有两个重大事件,或许将改变世界格局与中国未来:一是已经签署的全球最大贸易协议RCEP,另一个便是正被美国阻止,但却即将达成的《中欧投资协定》.

1900/1/1 0:00:00作者:财主家的余粮 如果要找出2021年元旦前后的明星资产,毫无疑问是比特币。 在2020年3月份疫情引发的全球资产普跌中,比特币一度跌至4000美元附近,但是,从2020年10月份开始,比特币.

1900/1/1 0:00:00铜元美学基础与审美价值初探马兰币是近现代中国铸币的一朵奇葩!具有极高的艺术审美价值。铸造于1917-1927年之间、一面为马图,一面为兰花的圆形铜币,通称马兰币.

1900/1/1 0:00:00随着不少地方小学、初中批次放假,一个学期即将画上句号。期末考试结束,很多班级会选择在这个时候开家长会,与家长一起总结学生的在校表现,作好假期衔接工作.

1900/1/1 0:00:00本文转自; 历经数年的研究与设计,数字人民币在2020年正式从概念迈向试点。从深圳、苏州、雄安新区、成都四地率先内部封闭测试,到深圳、苏州、北京试点数字人民币红包,数字人民币试点从封闭式内测走向.

1900/1/1 0:00:00词根col(1)来源于拉丁动词colere"totill耕种",常见的变体形式cult(colere的过去分词形式cultus),fromPIEroot*kwel-(1)"revolve.

1900/1/1 0:00:00