1.汽车新三化加速演绎下,覆铜板与PCB需求释放

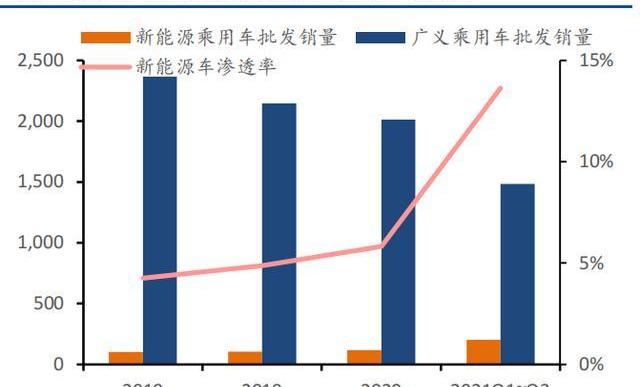

芯片短缺缓解下整车行业有望重回景气上行通道。2021年来中国车市虽受到短期汽车芯片短缺扰动但整体向好,2021年前三季度广义乘用车批发销量达1484.8万辆,同比+11.1%,未来伴随主要芯片厂商扩产及产能规划调整,缺芯对汽车行业影响有望减缓,整车产批零有望回升。

电动化层面:1、新能源乘用车加速渗透,发展迅猛。新能源车渗透率持续高增,2021年前三季度新能源车批发销量实现202.3万辆,同比+218.9%,较乘用车整体的11.1%增速提升明显,渗透率已达13.6%,远高于2020年同期4.7%的渗透率。2、纯电动乘用车占比持续提升。2021年前三季度纯电动车产量达168.1万辆,占比达83.3%,较2019、2020年78.4%、80.3%仍有所提升。

智能网联层面:政策已给出明确指引,《智能网联汽车技术路线图2.0》明确将在2025年L2级和L3级新车要达到50%,到2030年要超过70%;同时,2025年,C-V2X终端的新车装配率将达到50%,2030年基本普及。2020年L2级自动驾驶渗透率约为15%,政策保障下有望充分打开汽车电子成长空间。

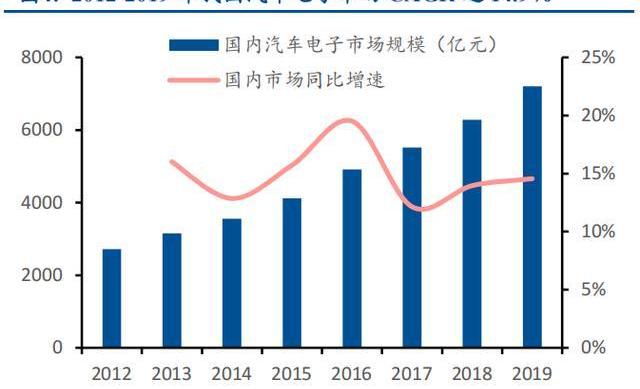

汽车行业新三化驱动下,我国汽车电子行业高速增长。我国汽车电子市场规模从2012年的2716亿元增长至2019年的7200亿元,CAGR达14.9%,增长迅猛。行业高速增长主要系下游汽车行业新三化带来的拉动所致:1)新能源车三电系统代替了传统燃油车的发动机及相关机械控制系统,为汽车电子的应用提供了更好的平台;2)智能网联汽车是人工智能、5G、车联网、新型感知等多种技术的结合,技术变革下推动整车电子成本占比提升;3)电动车的汽车电子成本占比显著高于燃油车。同时2014-2020年我国新能源车产量CAGR达39.84%,远高于汽车行业整体增速,也为汽车电子的发展提供了稳健下游支撑。

汽车新三化的发展也逐步对上游原材料PCB及覆铜板性能带来更高需求。汽车新三化的发展促使车用PCB由简单的双面板、4-6层板、多层板向集成化程度更高、面积更小的HDI过渡,也对覆铜板的耐热性、耐耗程度以及寿命都提出了更高的要求。传统的双面板和多层板受制于传统机械钻孔的技术局限性以及环保性差等问题正在逐渐被淘汰。2018~2020年,车用4-8层板占比显著下降至45%,与汽车智能网联化关联程度更高的HDI板、射频板以及柔性板,占比分别达到11.5%、7.0%和15.0%。

其中HDIPCB通常用于汽车信息系统、GPS系统、车载通信系统等,从而负责汽车的信号传输和大量控制功能;射频板主要用于ADAS的毫米波雷达传感器,辅助汽车的行驶安全并减少碰撞损害;柔性板由于具备轻、薄、可弯曲的巨大优势,可于车体仪表盘、ABS压力感测、油压传感器、温度传感器等近30处部件中应用。我们认为后续随着汽车智能网联渗透率的进一步提升,未来HDI、射频板、柔性板将逐步放量。

核心假设:

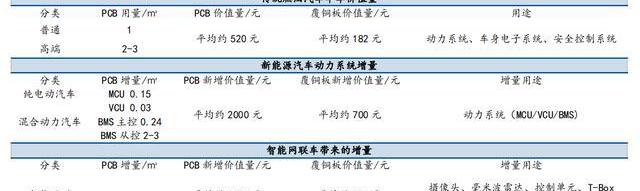

1、传统汽车单车PCB价值量约为520元:2019年全球PCB产值为613.4亿美元,车用PCB产值占约整体PCB产值的11.2%,约68.7亿美元,折合人民币约473.8亿元。2019年全球整车产量约9180万辆。以此测算,传统汽车单车PCB价值量约520元。

美国SEC以3-2的投票通过网络攻击报告规则:7月26日消息,美国证交会(SEC)以3-2的投票通过网络攻击报告规则,新规要求在确定网络入侵对投资者具有重大影响后必须在四天内披露。[2023/7/26 16:00:32]

2、仅考虑电动化带来的PCB单车价值增量约为2000元:整车控制器VCU、电机控制器MCU、电池管理系统BMS是新能源汽车动力控制系统的三大核心模块,在传统燃油汽车中并不含有。VCU和MCU使用的PCB价值量在150元左右,BMS对PCB的用量大,而且工艺要求较高,单车价值量一般在1500元以上,三大模块将带来单车PCB价值量提升幅度在2000元左右。

3、仅考虑智能网联带来的PCB单车价值增量约为1000元:智能网联车型所配套摄像头数目、毫米波雷达、超声波雷达、激光雷达等传感器数目各不相同且存在较大区别,据博敏电子董事长估算新增价值量将超过1000元,我们按照1000元进行估算。

4、覆铜板价值量约占车载PCB的35%:据电子发烧友数据,覆铜板是下游PCB的核心材料,占PCB原材料成本最高,约为35%。

5、假设2021~2025年汽车产量增速分别为6%/5%/5%/4%/3%:2020年受疫情影响基数较低,2021年整车行业在新能源车拉动下有望重回景气上行通道,未来有望保持增长趋势。

6、2025年新能源车渗透率有望达20%,智能网联渗透率有望达50%:电动化层面政策指引下2025年新能源车渗透率达20%;智能网联层面2025年L2级和L3级新车要达到50%,C-V2X终端的新车装配率将达到50%。

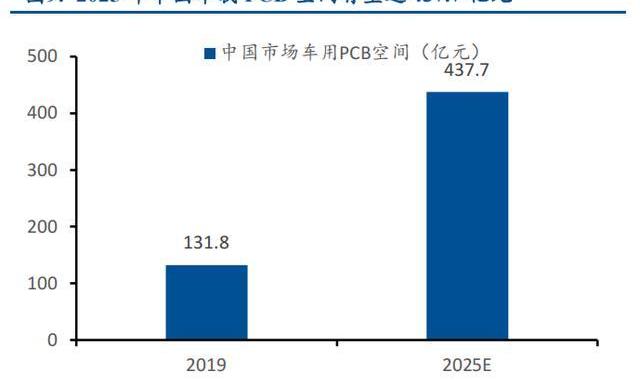

基于以上数据及假设,我们测算2025年中国市场汽车电子PCB需求空间有望达437.7亿元,2025年中国市场汽车电子所需覆铜板需求空间有望达153.2亿元,较2019年车载PCB、车载覆铜板131.78亿元、46.1亿元提升明显,2019~2025年CAGR均有望达22.2%,空间广阔,增长迅速。

2.生益科技:覆铜板领军企业,PCB贡献核心增量

2.1公司为老牌覆铜板龙头,收购生益电子开启PCB第二主业

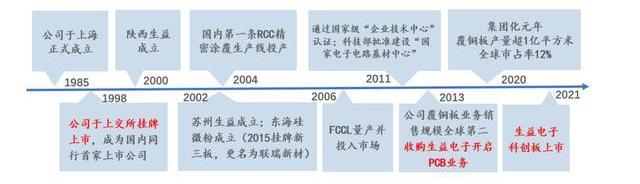

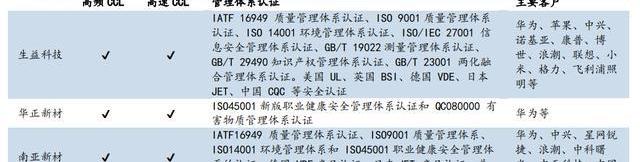

公司为老牌覆铜板龙头,收购生益电子开启PCB第二主业。生益科技于1985年正式成立,1998年于上交所挂牌上市。公司深耕覆铜板业务,拥有国家认定企业技术中心、国家电子电路基材中心。2014年至今,公司覆铜板业务销售规模持续位居全球第二。经过30余年的发展,公司已通过多项ISO管理体系认证,并获得美英德日中等多国安全认证,并在高速高频基材、MiniLED等领域持续发力,积极响应下游PCB需求,驱动内部创新和优化。2013年公司收购生益电子,开启PCB第二主业,并于2021年2月分拆至科创板上市。

公司股权结构较为集中,广东广新控股为公司第一大股东。广东省广新控股集团有限公司持有22.79%的股份,东莞市国弘投资有限公司、伟华电子有限公司以及香港中央结算有限公司作为公司的第二、三、四大股东分别持有14.94%、14.17%和6.01%的股份,前四大股东合计持股57.91%,其他股东持股均未超过1%,股权比例较为集中。

2.2公司整体位于产业链中游,产品下游应用领域广阔

OlympusDAO社区投票赞成将7700万枚DAI部署至DAI储蓄利率赚取策略DSR:1月23日消息,OlympusDAO社区已通过治理投票赞成将7700万枚DAI部署至DAI储蓄利率赚取策略(DSR)。OlympusDAO表示,MakerDAO最近将DAI储蓄率(DSR)提高到1%,Olympus金库作为最大的DAI持有者之一,应该利用新的储蓄率来增加收入。OlympusDAO建议先将100万枚DAI从储备金存入DAI储蓄率模块,2周后再跟进存入7600万DAI存款。[2023/1/23 11:26:57]

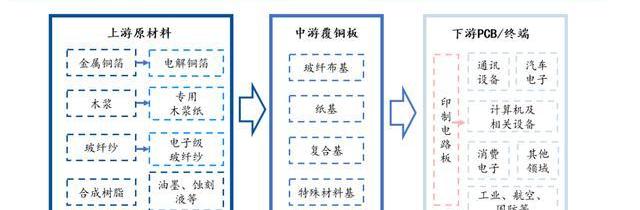

公司定位为中高端覆铜板及PCB供应商,整体位于产业链中游。公司以客户需求为驱动进行产品研发,向上游供应商购买木浆、玻纤纱等原材料并生产后提供给下游PCB厂商或自主生产部分PCB产品,继而进一步销售给下游的通信设备、汽车电子、消费电子等领域厂商。

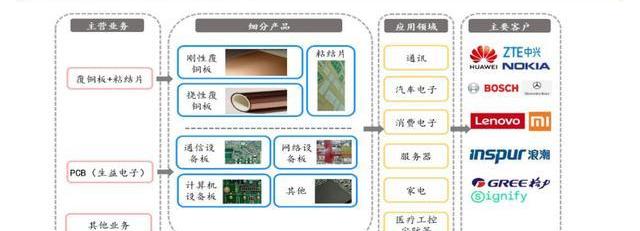

公司覆铜板产品种类丰富,应用广泛。常规刚性产品涵盖了FR-4、CEM-3等不同板料和规格的板材,可用于通讯设备、电子产品、家用电器等领域;汽车产品满足了汽车电子的高可靠性要求;射频与微波材料系列为高频覆铜板,在通信领域应用广泛;金属基板与高导热系列为无卤且高CTI产品,以铝基板为主,多用于对传热与散热性能要求较高的场合,如工业电子、汽车电子、LED照明等;IC封装产品主要用于安装、固定、密封、保护芯片等;软性材料产品以挠性覆铜板和覆盖膜为主,广泛应用于5G、车载模组等领域;高速产品多用于服务器;特种产品则可应用于大功率集成电路和电器设备方面。

公司PCB产品得益于生益电子在中高端PCB市场的业务积累以及收购后的协同效应与产能释放,在通信设备板、网络设备板、计算机设备板、消费电子板、工控医疗板等方面进行全覆盖,在通讯、汽车电子、消费电子、服务器等方面都与国内外头部企业达成合作,业内认可度较高。

2.3业务结构不断优化,盈利能力成长显著

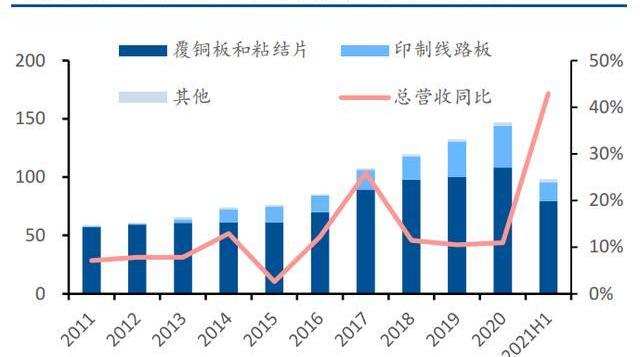

公司整体营收呈上升趋势,覆铜板及PCB业务拉动增长。2011年以来公司营收整体稳步增长,由2011年的58.8亿元增长至2020年的146.9亿元,CAGR达9.59%。在诸如2015年整体经济形式及工业电子态势均不理想、2018~2019年PCB市场需求整体走弱的情况下,公司通过严控成本、整合资源、调整市场策略等方式不断加强内部竞争力,保持稳定增长。2013年公司收购生益电子,PCB业务营收及其占比逐步提升,为公司带来全新业绩增量,整体业务结构进一步优化。

覆铜板和粘结片为公司主要营收来源,增长逻辑逐步向PCB延伸。2021H1覆铜板毛利率达到29.3%,公司整体毛利率达到27.51%。此外,公司PCB业务占比显著提升,增长逻辑向下游PCB领域拓展。收入端看,公司深耕国内市场,依托于国内5G及其带来的万物互联与AI产品应用的全面爆发,销量及价格提升共促收入增长。成本端看,公司深入推进精细化管理,加之集团化发挥的协同效应,降本增效成果显著。

公司三费维持在合理区间,归母净利润持续攀升。2011年以来,公司销售费用率维持在2%以下,财务费用率维持2.5%以下,资金周转速度较快,现金流状况良好;管理费用维持在10%以下,在2018年较快增长,主要系公司建立了全新的设备信息管理系统并重建SRM系统,此举或通过信息化手段推进业务过程和成效提升。公司归母净利润逐年攀升,由2011年的4.5亿元增长至2020年的16.81亿元,CAGR达15.8%;下游需求回暖下2021H1已达14.15亿元,同比+71.31%,增长迅猛。

印度Web3应用程序商店Dapps完成pre-seed轮融资:12月26日消息,印度首个 Web3 应用程序商店 Dapps 宣布完成 pre-seed 轮融资,本轮融资由 Shardeum 创始人 Nischal Shetty、EasyFi 创始人 Anshul Dhir、Marquee 天使投资人 Ajeet Khurana、Polygon 前首席财务官 Keyur Shah 等参投,具体融资金额暂未披露。

Dapps 是一个开源应用程序商店,为开发人员提供工具,帮助他们扩展和商业化其应用程序。Dapps 专为无缝采用而设计,可方便用户在 Dapps 上使用任何 Web3 应用程序。[2022/12/27 22:09:30]

3.公司经营稳中有进,依托产品品质巩固领军地位

3.1公司经营稳中有进,紧跟下游需求合理调整布局

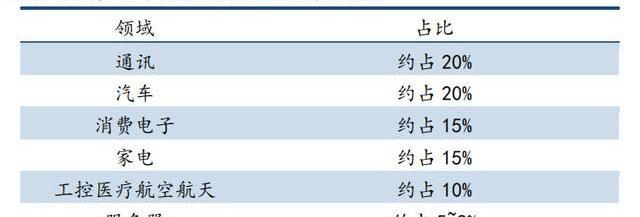

公司产品按照下游应用领域划分以通信、汽车电子、服务器、消费电子四大领域为主。据公司官方表示,目前下游通信领域占比约20%,汽车类约占20%,服务器约占5-8%,消费和家电各占15%,工控医疗航空航天等约10%。在以FR4为基础的产品布局之上,凭借深耕行业近40年的经验优势准确把握下游市场需求灵活调整产品结构,但不盲目追求某一领域市场热度,多元化的下游布局可为公司提供良好的预判能力与抗周期抗风险能力。

纵观公司发展历程,于复杂行情中稳步前进。我们拉取了公司2003年至今的单季度营收及同比情况,除正常小幅波动外,仅在2008Q4~2009Q3有一次较大下滑,主要系2008年外部金融环境因素带来的订单下滑及政策影响,虽2009年有些许延续但公司积极调整下游布局方向,于通信、消费电子、家电等领域发力应对变革,成效显著。此后公司营收整体维持明显上升趋势,2017~2018年汽车电子行业与服务器行业跌宕起伏的背景下,公司高频材料基于过去多年的积累以及5G的发展抓住机遇实现了认证和销量的重大突破,熨平行业整体带来的波动。2020年疫情及中美贸易争端对电子行业产负面影响,公司凭借多年经验加大力度进行新产品认证和推广工作,潜心研究并突破汽车毫米波77GHz雷达相关技术,扩大未来的市场储备空间。这一举措帮助公司把握2021H1需求爆发、整体高增长的趋势,实现营收同比+42.93%。

相较于同行,公司整体风格稳中有升。以2019~2020年为例,贸易环境波动及经济增速放缓导致汽车电子行业的景气程度下行,导致覆铜板行业整体市场需求下滑。受产品单价下跌影响,国内龙头建滔营收有所下滑,公司以研发创新带动有序扩张,在维稳产品结构的基础上抓住5G发展机遇,在高频高速及服务器领域进行了深度推广,成功错开行业下行周期,实现营收稳步增长。

3.2高频高速CCL国产替代空间较大,公司产品获下游高度认可

3.2.1.覆铜板生产逐步向大陆迁移,高频高速国产替代空间较大

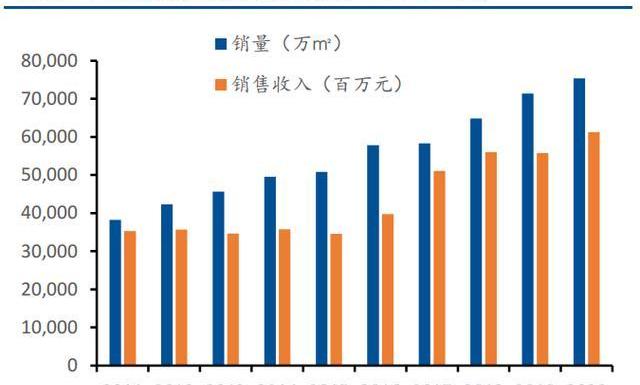

中国覆铜板销量及收入整体攀升,生产逐步向迁移。2011年以来中国覆铜板销量整体呈现逐年攀升趋势,2020年已达7.5亿平方米,2011~2020年CAGR达7.8%;销售收入2011年至2015年处于上下波动态势,2015年后销售收入逐年攀升,2020年已达612.4亿元,同比+9.9%,2021~2020年CAGR达6.3%。地区覆铜板产量占全球覆铜板产量的比例持续提升,已由2005年的47.7%增长至2020年的76.9%,产地逐步向迁移。

数据:三箭资本从币安转出2000枚ETH,该地址目前持有6595枚ETH:金色财经报道,Lookonchain监测数据显示,被标记为三箭资本(Three Arrows Capital)的地址从币安转出2,000枚ETH,该地址目前持有6,595枚ETH,约785万美元。[2022/12/19 21:53:03]

高频高速产品国产替代空间较大,公司目前于大陆厂商中居于领先位置。地区覆铜板全球产量占比虽较高,但2018年内资厂商合计市场占有率仅约20%。作为电子行业必备的元器件,我国覆铜板在较大程度上仍较为依赖外资或外资在我国境内开设的工厂。其中高频高速领域仍主要被美国、日本、中国等厂商占据,据Prismark数据显示2020年中国内资高频高速覆铜板全球市场占比仅为7.3%。高速领域公司位居厂商市占率第一,高频领域厂商中公司市占率仅次于中英科技。我们认为本土覆铜板企业仍存在广阔的国产替代空间,尤其高频高速领域发展潜力巨大,看好份额领先公司率先打开局面。

3.2.2.公司研发投入市场领先,优质产品带来定价空间

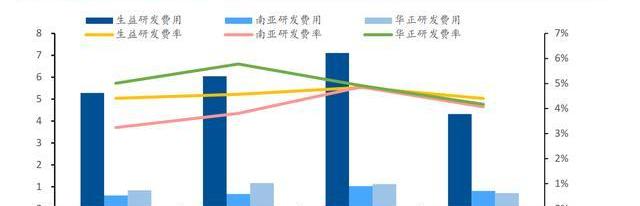

公司研发投入数倍于同行,研发费用率领先大陆厂商。绝对值方面,由于大陆主要覆铜板厂商存在规模差异,生益科技整体研发费用6倍于南亚新材、华正新材,2021H1研发费用达到4.32亿元,展现出公司在研发方面的巨大投入和战略决心。公司研发费用率始终保持在4%以上,2020H1研发费用率为4.40%,位居第一。

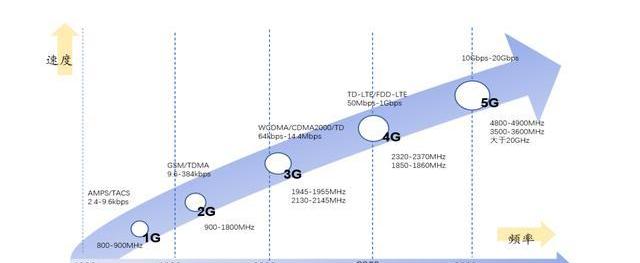

公司深耕高频高速领域15年,已实现多系列布局。高频覆铜板主要应用于基站、卫星通讯的天线射频部分,以及汽车辅助驾驶的毫米波雷达;高速覆铜板则主要应用于服务器、交换机和路由器等设备的电路中。公司于2007年着手攻关高频高速基材技术难题,目前已实现多品种批量应用。

在高频覆铜板领域,典型应用场景为基站及卫星天线,主要由美、日头部企业占据,全球PTFECCL前五大厂商占比高达90%。对标全球PTFE市占率约60~65%的龙头罗杰斯,公司SCGA系列高频产品主攻天线射频电路用玻璃布增强PTFE覆铜板,产品DF值已低于罗杰斯同系列水平,实现更低的传输损耗;DK值虽仍不及罗杰斯产品上限,但相对大陆厂商仍具优势。

高速覆铜板主要应用在服务器领域,公司高速系列产品热分解温度显著高于其他内资企业,产出PCB可靠性更高。在Df值与Dk值等硬性指标方面均基本达到罗杰斯同类产品水平。生益科技高速材料布局全面,包括mid-loss、ultra-lowloss以及最新的extremelowloss材料,优质产品的全面布局极大提升了公司在国内市场的议价能力。

公司获得下游客户高度认可,产品实力雄厚提升公司议价能力。公司产能扩充伴随着技术提升,针对性布局设计工厂,有利于产品结构优化与质量提升。此外,公司经过20余年的“精益管理”建立完善了品控机制,覆铜板良品率可达99%,形成品牌优势。目前已通过了多项管理体系认证和安全认证,多年来与先进终端客户进行技术合作,包括华为、中兴、苹果、诺基亚等不同类型客户,市场认可度远超同行,过硬的产品品质也为公司打开面向下游的定价空间。

XEN Crypto创始人在OpenSea Goerli测试网发布XENFT:11月2日消息,XEN Crypto创始人JackLevin在OpenSea Goerli测试网发布XENFT-8pa4UtcksM,目前交易量达92ETH。或受此影响,XEN24小时涨幅达124.5%,现报价0.00002277美元。[2022/11/2 12:09:03]

消费电子领域公司产品已通过苹果认证,公司MiniLED覆铜板技术储备较为领先。苹果2019年发布6K显示器ProDisplayXDR,主要便采用MiniLED式背光架构;2021年开始在iPadPro和MacBook采用MiniLED;2021Q3新款MacbookPro正式发布,成为MiniLED显示面板出货量增长的重要推手。公司针对核心客户苹果独家开发了耐黄变和耐老化性能优异的背光板,是目前MiniLED背光板白色基材的最高水平材料,已大批量生产。MiniLED覆铜板的工艺难度在于高反射率及耐高热辐射,要求Tg值达到180℃以上,公司的WLM1号覆铜板能够满足该严苛要求,可基本对标日本该领域龙头三菱瓦斯。苹果对材料洁净度与杂质的要求极高,几近于封装工艺,公司作为苹果MiniLED的两大供应商之一,该产线上材料受到苹果直接认证。

3.3PCB下游应用覆盖全面,成为公司成长第二驱动力

生益电子于通信领域深耕三十余年,产品涵盖接入网、承载网及核心网等。通信设备板对印制电路板的可靠性、电性能、热性能和产品品质要求严格,且要求产品使用寿命达到十年以上,对印制电路板供应商认证严苛,进入门槛高。无线接入网层面公司产品矩阵涵盖3G金属基产品、4G埋铜块产品、5G多通道高频高速散热产品等,且公司基于高频、高速材料生产的64通道AAU产品是5G无线基站核心产品。承载网层面5G产品对数据信号传输速率从25Gbps提升至56Gbps,对产品的阻抗、损耗等提出了更严格要求。

核心网层面公司重点针对产品的高速及高密度需求,将深微盲孔技术运用在高速板材上,集高密和高速于一体,实现了终端用户对该类产品的加工要求。目前公司产品已可满足不同客户、不同产品的各种需求,整体产品结构较为成熟。目前公司通信设备板客户包括华为、中兴康讯、诺基亚、三星和烽火通信等国内外知名公司,已成为上述客户的主要供应商之一。高端板中,以华为为例,目前已通过认证的厂商仅沪电股份、深南电路、珠海方正和生益电子4家,充分体现公司过硬技术实力。

车载电子产品技术门槛高、验证周期长,对上游原材料也提出了较高的要求。1、可靠性要求较高:对比消费电子千分之三的故障率,汽车电子的故障率为百万分之一至十亿分之一;2、工作环境要求更严苛:汽车电子要求在恶劣环境条件下依然能保持高精度和准度;3、认证时间周期较长:汽车电子需要通过一系列严格的认证,包括AEC-Q100/101/200、ISO/TS16949、ISO26262等,获得行业认证的时间一般在2-3年,此外还需满足客户的特殊认证要求,一旦进入整车厂供应链体系,则能够形成相对稳定和持续的合作关系。因而我们认为,基于下游汽车零部件厂商对自身生产经营稳定性的考虑,上游原材料厂商一旦进入汽车电子知名企业的供应链,则较难被轻易更换。

公司产品于汽车电子领域应用广泛,已切入多个核心Tier1供应商。目前公司PCB产品已切入汽车安全、中控及高端娱乐系统、电动能源管理系统、自动驾驶传感器等领域,与DrxlmaierGroup、Stoneridge,Inc.(石通瑞吉)、ZollnerGroup、HarmanInternationalIndustries、浙江三花智能控制股份有限公司等全球汽车电子产品供应商,最终用在特斯拉、保时捷、宝马等著名品牌的新产品上。

服务器与消费电子板均有所布局,已切入各领域内核心客户群体。网络通讯和数据传输不断向高速大容量传输方向发展对PCB提出更高要求,目前公司已批量生产单通道传输速率达到56Gbps的印制电路板,可满足客户整机传输速率400Gbps的要求;同时公司正在研发单通道传输速率达112Gbps的电路板,以满足客户整机传输速率1Tbps的要求。公司网络设备板主要应用于骨干网传输、路由器、高端交换机、以太网交换机和接入网等网络传输产品,客户包括华为、中兴康讯、新华三、福建星网锐捷等知名网络设备客户,应用终端包括阿里、腾讯等行业知名客户。消费电子板主要应用于智能手机及其配套设备等电子产品。除高阶HDI产品外,公司正大力开发软板及软硬结合板技术,以满足消费类客户的设计需求,终端客户包括VIVO、OPPO、基讯科技等国内知名品牌客户。

3.4ROE保持稳健增长,高经营效率持续回馈股东

ROE保持稳健增长,新品驱动盈利能力提升。综合来看,我们认为公司有两大核心优势:一方面,公司保持稳定的业务结构,不盲目追逐行业热点,在下游各领域之间多元化布局,在把握短期增长机会的同时抵御外部风险。另一方面,公司始终坚持自主研发,不断积累和沉淀研发平台,在技术、品牌、规模上都形成竞争优势。得益于此,相较同行的大幅波动,公司近10年来ROE保持稳健增长,盈利能力处于领先地位。2020H1由于原材料成本攀升叠加下游PCB旺盛需求出现供应紧张局面导致ROE小幅下滑至13.20%,但同期净利润率增长至14.88%,仅次于行业市占率第一建滔积层板,创历史新高,主要得益于公司对产品结构的及时调整及良好的成本管控能力。

公司整体经营效率高,分红率达50.95%。历年来公司存货、应收账款、应付账款得到有效控制,各项指标多年来看整体较优于同行。公司1998年来累计实现净利润136.89亿元,累计现金分红达69.75亿元,分红率达50.95%。

4.布局车载把握时代机遇,合作华为带来全新看点

4.1汽车电子风口已至,公司布局充分有望率先受益

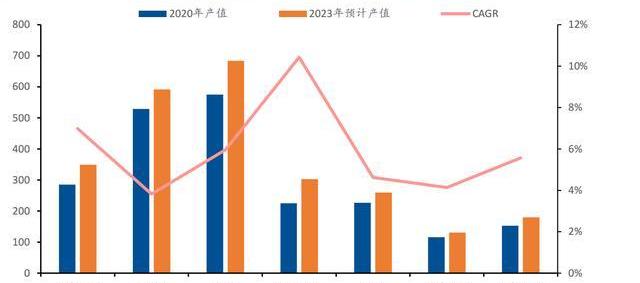

全球电子系统市场稳步增长,汽车电子领域将成为未来三年主要增长点。据Prismark的统计,全球电子系统市场的总产值已超2万亿美元且仍在持续增长,由于覆铜板的终端应用领域几乎涉及所有电子产品,因而广阔的电子信息产业终端需求给覆铜板行业提供了稳健的下游市场,且伴随终端市场技术和应用的持续升级,覆铜板的应用也将进一步深化和延伸。据《新冠肺炎的爆发对电子信息产业的影响》报告预计,2023年全球电子市场达2.5万亿美元,2020~2023年CAGR达5.8%,其中汽车电子领域增长最快,将由2020年的2250亿美元增长至2023年的3030亿美元,CAGR约10.4%,较其他领域增速领先明显。

汽车领域具备先发优势,实现全系列、全方位覆盖。公司在汽车电子领域积累深厚,目前已认证进入全球多个核心Tier1供应商。此外,公司在包括智能网联、智能驾驶、智能座舱、智能电动、车灯照明等五类零部件方面均有新品布局,毫米波信号传输产品目前mmWave77产品已具备量产能力,目前已进入整车测试及认证工作阶段。我们认为公司相较于同行,较早进入汽车电子领域,具备先发优势,同时丰厚的技术储备与优质产品矩阵帮助公司积极响应下游智能汽车日益增长的市场需求。

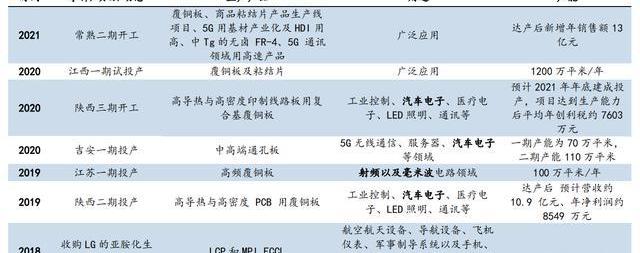

公司产品已实现汽车领域多点覆盖,同时积极调整布局应对汽车行业带来的历史性机遇。2018年以来,整车领域产销量虽然整体有所下滑,但公司依托多年经验积极布局汽车领域,陕西二期、江苏一期、吉安一期、江西一期陆续投产,同时陕西三期、常熟二期接连开工,为汽车电子产品的供给提供稳健支撑。我们认为公司于汽车电子产品配套领域布局充分,有望充分把握下游汽车行业新三化带来的历史性机遇,同时作为主要供应商已切入多核心Tier1供应商体系,后续有望带来业绩增量。

4.2公司持续深化与华为合作,通信及汽车电子领域未来值得关注

公司持续深化与华为合作,覆铜板有望加速替代,PCB放量可期。覆铜板产品层面公司为华为一级供应商,是其供应链上游的重要一环,主要为华为做其国产材料替代。据亿欧数据显示,2020年华为产业链的高频高速覆铜板国产率仅为20%左右,约50%的供应仍来自美国罗杰斯,高端产品国产替代空间仍然较大,公司未来或与其进一步深度合作。子公司生益电子自1993年便与华为展开合作,2020H1生益电子对华为实现销售收入9.25亿元,占到了主营业务收入的49.3%,整体呈上升趋势,主要为华为供应高端通信设备板、网络设备板、计算机/服务器板等。预计未来生益与华为的合作将主要围绕通信和汽车电子领域持续延伸。

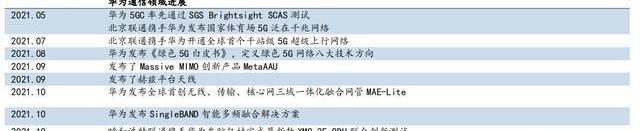

4.2.1通信领域近30年深度合作,持续跟进华为5G布局

通信领域自1993年以来华为与公司便保持合作关系:

公司与华为于通信领域合作紧密,公司大尺寸印制电路制造技术应用于其5G通信基站AAU、BBU中;立体结构PCB制造技术应用于其3G/4G/5G通信基站功放射频单元和室内基带处理单元中;散热技术应用于其5G室内基带处理单元中;微通孔制造技术应用于其5G通信基站;混压技术应用于其3G/4G/5G通信基站的功放射频单元和户外处理单元以及天线等领域;微通孔局部绝缘技术应用于其城市网高端核心路由器及高速网络服务器等通信核心组件中。

预计通信领域的建设高峰期在2023年左右,华为在5G方面布局充分,陆续发布了5G多模终端芯片Balong5000、全球首个千站级5G超级上行网络等,公司将继续维持与华为在通信领域合作。随着华为在5G方面的布局,我们预计公司高频覆铜板相关订单数量也将迎来大幅增长,整体毛利率有望进一步提升。

4.2.2华为汽车领域定位增量部件供应商,公司有望推进汽车领域深度合作

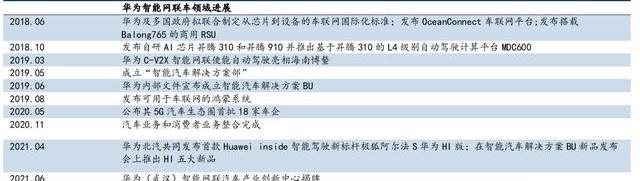

华为近年来于汽车电子领域不断布局,公司有望凭借深度合作关系受益。华为作为全球领先的ICT基础设施和智能终端提供商,早在2013年便宣布推出车载模块ME909T,并成立“车联网业务部”,对标博世,定位为智能汽车Tier1供应商。2021年华为发布了HI五大新品,包括鸿蒙OS智能座舱、智能驾驶计算平台MDC810、4D成像雷达、“华为八爪鱼”自动驾驶开放平台以及智能热管理系统。公司与华为合作紧密,覆铜板及PCB产品在数字底座、车路协同、智能座舱、4D成像雷达及智能驾驶计算平台均可应用,未来有望凭借与华为多年来合作带来的依赖关系和质量认可度,有望进一步承接华为在汽车领域的拓展需求,带来全新发展机会。

5.盈利分析

1、CCL+PP业务:我们认为2021年由于上游原材料涨价,公司提价传导成本导致单价上升,未来2年将会有所回落,同时下游需求向好有望带来需求回升,预计2021~2023年营收将分别实现165.1亿元、180.9亿元和203.7亿元。同时由于产品结构性变化叠加上游原材料价格回落,预计毛利率将有所提升,2021~2023年分别有望达30%、32%、33%。

2、PCB业务:我们认为电子相关产品价格将随时间推移有所下滑,但下游通信、汽车电子等领域加速发展将显著拉升PCB需求。预计2021~2023年营收将分别实现37.8亿元、46.9亿元和66.9亿元。同时我们认为车载产品占比有望提升,带来整体PCB毛利率将有所提升,随后或将因市场因素带来毛利率小幅回落后稳定,预计2021~2023年分别有望达29%、28%、28%。

3、其他业务:我们预计其他业务毛利率水平将维持在88%左右,营收将稳步增长,2021~2023年将有望分别实现3.4亿元、4.1亿元和5.1亿元。

精选报告来源:。

随着更多自主车企的向上发展,让如今的现代品牌在华表现明显不及当年那么辉煌,但在北美市场并非如此,始终保留一定的产品竞争力.

1900/1/1 0:00:00来源:市场资讯 划重点: 1、EDG和合创汽车的老板,其实都是同一个人。但相比他带领EDG的成功,合创汽车的品牌认知度明显弱了很多.

1900/1/1 0:00:00来源:央视网 以热播网剧《鱿鱼游戏》命名的加密货币“鱿鱼币”日前出现崩盘,价格从10月26日发行时的1美分一路飙升,疯涨几十万倍在日前达到2861.8美元的顶点.

1900/1/1 0:00:00汇头条获悉币圈儿刚刚上演了一场精彩绝伦的现实版的鱿鱼游戏。 自从奈飞的网剧鱿鱼游戏爆火之后,鱿鱼币在一项热衷蹭热度的币圈横空出世.

1900/1/1 0:00:00大家小时候应该都看过漫画书吧,像什么《老夫子》、《七龙珠》、《圣斗士星矢》之类的,小编小时候都看过,不过,你能想到,漫画书居然也能卖出天价吗?在中国,能卖到的高价的通常是一些旧版的连环画.

1900/1/1 0:00:00来源:智通财经 美联储11月利率决议公布后,全球第二大加密货币以太坊扩大了涨幅,突破了前一天达到的4600美元历史高点。以太坊本周已上涨逾10%.

1900/1/1 0:00:00