来源:意见领袖

意见领袖丨王剑

核心观点

■次贷危机以来欧美央行资产规模大幅扩张

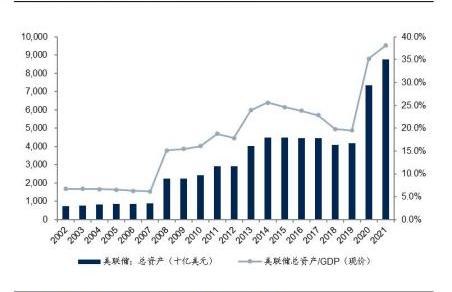

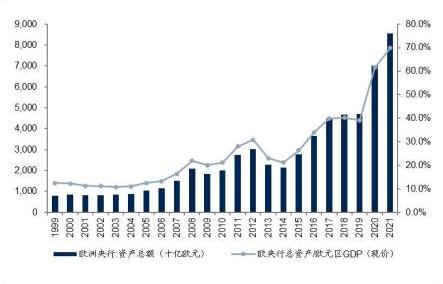

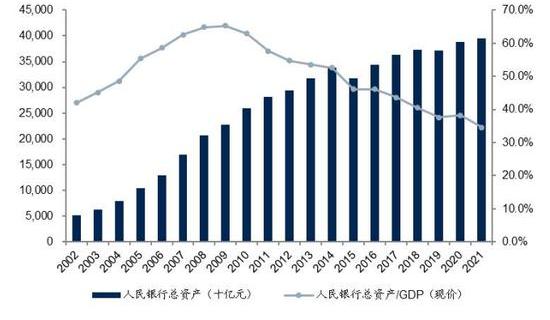

2021年末,美联储、欧央行和人民银行总资产分别为8.76万亿美元、8.57万亿欧元和39.57万亿元,较2007年末分别增长了883%、467%和134%;“央行总资产/GDP”比值分别为38.1%、69.9%和34.6%。比较而言,人民银行资产负债表温和扩张,货币政策效率有所提高,欧美央行则已迈进大放水时代。

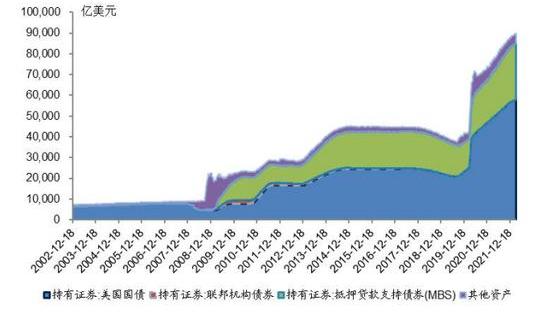

■次贷危机后美联储主要通过购买国债和MBS大规模基础货币

2008年次贷危机前美联储采用传统货币政策框架,美联储资产平稳增长在1.0万亿美元以下。为应对次贷危机冲击,2008年开始美联储采用非常规货币政策框架,创造性地采取了大规模资产购买计划。2008年-2014年美联储为应对冲击共实施了三轮QE,分别购买1.725/0.6/1.613万亿美元资产。2020年以来为应对疫情冲击,美联储启动第四轮QE,共购买资产5.842万亿美元。

■欧央行采取的是购买证券和信贷“双管齐下”的投放货币方式

为应对2008年金融危机、欧债危机、新冠疫情等冲击,欧央行推出资产购买计划、非常规的长期再融资操作、大流行紧急购买计划,欧央行规模经历了三轮扩张,2008年至2012年中旬扩张了1.6万亿欧元,2014下半年至2018年扩张了2.6万亿欧元,2019年11月至今产扩张了4.0万亿欧元。当前“和货币政策操作相关的对欧元区信用机构的欧元借款”占欧央行总资产的25.3%,“欧元区居民欧元证券”占欧央行总资产的58.0%。

■人民银行经历了从外汇占款被动投放到信贷主动投放

2000-2014年,外汇占款是人民银行基础货币投放的主要渠道,是一种被动投放方式。2015年“811汇改”之后,外汇占款呈压缩态势,人民银行强化了再贷款、再贴现、逆回购传统工具使用,同时,人民银行不断创新货币政策工具,包括SLF、MLF、TMLF、PSL等,信贷成为央行投放基础货币的主要形式。

■欧美货币乘数大幅下降,我国货币乘数提升;各国M2/GDP比值均大幅下降,表明货币对经济的拉动作用逐步弱化

与经济发展模式以及货币发行和派生机制相关,首先,我国货币发行主要靠商业银行驱动,而欧美主要靠央行驱动。其次,2014年以来我国货币自主性增强,传导效率提升。另外,存款准备金成为重要调控工具,降准不影响央行规模,但却大幅提升货币乘数。

■投资建议:维持银行业“超配”评级

比较而言,我国货币政策仍有充足空间,2022年稳增长环境下,预计仍将保持篇宽松态势。

■风险提示

1、疫情反复,稳增长政策不及预期;2、资本大幅外流。

目录

次贷危机以来欧美央行规模大幅扩张

美联储货币发行回顾

美联储货币发行机制:购买国债和MBS

美联储购买资产在资产负债表上体现

美国货币派生能力持续下降

欧央行货币发行回顾

欧央行货币发行机制

欧元区货币派生能力持续下降

人民银行货币发行回顾

货币发行机制:由外汇占款到央行信贷投放

我国货币派生能力持续提升

报告正文

01

次贷危机以来欧美央行规模大幅扩张

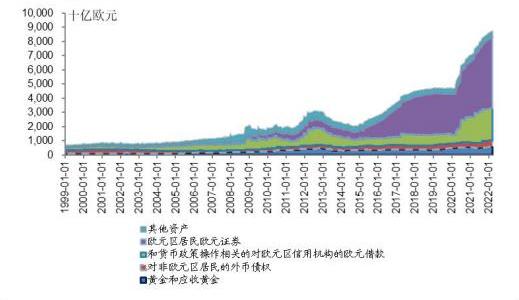

2008年次贷危机之后,各国央行资产负债表规模普遍大幅扩张。2020年疫情冲击以来,资产负债规模更是进一步急剧扩张。2021年末,美联储总资产达到8.76万亿美元,欧央行总资产规模达到8.57万亿欧元,人民银行总资产规模为39.57万亿元,较2007年末分别增长了883%、467%和134%,较2019年末分别增长了110.2%、82.6%和6.6%。2021年,美联储、欧央行和人民银行“总资产/GDP”比值分别为38.1%、69.9%和34.6%,较2007年分别提升31.9%、提升53.5%和下降28.0%。比较而言,人民银行资产负债表温和扩张,货币政策效率有所提高,欧美央行则早已迈进大放水时代。

数据:价值约9.31亿美元资产将于9月份解锁:金色财经报道,数据显示,Token Unlocks在X平台(原推特)上表示,价值约9.31亿美元资产将于9月份解锁,其中排名前三的是,HBAR 3.49%;APE 11.02%;OP 3.37%。[2023/8/28 13:00:17]

02

美联储货币发行回顾

2.1美联储货币发行机制:购买国债和MBS

2008年次贷危机是美国货币政策分界岭。2008年次贷危机之前,美联储采用传统货币政策框架,准备金要求、公开市场操作和贴现窗口是美联储常用的货币政策工具,期间美联储资产规模平稳增长,长期维持在1.0万亿美元以下。

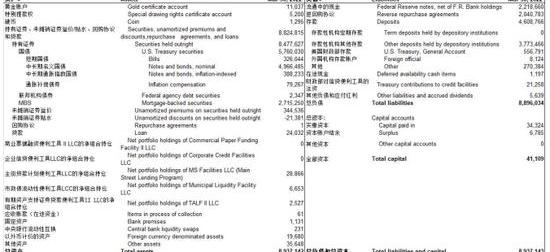

2008年后美联储主要通过购买债券来实现货币的投放。为应对次贷危机冲击,2008年开始美联储采用非常规货币政策框架,创造性地采取了大规模资产购买计划和非常规大规模再融资操作,美联储资产负债规模增长迅猛。2020年疫情冲击之下,美联储再一次启动了无限量QE,美联储资产规模增长迅猛。截止2022年3月30日,美联储总资产规模达到8.94万亿美元,较2007年末增加了8.05万亿美元,其中国债增加了5.01万亿美元,MBS增加了2.72万亿美元,两项合计增加7.72万亿美元,占美联储资产扩张规模的96.0%。

2008年以来美联储四轮QE计划

为应对金融危机的影响,2008年11月美联储开始实施QE计划,该计划的核心目的在于通过大量购买长期国债、机构债券、机构抵押债券等,对长期利率施加下行压力,并支持抵押贷款市场,保障市场流动性充足。2008年11月25日美联储启动第一轮QE政策,到2014年9月17正式退出QE,6年期间美联储共实施了三轮大规模资产购买计划。2014年9月末美联储总资产规模达到4.5万亿美元。

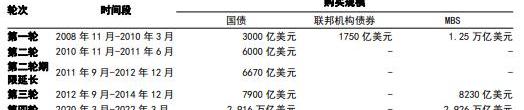

第一轮QE:购买了1.725万亿美元资产:2008年11月25日,美联储首次宣布将购买机构债和MBS,标志着首轮量化宽松政策的开始,2010年4月28日首轮量化宽松政策正式结束。美联储在首轮量化宽松政策的执行期间共购买了1.725万亿美元资产。QE1主要购买国家担保的问题金融资产,重建金融机构信用,向信贷市场注入流动性,用意在于稳定信贷市场。

第二轮QE:购买了6000亿美元国债:美联储2010年11月4日宣布,启动第二轮量化宽松计划,在2011年第二季度以前进一步收购6000亿美元的较长期美国国债。QE2主要通过购买国债增加基础货币投放,解决美国政府的财政危机。

第二轮QE期限延长计划:将6670亿美元的短期国债置换成长期国债:QE2宽松计划于2011年6月结束,但2010年欧债危机的爆发中断了美国经济复苏的进程。2011年9月,美联储宣布实施期限延长计划,即扭曲操作,通过出售短期国债和购买长期政府债券,延长持有国债的平均期限,以此压抑长端利率,支持经济复苏。2012年6月,OT操作被延期至年底,FOMC共置换了6670亿美元的国债,几乎所有期限在一年或一年以下的短期国债都被替换为长期国债。

CleanSpark 6月产出491枚BTC,出售413枚BTC:金色财经报道,比特币矿企CleanSpark发布6月比特币挖矿与运营数据,数据显示,6月份开采491枚BTC,2023年共开采3495枚BTC,截至6月30日,BTC总持有量529枚,6月出售413枚BTC,平均每枚BTC约27200美元,销售收入约为1120万美元。6月每日BTC开采量平均为16.4枚,最高达到17.4枚。目前已部署约68,678台最新一代比特币矿机,哈希率为6.7EH/s。[2023/7/3 22:15:25]

第三轮QE:该阶段美联储共购买了1.613万亿美元资产。2012年9月13日,美联储宣布第三轮量化宽松,指令纽约联储银行公开市场操作以每月400亿美元的额度购买更多机构抵押支持证券。2012年12月13日,美联储宣布每月采购450亿美元国债,替代扭曲操作,加上QE3每月400亿美元的的宽松额度,联储每月资产采购额达到850亿美元。

鉴于通胀和经济企稳,2014年末美联储开始考虑货币政策正常化。2017年6月公布缩表方案,缩表的主要方法是逐渐减少对到期债券的再投资:初始每月减少国债60亿美元、MBS40亿美元的再投资;随后每隔3个月再追加减少国债60亿美元,MBS40亿美元,直至减少量达到国债300亿美元,MBS200亿美元的上限。美联储于2017年10月正式启动缩表,至2019年9月停止缩表时,美联储总资产降到了3.8万亿美元,比2017年10月减少了约0.7万亿美元,其中,持有国债规模从2.5万亿降到了2万亿美元,完成率为98%,持有的MBS规模从1.8万亿美元降到了1.5万亿美元,完成率100%。

第四轮QE计划:疫情冲击下美联储开启无限量QE,截止目前合计购买资产5.842万亿美元资产。为应对新冠肺炎对美股经济和金融市场的影响,2020年3月15日美联储推出7000亿美元规模的量化宽松计划,购买5000亿美元的国债以及2000亿美元的抵押担保证券,以缓解市场动荡。紧随其后,3月23日美联储又宣布开启无限量QE,将购债范围扩大到机构抵押支持证券。2020年3月至2022年3月美联储购买国债2.916万亿美元,购买MBS2.926万亿美元,远超过次贷危机后的三轮QE合计购买规模。截止2022年3月末,美联储总资产超过8.9万亿美元。

大规模再融资操作

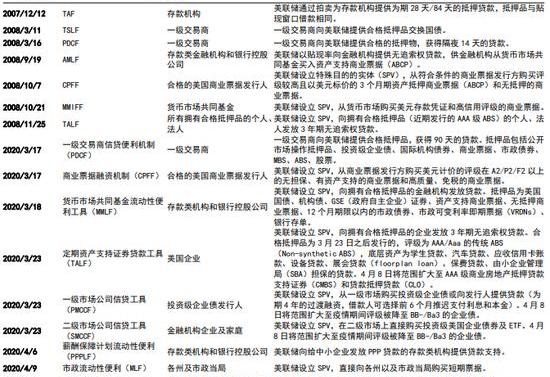

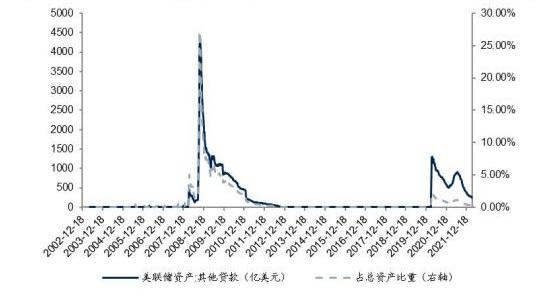

大规模再融资操作指,在特殊时期,美联储可以扩大交易对手和抵押品范围、增加规模、拉长期限,向特定领域提供定向流动性。这类货币政策工具不是永久性的,而是具有一定期限,等到非常时期过去以后,该类货币政策工具逐渐退出。该类操作主要反映在美联储资产端的“其他贷款”和“SPV投资组合净额”两个科目中。

为应对2008年金融危机,美联储设立了货币市场投资者融资便利、ABCPMMMF流动性便利、定期证券贷款工具、定期拍卖设施、延长期限计划和再投资政策,这些货币政策工具陆续于2009-2012年到期。

2020年全球疫情对美国金融市场带来较大冲击,美联储推出2.3万亿贷款计划,划分为三种类型:一是直接向国内金融机构提供贷款,包括一级交易商信贷便利、货币市场共同基金流动性便利、薪资保护计划贷款便利;二是借助SPV向实体经济提供资金,包括商业票据融资便利、一级市场企业信贷便利、二级市场企业信贷便利、定期资产支持证券贷款便利、市政流动性便利、民间借贷计划;三是向国际社会提供流动性,包括中央银行流动性互换和临时性外国和国际货币当局回购便利。

Bitpanda将投资1000万美元创建AI部门:金色财经报道,奥地利加密货币公司Bitpanda将投资1000万美元创建一个专门的AI部门。Bitpanda表示,新部门将提供一套人工智能驱动的产品和投资功能,包括个性化投资理念、自动化投资组合策略和实时市场分析。据悉,推出的首款产品是对话式财富教练,能够为用户指导个性化投资策略。[2023/5/16 15:06:11]

2.2美联储购买资产在资产负债表上体现

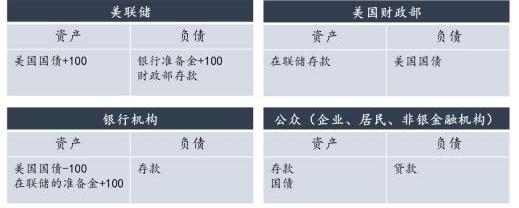

美联储在二级市场买入国债,而非在一级市场购买,可以向银行机构购买,也可以向非银公众购买。我们主要讨论美联储二级市场购买国债的影响,不考虑财政部发行国债以及财政支出的过程。

情况一:美联储发行100美元货币从银行手中购买国债100美元。美联储资产端“美国国债”科目增加100美元,负债端“银行准备金”增加100美元;银行资产端“美国国债”减少100美元,“在联储的准备金”增加100美元;财政部和公众资产负债表不变。该情况下美联储资产扩张100美元,银行资产负债总规模不变,但资产端100美元国债转换成100美元准备金,准备金增加带来银行信用派生能力提升。

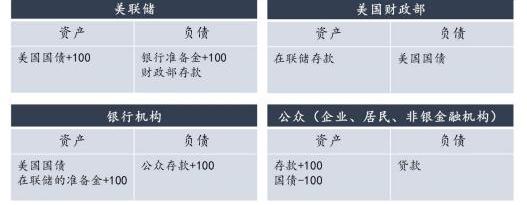

情况二:美联储发行100美元货币从公众手中购买国债100美元。美联储资产端“美国国债”科目增加100美元,负债端“银行准备金”增加100美元;银行资产端“在联储的准备金”增加100美元,负债端“公众存款”增加100美元;公众资产端100美元国债转化为100美元存款。该情况下美联储资产负债增加100美元,银行资产负债也增加100美元,法定存款准备金率为0%的情况资产端增加的是100美元超额准备金,银行信用派生能力提升。

2.3美国派生货币能力持续下降

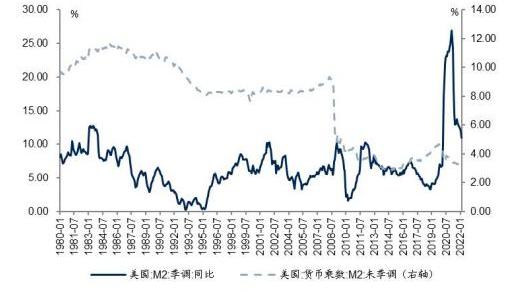

次贷危机后,美联储通过QE投放了大量基础货币,但货币乘数却大幅下降。1990年代以来美国货币乘数长期稳定在约8-9倍的水平,但次贷危机后货币乘数却大幅下降只3-4倍的水平,货币派生能力大幅下降。

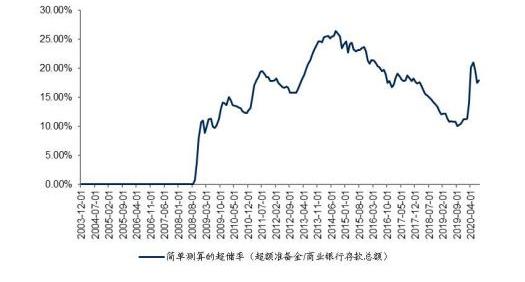

次贷危机后银行超储率长期处在高位,反映了美国货币派生能力大幅下降。次贷危机前美联储超储率长期处在0.5%以下的极低水平,但次贷危机后超储率大幅上行,最高超过26%,2014-2019年货币紧缩周期超储率有所下降,但仍在10%以上。我们认为一方面是美国银行以及实体经济对美国长期经济预期比较低迷,信用扩张意愿较弱。另一方面更重要的是美联储有意为之,避免金融资产价格泡沫。美联储通过QE释放了大量的基础货币,但实体经济信用扩张较弱,为了避免货币超发淤积在金融市场,美联储2008年10月开始给超储支付利息,使得商业银行将大量的资金主动存在美联储。美联储通过QE将长端利率引导在极低的水平,实现刺激经济增长的目的。同时,通过给超储支付一个比较高的利息,避免了流动性在金融市场淤积,带来金融市场价格泡沫。

Coinbase CEO:Coinbase不会离开美国:金色财经报道,加密货币交易所Coinbase CEO Brian Armstrong表示,与SEC的纠纷是一个澄清的机会,Coinbase不会离开美国。[2023/5/8 14:50:16]

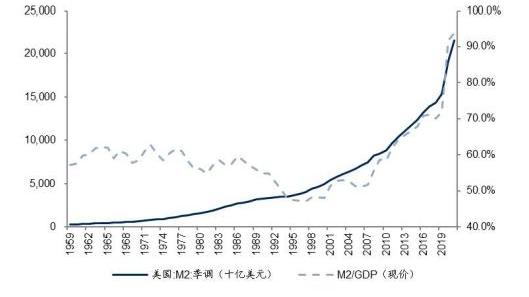

2021年末,美国M2规模达到21.55万亿美元,较2007年末增长了189%,期间美联储总资产则增长了883%,主要是美国货币派生能力大幅下降。同时,次贷危机以来美国M2/GDP比值持续上升,反映了货币对经济的拉动作用在逐步弱化。2021年末美国M2/GDP比值为93.7%,较2007年末提升了42.1个百分点。尤其是2020年疫情以来两年时间内美国M2/GDP比值提升了22.0个百分点。

03

欧央行货币发行回顾

3.1欧央行货币发行机制:购买证券和信贷投放双管齐下

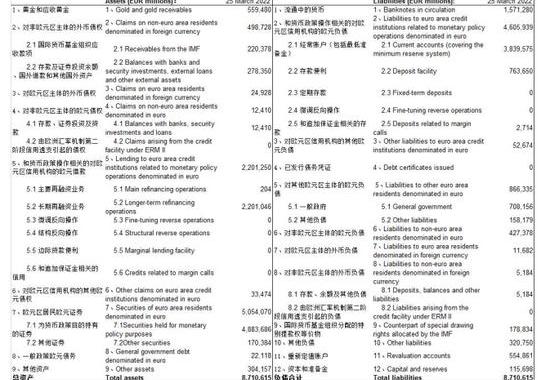

欧央行是欧元区19个国家的中央银行,主要负责在欧元区内实施单一货币政策及银行监管。首先,我们了解欧央行资产端主要组成科目:

黄金和应收黄金。当前占欧央行总资产的6.4%,近年来变化不大。

对非欧元区主体的外币债权,目前占欧央行总资产的5.7%,近年来变化不大。其中一部分是国际货币基金组织应收款项,指的是欧盟加入IMF后,因享有特别提款权等权利而产生的债权。另一部分是银行及证券投资余额、国外借款和其他国外资产,是欧元体系官方外汇资产的主要组成部分,包括外币存款和证券投资等。

对欧元区主体的外币债权,目前占欧央行总资产的0.3%。指的是欧央行持有的欧元区主体发行的以其他货币计价的证券资产,以及外币计价的贷款、逆回购等。

对非欧元区主体的欧元债权,目前占欧央行总资产的0.1%。主要指的是对欧元区以外主体的存款、逆回购及证券投资余额。

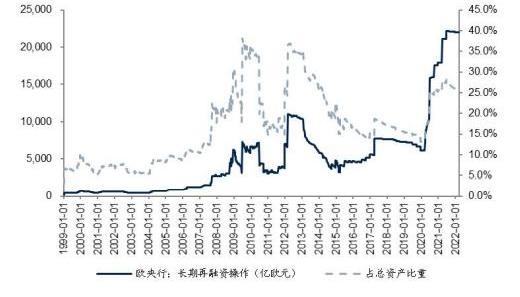

和货币政策操作相关的对欧元区信用机构的欧元借款,目前占欧央行总资产的25.3%。该科目受到货币政策影响较大,反映了欧央行信贷形式的流动性投放,包括六个子项目:主要再融资业务,长期再融资业务,边际贷款便利,微调反向操作,结构反向操作,和追加保证金相关的信用。2008年10月、2011年底及2020年为了应对次贷危机、欧债危机和疫情危机,欧央行提供一系列超常规货币政策操作,大量向欧元区信用机构发放贷款,为市场投放流动性。

对欧元区信用机构的其他欧元债权,目前占欧央行总资产的0.4%。该科目主要包括资产端科目7“欧元区居民欧元证券”未包含的项目,如欧元现金、存款、逆回购交易等。该科目近二十年来在资产端占比较小,近年变化不大。

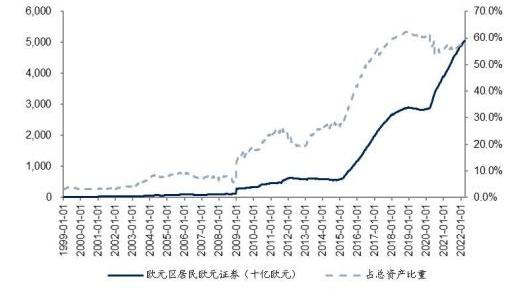

欧元区居民欧元证券,目前占欧央行总资产的58.0%。其中包括欧央行在实施货币政策操作时所持有的证券资产,主要是欧元区各国所发行的欧元国债。该科目在2008年以前维持低位,2008年后欧央行进行多轮资产购买以及债券购买计划,该科目大幅增长,已经成为资产端最大科目。截止2022年3月25日,该科目总规模为5.05万亿欧元。

一般政府欧元债务,目前占欧央行总资产的0.3%。指的是欧洲各国在加入欧元区之前产生的对政府的债权。

其他资产,目前占欧央行总资产的3.5%。包括央行固定资产和自有的金融资产等。

2008年次贷危机之前,欧央行采取传统货币政策框架,主要依靠公开市场操作、常备便利、最低存款准备金要求三种传统工具,三大政策利率维持在正常水平。在传统货币政策框架下,欧央行资产平稳增长。

2008年之后,欧央行采取非常规货币政策框架,资产规模快速增长。为应对2008年金融危机、欧债危机、新冠疫情等特殊事件的冲击,欧央行推出资产购买计划、非常规的长期再融资操作、大流行紧急购买计划等非常规货币政策工具,大致可以分为三个阶段:

llluvium在Web3漏洞赏金平台Immunefi推出漏洞赏金计划:金色财经消息,llluvium在Web3漏洞赏金平台Immunefi推出漏洞赏金计划,奖金最高为15万美元。[2022/6/16 4:30:09]

第一阶段为2008年-2012年中旬,欧央行资产规模扩张了1.6万亿欧元:欧央行为了应对次贷危机冲击,首次开启非常规货币政策,即“加强信贷支持”措施,通过长期再融资及购买政府担保债券的方式投放货币流动性支撑经济。2011年由于希腊主权危机影响蔓延至全欧洲,欧洲主权债务危机全面爆发。欧央行为了帮助欧元区债券市场恢复正常功能,宣布实施“证券市场计划”,从二级市场购买欧元区主权债受困国的政府债券;同时恢复并完善“加强信贷支持”措施,恢复长期再融资操作,恢复货币互换,重启担保债券购买计划。2012年6月末,欧央行总资产规模达到3.1万亿欧元,较2007年末增加了1.6万亿欧元。

2012年下半年至2014年上半年,由于欧洲主权危机的影响逐步消散,欧央行没有再进行大规模再融资和购债操作,此前几轮融资也相继到期,资产负债表规模逐步回落。截止2014年6月末,欧央行资产规模回落至2.1万亿欧元。

第二阶段为2014下半年至2018年,欧央行资产规模扩张了2.6万亿欧元:随着欧洲外需走弱,内需疲软,欧元区经济和通胀预期下行,欧央行开始实施包括负利率、前瞻指引和大规模资产购买在内的非常规货币政策。2018年末,欧央行资产总额达到4.7万亿欧元,较2014年6月末增加了2.6万亿欧元。

第三阶段为2019年11月至今,欧央行资产规模扩张了4.0万亿欧元:2019年11月欧央行重启购债计划,规模为每月200亿欧元。新冠疫情爆发后,2020年3月,欧央行开启大规模量化宽松操作,包括紧急抗疫购债计划、疫情紧急长期再融资操作、资产购买计划、与欧元区各央行的回购便利以及非欧元区央行的外汇掉期和回购操作,向市场投放充足流动性,欧央行资产规模再次快速增长。截止2022年3月25日,欧央行资产规模达到了8.7万亿欧元,较2019年11月初增加了4.0万亿欧元。

欧央行采取的是购买证券和信贷“双管齐下”的投放货币方式。2008年次贷危机后影响欧央行资产负债表变动的项目主要为“对欧元区信用机构的欧元借款”和“欧元区居民欧元证券”,而其余项目在近二十年均表现平稳,变化不大。当前欧央行总资产规模达到8.7万亿欧元,较2007年末增加了7.2万亿欧元,其中“对欧元区信用机构的欧元借款”当前规模为2.2万亿欧元,较2007年末增加了1.6万亿欧元;“欧元区居民欧元证券”当前规模为5.1万亿欧元,较2007年末增加了5.0万亿欧元。两个科目目前合计占欧央行总资产的83.3%,2007年以来两科目增加值占欧央行总资产增加值的90.6%。因此,欧央行采取的是购买证券和信贷“双管齐下”的投放货币方式,与美联储基本采取购买债券投放货币的方式有所差异。

资产购买计划

应对金融危机和欧债危机的冲击,欧央行先后推出了担保债券购买计划、资产支持证券购买计划、公共部门购买计划和企业部门购买计划。2015年以来,欧央行启动了多轮资产购买计划,其中又以公共部门购买计划为主。2022年2月末,PSPP余额2.5万亿欧元,CSPP余额为3229亿欧元,CBPP余额为2968亿欧元,ABSPP余额为267亿欧元。

非常规长期再融资操作

2014年6月5日,为了促进信贷机构向非金融部门提供资金,欧央行推出了定向长期再融资操作。按照对非金融部门的合格贷款和新增贷款,每家合格交易对手可以获得一定的贷款限额,并按照限额向各成员国中央银行申请定向长期再融资操作。为对冲新冠疫情的冲击,2020年4月30日欧央行决定额外进行长期再融资操作,称为大流行紧急长期再融资。

目前欧央行资产负债表中长期再融资操作余额2.2万亿欧元,占欧央行总资产的26.4%。疫情冲击以来,欧央行大规模使用了长期再融资操作。2020年3月至今,长期再融资操作规模增加了1.6万亿欧元,占同期欧央行新增资产的72.7%,是疫情以来欧央行投放货币的主要方式。

大流行紧急购买计划

为应对疫情冲击,3月18日欧央行宣布临时启动大流行紧急购买计划。资产购买计划下的所有合格的资产均可以参与PEPP,但是APP与PEPP两者购买的限额是分开的。相比于APP,PEPP购买的条件有所放宽,主要体现在以下三个方面:一是PEPP将CSPP的合格资产范围扩大至非金融商业票据;二是调整抵押品的主要风险参数以放宽抵押品标准;三是希腊政府发行债券的资格要求进行了豁免。PEPP购买的公共部门债券额度按照各成员国中央银行出资比例进行跨区域分配。截至2022年2月末,大流行紧急购买计划累计购买量已达到1.69万亿欧元。

3.2欧元区货币派生能力持续下降

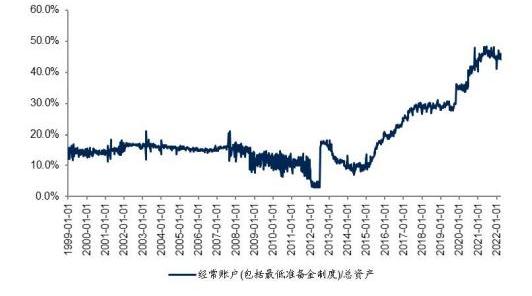

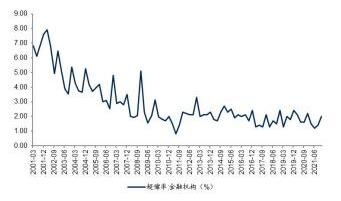

根据《2018年第三季度中国货币政策执行报告》表示,据估算美国银行体系超储率最高时超过23%,目前超储率在12%左右;欧元区银行体系超储率在10%左右。欧央行负债科目“经常账户”与总资产比值自2015年以来也是持续大幅提升,目前约为44%,这反映了欧央行投放的基础货币一大部分又以超额准备金的形式回到了欧央行,货币乘数处于持续下行通道中,货币派生能力大幅下降。

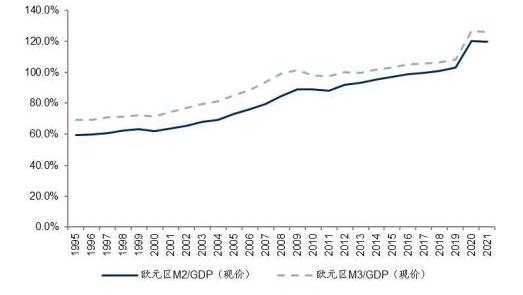

2021年末,欧元区M2规模达到14.7万亿欧元,较2007年末增长了99.8%,期间欧央行总资产则增长了467%,反映了货币派生能力大幅下降。2021年末欧元区M2/GDP比值为119.9%,较2007年末提升了40.3个百分点。尤其是2020年疫情以来两年时间内美国M2/GDP比值提升了16.6个百分点,反映了货币对经济增长的拉动作用在持续下降。

04

人民银行货币发行回顾

4.1货币发行机制:由外汇占款到央行信贷投放

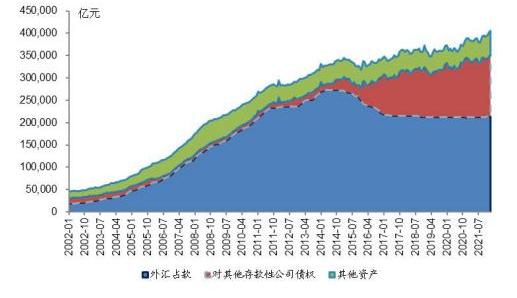

2000-2014年,外汇占款是人民银行基础货币投放的主要渠道,是一种被动投放方式。2000年我国加入WTO之后,贸易顺差快速扩大,此外,当时人民币的升值预期也使得海外资本大量流入国内。由于当时我国实行的是强制结售汇制度,人民银行每年都要大量买入外汇,外汇占款保持十多年的高速增长,成为基础货币投放的主要方式,是一种被动的投放方式。相反,由于当时外汇占款数量非常之大,为对冲流动性过剩带来经济过热与通胀等问题,人民银行一方面通过发行央票、开展正回购等公开市场操作回笼基础货币;另一方面通过连续上调法定存款准备金率来冻结流动性、降低货币乘数。2014年末人民银行总资产规模达到33.8万亿元,其中外汇占款比重达到80%。2014年末人民银行总资产较2002年初增加了29.3万亿,其中外汇占款增加了25.3万亿元,占人民银行新增资产的86%。

2015年之后,人民银行主要通过信贷的方式主动投放基础货币,自主性增强。2015年“811汇改”之后,人民币贬值预期陡然升温,国内资本流出压力明显增大,我国外汇储备进入了下行通道,人民银行反而需要卖出外汇,收回人民币,以满足市场中人民币换成外汇的需求。面对外汇占款的压缩,2014年以来人民银行强化了再贷款、再贴现、逆回购传统工具使用,同时,人民银行不断创新货币政策工具,包括SLF、MLF、TMLF、PSL等,对其他存款性公司债权规模大幅增加。因此,目前央行货币政策工具是基础货币投放的重要机制,可以弥补外汇占款的被动减少进行主动扩表,也增强了货币政策的自主性。2022年2月末人民银行总资产规模达到40.6万亿元,较2014年末增加了6.8万亿元,其中,对其他存款性公司债权增加了11.3万亿元,外汇占款压缩了5.7万亿元。目前对其他存款性公司债权占总资产比重为33.9%,较2014年末提升了26.5个百分点,外汇占款比重为52.5%,较2014年末下降了27.5个百分点。

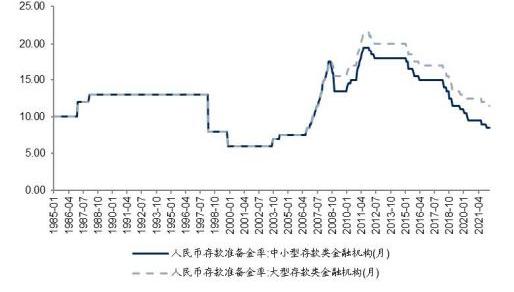

存款准备金逐渐成为我国央行的重要工具

2018年以来,人民银行通过多次降准释放超储提升货币派生能力。降准操作虽然不会改变人民银行资产负债总规模,但降准将法定存款准备金转换为超额准备金,并且降准具有普惠性,投放的是长期、零成本资金,有助于货币乘数扩大。

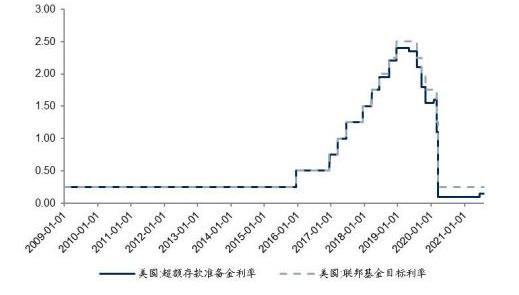

美国法定存款准备金率已降至0。2020年3月15日,美联储宣布将于2020年3月26日将法定存款准备金率降至零,这一决定适用于全部存款机构。因此美国只能通过调节基础货币来引导货币派生。

4.2我国货币派生能力持续提升

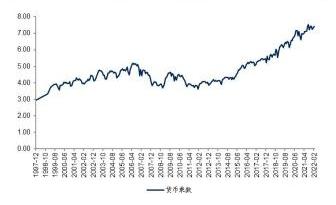

与美国和欧洲货币乘数下行趋势不一样,2014年以来我国货币乘数持续提升,2022年2月的我国货币乘数达到7.43,远高于美国和欧洲。我们认为这与各个国家经济发展模式以及货币发行和派生机制相关,首先,我国货币发行主要靠商业银行驱动,而欧美主要靠央行驱动。美国商业银行基本上都是顺周期放贷,如次贷危机以来美联储实施多轮QE,但商业银行却将大量的资金存放到美联储,因此需要美联储持续不断地实施量宽政策。但我国逆周期属性仍比较突出,经济下行周期中商业银行反而会加大信贷投放来助力稳增长。其次,2014年以来我国货币政策的自主性逐步增强,货币政策的传导效率持续提升。另外,存款准备金率成为我国货币政策调控的重要工具,降准并不会影响央行资产负债规模,但却大幅提升了货币乘数。

《2021年第三季度中国货币政策执行报告》专栏“客观看待超额准备金率下降”指出,本世纪以来,我国支付清算系统效率提高、货币市场快速发展、金融机构流动性管理能力增强,加上央行实施存款准备金平均法考核等改革措施,金融机构在确保流动性安全的前提下,超额准备金需求逐步减少,超额准备金率总体呈下降趋势。同时,从国际经验看,流动性总量高低与市场利率运行的平稳性并不直接相关,当前不宜单纯根据流动性总量或超储率判断流动性松紧程度,更不能认为超储率下降就意味着流动性收紧,观察市场利率才是判断流动性松紧程度的科学方法。

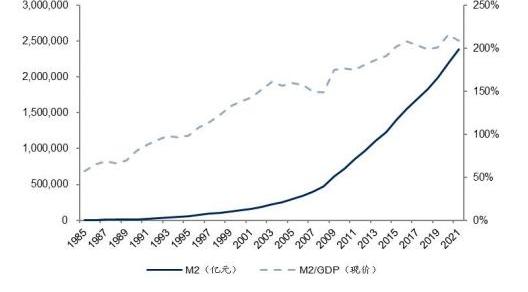

2021年末,我国M2规模达到238.2万亿元,较2007年末增长了490.7%,期间人民银行总资产则增长了133.9%,主要是我国货币乘数大幅提升。2021年末我国M2/GDP比值为208%,较2007年末提升了59个百分点,同样反映了货币对经济增长的拉动作用在持续下降。

来源:智通财经网 智通财经APP获悉,随着3月10日最终测试网的推出,以太坊从PoW到PoS(TheMerge)的升级越来越接近成为现实,以太坊表现再次超过更广为人知的比特币.

1900/1/1 0:00:00早在上世纪七十年代,美军为替换逐步落伍的厄利孔20毫米舰炮,研制了一款叫做MK38型的新式舰炮。随后,美军用MK3巡逻艇测试了这一舰炮,并为此安装了特制炮座.

1900/1/1 0:00:00本文转自:中国经济周刊 《中国经济周刊》记者石青川4月12日凌晨比特币跌破40000美元/枚,日内一度跌超6%。第二大虚拟币以太坊的跌幅一度高达9.5%,跌破3000美元/枚.

1900/1/1 0:00:00需要先说明下,我是一个Filecoin项目的坚定信仰者,从项目测试网上线期就一直在关注IPFS/Filecoin领域。这也让我养成了持续囤币,然后找合适的DeFi平台做资金管理的习惯.

1900/1/1 0:00:00买年货三年级作文 买年货三年级作文合集10篇 买年货三年级作文篇1 新年要到了,别人都去买年货,我们家也不例外。这不,我们又赶上买年货。刚走进超市,就到了服装区,男装、女装,琳琅满目.

1900/1/1 0:00:00来源|01区块链 作者|陈丽姗 2021年,元宇宙这一概念横扫全球,许多巨头企业如Meta、微软、腾讯和百度等纷纷将元宇宙纳入公司发展战略。浪潮下,元宇宙与各产业结合的可能性也被探索.

1900/1/1 0:00:00