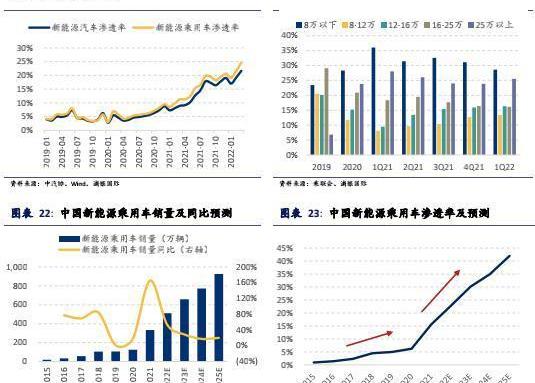

在新能源汽车行业供不应求的情况下,部分旧车型价格调升,并不会显著影响中国新能源汽车全年的销量预测。而且,车企的新车型会以新的定价来转嫁上游成本,消费者对此的感知更低。因此,我们基本维持今年中国新能源乘用车511万辆的预测,并对疫情缓解后供应复苏保持谨慎乐观的态度。

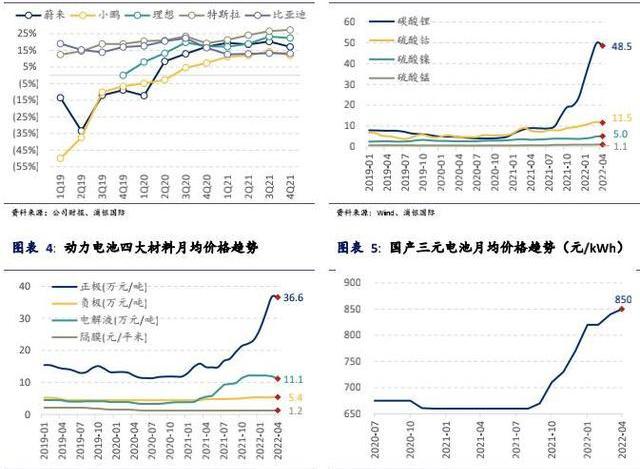

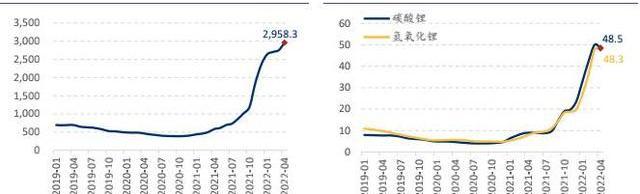

2021年及2022年年初至今,新能源汽车产业链上游原材料经历了大幅上涨。以动力电池正极材料中最重要原料之一的碳酸锂为例,2021年碳酸锂的价格上涨419%,年初至今上涨66%。因此,我们探究上游原料在新能源汽车中,尤其是新能源汽车与传统燃油车区别最大的电池的价格传递路径。

我们的核心观点如下:

目前,新能源汽车行业发展正处于初期阶段,车企与动力电池厂商有较大的意愿保证上游原料供应,扩大自身份额;当前,由于供不应求的供需关系,上游部分原料大多能将价格上涨的压力向电池厂商和车企进行转移;从短期和中期的时间维度看,锂价对于整车成本的影响程度大于镍价、钴的影响。

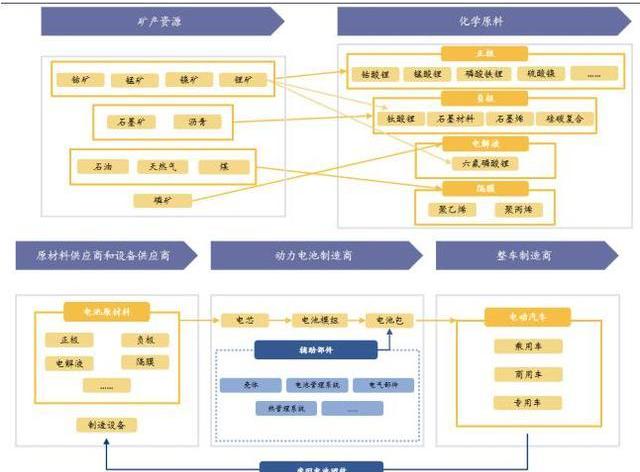

上游原料供应链较长,且复杂度较高

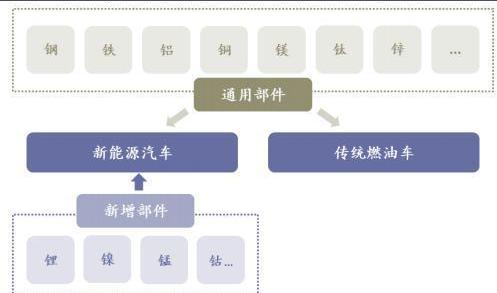

汽车产业链复杂度较高。而动力电池,即新能源汽车相较于燃油车新增的供应链环节,也同样具有相当程度的纵深。同样的矿产原料,对应新能源汽车中不同部件的多种不同应用。而单个化学原料,则需要多种上游矿源和资源才能完成冶炼。矿产资源与化学冶炼这两个环节,是中游电池制造环节的基础。

举例而言,动力电池的正极材料之一的磷酸铁锂,需要磷矿、铁矿、锂矿中的磷、铁、锂等元素资源。同样地,锂矿中的锂,既是正极材料中磷酸铁锂或氢氧化锂的重要元素,也是溶解液中六氟磷酸锂的必要元素。

因而,当下游需求,即新能源汽车需求迅速增长时,就推动了动力电池需求的高速成长。这也进一步推动了电池正负极材料、溶解液及隔膜等需求,进而导致上游化学原料以及矿产资源供不应求。动力电池需求在不同上游原料的总需求占比不同,使得上游涨价幅度也存在差异。例如,动力电池是上游锂矿的最大应用,而动力电池只占到镍矿下游需求的一小部分。

目前,新能源汽车产业链的部分瓶颈来自于矿端产能释放的时间较长。因此,短期的上游涨价压力仍然需要一些时间,才能得到明显缓解。从车企角度的判断来看,目前,不少车企普遍认为上游产能释放以缓解上游价格压力的时间大约在今年年底或明年年初。

新能源汽车的上游包括多种原料,例如石油、金属。这些原料价格的上涨,对于新能源汽车成本有不同程度的影响。比如,石油对新能源汽车和传统燃油车的成本均有影响,因而,我们也陆续看到,不仅新能源汽车售价,燃油车售价也在调升。而动力电池作为新能源汽车与传统燃油车的差异所在,对新能源汽车的成本影响更加突出。此外,新能源汽车物料成本中,动力电池占整车物料成本约15%-40%,已成为其中的关键部分。

新能源汽车和动力电池,是两个处于发展初期的行业。因此,我们认为,各家新能源汽车和动力电池厂商更加重视的,是自身增速能否跟上行业需求的增长,以及如何在行业初期抢夺更高的份额。

尤其是对于诸如比亚迪、蔚来、小鹏、理想等新能源车企而言,他们已具备一定龙头优势,同时近两年有融资到较充足的资本储备,因而,短期内他们对自身的利润要求会低于增速和份额目标。而这些新势力又会通过电池厂商,向上游确认化学原料,甚至矿端资源的供应保障。这也在一定程度加剧了短期上游涨价的趋势。

The Sandbox与独立唱片公司Nuclear Blast达成合作将推出“重金属”主题元宇宙体验:金色财经报道,Animoca Brands子公司The Sandbox宣布与独立唱片公司Nuclear Blast建立合作伙伴关系,通过 Blast Valley 将重金属的音乐和文化带入元宇宙。The Sandbox的首席运营官兼联合创始人Sebastien Borget表示,Nuclear Blast 正在将其全球影响力和全新能量带入元宇宙,而产生了一个与众不同的沉浸式世界,为重金属音乐提供了创造性表达机会。[2023/6/20 21:50:18]

首先,由于上游原料从矿端到车企会经历大致五个环节,矿产资源、化学原料、电池原材料、电池制造商以及整车制造商。因而在矿端原料价格上涨的过程中,这个五个环节都有可能部分去承担价格上涨的成本,因此汽车制造商并不一定是承担价格上涨环节。

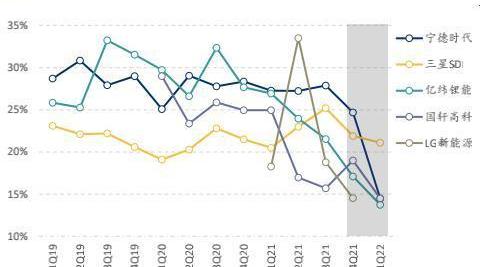

多种材料的价格在2021年都已经有明显上升,比如动力电池正极上游化学原料——碳酸锂、硫酸钴、硫酸镍、硫酸锰的价格在2021年上涨了419%、76%、19%和59%。但是,我们看到,在没有调整价格的情况下,新能源车企端大都维持了毛利率相对稳定,部分甚至有小幅上升。相较而言,部分动力电池企业的毛利率在4Q21和1Q22大多呈现下滑趋势,承受较大上游原料涨价的压力。这也体现了相较于汽车制造商,去年动力电池制造商,更多地承担了上游原料的上涨。

其次,上游原料的价格传递到车企端需要一定的时间。虽然在2021年,动力电池环节较车企承担更多的价格压力,但在2022年,部分的原料价格压力将有机会向车企传递。其一,部分新能源车企,尤其是造车新势力,因为充裕的融资资金储备,因而对于利润的要求较小,但是却有汽车交付量的压力。其二,这些造车新势力的毛利率也能通过更大规模量产的规模效应来提升利润率,从而可以更好地承担上游压力。

因此,今年,新能源车企与动力电池厂商陆续采用价格联动机制,以便在上游供应紧张时,可以保障自身供应,从而更好地抢夺中国新能源汽车市场的份额。各大车企大多可以接受以季度或月度的时间间隔来调整原料成本。同时,随着上游原料产能的扩充,较高的原料价格将会下降,车企可以更好的释放利润。部分车企管理层认为,今年四季度或明年年初,上游价格有望缓解。

正极材料,是动力物料成本中占比最高的部分,也是自去年以来受供应端产能限制影响相对较大的环节。因此,自2021年以来,动力电池中正极材料价格也是涨幅最高的部分。车企、电池厂商可确保正极材料的供应量多少,一定程度上会影响到他们在各自行业的份额。同时,正极材料成本变化在产业链传递的不同,也会影响到不同产业环节利润率的变化。

因此,在新能源汽车产业链众多的上游原料中,我们选取了锂、镍、钴三种元素作为典型案例分析,这三种元素对于动力电池而言至关重要。通过测算,从短期和中期的时间维度看,锂价对于整车成本的影响程度大于镍价、钴的影响。

Crypto.com NFT与科幻和恐怖出版商重金属达成合作:金色财经报道,Crypto.com NFT与插图奇幻、科幻和恐怖出版商《重金属》(Heavy Metal)签署合作伙伴关系,一起进军漫画书领域。该合作伙伴关系将在Crypto.com/NFT上开设重金属杂志商店,粉丝和收藏家将能够在这里探索和交易各种独家内容。该出版物在NFT市场上的首个系列计划于2021年9月15日上午9点发布。[2021/9/3 22:56:16]

图表6:动力电池厂商毛利率趋势

上游原材料涨价分析

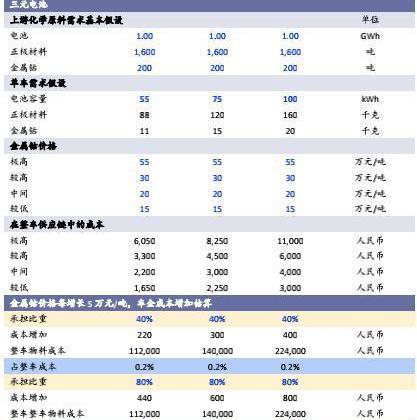

我们测算分析发现,首先,从短期和中期的时间维度看,锂价对于整车成本的影响程度大于镍价、钴的影响。这主要是因为锂在新能源电池成本相对比较高,且去年以来锂矿石或者锂盐原料涨价幅度最高。

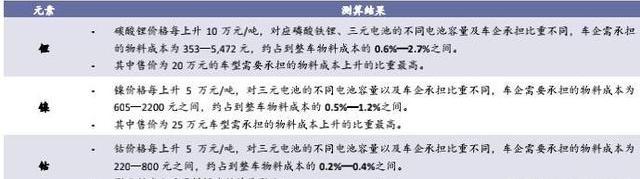

其次,整体看,由于锂、镍、钴都处于历史相对较高的价格位置,因此在此价格位,按照锂、镍、钴,分别继续涨价10万元/吨、5万元/吨、5万元/吨,对应车企需要承担的物料成本的上涨为1,178—8,472元之间,对应车企需要承担的不同车型的物料成本上升比例为1.3%—4.3%之间。

具体测算结果总结如下表所示:

图表7:锂价变化对车企成本情景分析

图表8:新能源汽车vs传统燃油车:新增金属元素

锂涨价分析:短期影响较大,中长期压力有望缓解

动力电池是新能源汽车最重要能源供给,约占新能源汽车物料成本的15%-40%。其中,正极材料作为动力电池必不可少的环节,则占到动力电池成本的30%-40%。而锂元素作为正极材料必不可少的元素,也成为新能源汽车行业重要的一环。

随着近两年电动汽车的高速成长,电池已经成为上游锂矿最大的需求来源。因而,下游新能源汽车带动动力电池的高速成长,造成了上游锂矿产能的供不应求。这也是上游锂矿价格及锂盐价格上涨的基本面支撑。

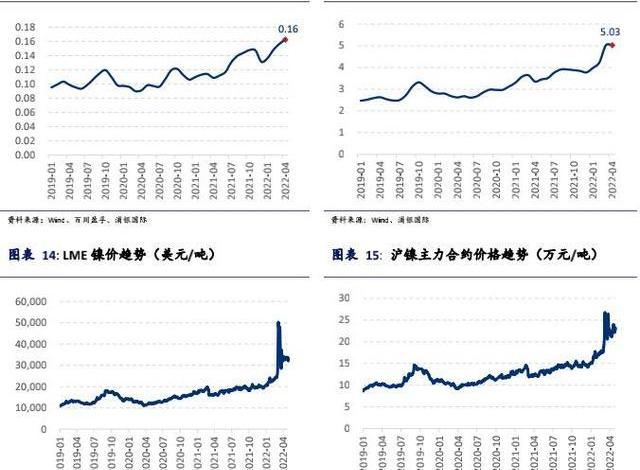

2021年,锂矿中的锂辉石价格及从锂矿冶炼得到的碳酸锂的价格,分别大幅上涨了496%和419%;且2022年年初至今,锂辉石和碳酸锂的价格又上涨了40%和66%。锂相关原料的价格上涨幅度已明显高于其他金属原料的价格,成为影响新能源汽车成本最显著的一环。

动力电池对于锂的需求,主要来自三方面——磷酸铁锂电池中的正极材料磷酸铁锂、三元电池中的正极材料之一氢氧化锂、以及溶解液中的六氟磷酸锂。磷酸铁锂、氢氧化锂和六氟磷酸锂都可以从基本的化工原料碳酸锂加工冶炼而来。

动态 | 交易员Bob Loukas预计2020年贵金属和比特币有望测试新高:金融分析师、交易员Bob Loukas最近在推特分享其关于2020年的展望。他表示,押注股市可能是愚蠢的;看到贵金属大量积累,年底可能会测试历史新高(ATH);BTC再次积累,关于牛市的叙事将控制局面。

此前报道,Bob Loukas在2019年12月曾表示,“如果比特币牛市的说法仍然属实(我认为是这样),我们应该会看到未来两个月BTC开始走高。然后到2020年底稳步攀升至历史新高(ATH)。2021年将超过ATH。”(The Merkle)[2020/1/9]

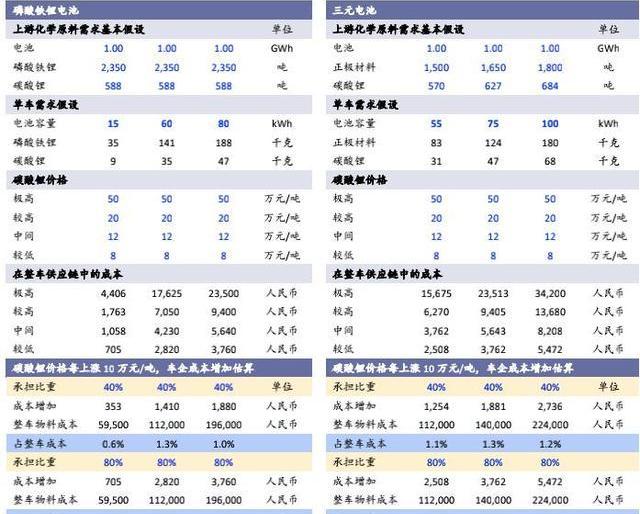

在分析碳酸锂涨价对整车供应链成本影响时,我们仅测算动力电池中正极材料中碳酸锂的影响程度,而碳酸锂在负极材料以及汽车其他零部件环节的影响并未在计算范围内。具体测算结果如图表11所示。

以75度电的三元电池为例,当碳酸锂价格在50万元/吨、20万元/吨、12万元/吨、8万元/吨时,锂的成本在整车供应链中分别为23,513元、9,405元、5,643元、3,762元。这是碳酸锂在整个供应链中的成本,但是不一定会体现为车企的汽车的物料成本。若按照汽车制造商承担40%和80%两种情景分析,碳酸锂价格每上涨10万元/吨,车企需承担1,881元和3,762元的物料成本增加,分别对应整车物料成本的1.3%和2.7%。

测算结果:碳酸锂价格每上升10万元/吨,对应磷酸铁锂、三元电池的不同电池容量及车企承担比重不同,车企需承担的物料成本为353—5,472元之间,约占到整车物料成本的0.6%—2.7%之间。根据我们测算,其中售价为20万元的车型需要承担的物料成本上升的比重最高。

总结而言,当前阶段,即碳酸锂价格约50万元/吨的情况下,在其他上游原料价格保持不变的情况下,碳酸锂价格继续上升对于车企的成本上升影响是低单位数的,处于可控状态。且中长期看,随着上游锂矿产能的释放,车企成本端的压力也将随之缓解。

图表11:锂价变化对车企成本情景分析

镍涨价分析:对新能源汽车成本影响相对更小

与锂有所不同,镍的下游应用,大部分来自于不锈钢生产,占到总需求的80%;而目前动力电池对镍的需求在镍总量中的贡献并不高,约占10%不到。因此,市场对于镍价的长期展望是处于下行通道的。

今年3月份,镍价快速上涨。LME镍盘中的交易价格最高达到10.1万美元/吨,当日收盘价较3月初上涨90%,较年初上涨128%。这主要是由于俄乌的地缘冲突带来潜在的全球镍供给的下降预期,次要原因是交易所多空交易的失衡导致的。多空交易行为导致的镍价严重偏离供需关系的情况已经在最近有所缓解,LEM镍价已经从高点下降至3.3万美元/吨附近。

动态 | Tradewinds和加拿大皇家铸币厂将在区块链上追踪贵金属来源:金色财经报道,由股票交易公司IEX支持的区块链黄金交易平台Tradewind Markets已经在其平台开发并启动了稳定币发行人系统,以追踪其贵金属的来源。被称为Tradewind Origins的平台由加拿大皇家铸币厂设计,可追踪矿山的地理位置和名称,以及金属的生产标准。[2019/11/6]

镍同样是新能源汽车的动力电池中非常重要的元素之一,具有重要的作用。与锂不同的是,镍主要应用在三元电池中的正极材料,而磷酸铁锂电池的正极则不需要该原料。为了不断提升动力电池的能量密度和性能,高镍电池,即电池正极材料中镍的比例更高的电池也越来越受到车企的青睐。市场也普遍预期5系、6系、8系中6系和8系产品在三元电池中的占比会提升。因此,动力电池对于镍的需求量也将不断提升。

2021年,硫酸镍价格上涨了19%,涨幅明显小于碳酸锂的涨价幅度。因此,从新能源汽车或动力电池行业整体看,镍价对成本的影响较锂价的影响小。

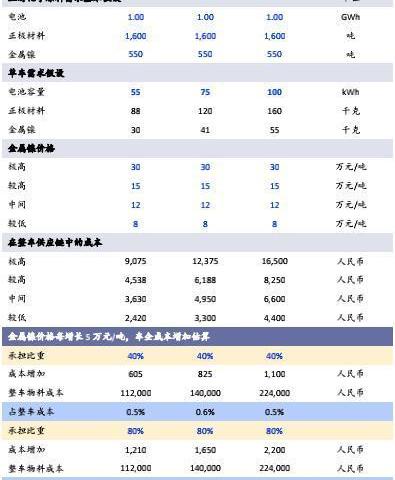

以75度电的三元电池为例,镍价在30万元/吨、15万元/吨、12万元/吨、8万元/吨的情况下,镍在整车供应链中成本分别为12,375元、6,188元、4,950元、3,300元。与碳酸锂同理,这是镍在整个供应链中的成本,但是不一定会体现为车企的汽车的物料成本。若按照汽车制造商承担40%和80%两种情景分析,金属镍价格每上涨5万元/吨,车企就需要承担825元和1650元的物料成本增加,分别对应整车物料成本的0.6%和1.2%。

测算结果:镍价格每上升5万元/吨,对三元电池的不同电池容量以及车企承担比重不同,车企需要承担的物料成本为605—2200元之间,约占到整车物料成本的0.5%—1.2%之间。根据我们的测算,其中售价为25万元的车型需要承担的物料成本上升的比重最高。

总结而言,在当前阶段,即镍价格约21万元/吨的情况下,如果其他上游原料价格保持不变,镍价格继续上升对于车企的成本上升影响是低单位数的,处于可控状态,且小于锂价影响。中长期看,随着上游镍矿产能相对充裕,车企在成本端的压力有缓解空间。

图表16:镍价变化对车企成本情景分析

钴涨价分析:对新能源汽车成本影响相对更小

与镍相似的是,钴同样是三元动力电池中非常重要的元素。钴的下游应用主要为电池、合金等。其中,消费电子类3C电池是钴最大的下游应用。虽然,三元电池的需求高速增长,推动了钴的需求,但是,由于高镍化趋势,即三元正极材料中镍占比提升、钴占比下降的趋势,三元电池对于钴的需求增速低于镍需求的增速。

以三元电池中5系、6系、8系为例,其硫酸钴的成本占比分别为51%、47%、29%。随着6系和8系产品在三元电池中占比提升,硫酸钴在整个三元电池行业中的成本占比将有所降低。

亚利桑那区块链实验室主任:将加密货币当做贵金属一样看待:亚利桑那州立大学区块链研究实验室主任Dragan Boscovic在接受采访时透露,“从投资的角度来看,加密货币被认为是一种资产,因此,它被作为一种商品进行交易。就像我们交易黄金、白银或铂金等贵金属一样,我们也可以以同样的方式看待加密货币。换句话说,纽交所现在将加密货币视为一种投资选择,就像将黄金作为商品一样。”[2018/6/16]

从供应端而言,全球钴矿的供应比较不平衡。刚果占到全球约70%的钴矿供给。因此,刚果的产能变化以及南非港口的通路变化,都会对全球钴的供应造成影响。根据LME,从2015年至2021年,钴最高和最低价格变化幅度为333%,而镍为178%。因而,整体上全球钴价的波动相比于镍更加剧烈。

MB钴的价格在2018年达到峰值,然后便开启了去库存的价格下降通道。在2021年和年初至今,受到全球疫情、物流等影响,MB钴价分别上涨了18.1美元/磅和6.1美元/磅。

在2021年和年初至今,硫酸钴的价格分别上涨了76%/6%,涨幅是小于碳酸锂的涨价幅度。因此,从新能源汽车或动力电池行业整体看,钴价对成本的影响是小于锂价对成本的影响的。

以75度电的三元电池为例,镍价在55万元/吨、30万元/吨、20万元/吨、15万元/吨的情况下,钴在整车供应链中成本分别为8250元、4500元、3000元、2250元。与镍的估算一致,这是钴在整个供应链中的成本,但是不一定会体现为车企的汽车的物料成本。若按照汽车制造商承担40%和80%两种情景分析,钴价格每上涨5万元/吨,车企就需要承担300元和600元的物料成本增加,分别对应整车物料成本的0.2%和0.4%。

测算结果:钴价格每上升5万元/吨,对三元电池的不同电池容量以及车企承担比重不同,车企需要承担的物料成本为220—800元之间,约占到整车物料成本的0.2%—0.4%之间。影响的程度是小于同样幅度的镍价的影响的。

总结而言,长期来看,在动力电池无钴化趋势中,高镍、铁锂电池的青睐,会让车企降低对钴这个元素的依赖,从而更好的保障整车供应的稳定。

图表19:钴价变化对车企成本情景分析

上游原料涨价对中国新能源乘用车销量影响有限

从上文分析看,按照锂、镍、钴,分别涨价10万元/吨、5万元/吨、5万元/吨,对应车企需要承担的物料成本的上涨为1,178—8,472元之间,对应车企需要承担的不同车型的物料成本上升比例为1.3%—4.3%之间。以这三种金属原料变化整体看,对汽车物料成本的影响并不是特别显著。

虽然,我们在上文着重测算和分析了锂价、镍价、钴在价格快速上涨过程中对于车企不同车型物料成本的影响。然而,车企上调汽车零售价格是多个原因所致的。不仅仅包括锂、镍、钴的价格,还包括铜价、铝价、原油提炼的各种原料价格的上升。另外,2022年,中国政府新能源汽车补贴的下降,以及新能源汽车积分单价预期的下降,都会令车企需要承担的成本相应上升。最后,每家车企规模量产爬坡速度不同,也会造成制造成本差异较大。

总结而言,车企汽车制造规模上升、部分原料价格下降以及车企在供应链中话语权的增强,都会带来车企在原料成本的下降。因此,我们强调,车企的调价行为是综合因素的影响,而不是单点锂价、镍价、钴价的反应。所以,车企售价的上调不会与锂价、镍价原料的上涨保持线性变化。目前,我们观察到,汽车价格上涨幅度要小于锂价、镍价、钴价的上涨幅度。

整体来看,上游原料价格确实对汽车产业链中游部件环节的利润造成较大压力。而新能源车企,如蔚来、小鹏、理想、比亚迪等,更注重汽车交付量和份额增长。因而,在上游原料价格处于较为极端的情况下,这些车企也有意愿帮助汽车中游部件厂商分担部分盈利压力。因此,今年以来,头部车企大都已与电池厂商采用上游价格联动机制。这既能分担中游盈利压力保障自身供应,也能享受此后上游原料价格下调恢复到正常区间的成本利好。

尽管新能源车企对于利润的诉求相对较低,但整体新能源汽车消费市场仍处于供不应求的状态。因此,在吸收部分上游原料成本上升后,众多车企也有意愿将部分成本向消费者转嫁。这既在一定程度保护了各车企的毛利率,也不会丢失车企本身因供应不上而无法取得的需求和销量。

年初至今,已经有多家车企对其多款车型进行价格调升。不同车企、不同车型上调价格的幅度都有差异,少则3000元人民币,多则2万元人民币以上,相对于原有售价调升少则1%,多则10%以上。因此,我们看到车企调价的绝对金额以及相对于售价的比例并不高。

而且,对消费者而言,他们可以感知到的价格的调整,只会针对近两年发布的新车型。而对于今年即将发布的新车型而言,车企可以通过改变未公布的定价,来更好地消化上游原料价格。这种对于车企的变相调价,对消费者而言感知较弱。

所以,我们的基本判断是,今年中国新能源汽车仍将持续处于供不应求的状态,今年一季度的两轮价格调整,对今年全年中国新能源汽车的销量影响有限。

因此,我们维持2022年和2023年中国新能源乘用车的销量预测,即511万辆和657万辆,同比增长53%和29%,对应中国新能源乘用车渗透率为22.7%和30.1%。因为,我们认为,年初至今的各家车企对汽车售价的提升,不会显著改变新能源汽车行业需求的快速增长。

年初至今,一共有两轮调价动作。第一轮是在今年年初,汽车价格的上调主要体现去年上游成本的上升以及补贴的退坡。第二轮是近期3月份,这次车企上调价格主要是短期内锂等材料价格上涨迅猛导致。我们认为第二轮调价行为已经隐含了一定的未来上游原材料价格上涨的预期。

而且,从正极材料整体来看,当前价格处于比较极端的历史高位。未来供不应求的情况继续恶化的可能性偏低。从4月最新数据来看,动力电池正极材料的价格并没有继续环比增长,而是维持高位,略微下降0.4%。

因此,如果上游原材料价格变动趋于温和,车企再次上调价格可能性则较小。同时,我们留意到,在今年第一轮价格调整后,部分车型的订单出现短期波动,即涨价前订单量先激增以锁定价格,涨价后订单动能回落。主要由于部分消费者希望在调价前锁定订单,以及在调价之后持观望态度。我们认为,调价前后的短期订单或需求波动,都是行业正常现象。消费者需要时间去了解售价上涨背后的原因,从而来决定接下来的购买行为。这也是中国3月新能源汽车销量略超我们预期的原因之一。

但从中长期看,我们认为调价之后对于新能源汽车行业需求的影响有限。本次汽车零售价格的调整是行业的普遍性行为。不仅仅是新能源汽车,传统燃油车企,如宝马等,也受到上游原料的压力,从而调升销售价格。

从行业整体看,消费者选择新能源汽车,价格并不是唯一的原因。新能源汽车更低的能源使用成本、更好的驾驶感、更智能化的互动体验,都会是消费者选择新能源汽车的原因。因而,我们认为,从行业整体看,短期的价格调整,不会对用户新能源汽车的选择产生重大影响,整体需求快速上升的基本趋势可以维持。

另外,根据乘联会数据,2022年一季度,25万人民币以上的乘用车中,纯电动和插混的新能源汽车的占比已达到30%以上。也就是说,中高端车型是目前中国新能源汽车行业的重要贡献力量。我们相信,这部分消费者对于价格的敏感度会比较低,受到的短期影响可能会更小。因此,对于偏中高端车型的造车新势力而言,需求端受到涨价的影响可能会更小。

最后,我们的2022年中国511万新能源乘用车预测,已经较2022年展望中的预测提升了9%。这是由于2022年1-3月,中国新能源乘用车的销量较我们的预测有明显提升。而且,相较于市场预期稍有保守,因为我们最新的预测已隐含新能源汽车全产业链的产能瓶颈和不确定性预期。如果今年产业链产能趋稳且改善,那么,我们相信中国新能源乘用车销量有望超出我们预测。

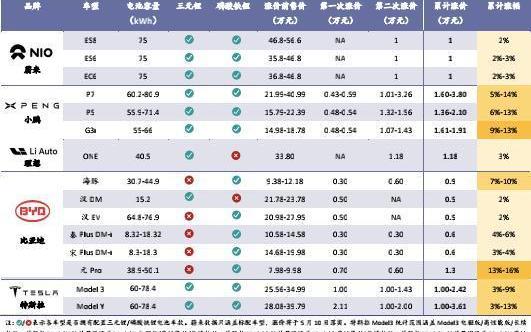

新能源车企受到上游原材料的影响程度不同,因而对于其车型价格调整幅度不一。这对于新能源车企,蔚来、小鹏、理想、理想的全年销量影响不大。相比较而言,4月疫情对生产制造端造成的影响比价格调整带来的需求端影响更大一些。在4月,比亚迪表现相对优异,而在华南地区的小鹏比在华东地区的蔚来、理想受到影响更小一些。我们认为4月可能是生产制造端受影响最大的一个月,因而对5月疫情缓解后的交付量改善保持谨慎乐观。我们建议投资人适时布局新能源车企在疫情缓解后的复苏增长,以及行业初期的同比高增速。

小鹏

相对来说,小鹏受到的成本压力最大,因而车型价格上调最大。这主要是因为小鹏汽车的售价和毛利率相较于蔚来、理想要低一些。小鹏汽车两轮累计价格上调了1.36万元至3.80万元。我们认为,小鹏的第二次调价已部分反映了中短期的上游原材料价格上涨。而且,小鹏也可以通过调整毛利率较高的车型的销售,从而维持车企端毛利率的稳定。

蔚来

蔚来的汽车售价相对更高,对于上游原材料价格的上升容忍度更高。在2022一季度,公司仅取消了部分汽车补贴,并没有调价计划。而近期,蔚来也上调了其汽车的零售价格,上调了1万元人民币的售价,但是相较于其35万元以上的零售价格,蔚来价格调整的比例相对较低。

理想

目前,理想ONE的价格上调了1.18万元。受益于增程式电动车的电池容量较小,上游原料价格上升相较于理想ONE整车成本的影响比纯电动车型影响更小。

比亚迪

同时,与合资燃油车相比,比亚迪比较强势和热卖的DM-i车型与其价格接近,但是性能和使用成本更低。所以,虽然比亚迪调升部分车型价格,但是相比合资燃油车的比较优势并没有明显减弱。油价上升,甚至增加了新能源车型对用户的吸引度。因而,我们认为,比亚迪受车型提价带来的需求影响较小。

特斯拉

特斯拉的战略是保持汽车销售毛利率相对稳定,与此同时,愿意降低汽车制造成本,通过向下调整汽车零售价格,以获得份额。因此,在上游原料涨价的过程,特斯拉也能更好地协助自己的上游企业,更快将价格压力传递给消费者。因此,我们看到,特斯拉在中美两国的汽车已经有多次调价行为。

总结而言,虽然不同车企的调价策略有所不同,与上游原料价格的联动机制也有所差异。但是,整体新能源汽车仍处于供不应求的状态。即消费者对新能源汽车的需求已经快速提升,但是汽车的交付速度还未迅速跟上。因此,目前的调价行为可能会造成短期的订单波动。但是,我们依然对今年中国新能源乘用车行业保持乐观。

图表25:特斯拉海外涨价情况梳理

图表26:浦银国际科技行业覆盖公司

请您关注,了解每日最新的行业分析报告。报告属于原作者,我们不做任何投资建议。如有侵权,请私信删除!

精选报告来源:远瞻智库

> 原标题:用人单位不得在劳动合同中免除自己的法定责任 本报讯近日,安徽省合肥市包河区人民法院宣判一起公司诉跳槽主播违反竞业限制条款的劳动争议案.

1900/1/1 0:00:00近日,全球领先的RNAi治疗公司Alnylam(纳斯达克:ALNY)宣布FDA已批准公司一款新的SiRNA疗法AMVUTTRA(vutrisiran).

1900/1/1 0:00:00怎么做数字货币合约量化?区块链合约量化适合新手吗?数字货币合约量化新手能不能做?新手做数字货币合约量化怎么赚钱?做数字货币合约量化会不会被?数字货币合约量化赚钱真的能赚钱吗?虚拟货币合约量化赚.

1900/1/1 0:00:00随着防控措施的逐步更新,核酸检测也逐渐变为常态化。那么单靠各公立机构医护工作人员来承担如此庞大的核酸检测任务必然是繁重的。因此演化出一个岗位:核酸采样兼职.

1900/1/1 0:00:00春风有信,花开有期。 五一劳动节悄然而至,却有这样一群特殊的“劳动者”,为几代人所熟知,却无人知晓其姓名;他们诞生于雕刻师的刻刀下、设计师的画笔下,被赋予了永恒的生命活力;他们虽存在于平面世界,

1900/1/1 0:00:00随着科学技术的发展,各种学术会议、发展研讨会、展览活动如期而至,对注册报名流程优化与发展的反思也在不断进行。面临繁忙的会议,如果采用传统人工签到管理办法,将是一项繁重而琐碎的工作.

1900/1/1 0:00:00