清澄君对区块链上的通证——原先我把它称为虚拟货币——一直有所关注,虽然谈不上持续,断断续续地也没停止。以一个法学者的视角,从前主要从证券监管方面入手,今天还想谈点治理问题。

这是因为前几日看到一样新玩意儿——所谓治理通证的COMP。对区块链的基客(geek)来说,6月15日COMP上链交易可谓一件盛事,短短几天,这款虚拟币的交易价格就翻了几番。

清澄君不是基客,对此后知后觉,大概四天之前才知道出了这样的大事。在一个研究公司治理与证券监管的人来看,事大事小不重要,这股新鲜劲倒是实打实的。清澄君不懂基客们的词汇,以下就用自己熟悉的语汇来说说这桩新鲜事。

说起COMP,先得提一下DeFi这个词,它演化自decentralized finance——去中心化金融,顾名思义就是区块链世界对传统的中心化金融行业的替代。请注意,这不是一个“挑战”,而是全面“替代”的问题。在DeFi这个理念之下,出现了各种各样的应用平台,已经开始涵盖传统金融的各项功能。

在DeFi的世界里,最受关注的是一个叫Compound的平台,它由Robert Leshner这位宾夕法尼亚大学的经济学毕业生于2018年创立,2019年获得硅谷著名风投A16Z以及贝恩资本领投的2500万美元融资(“孟岩的区块链思考”:《对COMP通证经济模型的一般性评价》)。

?Compound这个平台其实就是一个区块链银行,在这个银行中有9种货币(建立在以太坊基础上的虚拟币)可供储蓄与借贷。一方面,用户可以将自己拥有的货币存入Compound,获取存款利息;另一方面,用户又可以用自己存入的货币作为担保,从Compound借进其他货币,当然也要为此支付利息。Compound会即时计算显示用户的净收益率。

按照规则,借贷者不能透支,也就是说借贷的货币价值不能超过自己存入的货币价值,否则会被强行平仓。存款与借款利率的确定主要依据各类虚拟币的供求关系,换言之,同种虚拟币存入的量越大,借贷的量越小,利率就越低,反之亦然。

Coinbase第二季度交易额环比下降36%,交易收入环比下降13%:8月6日消息,据Coinbase第二季度收益报告,2023年第二季度Coinbase的交易额为920亿美元,环比下降36%,同比下降58%。其中,消费者交易额为140亿美元,环比下降33%,同比下降70%;机构交易额为780亿美元,环比下降37%,同比下降54%。因此,第二季度总交易收入也在下降,为3.27亿美元,环比下降13%。Coinbase归因于市场交易量下降。[2023/8/6 16:21:30]

而COMP是Compound这个平台新发行的一种通证(虚拟币),持有多少个单位的COMP就拥有对Compound这个平台多少的表决权,因此它被称为Compound的治理通证(governance token)。无论是在Compound平台上存入还是借出货币,用户都会自动获得一定数量的COMP,代表着相同数量的表决权。

就COMP的具体分配规则而言,Compound目前每天向其平台用户提供2880个左右的通证,根据9类虚拟币各自存(或是借,不太清楚)款产生的利息量占9种虚拟币总共产生的利息量的比例来分配这些通证。对每一种虚拟币而言,其分配到的COMP一半归于存款方,另一半归于借款方。

尽管COMP声称的作用是就Compound平台的发展事务表决,但持有COMP者并不用真的去投票表决。一则他们可以转售COMP获利——于是就有了上面盛况空前的那一幕;二则可以委托投票,也就是说自己保留COMP,却把表决权委托给其他Compound用户行使。

虚拟货币的证券属性问题,清澄君介绍过多次(《资本的规则II》第九、第十章;《虚拟货币是不是证券?SEC再出新规:四个关键词》),在此仅针对COMP略作分析。

COMP显然具有活跃的二级市场,对发行人Compound Lab——由创始人组建的Compound平台运营实体——而言,来自COMP币值上升的利益很可能举足轻重。至少就现阶段来看,Compound事业的成败仍然取决于它的创始团队,也就是说,COMP外部持有人从币值变化中获得的回报在相当程度上依赖于他人的努力。这些都是将COMP视为证券的积极因素。

Blockchain.com CEO:LUNA崩盘前已退出,不看好USDD:6月10日消息,Blockchain.com 首席执行官 Peter Smith 在阿姆斯特丹 Money20/20 大会上透露,尽管该平台提供过 LUNA,但从未上架 UST。因为他认为 UST 不是一个受欢迎的选择,消费者喜欢 20% 的收益,但也讨厌归零。

Peter Smith 回应称,虽然 Blockchain.com 确实是 LUNA 的早期投资者,但他一直对 Terra 生态系统的可持续性表示怀疑,因此在市场崩盘之前选择了退出。此外,Peter Smith 还表示并不看好波场 TRON 创始人 Justin Sun 推出的最新算法 Stablecoin USDD。(Blockworks)[2022/6/10 23:05:50]

不过,另有两项消极因素,可能将COMP排除在证券之外。其一是COMP的用途,从发行人声言的目的看,这是一款用作表决投票功能的虚拟币,并且也确实有持有人以此行使表决权。也就是说,在一定程度上,COMP并非纯粹的投资性通证。然而,从COMP的大量转手交易,以及在二级市场的价格暴涨看,很多人持有这种通证的真正目的仍是投资。

如果说功能用途这一点对于确定COMP的证券属性喜忧参半,那么,COMP另一项新颖特征则让其很难被视为证券。这就是COMP被作为参与Compound平台交易的衍生品,无偿地按比例分配给平台用户。

从前清澄君讨论的虚拟币几乎无不需要以某种形式的直接投入来换取,故此,“投入资金”这项证券的最基本特性是不言自明的。纵然在SEC领导的发言及其指引中,也没有多提“投入资金”,而是以此作为出发点。

COMP的这种配置特点使其与股票的认购权证(rights)性质十分近似,而rights就是因为其无需用资金投入来换取,而不被当作证券。实际上,尽管COMP实现去中心化治理的愿景,但至少在现阶段,它更多像一种传统公司金融领域所谓的sweetener——吸引投资的“甜头”。

Compass Mining与Aspen Creek Digital签署27兆瓦托管协议:金色财经报道,Compass Mining与数据中心开发商Aspen Creek Digital Corporation签署了一项托管协议,以容纳大约9,000台比特币采矿机。该公司将从位于电表后面的 Aspen Creek 的 30 兆瓦站点获得 27 兆瓦的电力容量,从德克萨斯州的一个太阳能农场获取电力。Compass Mining 在美国和加拿大的设施中托管来自个人客户的机器。该公司表示,将从 2022 年第四季度开始在该站点部署机器,包括 S19 XPs 和 S19j Pros。[2022/10/26 11:45:42]

当然,Compound平台上的交易本身并非对Compound平台或者Compound Lab的投资,而是一种准银行交易,所以说,COMP好比当年清澄君在日本新开银行账户时获赠的塑料漱口杯。

对Compound Lab的股东们而言,COMP不但能带来币值上升的利益,还能带来大量的平台交易,令其从中获利。据清澄君大致观察,很多Compound平台的用户并没有真实的借贷需求,仅仅是为获得COMP而存入和借出虚拟币。

当然,以上定性仅仅依据清澄君对Compound运行的观察及其相关说明文件,其中技术性的文件,清澄君完全看不懂,所以认识未必到位。譬如,区块链业内人士孟岩先生介绍,COMP也有一个挖矿过程,倘若如此,那么,矿工们投入的时间和算力等资源完全可能满足“投入资金”的要求。由于孟先生没说清楚矿工如何将挖出的矿转移到Compound平台上,以供分配给用户,所以清澄君对此存疑,暂不考虑。

2020年是清澄君记忆中最不同寻常的一年,在这一年里见到的COMP也是最不同寻常的治理工具。

说它不寻常,首先因为它被设计成一款纯粹的治理工具,而没有任何取得发行人资产的可能性。在传统的公司金融领域,投资人参与发行人治理的基本工具是股票,而股票包含两大权利——对资产(现金流)的权利和表决权,也就是治理参与权。

数据:近24小时全网爆仓3.38亿美元,比特币爆仓1.24亿美元:金色财经报道,据Coinglass数据,近24小时全网爆仓3.38亿美元,其中比特币爆仓1.24亿美元,以太坊爆仓1.19亿美元。[2022/9/14 13:28:11]

我们听说过表决权比例很低,乃至完全没有表决权的股票(参见《资本的规则II》第十一章),却从未见过有完全没有资产权利的股票,实际上,法律根本不允许股票不包含资产权利。

在区块链的虚拟世界中,这种不寻常的工具却跃然眼前,不能不说对清澄君这种公司治理人构成强烈的视觉冲击。不过,显然COMP持有人是有经济收益的,那又为什么说COMP不包含资产权利呢。要明白这个问题,我们需要先分析Compound运营主体的盈利模式。

?用户使用Compound平台涉及两种支出,一是按每笔交易收取的手续费——在以太坊的生态链中称为“油费”(gas fee)。据清澄君了解,这笔钱用以支付给以太坊上确认区块链交易的矿工,数目也是根据矿工工作的供需确定,因此,不属于Compound Lab的收入。

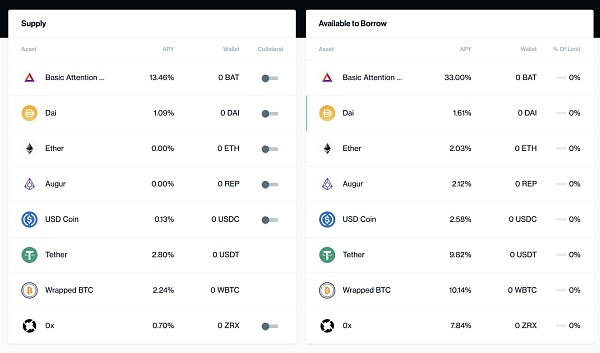

除此之外,用户在Compound平台的存款和借款利率之间存在重大差异,前者显著比后者低。下面这张图是北京时间6月29日下午4:40左右Compound平台显示的利率,左侧为存款利率,右侧是借款利率,其中利差最大的幅度接近20%。

根据Compound在2019年2月公布的最新一期白皮书中的介绍,存借款利差主要源自对某种虚拟币的市场供需,此外还包含少量储备金,用作各个虚拟币市场流动性的保障。

不过,照清澄君对经济学的粗浅理解,若是纯粹按照供需决定价格,市场应该形成一个均衡价格,不会是两个;而少量的储备金似乎也不足以形成如此大的利差。何况,Compound平台别无广告等其它收入来源,假如不靠利差收益,又如何支撑成本,如何向Compound Lab的一众投资人交代呢?

Brave浏览器与Solana区块链集成以扩展Web3访问:5月25日消息,官方消息,Brave发布1.39桌面版本集成Solana区块链:Brave Wallet用户可以购买、出售和存储SOL和SPL,通过Ramp用法币购买SOL和其他加密货币;BAT持有者可在通过Wormhole封装的Solana链以及与以太坊和以太坊虚拟机 (EVM) 兼容的链上使用BAT。

未来,BAT持有者将能够在Magic Eden上交易NFT,Brave Wallet将支持桌面上Solana上的DApp。[2022/5/25 3:39:26]

实际上,在2018年6月版的Compound白皮书中明确写了借款利息的一部分将作为Compound运营团队的经济利润。用传统的金融学术语,相当于在存借款利息之间存在一个spread(价差),这个spread形成银行的收益,看来所谓DeFi构想下的Compound项目和传统银行的盈利模式本质上是一样的。不知为何,2018年版白皮书中的这句话在2019年版的白皮书中消失了,似乎Compound团队不再赚取spread。

基于以上分析,清澄君相信Compound Lab是一个营利性实体,平台上大量的息差就是其盈利的来源。换言之,Compound平台是实实在在有资产的,但这些资产的权利——包括正常运营下接受现金流分配的权利和实体解散时接受清算分配的权利——完全不属于COMP持有人,而只属于Compound平台的运营主体,也就是Compound lab的股东。并且,即使在Compound平台的所谓治理权全部移转给社群之后,这种情况也不会改变。

谈论一个组织的治理不能不首先谈论这个组织的目的,只有在明确目的的前提下,分析治理结构的优劣才有意义,因为这种优劣的评判标准必定建立在对目的的促进程度上。一个组织的目标越多,相互之间越容易形成冲突,也就越难评判其治理机制的优劣。

譬如,公司治理如果以股东经济利益最大化为目标,那么,治理结构的核心问题就是确保经营决策者有足够动力为股东谋求最大的经济利益,于是,股东获得的经济利益多寡就成为衡量治理结构好坏的客观标准。围绕这样的目的与标准,有可能设计出一套激励公司管理者为股东服务的机制。

回过头来看COMP的治理目标,在其最新版的白皮书中列举了五项治理事项,清澄君对其中诸多技术用语不甚明了,不过所有这些事项看上去都是针对Compound平台的交易和技术规则,而不涉及对Compound Lab的运营管理。也就是说,COMP要实现的治理目标在于发展Compound平台上的交易运营。

这是一个颇为含混的目标,每个人对平台发展的定义、评判标准完全可以不一样,甚至都说不清。与此同时,Compound平台的运营收益并不归COMP持有人,却是完全归属Compound Lab及其股东。

这里先插一句COMP的总体配置形势,它代表着对Compound平台运营决策的表决权配置。COMP总量为1000万枚,其中近240万枚分配给了Compound Lab公司的股东,约220万枚给了Compound的创始人及其团队,另外37万枚左右留作激励未来的团队成员之用,而Compound的公众用户可以获得的COMP约为500万零5000枚。

表面上看,公众用户可以最终获得绝对多数的表决权,不过,这种相对Compound内部成员的多数优势显然十分微弱。况且只有等到留给全部用户的COMP分配完毕后才能实现,差不多要5年之后。

所以,如果套用传统公司治理的语言,目前来说,Compound平台有如一家完全替他人打工的公司,这家公司有一个控股大股东就是Compound Lab,它也是Compound全部收益的吸取者。除此之外,还有些可以发发声音,但没多少实际意义的少数表决权人。与其说是表决权人,COMP持有人更像是给厂家提供使用意见反馈的客户。

这样的治理状态引发诸多疑问。不难意料,对Compound平台具有经济利益的大股东Compound Lab和其它不具有经济利益,只具有技术或者社区利益的COMP持有人之间将会产生利益冲突。并且,除了客观的经济性冲突之外,这种冲突更会蔓延到主观的意见性乃至意识形态层面的纷争。

而在冲突发生之时,COMP的公众持有人会显然处于劣势。更加棘手的是,对于主观性冲突,很难用统一的标准进行取舍,因此也难以由独立第三方加以评判,难以要求处于强势的一方担负某种保护弱势方的义务,更无从确定这种义务的尺度。

非但如此,即使在经济层面上,拥有实际控制权的Compound Lab与诸多主要为买卖COMP套利的持有人利益也可以全然不同。这种不同不仅仅是传统公司治理中涉及的长期利益与短期利益的冲突,而是从根本上说,COMP的公众持有人对Compound平台就没有长期经济利益,因此谈不上要他们来关注这样的利益。

除了由目标含混和利益多元导致的困难之外,COMP治理的另一大问题是缺乏透明度。这主要是表决权委托的随意性。与公司的委托表决权征集不同,持有COMP而不愿参与表决者,在决定委托谁代行表决权之前基本没有受托人的信息,至少没有可靠的渠道掌握受托人真实的意思。

简单来说,就是在一个没有委托表决权征集规则(proxy rule)的世界里,委托人难以依据受托人真实的政策立场来确定委托意志。于是,委托决策很容易滑向政策立场之外的因素,比如个人的信任关系,甚至谣传、贿赂。当然,很多套利者原本也没有什么政策立场。但对Compound平台的建设而言,缺乏政策关注的表决恐怕不会利于实现发展目标——无论如何解释“发展”二字。

以去中心的金融模式替代现有中心化的金融模式,听上去是一个不错的愿景。然而,从Compound的实践来看,这个愿景似乎距离现实十分遥远。

其一是Compound的运营支柱——Compound Lab——本身是依靠传统金融模式支撑的,尽管不是银行,可PE/VC仍然是中心化的金融决策实体。这样的传统金融实体当然要实现传统的金融目标,那就是盈利。为此,Compound Lab不可能不从所谓去中心化金融平台的运营中获利。而它的盈利模式,仍然是传统银行的那一套——挣取利差,并且看上去比传统银行挣的还多。这又如何实现其相对传统银行的竞争力呢?

其二,Compound眼下的火爆并没有真正的实体经济需求作为支撑,靠的无非是对其发行的虚拟币COMP的增值臆测。况且,在完全不包含资产权利的情况下,可以说COMP自身没有客观的价值基础,其价值的最终基础只是对参与对Compound平台决策(且无控制力)的主观满足感。

这种凭臆测和主观感受推动的交易,实实在在就是投机,与当年的郁金香投机,或者后来的炒大蒜没有什么分别。特别是在目前各国央行采取0利率和负利率的情况下,Compound上令人诧异的存款利率令人不得不怀疑如此收益从何而来?

没有实体经济需求的金融资产早晚成为一堆破碎的泡沫。当然,Compound不过是这幅大场景的一个片段,根本问题还是在于去中心化的金融究竟新满足了人类社会什么样的正当需求?

降低金融的成本固然是这样一种需求,但这又回到上面的第一个问题。靠传统金融手段支撑的区块链项目,自然要赢得资金的传统收益率。于是,降低金融成本不可能靠投资金融的回报下降,而只能靠金融服务技术成本的下降,以及金融服务决策成本的下降。

对于技术成本,区块链本身似乎并没有为金融提供什么技术方案,而改进金融服务效率的各种技术,银行等中心化的金融服务机构完全可以采用,甚至连区块链技术本身也可以为银行所用。

至于决策成本,实际上去中心化决策的成本往往超过中心化决策,去中心化的优势或许在于降低决策失误导致的成本。不过,决策失误与决策经验紧密相关,因此,至少在起始阶段,区块链上的去中心化金融未必能提供多少新的需求满足。

最后,但可能也是最重要的是,即便去中心化金融能够满足合理的新需求,也必须依赖使用者的信任才能实现这样的功用。金融的全部基础在于信任,传统的中心化金融体系靠的是法律和声誉来构建信任。而区块链世界很大程度上仍是一个法外之地,非但如此,似乎还以此为傲;技术上又频频爆出各种安全漏洞,清澄君还看不出建立区块链信任的基础何在。

总而言之,愿景很美好,现实很严峻

标签:COMCOMPOMPCompoundCOINCOMEComposable FinanceComProCompound Augur

继4月向美国证券交易委员会(SEC)提交招股书后,比特币矿机商亿邦国际IPO进入倒计时。金色财经消息,亿邦国际将定于2020年6月26日在美国纳斯达克上市,股票代码为“EBON”,敲钟时间为北京.

1900/1/1 0:00:00金色财经报道,基于以太坊的去中心化社交应用Status已发布了v1.4版本。在1.4版中,Status引入了两个备受期待的功能,以使您的Status体验更加便捷和安全.

1900/1/1 0:00:00引子: “庖人虽不治庖,尸、祝不越樽俎而代之矣。” -- 《庄子·逍遥游》古时候,有一位杰出的领袖名叫唐尧.

1900/1/1 0:00:00前言: 2020 年的上半年过去了,在这有点 “魔幻” 的半年里,波卡生态从未停下发展的脚步。从 Kusama 的上线到 Substrate 2.0,再到波卡开启分阶段上线过程,我们见证了波卡一.

1900/1/1 0:00:00金色财经 区块链7月4日讯 双子星交易所(Gemini)一直把监管看作是件好事,他们认为纽约州金融服务部(NYDFS)最近提出的有条件BitLicense能够让加密行业朝着正确的方向.

1900/1/1 0:00:00比特币矿工在6月份的收入下降了23%,这是由于网络费用降低和减半后区块补贴减少所致。据CoinMetrics数据,比特币矿工5月的收入为3.66亿美元,6月的估计收入则为2.81亿美元,为三个月.

1900/1/1 0:00:00