引言

GrayscaleEthereumTrust(ETHE)作为最大的美股上市交易的以太坊产品,持仓量高达300万个ETH,然而目前其二级市场交易价格对比净值存在近50%左右的折价,我们在上一篇报告中解析了该产品折溢价的成因,以及若干种折价可能收窄的情形,同时基于周期轮动的规律,我们认为假若押注潜在的牛市,则ETHE相比ETH现货具有更好的弹性。然而我们也发现,历史数据测算显示ETHE的风险回报数值不佳,在风险调整收益、最大回撤、波动率等相较于ETH/USD表现较差。意味着如果准备长期持有ETHE可能要做一些针对性的收益增强策略,否则如果牛市不能快速到来的话其表现有弱于大盘的风险。

作为系列第二篇报告,我们将探讨如何针对ETHE构建一个指数增强策略,获取资产长期Beta回报价值的同时,进行适当主动管理获取Alpha回报,提升投资者长期持有资产的体验。

GrayscaleETHE统计特性概述

首先对本策略的核心标的GrayscaleETHE的特点进行分析:

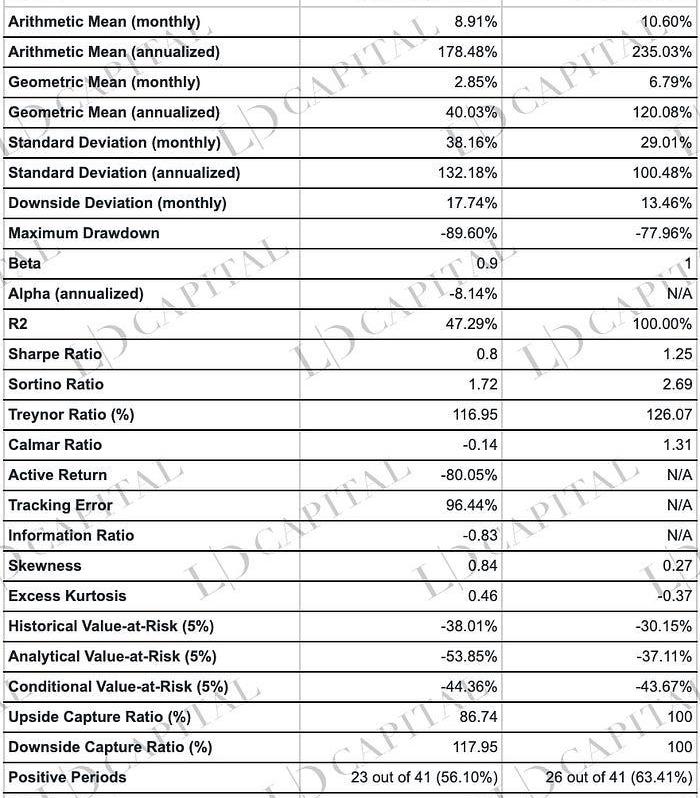

上述表格对01/01/2020–04/30/2023区间的ETHE和ETH-USD价格表现进行了统计,基于月度收益计算,从阿尔法系数、最大回撤、风险价值、风险调整收益等风险指标的表现均差于ETH现货,但其收益呈现右偏肥尾分布意味着正向波动更具潜力:

收益表现:GrayscaleETHE的算术平均月收益率为8.91%,年化收益率为178.48%;而以太坊现货的算术平均月收益率为10.60%,年化收益率为235.03%。从这个指标来看,以太坊现货的收益表现要优于GrayscaleETHE。几何平均收益率方面,GrayscaleETHE年化收益率为40.03%,而以太坊现货年化收益率为120.08%,说明以太坊现货的长期投资表现更佳。

风险表现:GrayscaleETHE的月度和年化标准差分别为38.16%和132.18%,高于以太坊现货的29.01%和100.48%,说明GrayscaleETHE的价格波动较大,风险相对较高。此外,GrayscaleETHE的最大回撤为-89.60%,也高于以太坊现货的-77.96%,进一步说明GrayscaleETHE的风险更高。

Harvest Finance社区开发者推出GRAIN代币索赔追踪器:12月8日,Harvest Finance官方发推称,社区开发者0xBoxer已推出GRAIN代币索赔进展追踪器。该追踪器可追踪Harvest Finance黑客事件用户进行索赔的进展流程。[2020/12/8 14:35:08]

风险调整收益:夏普比率和索提诺比率是用于评价投资的风险调整收益的指标。从表格中可以看出,GrayscaleETHE的夏普比率为0.8,而以太坊现货的夏普比率为1.25;GrayscaleETHE的索提诺比率为1.72,以太坊现货的索提诺比率为2.69。这表明在考虑风险的情况下,以太坊现货的收益表现优于GrayscaleETHE。

市场相关性:表格中的贝塔系数显示,GrayscaleETHE的贝塔系数为0.9,这意味着GrayscaleETHE的系统性风险相对较高。然而,阿尔法系数显示GrayscaleETHE的年化阿尔法为-8.14%,表明在剔除市场风险后,GrayscaleETHE的在统计区间内未能实现正向收益。

损益比:GrayscaleETHE的损益比为1.46,略低于以太坊现货的1.48,这意味着两者在盈利和亏损方面的表现相差不大。

盈亏周期:从正收益周期来看,GrayscaleETHE在41个周期中有23个正收益周期,占比56.10%,而以太坊现货在41个周期中有26个正收益周期,占比63.41%。这说明以太坊现货的盈利周期较多。

风险价值:GrayscaleETHE的历史VaR为-38.01%,分析VaR为-53.85%,而以太坊现货的历史VaR为-30.15%,分析VaR为-37.11%。这表明在相同置信度下,GrayscaleETHE潜在的最大损失要大于以太坊现货。

条件风险价值:GrayscaleETHE的CVaR为-44.36%,而以太坊现货的CVaR为-43.67%。这意味着在最糟糕的情况下,GrayscaleETHE的损失可能与以太坊现货相近。

上行捕捉比率和下行捕捉比率:GrayscaleETHE的上行捕捉比率为86.74%,下行捕捉比率为117.95%,这表明GrayscaleETHE在市场上涨时捕捉到的上行收益较低,而在市场下跌时损失的程度较高。

收益分布形态:GrayscaleETHE的ExcessKurtosis为0.46,Skewness为0.84;ETH的ExcessKurtosis为-0.37,Skewness为0.27。这说明GrayscaleETHE收益分布相对于正态分布呈现出更陡峭的尖峰形态,表明其极端收益出现的概率较高。同时,其偏度为正数,表示收益分布呈现右偏,正向收益的极值较大。这可能意味着GrayscaleETHE的投资风险较大,但在正向波动方面可能具有较高的收益潜力。

美国投资者证实Telegram已向其退还72%的投资本金:金色财经报道,据此前消息,Telegram首席执行官Pavel Durov表示,在与美国证券交易委员会(SEC)达成庭外和解后,已经向TON区块链平台的投资者退还了约12亿美元。对此,一名美国的TON投资者证实,今年5月下旬,Telegram已经向其退还了72%的投资本金。一份银行对账单显示,该投资者收到了来自Telegram的720万美元电汇,其原始投资为1000万美元。[2020/7/2]

为什么同样基于ETH现货作为底层资产的ETHE表现会全面落后?

这主要是由于其特殊的产品、市场结构以及市场环境变化导致了其早期对比NAV出现溢价后期出现折,从溢价到折价的价格近90%的大幅回落拖累了整体风险回报指标。

产生负溢价/正溢价背后原因为GrayscaleETHETrust无法直接赎回的基金产品结构,产生正溢价的原因包括,产品可触达性高于ETH现货,相比自己保管私钥的成本ETHE更适合传统金融领域机构和小白散户投资;资产负债表入账处理、税收优势以及帮助投资者绕过合规相关问题;产生负溢价的原因包括无法直接申赎回的基金结构、套利机会的限制、机会成本的折现、竞争性产品的冲击四大原因。

指数增强基金策略原理

与ETHE指数增强相关的基本概念和思路

指数增强策略是一种投资组合管理方法,它试图放大基础投资组合或指数的回报,并在收益率或风险指标上超越指数。

该策略需要以ETHE为基石仓位,将不低于60%的资金配置在ETHE现货上,其余资金配置在现金、固定收益产品、美股区块链及加密货币相关概念股票,以及这些股票的期权衍生品工具。

指数增强结合了主动管理和被动管理的要素。由于存在主动管理的因素,因此投资引入了策略管理人主观判断的风险,相比之下被动指数基金只需要担心市场风险。

建立基于ETHE建立投资组合的核心超额收益来源是押注ETHE的二级市场价格与NAV收窄,但鉴于ETHE历史回报统计数字较差,为了在持仓过程中提升持仓体验,我们需要:

多元化配置。在投资组合中加入一些具有相关性不是特别高、稳定收益、较低波动性的资产,修正较差的风险回报比,例如现金、固定收益产品、美股区块链及加密货币相关概念股票,以及这些股票的期权衍生品工具。

高仓位。前文数据可以看出,ETHE在正向波动方面可能具有较高的收益潜力,所以为避免错过极端上涨行情,ETHE占整体仓位需要维持在高位,非特别重大风险情况下,不应低于80%的配置。

动态 | 法官保留SEC动议,以打击Telegram有关模糊性的辩护:金色财经报道,美国联邦法官保留了美国证券交易委员会(SEC)的动议,以否决Telegram有关“避免含糊不清/缺乏通知”的辩护。此前根据日期为11月25日的一封信,SEC罢免了Telegram提出的辩护。 11月26日,法官P. Kevin Castel法官下令将该动议保留14天,直到诉讼程序的发现期结束为止。据此前报道,SEC于10月初宣称,根据美国证券法,Telegram进行的17亿美元GRAM代币销售是非法的。11月12日,Telegram向纽约南区美国地方法院提起诉讼,要求法院驳回SEC针对其的诉讼。Telegram表示,法律没有充分定义“投资合同”的定义。[2019/11/28]

衍生品增强。在选股增强部分,同时采用期权策略相对于单纯持有标的更具优势。超额收益来源主要是获取期权定价的波动率溢价,辅以复杂期权策略的构建形成更有针对性的投资策略。

融资融券。融资融券能够带来的指数增强效应一般源于两方面:当看好后市时,可以用自有股票或ETF作为保证金融资,放大杠杆;通过转融券业务借出自己的股票获取收益。如过ETHE未来支持融资融券或选股增强部分的股票支持,则这也是备选策略之一

打新。随着监管环境的改善,越来越多传统券商切入加密资产交易业务,未来不排除在受监管的券商平台上进行加密资产的首发,历史上看在所谓ICO、IDO的回报十分可观,届时也可以用我们的持仓作为打新持仓配以少量现金参与。

具体方法

由于4、5暂时难以开展,所以对1~3的操作展开来看,我们需要:

选择指数

以ETHE单一资产为主要追踪指数,辅以ETH/USD为参考指数。由于资产单一并非传统的宽基指数增强,所以面对风险集中度较高的“窄基”指数,控波动、控回撤作为主动管理提供额外价值时更需要发力的目标。

资金分配

为投资组合表现不显著偏离基准指数,需要维持至少60%的资金配比在ETHE上,正常情况下应维持80–90%的权重,收益增强的资金权重通胀在10~20%的比重。

选股增强

由于ETHE份额目前在OTCQX市场交易,该市场为所谓的场外证券交易市场这里的证券通常交易活跃度有限且没有标准期权市场,所以无法用券商平台的余额作为抵押物进行备兑期权卖出策略,或者融资融券操作。那么增强的首要重点是对区块链及加密货币相关概念股票进行优选配置。

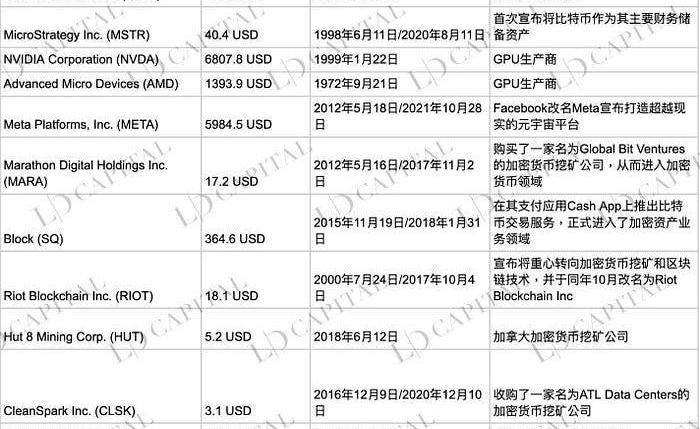

表1:在美加上市的主要区块链或加密货币概念股

动态 | 新加密恶意软件Graboid可利用Docker映像进行传播:帕洛阿尔托网络公司(Palo Alto Networks) 42单元的安全研究人员发现了一种新的加密劫持恶意软件Graboid,它感染了2000多名受害者的电脑。 这种恶意软件会感染用户的电脑,从而窃取XMR。Graboid通过Docker引擎中的容器传播到计算机。 据悉,最新发布的一份报告中,Graboid针对的是Docker,一种基于Linux和Windows的平台即PaaS解决方案,它允许用户在虚拟环境中创建、开发和部署应用程序。(Bitcoinexchangeguide)[2019/10/17]

表2:在美加上市的主要区块链或加密货币概念ETF

投资标的选择的标准是:

具有明确的加密生态系统的业务计划或间接受益于加密货币行业发展的公司,包括加密挖矿公司、挖矿设备/芯片供应商、加密金融服务公司或其他主要为加密相关客户提供服务的金融机构、元宇宙业务公司等;

或主要投资策略是专注于数字货币现货或其衍生工具的基金产品;

或投资于上述两者的基金产品份额。

为什么选择加密股票:

基于加密股票与加密资产具适度的相关性,通过安全、便捷、合规的方式建立加密市场敞口。

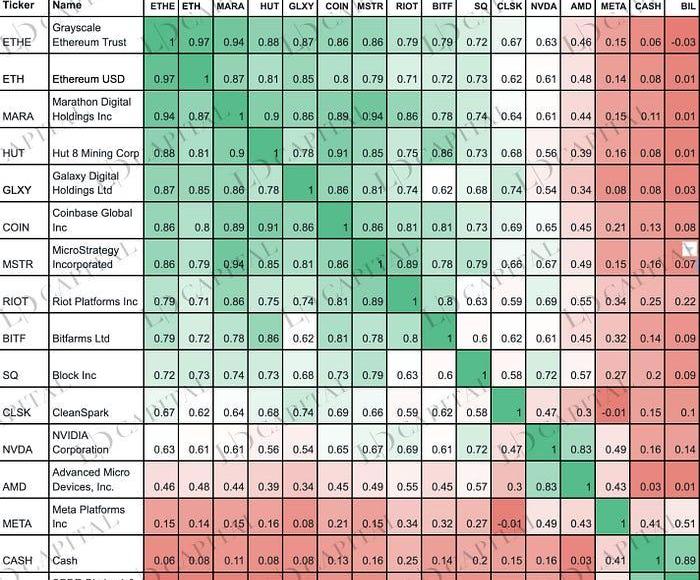

加密股票和加密资产之间的相关性通常介于中等(0.40)和显著(0.90)之间。此外,从历史上看,许多加密公司的股价和加密货币的beta值大于1。这种放大的风险敞口可以使加密股票成为获得加密市场价格波动敞口的有效工具。此外不止ETHE,一些加密基金因类似结构性问题存在市值低于NAV的情况,亦可以押注折价回归。

表:主要加密股票和ETH、ETHE的月度回报相关性:

动态 | Liquid宣布将于7月10日开始独家公开发售Telegram代币Gram:据Liquid官方博客消息,加密货币交易所Liquid官方宣布,将于7月10日上午8点(未提及时区,较大可能为东京时间)开始独家公开发售Telegram代币Gram。用户可以使用美元或USDC购买Gram代币。Liquid方面表示将很快公布更多关于Gram出售的细节。[2019/6/11]

注:统计周期受制于COIN股票2021年5月才上市交易;CASH代表现金

衍生品增强

期权增强主要基于拥有的股票/ETF现货头寸进行备兑开仓策略为主,即卖出一定虚值程度的相同份数的Call,可以在市场下跌或平稳上涨时获得相对于现货的超额收益。

同时在结合宏观,技术面和行业基本面因素判断后,可以对备兑策略进行调整。比如用ratiocallspread.在期限结构合适的情况下做calendarspread。

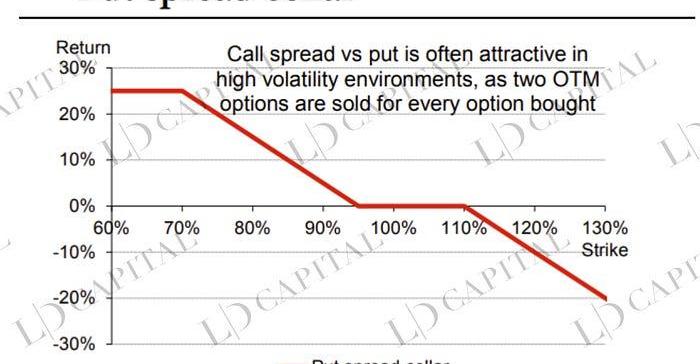

需要对portfolio进行保护的时候可以根据隐含波动率的level来制定期权结构。比如在impliedvolatility偏高并且wings相对于atm较高的时候可以选择putspreadcollar结构

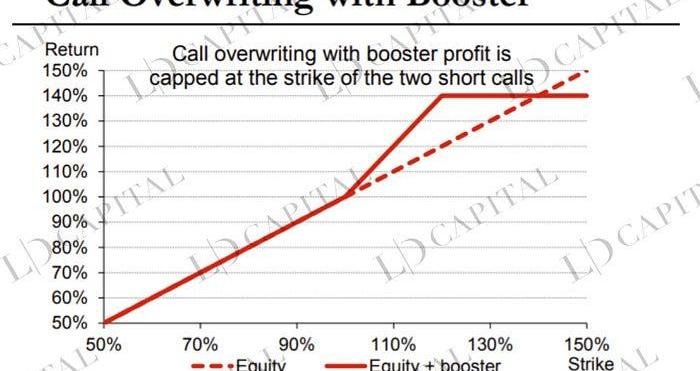

期权增强策略举例

需要注意的事,波动率变化的细节,比如偏斜(skew)和期限结构(termstructure),会影响具体的期权结构。这些指标需要系统性的实时追踪。下面是一些期权结构的示范图:

主观择时

宏观面+技术面+行业基本面的分析进行部分现货仓位择时操作也是超额收益来源,但总体来说作为ETHE增强策略,应淡化仓位择时。

具体来看:

宏观择时:通过在宏观、政策、经济周期等层面进行分析来综合判断数字货币市场整体未来走势。

行业择时:企业/项目调研、事件驱动、多因子选股等。

技术面择时:利用图形技术分析,研判趋势持续性,在关键的阻力支撑位前后进行适当调仓。

其中无法量化的宏观研判和事件驱动部分是体现策略管理人水平差异的核心。例如,以太坊2.0升级在2023年4月13日结束,然而很多人忽略的一点是,大量的ETH提现并不会立即出现,可能需要五天以上才会到账,所以在升级利好完成后数日内如过价格上涨可以考量适当减仓,或采取卖出一些看涨期权的操作收获波动价值。下图是ETH现货价格,可以看到在4月13日前后飙升,而后盘整了五日后快速下跌。

以上策略的目的主要出于:

长期持有加密市场核心资产——ETH是主流Web3应用的核心基础设施,除了和BTC一样可以承接法币财富的流动性外溢、配置多样化需求,还将额外拥有Web3生态应用带来的α;

偏配不影响基石仓位——做择时操作不影响ETHE高仓位,,避免错失尾部异常涨势;

聚焦股票的阿尔法——精选更多优秀的公司长期而言会获取到高于市场平均收益的超额收益。

获取波动性收益——通过期权将黑天鹅风险、多空转换的波动转化为指数长期多头的“阿尔法”

实证研究

接下来,我们将基于历史数据,对所提出的基于GrayscaleETHE的指数增强基金策略进行实证分析,评估策略的有效性和可行性。

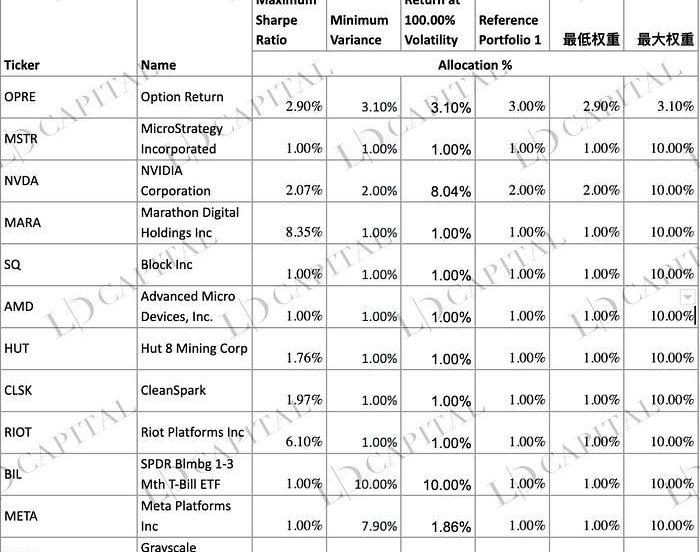

基于2020年1月~2023年4月的历史行情,以及以下备选标的进行月度回报统计,然后对每种资产的配置最高最低比例进行条件约束,并基于三种方法分别得到优化组合配置分别是:

最大夏普率优化——基于均值方差找到位于效率边界上的最优风险调整投资组合

最小方差——在一组资产中,其组合风险最小

在给定年波动目标100%下最大化回报——在给定风险水平下寻求最大化投资组合的预期收益

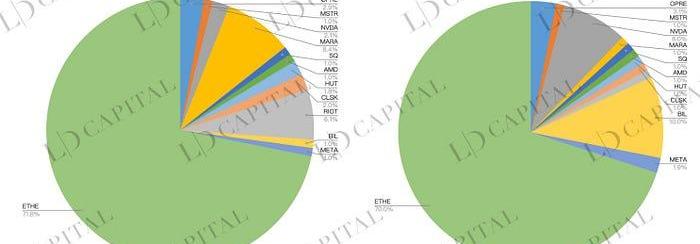

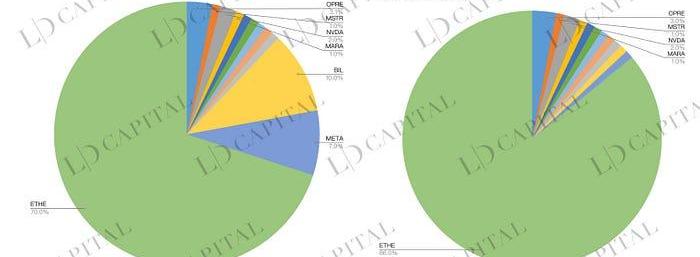

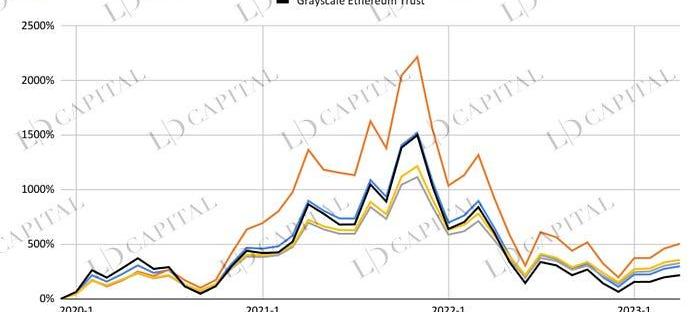

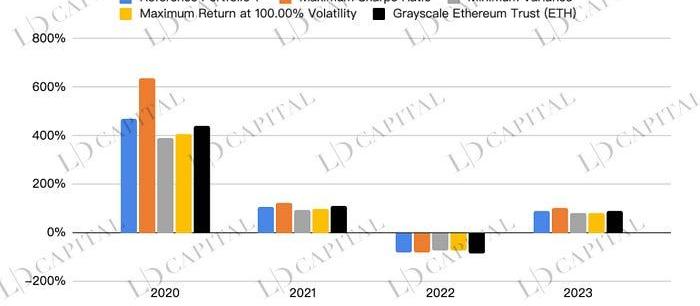

测试得到各个组合收益表现如下,其中黑色线的ETHE表现和未特别优化的参考组合1蓝线可以作为参考对比:

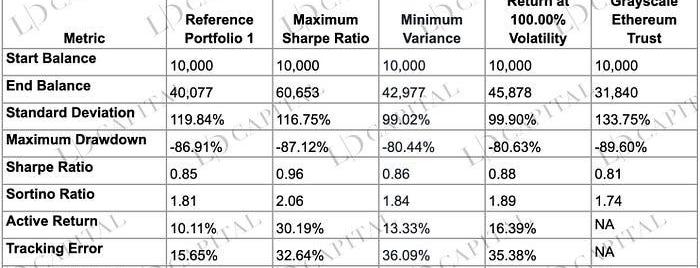

下表展示了四种优化过的投资组合,包括最大夏普比率、最小方差、在100%波动率下的最大回报组合与单一资产GrayscaleEthereumTrust的表现对比,可以看出优化过的组合几乎在所有风险回报指标上击败了单纯持有ETHE,而其中最大夏普比率组合在收益、风险控制和风险调整后收益方面又均优于其他组合:

可以从以下几个方面观察这些数据:

收益:在给定期间内,最大夏普比率组合的最终余额为60,653,表现最好,明显优于其他组合和基准资产。最小方差组合和在100%波动率下的最大回报组合的终值分别为42,977和45,878,也高于基准资产的31,840。这说明优化过的投资组合在收益上均优于单一资产。

风险:从标准差来看,最小方差组合的风险水平最低,而基准资产的风险水平最高。在最大回撤方面,最小方差组合和在100%波动率下的最大回报组合的最大回撤较低,而基准资产的最大回撤最高。这表明优化后的投资组合在风险控制方面也表现得更好。

风险调整后收益:夏普比率和索提诺比率分别衡量了单位风险下的预期收益和单位下行风险下的预期收益。从这两个指标来看,最大夏普比率组合的表现最好,这意味着在风险调整后的收益方面,这个组合优于其他组合和基准资产。

相对收益与风险:主动收益、跟踪误差和信息比率分别衡量了优化组合相对于基准资产的超额收益、风险和风险调整后的超额收益。从这三个指标来看,最大夏普比率组合表现最好:主动收益为30.19%,信息比率为0.92。这表明,最大夏普比率组合在相对于基准资产的表现方面也具有优势,该投资组合能在承担适度风险的情况下实现一定的超额收益。

注意:优化基于给定时间段内所选投资组合资产的月度回报统计。优化结果并不能预测在给定时间段之外的配置将表现最佳,使用优化后的资产权重构建的投资组合的实际表现可能与给定的表现目标不同。

结论

综上所述,ETHE本身较差的风险回报比,可以通过不同的配置方法进行增强,模拟组合在收益、风险控制和风险调整后收益方面均优于基准资产ETHE。投资者可以根据自身的风险偏好和投资目标,选择适合自己的投资方法,从而改善持仓体验,在最大化收益和最小化风险之间取得平衡。

标签:ETHETHETHECALethicaldilemmaEthersocialTheForce.TradeCallisto Network

前几天看到一篇文章里说到了曾经风光无限的几个蓝筹PFPNFT在这轮熊市中跌跌不休,有的价格甚至跌了99%,这让前两年刚入场的很多新韭菜们心头在流血.

1900/1/1 0:00:00引言尽管整体市场遇冷,但似乎Blur在NFTFi上向前跃进的脚步未曾放缓。根据其在5月2日所发布的推特动态,Blur正式从流动性聚合的直接交易层横跨到借贷市场,接连推出了P2P永续借贷Blend.

1900/1/1 0:00:00作者:举大名耳,来源:?阿尔法工场研究院导语:面对苹果今天在AI上的种种困境,人们不禁在想,倘若面对这些难题的是乔布斯,他又会如何决断呢?在今年爆发的AI大战中,微软、谷歌、亚马逊等各个大厂.

1900/1/1 0:00:00原文来源:FilecoinNetwork Filecoin社区很高兴宣布?Brave?正式在?Brave?浏览器和钱包推出新特性.

1900/1/1 0:00:00原文标题:《Time,slots,andtheorderingofeventsinEthereumProof-of-Stake》原文作者:GeorgiosKonstantopoulos、Mike.

1900/1/1 0:00:00元宇宙可谓2022年科技界的“当红炸子鸡”,引多家科技巨头“竞折腰”。美国《福布斯》双周刊网站在近日的报道中指出,2030年全球元宇宙的市场规模有望高达5万亿美元,2023年可能是确定其发展方向.

1900/1/1 0:00:00