原文来源:GalaxyDigital

原文编译:白泽研究院

注:本报告使用Pitchbook的数据,VC交易数据的报告可能会滞后。

要点总结

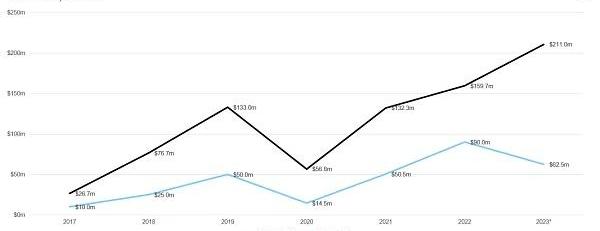

加密VC们在2023年第一季度向以加密初创公司或协议投资了24亿美元,这是两年多以来的最低金额。投资数量比2022年第四季度要多,增加到439笔,种子前投资的增长推动了大部分增长。

VC投资规模中位数从2022年第三季度的历史高点继续下降,而加密初创公司融资前估值中位数为1880万美元,为2022年第一季度以来的最低点。

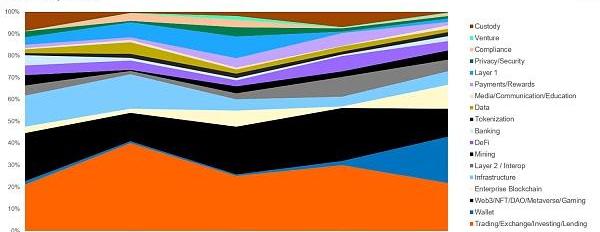

“Web3、NFT、DAO、元宇宙和链游”类别的初创公司融资数量最多,而“贸易、交易平台、投资和贷款”类别的初创公司筹集的资金最多。

成立于2021年的加密初创公司在2023年第一季度筹集的资金最多,成立于2022年的加密初创公司紧随其后。

2023年第一季度完成的加密VC投资活动中,有42%资助了总部位于美国的公司。总部位于英国的加密初创公司在2023年第一季度完成了37笔融资,位居第二;美国加密初创公司以42%的融资额占主导地位,而法国以19%位居第二。

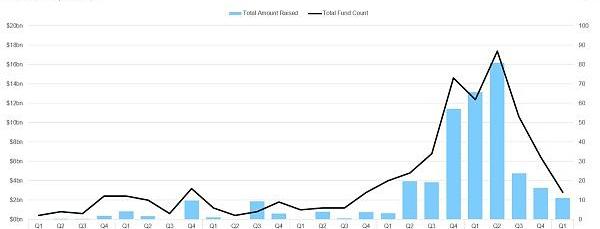

2023年第一季度,14只新的加密VC投资基金筹集了约22亿美元,平均基金规模增至2.11亿美元,基金规模中位数降至6250万美元。

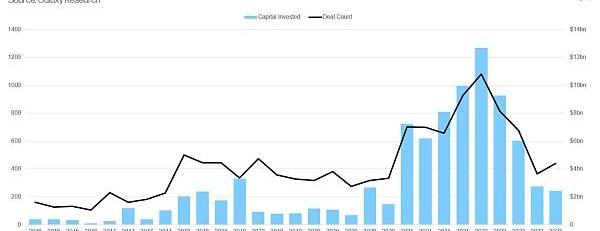

VC投资数量和投资总额

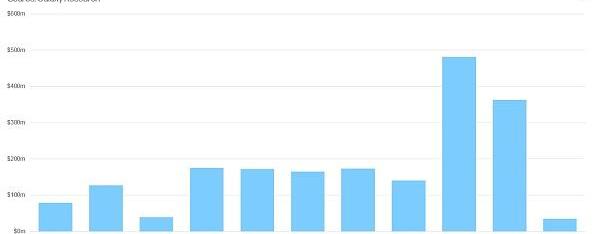

2023年第一季度,加密VC投资总额为24亿美元,是从2020年第四季度以来的最低水平,延续了自2022年第一季度130亿美元的峰值之后开始的下降趋势。

2023年第一季度,加密初创公司筹集到的资金不到两个季度前筹集资金的一半。

Galaxy Digital CEO:比特币仍然是一种强大的宏观资产:金色财经报道,Galaxy Digital的首席执行官Mike Novogratz表示,比特币仍然是一种强大的宏观资产。[2022/8/10 12:16:04]

尽管VC的投资总额呈下降趋势,但投资数量在2023年第一季度有所回升,与2022年第四季度的366笔相比增加了73笔至439笔。回升的主要原因是种子前投资的相对增长,2022年第四季度的种子前投资相当惨淡,只有42笔。

在投资额方面,投资于早期公司和后期公司的比例几乎相等。

游戏公会Ola GG完成800万美元种子轮融资,Galaxy Interactive等参投:官方消息,游戏公会Ola GG(Ola Guild Games)完成800万美元种子轮融资,Galaxy Interactive、BITKRAFT、Arca、Com2Us、Cultur3d、Huobi Ventures、Spark Capital、Blocktower、IVC、Morningstar、Sangha Capital、Mentha、Actai Ventures、Valhalla Ventures、Polygon、Crypto.com、The Venture City、YGG SEA、IndiGG、Bitscale、Fir Capital等参投。融资将用于收购可产生收益的NFT,提供特定语言的教育内容,并推动拉丁美洲 (LATAM)、美国和西班牙的西班牙语社区采用P2E游戏。

据悉,Ola GG是去中心化游戏公会Yield Guild Games (YGG) 的区域性subDAO。[2022/4/26 5:13:18]

不同年份公司的融资情况

成立于2021年和2022年的加密初创公司在2023年第一季度获得了最多的风险投资。

尽管成立于2021年和2022年的加密初创公司获得投资的数量几乎持平,但成立于2021年的公司在2023年第一季度获得了最多的投资额。从直觉上来看,2021年成立的公司比2022年成立的公司成立时间更长,因此在后期阶段筹集的资金也更多,这解释了这种差异。

以太坊ETF大热推动Galaxy Digital资管规模增至32亿美元:11月4日消息,截至10月底,Michael Novogratz的数字资产管理公司Galaxy Digital的资金管理规模已增至32亿美元,较9月份增长45%。2021年初,其管理规模还不足10亿美元。上涨的主要驱动力是该公司的加拿大ETF产品,特别是聚焦于以太坊的CI Galaxy Ethereum ETF(ETHX)表现优异,4月上市后已累积超10亿美元资金,价格也在此期间翻了一番。Novogratz受访时表示:加密货币正成为一种资产类别,而不仅仅是一种资产。从市场基础设施和资产类别发展的角度看,ETH正在加速追赶,大约相当于比特币一年半前的情况。(彭博社)[2021/11/4 21:23:43]

不同总部所在地公司的融资情况

总部位于美国的加密初创公司完成了最多的融资。

2023年第一季度,总部位于美国的公司筹集了所有VC投资总额的42.8%,其次是法国(19.4%)、加拿大(6.6%)和瑞士(4.1%)。

声音 | Galaxy Digital创始人:比特币和特斯拉都能改变世界:Galaxy Digital创始人Mike Novogratz在最近接受彭博社采访时表示,比特币和电动汽车特斯拉两种技术都可以改变世界,而且其周围形成投机泡沫也不足为奇。特斯拉泡沫正在持续,而比特币在2017年曾有过泡沫,现在其已经成为一种资产,且是人们的投资组合中的武器。(The Daily Hodl )[2020/2/2]

融资数量亦是如此。2023年第一季度,美国公司完成了所有VC投资数量的42.3%,其次是英国(8.5%)、新加坡(6.2%)、加拿大(4.1%)和瑞士(3.9%)。

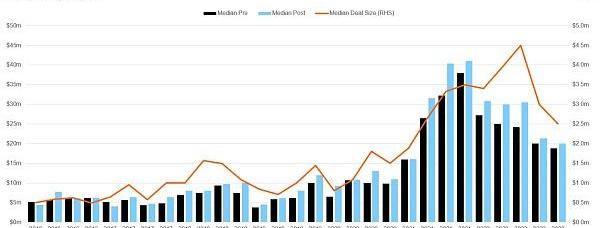

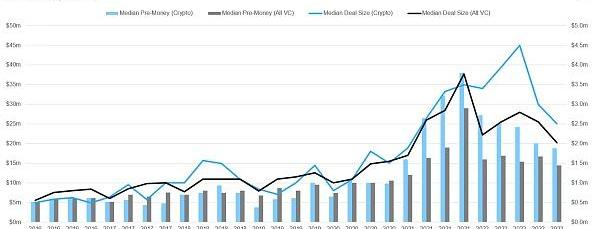

VC投资规模和初创公司估值

2023年第一季度,VC的投资规模和初创公司的融资前估值处于2021年初以来的最低点。2023年第一季度VC投资规模的中位数为250万美元,而初创公司融资前估值的中位数为1880万美元。

VC投资规模和初创公司融资前估值的下降也符合更广泛的VC市场的下滑。

金色财经现场报道 维优迪拜董事总经理Ahmed AI-Galaghi:现在每个区块链项目都是独立的,关键是让每个区块链都可以价值互换:在2018FINWISE东京纷智峰会上,维优迪拜董事总经理Ahmed AI-Galaghi:在IP产业,大家关注tokennizetion,我认为更需要关心谁来监管它们。我们需要一个机制来判断token的价值,让这个价值定量和定性,从而解决价值可换性的问题。现在每个区块链项目都是独立的,关键是让每个区块链都可以价值互换。[2018/5/21]

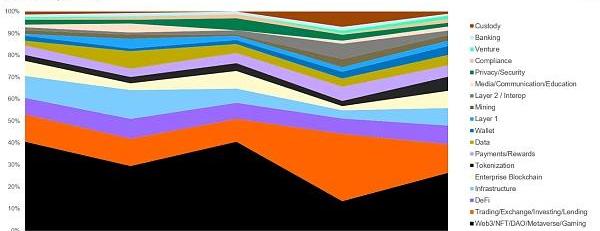

不同类别公司的融资情况

类别为“贸易、交易平台、投资和借贷”的初创公司在2023年第一季度筹集到了最多的资金,而“钱包”类别初创公司筹集了第二大份额。钱包这个类别由硬件钱包制造商Ledger主导,该公司在2023年3月为其3.86亿美元的2021年C轮融资筹集了1.08亿美元。

从融资数量来看,“Web3、NFT、DAO、元宇宙和链游”初创公司重新夺回头把交椅,其次是“贸易、交易平台、投资和借贷”初创公司。

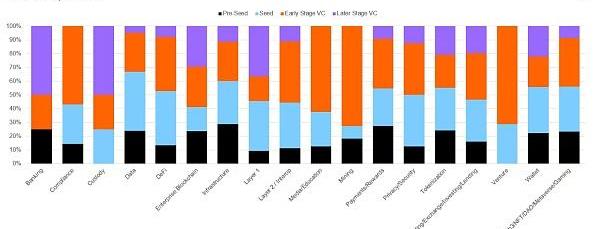

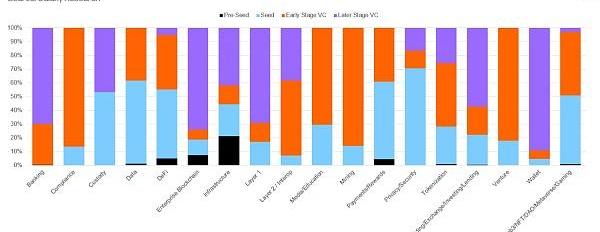

当在2023年第一季度按融资阶段评估时,VC的活动看起来更加清晰。在后期阶段公司完成的融资中,“挖矿”类别占比最大,而包括节点托管和质押服务在内的“基础设施”类别在早期阶段公司完成的融资中占比最大。

就获得的VC投资金额而言,“钱包”和“企业区块链”类别的份额流向后期阶段公司的比例最大,而“基础设施”类则在种子前阶段中占据着最大份额。

可以理解的是,“贸易、交易平台、投资和借贷”类别有很大一部分资金流入后期阶段的公司,而“Web3、NFT、DAO、元宇宙和链游”类别对前期阶段的公司的投资很少。

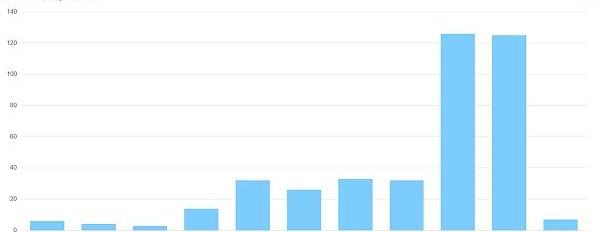

VC的筹资情况

我们与GalaxyAssetManagement合作编制了2023年第一季度的VC筹资信息——即VC为新基金筹集的资金。2023年第一季度是自2020年底和2021年初以来推出的最少数量新基金和筹集的最低资金。

2023年第一季度,新基金平均规模继续增长,达到2.11亿美元,而基金规模的中位数自2020年以来首次下降。

分析与结论

毫无疑问,加密VC正在经历与加密市场本身相同的熊市。但VC投资活动的下降与更广泛的VC市场的下降并没有特别不同,利率上升环境对此负有重大责任。

2023年第一季度加密VC数据的其他重要分析包括:

加密VC活跃度大约是2018年加密熊市的两倍。尽管VC的投资活动从2021年和2022年的历史高位大幅回落,但相比前一个加密熊市,2023年第一季度VC的投资活跃度仍然很高。如果目前的趋势能够保持不变,2023年的VC投资将超过2018年。

加密VC面临艰难的筹资环境。毫无疑问,利率上升导致配置者不像在十年零利率政策下那样热衷于押注风险基金等长尾风险资产。再加上加密市场的熊市,以及许多配置者在2022年几家风险投资支持的加密公司惨败后感到焦头烂额的事实,加密VC们将发现在2023年很难筹集到新资金。

缺乏投资将继续给初创公司创始人带来压力。“不惜一切代价实现增长”的时代已经结束,至少目前如此,VC支持的加密初创企业需要为可预见的艰难的筹资环境做好准备。创始人必须专注于可持续的商业模式,并准备以筹集较少的资金而放弃更多的股权。对创始人友好的筹资环境已经过去了。

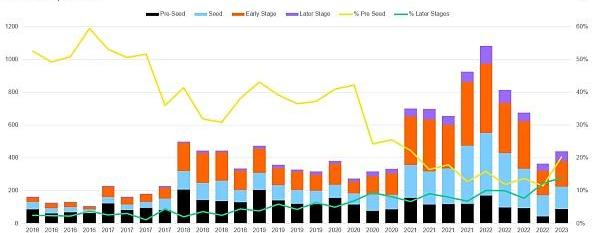

种子前投资正在增加。在经历了2022年惨淡的第四季度之后,种子前投资的数量在相对和绝对基础上都在上升。在2023年第一季度完成的所有加密VC投资中,有20%流向了处于早期阶段的公司,这表明创始人很活跃,VC也很关注。由于许多人在熊市期间完全退出了加密行业,精明的VC可能会像在之前的熊市期间那样在充满挑战的环境中找到顽强的初创公司。

美国继续主导加密创业生态系统。尽管监管环境不明朗,甚至监管机构多次采取执法行动,但总部位于美国的加密货币初创公司继续吸引着绝大多数VC投资活动。总部位于美国的公司主导着加密创业生态系统,因此,寻求留住顶尖人才、促进技术和金融现代化、将美国领导力延伸到未来经济的决策者制定促进增长和创新的进步政策是明智的。

新旧类别都在增长。虽然“贸易、交易平台、投资和借贷”类别的初创公司在加密行业长期占据主导地位,但较新的类别“Web3、NFT、DAO、元宇宙和链游”的初创公司,包括NFT市场、DAO工具、链游开发商,我们可以继续看到大量的投资。此外,代币化和企业区块链等处于发展早期的概念在2023年第一季度的融资数量和筹集的资金额均有所增长,这表明市场正在寻找“区块链用例”,因此我们预计代币化和区块链用例将继续在2023年快速发展,特别是考虑到加密市场熊市和充满挑战的美国监管环境。话虽如此,但加密行业和加密市场是全球性的,对加密经济、社区模式、加密货币的需求,仍然是VC投资活动的最大驱动力。

风险提示:

根据央行等部门发布的《关于进一步防范和处置虚拟货币交易炒作风险的通知》,本文内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融行为。

标签:ALAGALAGALGALAXYMKOALA价格gala币价格今日行情galaxy-public-blockchainGalaxy Villans

《三体》中的降临派、拯救派和幸存派分别代表着不同的观念和立场。借用这三个概念,我们可以将对AI看法的人划分为AI降临派、AI拯救派和AI幸存派.

1900/1/1 0:00:00原文作者:NewsBTC,由Odaily星球日报译者Katie辜编译。 DEX?提供了一种安全、免信任和透明的加密货币交易方式.

1900/1/1 0:00:00说明:本文是基于Celestia官方教程做的笔记整理和注释。原文:LearnModular编译:《深入探究模块化区块链》by?Echoic一、单链单链包含四个组件执行层:确保所执行的交易进行正确.

1900/1/1 0:00:00作者:西昻翔,ChainCatcher作为美国头部合规交易所,Coinbase代表了该国政府对加密行业的容忍度界限。其股价涨跌不仅直接反映财务业绩的好坏,也是资本市场对美国加密监管预期的体现.

1900/1/1 0:00:00作者:Maverick在Arbitrum空投的隔天,另一个被戏称为四大天王的Layer2项目zkSync正式发布了其V2网络zkSyncEra.

1900/1/1 0:00:00头条▌SeiNetwork以8亿美元估值完成3000万美元融资4月11日消息,SeiNetwork宣布以8亿美元估值完成3000万美元融资,本轮资金将用于开发与亚太地区市场推广.

1900/1/1 0:00:00