事件

北京时间3月10日凌晨,硅谷银行宣布大规模再融资引发市场担心其流动性和资产负债表状况,股价跌超60%,进而波及整个美国银行板块和美股市场,富国和美国银行跌幅都在6%以上。北京时间3月11日,美国加州监管机构宣布,SVB因“流动性不足与资不抵债”被FDIC接管,并开始安排后续存款偿付计划。

市场之所以对本次事件反映较大,是担忧在当前美联储加息可能更久和更高,推升融资成本和债券利率的情况下,是否会诱发更大范围的流动性风险、甚至波及到整个金融体系。就此,中金银行和策略组从微观行业层面以及宏观市场层面综合解读如下。

评论

SVB宣布出售其部分债券并大规模再融资,引发流动性担忧。北京时间3月10日凌晨,SVB宣布一系列战略更新:1)出售210亿美元债券投资,并立即重新配置到久期更短的债券,以提升其资产敏感度,这笔出售预计会对其造成18亿美元的税后亏损;2)将定期借款规模由2022年末的150亿美元增加至300亿美元,以锁定融资成本以及为公司提供更加稳定的流动性支持;3)再融资22.5亿美元以应对亏损并提供流动性支持,其中包括17.5亿美元的普通股和5亿美元的优先股。

市场担忧高利率环境下银行业整体发生流动性风险。虽然SVB致力于释放积极信号,但资本市场更侧重看到了SVB的投资亏损和再融资需求,因此股价大幅下跌;同时担心在利率上行环境下,其他银行也会面临和SVB类似的压力,或有较大幅度的债券抛压,或有多家银行出现投资亏损,或有密集的银行融资需求出现,因此带动了美国银行指数的明显下跌。

从历史经验来看,流动性冲击具有突发性和不可预测性。正因如此,也往往会导致市场担忧和线性外推,表现为“先卖再看”。但我们认为,分析是否会导致更大级别的金融体系危机,要从区分流动性冲击和债务问题两个层面入手区别对待,前者更多是现金流和利润表的问题,后者则是资产负债表的问题。

我们认为当前整体情况可能并没有市场担忧的那么紧张。杠杆方面,金融危机后,美国金融部门在强监管下整体杠杆处于较低水平,且资本充足率也相对健康,因此发生大面积的债务危机的可能性似乎并不高,上述事件可能无法代表整个美国银行体系。流动性角度,我们追踪的一系列美国在岸及离岸流动性的收紧也并没有那么显著。在极端假设下,如果后续流动性继续收紧引发更大层面和程度的流动性冲击,美联储可能而且也有充裕的手段提供流动性支持。

风险

美联储加息超预期。

Content

正文

硅谷银行事件:宣布出售其部分债券并大规模再融资,引发流动性担忧

北京时间3月10日凌晨,SVB在1Q23季中交流中宣布了一系列战略更新,主要包括:

?出售证券投资带来18亿美元亏损,以提升高利率环境下的资产敏感性。SVB宣布出售210亿美元可供出售证券投资,主要目的在于提升其资产敏感度。考虑到当前美债利率利率曲线倒挂,公司出售平均久期3.6年的AFS债券,并计划立即用于再投资期限更短的AFS证券资产以增加净利息收入。SVB预计出售上述AFS债券会带来当期18亿美元税后利润亏损,但公司预计该亏损会在未来3年被填补,短期的AFS投资每年可对净利息收入带来税后约4.5亿美元的提升。

美国SEC主席Gensler寻求将硅谷银行与签名银行的破产与加密货币联系起来:金色财经报道,市场消息:美国SEC主席Gensler寻求将硅谷银行与签名银行的破产与加密货币联系起来。[2023/4/19 14:11:53]

?增加债权融资以锁定融资成本并提供流动性支持。硅谷银行宣布将定期借款规模由2022年末的150亿美元增加至300亿美元,一方面公司预计利率可能会走向更高且持续更久,另一方面则是出于活期存款减少的原因,公司为更好的应对融资困难和企业持续消耗现金流的环境,来为公司提供更加稳定的流动性支持。

?宣布再融资22.5亿美元以应对亏损并提供流动性支持。SVB新宣布的17.5亿美元的普通股融资中包括12.5亿美元的公开发行和来自GeneralAtlantic的5亿美元的定向发行。此外公司还将发行5亿美元可转换优先股,合计再融资金额为22.5亿美元。本次再融资的主要目的也是为应对AFS债券出售的大额亏损,以及未来可能会持续的存款下降压力。

北京时间3月11日凌晨,因SVB“流动性不足与资不抵债”,加州监管机构DFPI宣布由联邦存款保险公司对其进行接管。美国FDIC同日亦发表声明,为保护存款人权益,FDIC将创建DepositInsuranceNationalBankofSantaClara,立即将SVB的所有受保存款转移到DINB。所有受保存款人将在当地时间3月13日上午获得其全部受保存款,此外FDIC会在下周向未受保存款人进行一笔先行的偿付,随着未来SVB的资产出售,其他未受保存款可能会得到进一步偿付。

风险硅谷银行商业模式介绍:为PE/VC提供资本,非传统银行,期限错配严重

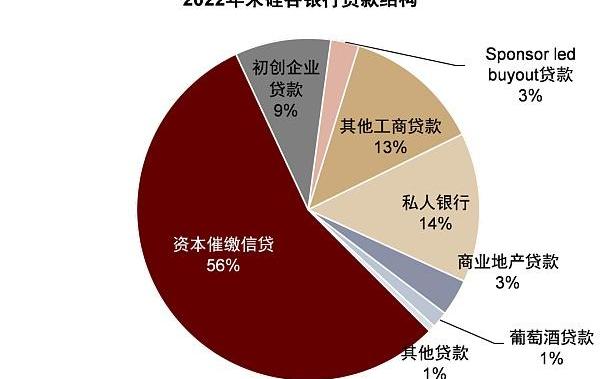

硅谷银行是一家长期保持高估值美国上市银行,专注于服务PE/VC和初创企业的融资需求,同时也衍生出自己的私人银行、股权投资和投行业务。相比传统银行业,公司主营业务具有高成长性、高盈利的特征,ROE水平长期高于传统商业银行。具体来看,SVB两大主营业务是为PE/VC提供资本催缴信贷以及为初创企业提供信用贷款:

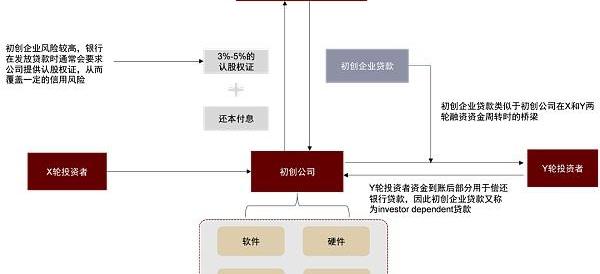

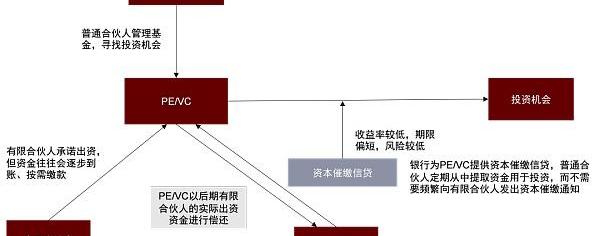

??资本催缴信贷:又名capitalcalllineofcredit或subscriptionline,是SVB投放给PE/VC的贷款,在有限合伙人承诺出资后,PE/VC并不会立刻获得资金,而是在发现可投资项目时向有限合伙人发出催缴通知,出于减少招款通知、提高IRR以及快速把握投资机会等多种原因,PE/VC通常希望从银行获得一笔资本催缴信贷,来帮助其短期过渡,待有限合伙人资金到位后还本付息。因此该类贷款通常期限偏短,风险较低,同时收益率也往往低于传统的工商贷款。

??初创企业贷款:该类贷款主要投放给没有盈利和现金流的初创企业客户,该类客户常常会在两轮股权融资之间向SVB借款以帮助其持续经营。由于该类贷款风险较大且缺乏抵押物,SVB往往会向初创企业索要3-5%的认股权证。历史上看,SVB从认股权证中取得的收益远大于此类贷款所产生的信用损失,但考虑到认股权证的收益与初创企业财务状况都存在较强的周期属性,此类贷款仍然风险相对较高,过去多年SVB也在积极压降此类贷款。

硅谷银行高管两年间套现8400万美元的股票 引发外界质疑:金色财经报道,硅谷银行首席执行长贝克尔在过去两年出售了近3000万美元的股票,引发了外界对该行内部人士出售股票新质疑。贝克尔在2月27日出售了价值360万美元的股票,而就在几天后,该银行披露了一笔巨额亏损,并引发了股价的下滑和崩溃。根据Smart Insider的数据,贝克尔两年来出售的股票总额为2950万美元。包括首席营销官和首席财务官在内的硅谷银行其他高管,自2021年以来也出售了价值数百万美元的股票。该行高管和董事在过去两年总共套现了价值8400万美元的股票。[2023/3/15 13:04:28]

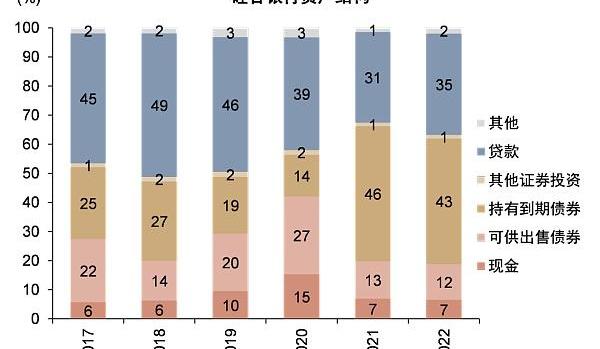

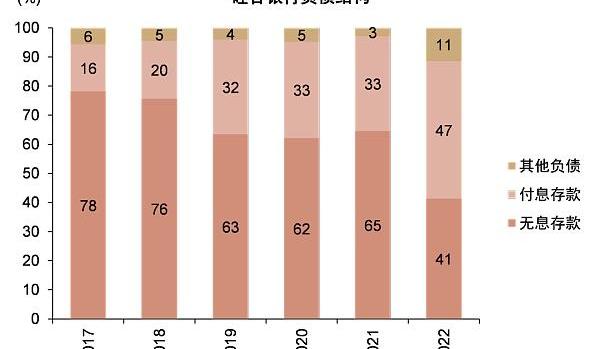

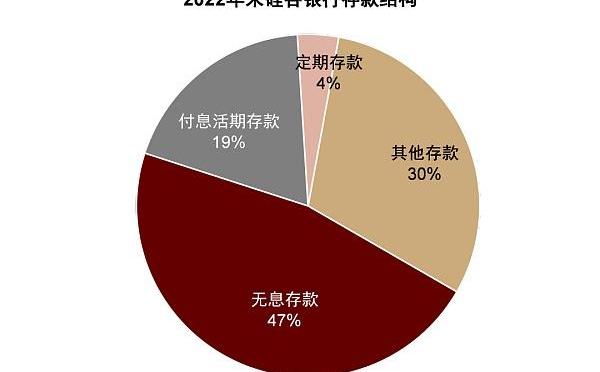

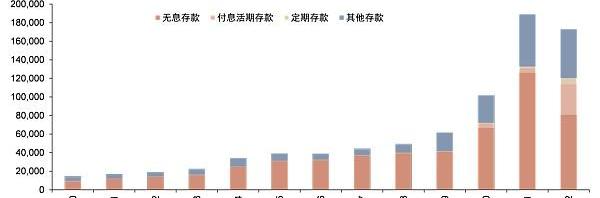

近年存款快速增长,造成资产端久期配置拉长。在服务初创企业的过程中,SVB能够沉淀大量低成本活期存款,2022年末SVB无息存款占比47%,付息活期存款占比19%,定期存款仅占4%,因为企业客户对价格相对不敏感,沉淀的存款主要用于企业经营。近年,SVB的存款规模由2019年末的618亿美元大幅增长至1731亿美元,主要得益于宽松的流动性和高景气度的PE/VC市场。另一方面,这也造成了SVB资产端债券投资配置的增加,为后续高利率环境引发流动性危机埋下了隐患。

图表:硅谷银行业务板块介绍

资料来源:公司公告,中金公司研究部

图表:初创企业贷款机制介绍

资料来源:公司公告,中金公司研究部

图表:资本催缴信贷机制介绍

资料来源:公司公告,中金公司研究部

图表:SVB资产端贷款占比较低

资料来源:公司公告,中金公司研究部

图表:SVB负债端活期存款占比较高

知情人士:资管巨头Blackstone和Apollo考虑收购硅谷银行资产:金色财经报道,据彭博社援引知情人士报道,另类资产管理公司Blackstone(BX)和Apollo(APO)正在考虑收购硅谷银行(SVB)的资产。[2023/3/14 13:04:01]

资料来源:公司公告,中金公司研究部

图表:SVB主要服务PE/VC与初创企业

资料来源:公司公告,中金公司研究部

图表:SVB活期存款占比高

资料来源:公司公告,中金公司研究部

图表:近年在宽松流动性和PE/VC行业高景气度的背景下,SVB存款规模快速增长

资料来源:公司公告,中金公司研究部

该事件为何备受关注?市场担心这一“薄弱环节”可能诱发更多连锁反应

就事件本身和微观角度,SVB表示出售AFS债券是为应对当前高利率环境所计划做出的积极调整,以进一步提升自身盈利和流动性情况。从公司战略层面看,本次重新配置AFS债券、增加定期借款规模、开展再融资主要基于:1)SVB预计市场利率会上升高更高的水平并且持续更长的时间,因此公司采取缩短资产久期的方式增加短期的净利息收入;2)美国科创企业融资困难与持续的高现金消耗均造成公司存款受到冲击,因此公司通过债权融资与股权融资补充流动性与资本,以便更好地进行资产端配置以及应对后续潜在的流动性风险。

虽然SVB致力于释放积极信号,但资本市场更侧重看到了SVB的投资亏损和再融资需求,因此股价大幅下跌;同时担心在利率上行环境下,其他银行也会面临和SVB类似的压力,或有较大幅度的债券抛压,或有多家银行出现投资亏损,或有密集的银行融资需求出现,因此带动了美国银行指数的明显下跌。

就宏观层面而言,2021年全球的一个大环境是以美联储为代表的全球主要央行激进紧缩,所导致的融资成本持续抬升和“便宜钱”减少甚至消失。一个直接证据是全球负利率债券从2020年底高峰的18万亿美元降至当前的1.2万亿美元,且剩下的全部是日本债券。与此同时,全球进入加息周期的央行占比已经达到82%,是上世纪80年代以来最高;作为负利率和“便宜钱”最后阵地的日本央行YCC政策也大概率可能取消。

硅谷银行英国附属公司称自己独立于母公司运营 有单独的资产负债表:3月11日消息,美国硅谷银行旗下英国附属公司表示,该附属公司是一家“单独运营的银行机构”,受到英国监管部门PRA的管理。该附属公司称,硅谷银行英国(SVB UK)自2022年8月份就是一家单独的附属公司,其资产负债表与硅谷银行金融集团是区分开的,并拥有一个独立的英国董事会,来自客户存款的资金在英国得到管理。[2023/3/11 12:55:37]

在这一大环境下,不难理解一些依赖高杠杆融资、期限错配较为严重、或者资金链不足的金融机构、资产等面临突发的价格波动或意外,很容易出现一些问题,也就是所谓的“薄弱环节”。但问题是,这个是否是一个系统性的危机?以及会不会往更大层面传导?

图表:全球负利率债券从2020年底高峰的18万亿美元降至当前的1.2万亿美元,且剩下的全部是日本债券

资料来源:Bloomberg,中金公司研究部

图表:全球进入加息周期的央行占比已经达到82%,是上世纪80年代以来最高

资料来源:BIS,中金公司研究部

传导路径与分析框架:流动性冲击vs.债务危机;关注风险敞口,但也不宜简单线性外推

硅谷银行事件是自去年英国养老金、瑞信风波、以及FTX破产后的最新的金融风险事件。

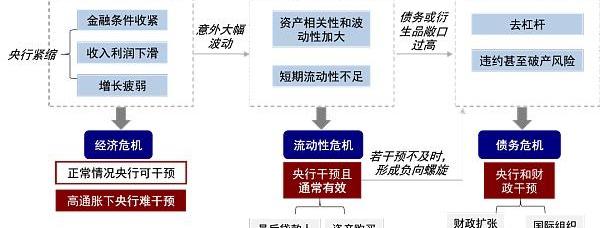

从历史经验来看,流动性冲击具有突发性和不可预测性,正因如此,也往往会导致市场担忧和线性外推,表现为“先卖再看”。但我们认为,分析是否会导致更大级别的金融体系危机,要从区分流动性冲击和债务问题两个层面入手区别对待,前者更多是现金流和利润表的问题,后者则是资产负债表的问题。

?流动性冲击:流动性具有突发性,有一定诱因导致;如果严重央行通常需要干预,且干预也会起到效果。短期流动性冲击是短期流动性不足所致,具有突发性,在担忧情绪的助推下往往演变较快。如果发展较为严重,货币当局作为最后贷款人通常会介入干预,如果不能及时介入的话,很容易诱发资产抛售的负向螺旋,进而威胁整个金融体系的稳定性。一般而言,央行及时介入注入流动性稳定市场和资产价格后,大概率就会起到效果,对经济和金融体系的破坏就不至于很大。类似的例子包括2022年英国养老金、2020年3月疫情期间资产价格大跌、2022年初俄乌局势升级、2019年9月美国储备资产不足、2018年底美国高收益债、甚至1998年亚洲金融危机期间的LTCM事件等。

硅谷银行(SIVB.O)盘前跌超50%:金色财经报道,硅谷银行(SIVB.O)盘前跌超50%,此前多家机构建议撤出资金。[2023/3/10 12:55:00]

?债务危机:往往是高杠杆和信用问题,受流动性冲击和资产价格大跌触发导致债务和偿付问题;此时只靠央行就无法解决,需要债务重组,其对经济和金融体系冲击更大。与流动性冲击不同,债务危机的影响更大,且不只限于金融体系,对实体经济的冲击也是较大的。此时,仅靠货币政策就无法解决所有问题,还需要政府介入进行债务重组,以消化高债务部门的压力,才能最终解决。上世纪80~90年代美国储贷危机和拉美债务危机、2008年美国次贷危机、2011年欧债危机等均是如此。

图表:流动性冲击vs.债务危机,前者更多是现金流和利润表的问题,后者则是资产负债表的问题

资料来源:中金公司研究部

后续演变:金融部门杠杆较低,大银行相比小银行更健康;流动性指标并未大幅收紧;极端情形下,美联储有充裕手段应对

基于上述的分析框架,我们看到当前整体情况可能并没有市场担忧的那么紧张。

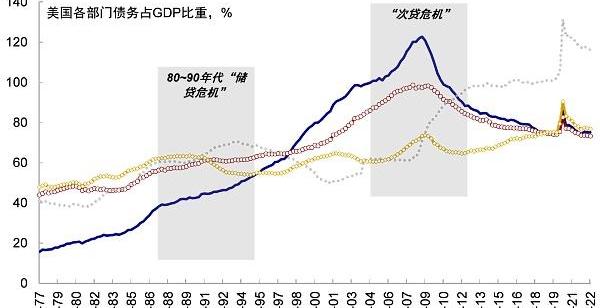

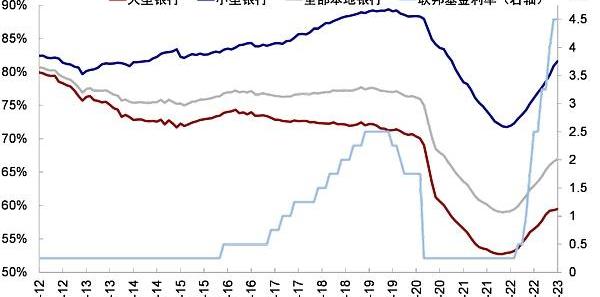

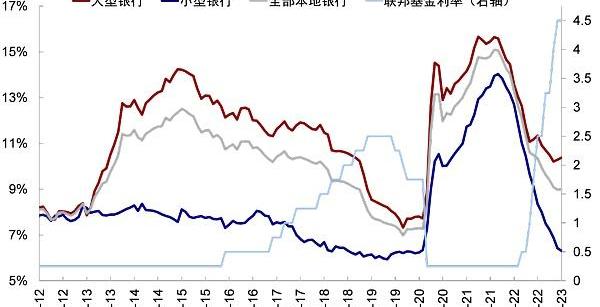

杠杆方面,金融危机后,美国金融部门在强监管下整体杠杆处于较低水平,且资本充足率也相对健康,因此发生大面积的债务危机的可能性似乎并不高,上述事件可能无法代表整个美国银行体系。2008年金融危机后,美国金融部门实现了较好的去杠杆。截至3Q22,金融部门杠杆水平从2008年金融危机期间的123%回落至3Q22的75%,资产负债表质量相对健康。进一步从不同规模银行的资产负债表来看,小型商业银行的流动性充裕度收紧更为明显,但美国大型银行及本地商业银行整体仍相对健康。在美联储持续加息缩表的背景下,银行准备金回落明显,迫使银行借款需求增加。小型银行准备金占总资产比例已回落至6%;借款占准备金比例自去年3月以来持续抬升,截至1月已基本接近疫情前水平。相比而言,大型银行相对更为健康。

图表:截至3Q22,金融部门杠杆水平从2008年金融危机期间的123%回落至75%

资料来源:Haver,中金公司研究部

图表:商业银行贷存比今年以来抬升明显,但均低于疫情前水平

资料来源:Haver,中金公司研究部

图表:小型银行准备金占总资产比例已回落至6%

资料来源:Haver,中金公司研究部

图表:小型银行借款占准备金比例自去年3月以来持续抬升,截至1月已基本接近疫情前水平

资料来源:Haver,中金公司研究部

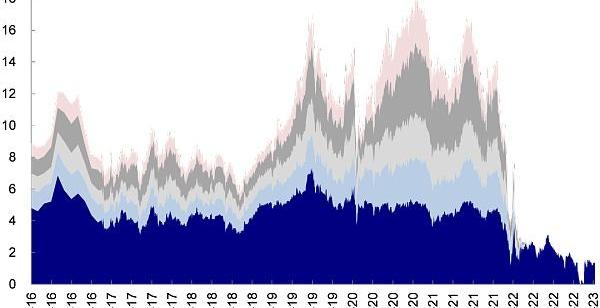

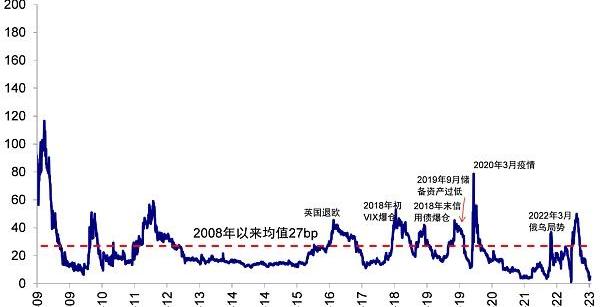

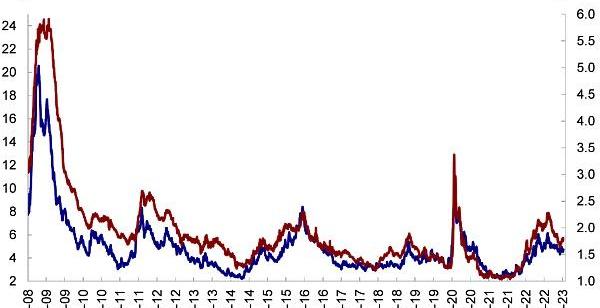

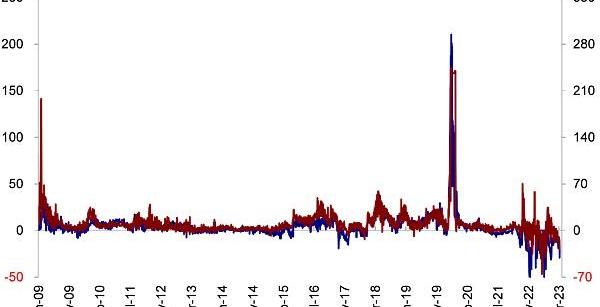

流动性角度,我们追踪的一系列美国在岸及离岸流动性的收紧也并没有那么显著。例如,在岸美元流动性方面,FRA-OIS利差当前4.7bp;信用利差自去年三季度高点整体回落,但近期小幅抬升,当前高收益债和投资级信用利差分别为4.7ppt和1.8ppt;90天AA级金融和非金融行业商票利差自去年11月的高点显著回落;隔夜逆回购仍维持2.2万亿美元的相对高位。离岸美元流动性方面,全球主要市场货币如欧元、日元、及英镑与美元3个月交叉互换今年开始有所走阔。不过,流动性的情况毕竟也受到市场情绪和交易因素影响,后续一些事件都值得关注是否会成为催化剂。重点可以观察上述流动性指标。

在极端假设下,如果后续流动性继续收紧引发更大层面和程度的流动性冲击,美联储可能而且也有充裕的手段提供流动性支持,类似于去年英国央行支撑英国养老金,因此对中国市场和金融公司影响可能相对有限。我们这一判断的下行风险来自较大规模机构的隐性杠杆或债务敞口出现较大问题。

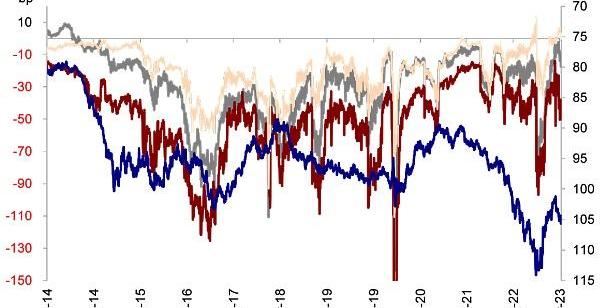

图表:FRA-OIS利差当前4.7bp

资料来源:Bloomberg,中金公司研究部

图表:信用利差自去年三季度高点整体回落,但近期小幅抬升?

资料来源:Bloomberg,中金公司研究部

图表:90天AA级金融和非金融行业商票利差自去年11月的高点显著回落

资料来源:Bloomberg,中金公司研究部

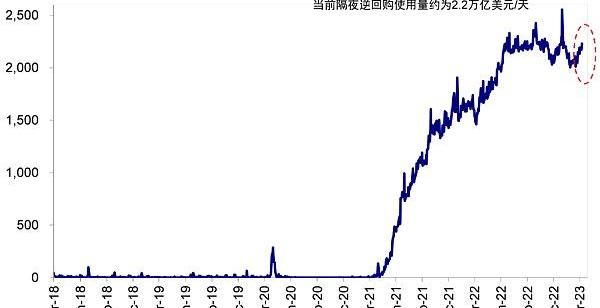

图表:隔夜逆回购仍维持2.2万亿美元的相对高位

资料来源:Bloomberg,中金公司研究部

图表:全球主要市场货币如欧元、日元、及英镑与美元3个月交叉互换今年开始有所走阔

资料来源:Bloomberg,中金公司研究部

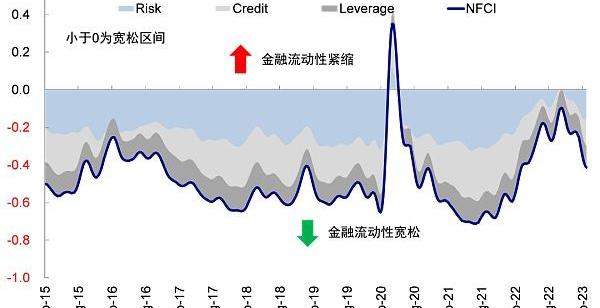

图表:芝加哥联储金融条件指数自去年11月破零后持续回落

资料来源:芝加哥联储,中金公司研究部

https://www.fdic.gov/news/press-releases/2023/pr23016.html

https://dfpi.ca.gov/wp-content/uploads/sites/337/2023/03/SVB-Possession-PR-03-10-23.pdf?emrc=7db0ff

https://www.fdic.gov/news/press-releases/2023/pr23016.html

Source

文章来源

本文摘自:2023年3月11日已经发布的《硅谷银行事件与潜在的流动性风险敞口》

刘刚??分析员SAC执证编号:S0080512030003;SFCCERef:AVH867;

严佳卉分析员SAC执证编号:S0080518110004;SFCCERef:BNF177;

李赫民分析员?SAC执证编号:S0080522070008;SFCCERef:BQG067;

侯德凯联系人SAC执证编号:S0080121120094;SFCCERef:BTC909;

杨萱庭联系人?SAC执证编号:S0080122080405;

张帅帅分析员?SAC执证编号:S0080516060001;SFCCERef:BHQ055

来源:中金货币金融研究

撰文:Alice,ForesightVenturesChatGPT推出两个月后用户数量迅速突破1亿,成为业内和资本市场的关注热点。目前,国内外已有多家科技巨头在AIGC领域布局.

1900/1/1 0:00:00加密银行SilvergateBank的财务危机吓坏了市场。周五亚洲时段开市后,比特币跌至盘中低点22,020美元,以太坊跌至1,550美元附近,跌幅超过5%,加密总市值在一个小时内蒸发超过600.

1900/1/1 0:00:00来源:新智元现在,谁还提元宇宙?2022年,Meta实验室RealityLabs在AR/VR的研发投入已经亏损了137亿美元。比去年还要多,简直让人瞠目结舌.

1900/1/1 0:00:00本文来自Coindesk,原文作者:BrandyBetzOdaily星球日报译者:Moni 3月13日.

1900/1/1 0:00:001.金色观察|Bankless:5个鲸鱼钱包观察工具帮助你发现alpha“Alpha”来自于“知情者”。如果你不够“知情”,那么跟随“知情者”的脚步,当然也是一种在加密领域大有所获的方法.

1900/1/1 0:00:003月8日凌晨,去中心化捐赠平台Gitcoin于官推正式公布了其与指数协议?Index?Coop联合推出的流动性质押指数代币?GitcoinStakedETHIndex的详细信息.

1900/1/1 0:00:00