原文来源:DeFiCheetah

原文编译:Kyle

这个帖子是关于我对DEX的分析框架:为什么我认为CurveFinance优于Uniswap,以及为什么Univ3是一个错误的产品!

简而言之,有两个原因:(i)定价权和(ii)盈利能力

@DeFi_Made_Here此前发表了一篇关于CurveFinance的帖子,对比了Curve与Uniswap。

这促使我写了这篇内容来提供很多人在对比DEXs时不会考虑的观点。

首先,Uniswapv3推出后,Uniswap放弃了定价权。那是什么意思?对于在多个交易所之间交易的任何资产,只有一个交易所可以拥有定价权。

一个例子就是:股票的ADR与主要交易的交易所中的股票。

在加密行业中,一个代币可以在多个交易所、CEX或DEX中上市。

为什么说Uniswap在推出v3之后放弃了定价权?

这就与LP如何在v3中提供流动性有关——LP为提供最多流动性的地方选择了一个价格范围。这称为集中流动性。

资管公司Lyons推出基于CoinDesk Large Cap Select Index的独立账户管理业务:2月8日消息,资产管理公司Lyons Wealth Management推出基于CoinDesk Large Cap Select Index(DLCS)的独立账户管理业务,DLCS是CoinDesk数字资产指数子公司CoinDesk Indices推出的指数,旨在衡量一些最大型的和最具流动性的数字资产的市值加权表现,截至2023年1月4日,DLCS由ADA、比特币、以太坊、MATIC、SOL组成。[2023/2/9 11:55:29]

为什么是集中的?

在Uniswapv2中,流动性沿着xy=k的不变曲线均匀分布,但由于大多数交易活动同时发生在一个范围内,所以xy=k曲线其他部分的流动性没有被利用,即资本效率低下。v3设计就是为了解决这个问题。

v3比v2更具资本效率,但它需要LPs积极管理他们的头寸,因为交易对的价格范围不时变化。这阻止了新项目在v3中为其原生代币建立新的流动资金池。

为什么?

由于初始流动性较浅,新代币的价格区间波动很大,v3中有资金池的新项目需要经常调整价格区间。

报告:2021年迄今,大型DEX的DeFi交易量跃升550%:11月9日消息,Chainalysis的一份新报告显示,去中心化交易所(DEX)正在蓬勃发展,其增长速度目前超过了中心化交易所(CEX)。2020年8月至2021年期间,大型DEX(如Curve、Uniswap和PancakeSwap)的交易量增长了约550%。DEX的数量增长超过了其他任何类别,包括场外经纪人、CEX和Chainalysis所称的“高风险交易所”,即那些几乎不要求KYC的交易所。

据Chainalysis称,尽管活跃加密货币交易所的总数一直在稳步下降,但大型DEX的数量一直在上升。去年7月,在2019年1月以来稳步增长后,所有活跃加密交易所的数量开始趋于平缓。在随后的12个月里,DEX数量从845下降到672。Chainalysis研究团队主管Kim Gauer表示,出现这一情况并不意外。数量下降的主要原因似乎是规模较小的交易所关闭。从Chainalysis分析的数据来看,目前还不清楚是否有并购促使这些公司关闭。但Gauer称,她怀疑许多DEX倒闭是因为无法获得足够的流动性。(Decrypt)[2021/11/10 6:42:26]

这带来了管理流动性的巨大成本,这是他们无法承受的。因此,大多数新代币都没有在v3上列出。

DEX THORSwap完成375万美元融资 IDEO CoLab Ventures领投:10月5日消息,基于跨链流动性协议THORChain的去中心化交易所THORSwap宣布完成375万美元私募融资,IDEO CoLab Ventures领投,True Ventures、Sanctor Capital、THORChain、Nine Realms、Proof Group、0xVentures、Qi Capital等参投。新融资将用于扩大ThorSwap平台规模,并通过审计。(The Block)[2021/10/6 20:07:43]

由于v3上可用的新代币很少,Uniswap就失去了定价权。

怎么回事?要寻找蓝筹代币的价格,人们会参考Binance平台上的价格。对于币安未上架的代币,由于在v3发布之前v2上上架了更多新代币,人们通常参考v2获取价格信息。

由于管理流动性的巨大成本,v3上的池子大多是流动性强且不太可能剧烈波动的蓝筹代币,Uniswap作为价格信息主要来源的地位分崩离析。

所以呢?

没有定价权的DEX中的LP会因为被套利而蒙受巨大损失,不知情的订单流远小于有定价权的交易所。套利是对LP造成很大伤害的有流量的主要来源之一。

以太坊上Dex交易量环比下降15%:据欧科云链OKLink数据显示,截至今日10时,以太坊上Dex的24小时交易量约合19.1亿美元,环比下降15.1%。

其中交易量排名前三的Dex协议分别是UniSwap 7.33亿美元,SushiSwap 3.76亿美元以及1inch 2.48亿美元。Uniswap的交易量占到近24小时Dex交易总量的38.34%,24小时交易笔数达10.8万笔。[2021/1/27 13:38:30]

欲了解更多信息:https://twitter.com/DeFi_Cheetah/status/1608677561919508480?

为什么LP在没有定价权的DEX中吃亏更多?

ANS:更少的不知情订单流+更多的有流

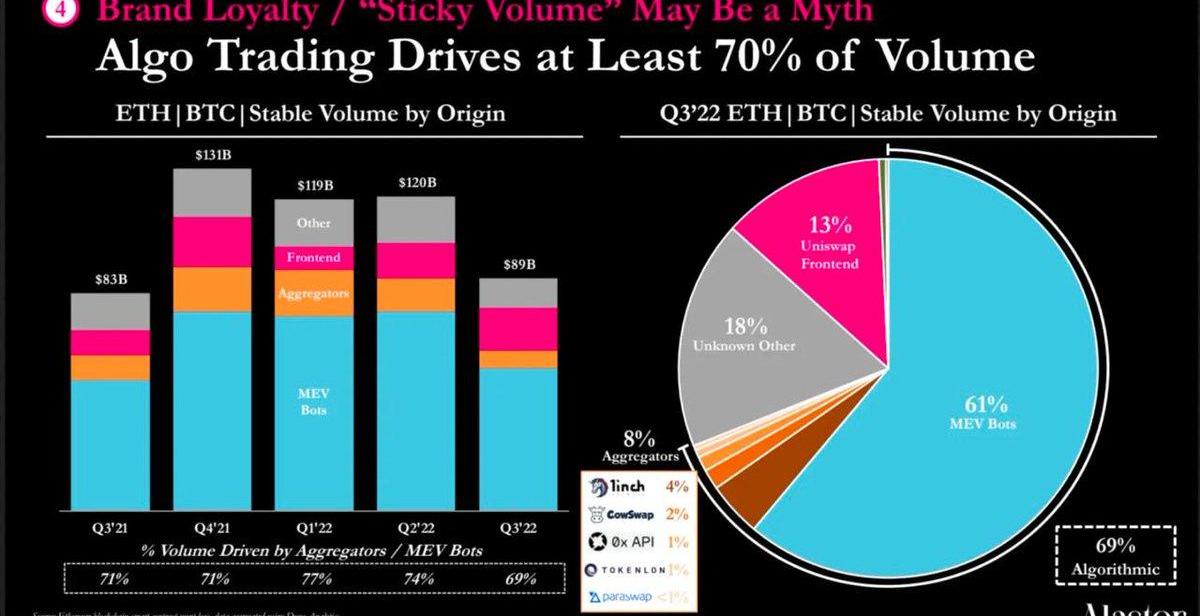

正如@thiccythot_,@?0?x?94305@?0?xShitTrader所指出的,v3LP由于巨大的有流量而持续亏损-v3交易量的约43%来自MEV机器人!何必呢?这就无法鼓励用户成为v3的LP!这就影响了v3的盈利能力。

没有定价权的交易所,很难在行业中占据领先地位,进而影响其盈利能力。

动态 | 物流平台 DexFreight 试水 DeFi 通过 Maker 获取去中心化资金来源:物流平台 DexFreight 联合金融供应链交换平台 Centrifuge 和 Maker Foundation 发起一项试点项目,该项目在去中心化物流平台 DexFreight 进行,通过对货运发票实现代币化处理,结合物流抵押品与 DeFi 中可用的低成本流动性,从而填补货运公司短期融资缺口。[2019/10/10]

相比之下,当检查稳定币是否已脱钩时,用户会参考CurveFinance而不是CEX!通过比较,定价权的重要性不言而喻。

CurveFinance从LP收取50%的费用,Uniswap将100%的费用给LP;Uniswap从所有交易中一无所获。没有利润的企业永远不是好企业,无论收入看起来有多大。

Uniswap意识到了这一点,并提议从LP中抽成。

但事情并没有那么容易。Uniswap这样做可能会遇到严重的麻烦。如前所述,如果没有定价权,LP将更容易受到有流动的影响,因此提供流动性的动力就会减少。如果Uniswap现在抽成,这会进一步打击LP。

这会导致什么?

Univ3上的大部分交易量都不是「粘性」的,因为超过70%的交易量是由算法驱动的。交易量只是跟随定价。

因此LP的激励更少->TVL和流动性更少->滑点更高且执行价格更糟糕->交易量更低->LP费用更低且LP激励更低

然后,陷入这个死亡螺旋。

提高LP的交易费用以维持TVL和流动性如何?

死亡螺旋不可避免:

LP的激励减少->增加LP的交易费用->更糟糕的执行价格->更低的交易量->更低的LP费用和LP激励

这就是Uniswap一直不推动费用转换的原因。

很多web2科技企业在过去几年都没有盈利,但实际上是在构建「护城河」,增强客户粘性。

Uniswap没有利润,但无法培养粘性用户行为,因为只有<15%的交易量来自其前端……

为什么CurveFinance优于Uniswap?你能想象如果Univ3像Curve那样只将50%的费用给LP,它的TVL和交易量会发生什么变化?

通过ve模型Curve引导流动性,并赋予$CRV实用性。

相比之下,$UNI完全没有任何实用性,与Uniswap业务没有相关性。如果Univ3可以从LP那里收取50%的费用并且仍然保持TVL和交易量,那么Uniswap胜过Curve。但事实并非如此,因为它的大部分交易量都不是「粘性」或有机的。

Uniswap不能保证说——「随着时间的流逝,更多的用户习惯了我们的平台,导致更多的费用和更多的流动性。」Uniswap上的交易量并不忠诚,除非它可以从其前端大幅增加交易量,否则交易量只会随着费用转换的推出而消失。

此外,UniswapTVL是加过杠杆的:在$?34亿美元TVL中,约4.35亿来自$DAI/$USDC对,MakerDAO将其杠杆增加到高达50倍,因为它接受Uni$DAI/$USDCLP代币作为铸造$DAI的抵押品!然后可以将$DAI重新存入那里以获得LP代币来铸造更多$DAI!

因此,CurveFinance优于Uniswap,因为(i)它具有定价权,可以成为锚定资产价格信息的主要来源,并且(ii)它从LP交易费用中抽取50%?,但仍然可以在没有杠杆的情况下通过其卓越的ve代币经济学吸引巨大的TVL!

@DeFi_Made_Here提出了一个很好的反驳论点:如果CurveFinanceTVL如此依赖$CRV释放,一旦$CRV大幅下跌,TVL将由于较低的APR而大幅下降。这是真的,但对于以太坊来说也是如此:如果$ETH暴跌,它更容易受到攻击并且更不安全。

对我来说,web3之所以如此特别,是因为我们每个人都能够以非托管方式发行数字资产,并通过充分利用代币发行来引导流动性或其他指标。到目前为止,CurveFinance集中体现了web3项目如何做到这一点。

最后,为什么Univ3走错了一步?它增加了项目管理链上流动性的成本,从而放弃了其定价权。与其通过引入多条曲线来迎合不同的加密资产来提高Univ2粘性曲线的资本效率,它只是创建了一个新模型,我认为它是订单簿的一个更糟糕的版本。现在,通过与聚合器竞争,它已从作为行业的基本效用转变为消费领域的竞争候选者之一。

如果它能专注于使所有波动性加密资产的发行成为必然,那就像电和水一样——用户在交换代币时无法避免使用Uniswap。这是Uniswap在我看来应该走的最佳路径,显然它选择了一条不同的路径。

就是这样!我希望这能引起一些关于这些蓝筹DeFI项目下一步应该做什么的富有成果的讨论。欢迎分享给更多人,发表评论表达你的看法!

标签:UNISWAPUniswapDEXunisat钱包教程Valuedefi vSWAPuniswap币排行MyDexPay

单笔6100万美元清算、单笔53亿美元转账、单笔MEV捕获330万美元...2022链上远比以往疯狂,我们见到了单笔超6000万美元的清算,单笔超53亿美元的转账等操作.

1900/1/1 0:00:00重新获得对Web的控制在历史的大部分时间里,互联网没有原生货币——只有通往国家货币体系的门户。随着加密货币的出现,这种情况发生了变化。现在,这种货币需要整合到网络上.

1900/1/1 0:00:00原文标题:《WhatITalkAboutWhenITalkAboutBridges》撰文:0xjim编译:ChinaDeFi入门你是否曾经徒步旅行并尝试在不使用桥的情况下过河?我有.

1900/1/1 0:00:00现金紧张的比特币矿企正在降低贷款数额,并缩减运营规模,主要由于市场预期加密货币行业将在2023继续经受数字资产价格暴跌的考验.

1900/1/1 0:00:00撰文:以太坊基金会编译:隔夜的粥编者注:近日,以太坊基金会启动了一个KZG仪式,它将开启以太坊可扩展性的下一章,在为期大约60天的贡献期内,以太坊生态的参与者们都可以为这一仪式贡献自己的秘密值.

1900/1/1 0:00:00头条▌报告:截止2022年SEC与加密货币相关的罚款达到26亿美元金色财经报道,CornerstoneResearch在周三发布的一份报告中表示.

1900/1/1 0:00:00