文/BlockworksResearch;译/金色财经xiaozou

关键问题

MSTR的债务结构是怎样的?

MSTR是否有比特币清算价格?如果有,是多少度?

基础软件业务是否有足够的利润来偿还债务?

作为比特币的投资代表,GBTC与MSTR相比各自表现如何?

在今年整个加密市场的大屠杀中,MichaelSaylor和Microstrategy是少数幸免于难的“牛市英雄”之一。Microstrategy因其巨额比特币注而闻名,这笔堵注不仅动用了资产负债表上的现金,还动用了债务。Microstrategy目前持有13万个比特币,价值约20.8亿美元,引得越来越多的人猜测Microstrategy的债务结构,以及他们的软件业务是否有足够利润可用于偿还债务。

Microstrategy债务概况

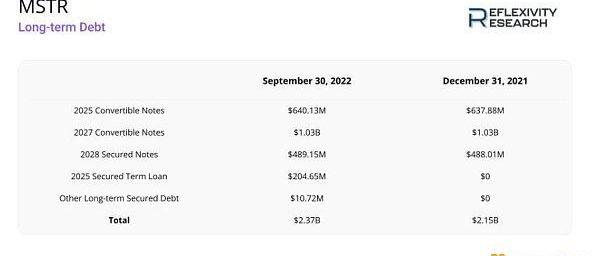

截至2022年9月30日三季度末,MicroStrategy共持有23.7亿美元的长期债务。其债务情况具体细目见下表:

金色晚报 | 11月21日晚间重要动态一览:12:00-21:00关键词:国会议员、英伟达、萨尔瓦多、Bitfinex

1.美国国会议员要求众议院议长修订基础设施法中的加密条款;

2.三箭资本联合创始人:比特币和以太坊都对过去有太多的怀旧之情;

3.《2020-2021中国城市区块链发展水平评估白皮书》发布;

4.世界经济论坛报告:CBDC在实现互操作性方面是很复杂的;

5.英伟达CEO黄仁勋:元宇宙能帮企业省下数十亿美元;

6.萨尔瓦多将发行10亿美元BTC债券并用其中五亿购买更多BTC;

7.Bitfinex母公司IFINEX宣布与萨尔瓦多合作创建数字资产和证券监管框架;

8.在线礼品卡商店GiftChill接受SHIB作为支付方式。[2021/11/22 7:03:09]

2025年可转债

Microstrategy于2020年12月11日完成了其6.5亿美元的私募发行,发行的0.75%可转债将于2025年到期。利率固定为0.75%,每半年支付一次,分别为每年的6月15日和12月15日。这些票据可由Jefferies有限责任公司以每股398美元的兑换率转换为MSTR股票。但除非该公司经历了合同中定义的“根本性变化”,否则在2025年6月15日之前,这些票据不可转换为股票。根本性变化所指内容涉及如下:不再在纳斯达克或纽约证券交易所上市,MicroStrategy被合并或收购,或公司的多数股权发生变化。因首席执行官MichaelSaylor持有67.7%的投票权,所以后者的可能性不大。然而,如果上述事件发生任何一项,在Jefferies的要求之下,MicroStrategy就有可能必须全额偿还贷款。

金色晚报 | 9月10日晚间重要动态一览:12:00-21:00关键词:瑞士、重庆、SushiSwap、DeFi、EMD

1. 瑞士推出修正案 提高区块链和加密货币行业法律清晰度。

2. 重庆市出台优化工业园区规划建设政策,支持区块链等新基建产业用地。

3. 数据:SushiSwap锁仓量达到12.9亿美元超过Maker。

4. 疑似跑路EOS项目EMD回应受害者:愿意归还12万EOS 但需停止调查。

5. 银保监会陈伟钢:区块链制造信任的机器 未来发展需要法律规范。

6. 比特大陆与DCG加密子公司Foundry合作 为北美企业提供采矿设备。

7. 报告:DeFi不会立即对传统金融机构造成威胁 但会提供可以借鉴的解决方案。[2020/9/10]

2027年可转债

2021年2月19日,Microstrategy完成了另一笔10.5亿美元的0%可转债私募发行,2027年2月到期。这些票据可由Jefferies以每股1432美元的价格转换为普通股。这些票据在2026年8月15日前不能赎回,除非该公司经历了合同中所述的“根本性变化”,此内容与上文对2025年到期票据的描述一致。

2028年优先担保票据

2021年6月14日,Microstrategy完成了5亿美元的6.125%的有担保票据私募发行,于2028年6月到期。票据的利息每半年支付一次,分别在每年的6月15日和12月15日。这些有担保票据包含一个跳跃到期日,也就是说如果在那几天没有满足一些规定的话,到期日将跳到2025年9月15日或2026年11月16日:Microstrategy的流动性超过以现金全额支付2025年或2027年可转债余额和应计利息所需金额的130%,或者,2025年或2027年可转债的未偿余额少于1亿美元。截至2022年第三季度,该公司持有14,890个比特币,作为该贷款的部分抵押品。?

金色财经3月4日矿币数据播报:金色财经报道,据币印矿池数据显示:

主流币挖矿日收益分别为:BTC(¥1.01/T)、ZEC(¥0.37/T)、LTC(¥16.76/G)、BSV(¥1.01/T)、BCH(¥1.05/T)、DASH(¥0.07/G)。

当前热门矿机数据及净收益分别为:神马M20S(BTC,¥38.90)、蚂蚁Z11(ZEC,¥36.36)、芯动A4+(LTC,¥3.55)。[2020/3/4]

2025年担保定期贷款

2022年3月23日,Microstrategy从Silvergate获得了2.05亿美元的担保定期贷款。该贷款于2025年的同一天到期,浮动利率等于纽约联储公布的有担保隔夜融资利率30天平均利率和3.70%之和,最低利率为3.75%。截至11月21日,SOFR30天平均利率为3.49%,所以贷款年化利率为7.19%。这笔贷款以8.2亿美元比特币作为抵押,即最初发行时的19,466个比特币;贷款价值比为25%。该贷款必须保持最高为50%的LTV抵押率。在LTV超过50%的情况下,Microstrategy需要存入足够的BTC或偿还贷款,使LTV降至25%或更低。2022年6月,MSTR又将10,585个比特币存入抵押品账户,为其抵押品充值。此外,还有一个500万美元的现金储备账户,独立于比特币抵押品和LTV比率,必须保持到贷款的最后6个月。

金色晚报 | 度宇宙推出其首款区块链游戏“时间矿工” BGG Token价格进入稳定上涨状态:BYTEX跻身全球数字货币交易所第7名;BTC富豪榜第一易主,前五持有超过64万枚BTC;纳斯达克将用1.9亿美元购入Cinnober。更多晚报内容,请查看图片。[2018/9/19]

长期债务健康情况

Microstrategy及其子公司目前持有约13万个比特币,购买价格为39.8亿美元,平均价格约为每个比特币3万美元。

其中有30,051个比特币被用作Silvergate2025年担保定期贷款的抵押品。该公司将需要以13,644美元的比特币现货价格为贷款抵押品充值,将LTV比率恢复到25%或更低,以避免追加保证金。

此外,还有14,890个比特币被用作2028年优先担保票据的抵押品,使该公司及其子公司还剩下85,059个流动比特币。Microstrategy将需要寻求外部资金,以13,561美元的比特币现货价格为其Silvergate贷款提供资金,否则将面临清算。

MSTR在其2025年和2027年可转债上获得了非常不错的固定利率,股票转换价格远高于其普通股在2022年11月21日的收盘价157.22美元。然而,在利率上升的环境下,Silvergate的2025年浮动利率抵押定期贷款成本高昂。除了不利的利率因素,维持贷款所需的LTV比率锁定了相当多的抵押品。这就引出了一个问题:如果他们不承担额外的2.05亿美元债务,而是在其资产负债表上持有无担保的比特币,结果是否会更好?最后,2028年有担保票据的固定利率相对较高,为6.125%,同时减少了公司的流动比特币持有量。也许更重要的是,如果他们没有130%的超额流动性来偿还所欠债务的话,Microstrategy可能被迫在2025年9月15日偿还这笔贷款的余额和应计利息。鉴于事实上该公司仅持有6700万美元现金和现金等价物,Microstrategy可能会出售一些比特币。

金色财经数据播报 区块链整体行业价格指数及通用平台类代币指数均出现下跌:根据TokenInsight数据显示,目前TI指数为1390.29,在24小时内跌幅达到6.68%,TI指数是反应区块链整体行业价格的指数。目前TIG指数为1481.61,在24小时内跌幅达到6.69%,TIG是反应通用平台类代币价格的指数。[2018/5/7]

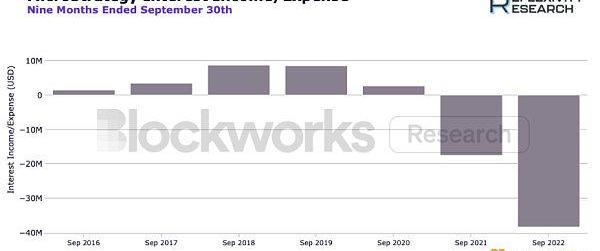

2022年截至9月30日的9个月,MSTR所有显著未偿还长期债务的合同利息支出和摊销发行成本见下表。在这9个月里,Microstrategy已经为以下四种债务支付了约2200万美元。

经营收入和利息支出

虽然上述Microstrategy及其比特币储备的风险还远没有发展为迫在眉睫的威胁,但该公司对未偿债务利息的偿还能力才是更大的担忧。在承担超过23.7亿美元的债务之前,Microstrategy从其运营中赚取利息。然而,现在为了偿还债务,利息支出带来了现金净流出。截至2022年9月30日三季度末,Microstrategy产生了超过3800万美元的利息支出,如下图所示。

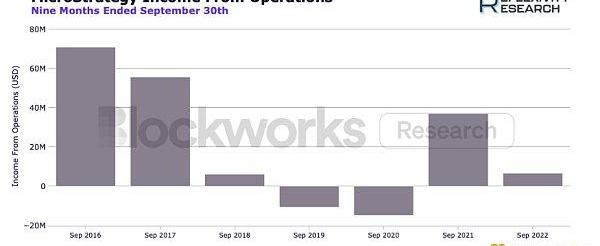

从软件业务的营业收入来看,可以发现盈利能力明显下降。我们用毛利润减去运营费用来计算运营收入,同时剔除运营费用类别中所有数字资产减值损失。这使我们能够通过消除因不理想的比特币会计标准而产生的大量减值,从而更好地了解软件业务表现。近4000万美元的利息支出和不断下降的运营收入令人担忧。

正如其最近的10-Q文件所述,“如果我们的收入不足以抵消我们的运营费用,我们无法及时调整我们的运营费用以应对预期收入的任何不足,或发生与我们的数字资产相关的重大减值损失,我们可能在未来时期出现运营亏损,我们的盈利能力可能下降,甚至可能不再盈利。因此,我们的业务、经营成果和财务状况可能会受到重大不利影响。”然而,该公司保持了近6700万美元的现金和现金等价物余额,为MSTR提供了到2023年全年的缓冲,以防其运营收入继续停滞不前。

GBTCvs.MSTR

GBTC和MSTR是许多股票投资者认为的比特币敞口代表,但哪一个才是更优交易?首先,这两个实体都通过Coinbase的托管产品来托管比特币,因此,两种投资方式的托管风险是相同的。就资产净值而言,GBTC持有633,430个比特币,而MSTR的储备为130,000个比特币。

11月22日,灰度的GBTC交易市值为61.9亿美元,而以1.6万美元的比特币现货价格计算,其资产净值为101.3亿美元。我们再来看MSTR,其同一天交易市值为15.8亿美元,但按账面价值计算,有23.7亿美元的债务。因此,考虑到资产净值,GBTC的交易价格为39%的折扣,而MSTR的交易价格为90%的溢价。换句话说,以1.6万美元的现货价格购买MSTR的比特币敞口,类似于以3.04万美元购买比特币。然而,值得注意的是,鉴于MSTR股票本质上是一个杠杆比特币投注,有一定期权价值。尽管这是一个昂贵的选择,但对MSTR来说,以高于资产净值的价格交易是有意义的。

结论

对MichaelSaylor和Microstrategy的流动性状况,以及该公司偿还债务以维持其杠杆比特币头寸能力的短期担忧似乎有误。目前,该公司的资产负债表上有大约8.5万个流动比特币,如果比特币价格跌破1.35万美元、并使其Silvergate贷款的LTV超过50%的话,这些流动比特币可用于补充抵押品。更应该担忧的是该公司在未来几年支付融资款项的能力。如果其资产负债表上目前的6700万美元现金将用于购买更多比特币,或者全部用于支付利息,那么该公司的软件业务需要提高盈利能力才可以。如果2028年优先担保债券的跳跃到期日被触发,那么在2025年至2026年期间尤其需要提高盈利能力。但就目前情况而言,Microstrategy对比特币市场并不存在直接风险。

熊市躺平之余,终究忍不住想build一下,不会写代码就写写文章吧。为什么要写mfers呢,因为mfers是我的第一个nft,就像初恋,人生至美是初见.

1900/1/1 0:00:00FTX崩盘至今,余波尚未平息。曾经被认为是以太坊杀手的Solana受其牵连,也走向了悬崖边缘。Terra与LUNA的同时崩溃尚可理解,FTX和Solana这两个看似独立的项目究竟有何羁绊?Sol.

1900/1/1 0:00:00一款名为chatGPT的AI对话机器人,再次让人们关注到了OpenAI公司开发的GPT语言模型.

1900/1/1 0:00:00原文:《行业利好|最新案”对比“第一案”,NFT定性变了?》作者:肖飒法律团队常读飒姐团队公众号的伙伴们一定知道,我国目前尚未制订专门针对NFT数字藏品的任何法律.

1900/1/1 0:00:00原文:Fantom:aninsidefinancialpeekatbeinga“cryptocompany”作者:AndreCronje编译:Azuma11月28日.

1900/1/1 0:00:00从加密市场监管的历史发展来看,其监管举措是在不断变化的,伴随区块链技术的发展,加密市场监管表现出包容性的一面;但是伴随加密市场野蛮发展而造成的金融泡沫破裂,多国政府又表现出谨慎监管的一面.

1900/1/1 0:00:00