要点:

MSTR的债务结构如何?

MSTR是否存在比特币清算价格?如果有,是多少?

基础软件业务是否有足够的利润来偿还债务?

GBTC和MSTR作为BTC的投资代表,相互之间的比较如何?

在今年整个加密市场的大屠杀中,少数尚未被杀死的“牛市英雄”之一是MichaelSaylor和Microstrategy。Microstrategy因其用资产负债表上的现金以及债务进行大规模的比特币投注而闻名。目前,Microstrategy持有13万个BTC,价值约为20.8亿美元。人们越来越多地猜测Microstrategy的债务结构,以及他们的软件业务是否有足够的利润来偿还债务。

Microstrategy的债务情况

截至2022年9月30日,Microstrategy有23.7亿美元的长期债务总额。其债务状况的具体分类可参见下表:

瑞士法院裁定FTX可自由探索出售欧洲分支机构:金色财经报道,瑞士法院已批准破产的加密货币交易所FTX提出的探索出售其欧洲分支机构的请求。根据公告,FTX欧洲业务的控股公司FTX Europe AG提交了瑞士暂停程序的请愿书,法院于周二批准了该请愿书。根据瑞士法律,暂停程序可以在有限的时间内进行债务重组或资产保全。

公告表示,FTX Europe AG指出,暂停程序将促进战略替代方案的探索,包括先前披露的根据美国破产法院批准的投标程序可能出售其业务。此外,瑞士法院还为FTX Europe AG任命了一名管理人,后者也是FTX在美国破产程序中的债务人。该通知澄清到,暂停程序将不会停止确认客户余额的过程,以准备允许从总部位于瑞士的FTX EU Ltd.提取资金。[2023/4/12 13:59:37]

2025年可转换票据

Microstrategy于2020年12月11日完成了其6.5亿美元的2025年到期的可转换债券的非公开发行。利率固定为0.75%,每半年支付一次,分别为每年的6月15日和12月15日。这些票据可以由JefferiesLLC以每股398美元的转换率转换成MSTR的股票。除非公司发生契约中定义的“根本性变化”,否则票据在2025年6月15日之前不能转换为股票。根本性变化是指不再在纳斯达克或纽约证券交易所上市,Microstrategy被合并或收购,或者公司的多数股权发生变化。鉴于首席执行官MichaelSaylor拥有67.7%的投票权,后者的可能性不大。然而,如果上述任何事件发生,在JefferiesLLC的要求下,Microstrategy可能被要求全额偿还贷款。

GDX在D5 Exchange上线多种交易对:金色财经报道,Gridex代币GDX于3月15日正式在D5 Exchange上线后,GDX24小时交易量增幅超90%,价格上涨超193.3%,当前已突破0.4745。同时,Gridex也陆续开放了GDX/USDT、GDX/USDC、GDX/GMX等交易对。用户参与GDX/ETH交易有机会参与Maker奖励计划瓜分5400万GDX,Gridex Protocol是第一个以太坊上链上的订单簿交易协议。[2023/3/16 13:07:45]

2027年可转换票据

2021年2月19日,Microstrategy又完成了10.5亿美元的非公开发行,即2027年2月到期的0%可转换票据。这些票据可以由JefferiesLLC以每股1,432美元的价格转换成普通股。这些票据在2026年8月15日之前不能被赎回,除非公司发生契约中描述的“根本性变化”,这与前段中对2025年到期的票据的描述一致。

2028年高级担保票据

2021年6月14日,Microstrategy在JefferiesLLC完成了5亿美元的6.125%有担保票据的非公开发行,该票据将于2028年6月到期。这些票据的利息在每年的6月15日和12月15日每半年支付一次。这些有担保的票据包含一个跳跃到期日,也就是说,如果在那几天没有满足一些规定的话,到期日将跳到2025年9月15日或2026年11月16日:Microstrategy的流动资金超过以现金全额支付2025年或2027年可转换票据的剩余余额和应计利息所需金额的130%,或者如果2025年或2027年可转换票据的未偿还余额低于1亿美元。截至2022年第三季度,该公司持有的14,890个BTC作为这项贷款的部分抵押品。

Cosmos生态EVM兼容链Evmos升级到v10.0:金色财经报道,Cosmos生态EVM兼容链Evmos发推称,现已升级到v10.0。此次升级内容包括支持ERC20与IBC资产的自动转换、允许用户用MetaMask或EVM钱包签署所有Cosmos交易的EIP-712修复、支持Ledger CLI签署多签交易并使用硬件钱包Ledger运行节点、对原生Cosmos交易的EIP-1559支持以及为Cosmos和以太坊交易提供优先的mempool支持等等。[2023/1/4 9:51:29]

2025年担保定期贷款

Microstrategy于2022年3月23日从Silvergate获得了一笔2.05亿美元的担保定期贷款。该贷款在2025年的同一天到期,其浮动利率等于纽约联储报告的有担保隔夜融资利率30天平均值与3.70%之和,最低利率为3.75%。11月21日,SOFR30天平均利率为3.49%,所以贷款的年化利率为7.19%。贷款以8.2亿美元的比特币为抵押,在发行时为19,466个比特币;贷款价值比率为25%。该贷款必须保持最高50%的抵押率。如果LTV超过50%,Microstrategy需要存入足够的BTC或偿还贷款,使LTV降至25%或更低。2022年6月,MSTR将10,585个BTC存入抵押品账户,为其抵押品充值。此外,还有一个500万美元的现金储备账户,与BTC抵押品和LTV比例分开,必须保持到贷款的最后六个月。

美股三大指数集体收跌,标普500指数跌0.8%:金色财经报道,美股三大指数集体收跌,标普500指数跌0.8%,纳指跌0.61%,道指跌0.3%。[2022/10/21 16:33:34]

长期债务健康

Microstrategy及其子公司现在持有大约13万个BTC,以39.8亿美元的价格购买,或每BTC平均价格为3万美元。其中,总共30,051个BTC,正作为2025年Silvergate担保定期贷款的抵押品。该公司将需要以13,644美元的BTC现货价格对贷款的抵押品进行充值,将LTV比率恢复到25%或更低,以避免保证金追缴,此外,14,890个BTC被用作其2028年高级担保票据的部分抵押品,该公司及其子公司还剩下85,059个流动BTC。Microstrategy需要寻找外部资金,以13561美元的BTC现货价格为其Silvergate贷款提供资金,否则将面临清算。

MSTR在其2025年和2027年的可转换票据上获得了非常有利的固定利率,股份转换价格远远高于其普通股在2022年11月21日的157.22美元收盘价。然而,事实证明,在利率上升的环境中,来自Silvergate的2025年担保定期贷款的浮动利率代价高昂。除了不利的利率外,维持贷款所需的LTV比率也锁定了其相当数量的抵押品。这就引出了一个问题,即他们在不承担额外的2.05亿美元债务的情况下,在其资产负债表上持有无担保的BTC是否会更好。最后,2028年有担保票据的固定利率相对较高,为6.125%,也减少了公司的流动BTC持有量。也许更重要的是,如果Microstrategy没有130%的超额流动资金来偿还欠款,他们可能被迫在2025年9月15日偿还这笔贷款的剩余余额和应计利息。鉴于该公司仅有6700万美元的现金和现金等价物,这将可能导致Microstrategy出售一些BTC。

NFT市场Rarible宣布将其平台升级至Rarible 2:金色财经报道,NFT市场Rarible周四宣布将其平台升级至Rarible 2,Rarible 2引入了新的聚合工具来展示来自NFT,这意味着用户可以从Rarible、OpenSea、LooksRare、X2Y2和Sudoswap浏览和购买基于以太坊的数字资产,并且支持一键购买多个NFT。

Rarible 2还引入了一种机制,用户可以锁定他们的RARI(市场的原生代币),以获得生态系统参与的奖励和激励,解锁更多好处并通过RARI基金会管理Rarible协议。[2022/10/21 16:33:33]

在截至2022年9月30日的九个月里,MSTR所有值得注意的未偿还长期债务的合同利息支出和摊销的发行成本可以在下表中找到。在这九个月中,Microstrategy为以下四种债务工具支付了大约2200万美元。

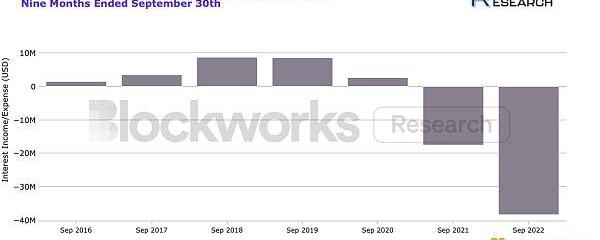

经营收入和利息支出

虽然上述对Microstrategy及其BTC储备的风险相对来说还没有成为直接的担忧,但更大的担忧在于该公司对其未偿债务的利息的偿还能力。在承担超过23.7亿美元的债务之前,Microstrategy在其业务中赚取利息。然而,现在的情况是用于偿还债务的利息支出带来的现金净流出。在截至2022年9月30日的季度里,Microstrategy产生了超过3800万美元的利息支出,如下图所示。

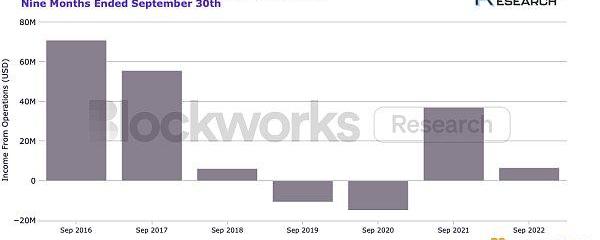

当观察其软件业务的营业收入时,我们可以看到Microstrategy的盈利能力明显下降。我们通过从毛利中减去运营费用来计算运营收入,同时从运营费用类别中排除任何数字资产减值损失。这使我们能够更好地了解软件业务的表现,因为它消除了由于不理想的BTC会计准则而产生的大量减值。近4000万美元的利息支出和不断下降的运营收入令人担忧。

正如其最近提交的10-Q文件所述,“如果我们的收入不足以抵消我们的运营费用,我们无法及时调整我们的运营费用以应对任何预期收入的不足,或者我们发生与我们的数字资产有关的重大减值损失,我们可能在未来的时期发生运营损失,我们的盈利能力可能下降,或者我们可能不再盈利。因此,我们的业务、运营结果和财务状况可能会受到重大的不利影响”。然而,该公司保持着近6700万美元的现金和现金等价物余额,为MSTR提供了到2023年的缓冲期,以防其运营收入继续踯躅不前。

GBTCVS.MSTR

GBTC和MSTR被许多股票投资者认为是BTC风险的代表,但哪一个是更好的交易?首先,这两个实体都是通过Coinbase的托管服务来托管其持有的BTC,因此这两种投资工具的托管风险是一样的。就资产净值而言,GBTC持有633,430个BTC,而MSTR的13万个BTC储备。

灰度的GBTC在11月22日的交易市值为61.9亿美元,而在16000美元的现货BTC价格下,其净资产为101.3亿美元。另一方面,MSTR在同一天以15.8亿美元的市值交易,但根据其账面价值进行评估时,有23.7亿美元的债务。因此,GBTC的交易价格是39%的折扣,而MSTR的交易价格是比资产净值高出90%。换句话说,以16000美元的现货价格购买MSTR的BTC风险,相当于以3.4万美元购买BTC。然而,值得注意的是,鉴于MSTR股权本质上是一种杠杆式的BTC投注,在期权方面有一些价值。尽管是一个昂贵的选择,但MSTR以对资产净值的溢价交易是有意义的。

文末思考

围绕MichaelSaylor和Microstrategy的流动性状况及其偿还债务以维持其杠杆比特币地位的能力的短期担忧似乎是错误的。目前,该公司的资产负债表上有8.5万个流动的BTC,如果比特币跌到1.35万美元以下,将其Silvergate贷款的LTV推到50%以上,Microstrategy才需要增加抵押物。相较而言,更合理的担忧是该公司在未来几年偿还融资的能力。假设其资产负债表上目前的6700万美元现金将被用于购买更多的比特币,或因支付利息而被耗尽,那么该公司的软件业务需要提高盈利能力才行。如果其2028年高级担保票据的到期日被触发,那么在2025年和2026年之间Microstrategy尤其需要提高盈利。不过,就目前而言,Microstrategy对比特币市场没有直接风险。

足球世界杯,这个四年一度的体育盛宴正在吸引全世界的瞩目,无论你是球迷,还是非球迷。围观世界杯不难发现,涵盖区块链和Crypto的各种Web3元素正在以各种方式出现在赛场内外.

1900/1/1 0:00:00前两周录了一期播客,讲了下自己的近况,这几年的一些变化和未来几年的一些规划,有兴趣听的朋友可以访问小宇宙收听:个人黑历史与熊市生存规划播客里有提到,我目前也算是一个失业状态了.

1900/1/1 0:00:00在过去十年中,手机游戏已成为互动娱乐产业的重要支柱,得益于智能手机的普及,来自世界各地的用户都成为了硬核游戏玩家.

1900/1/1 0:00:00导读:FTX于周五申请破产,凸显了加密领域的一个关键问题:离岸加密公司的影响力越来越大,它们的运营几乎没有透明度和问责制。也因此,这场大崩溃将成为说服政策制定者和监管机构加快行动的火花.

1900/1/1 0:00:00撰写:Brycent编译:深潮TechFlow大多数Web3游戏的营销方式都是错误的。如能做出以下这些改变,你会大大增加营销成功几率.

1900/1/1 0:00:00原文:a16z推文编译:Azuma 我们很高兴看到crypto社区出现了许多令人兴奋的新创意。在接下来的推文中,你将可以找到一些有助于你继续build的开发工具.

1900/1/1 0:00:00